Az infláció napjaink egyik legégetőbb globális gazdasági problémája lett. Az emelkedő árak drasztikusan csökkentették a fejlett világ egy hatalmas részének általános vagyonát és vásárlóerejét.

És bár az infláció minden bizonnyal a gazdasági válság egyik legnagyobb mozgatórugója, a sarkon egy nagyobb veszély – a stagfláció – fenyeget.

A stagfláció és hatása a piacra

Először 1965-ben találták ki a stagfláció fogalmát, amely egy olyan gazdasági ciklust ír le, amelyben tartósan magas inflációs ráta magas munkanélküliséggel és stagnáló kereslettel párosul egy ország gazdaságában. A kifejezést az 1970-es években népszerűsítették, amikor az Egyesült Államok elhúzódó olajválságba lépett.

A stagfláció az 1970-es évek óta ismétlődő jelenség a fejlett világban. Sok közgazdász és elemző úgy véli, hogy az Egyesült Államok 2022-ben a stagfláció időszakába lép, mivel az infláció és a növekvő munkanélküliségi ráta egyre nehezebben kezelhető.

A stagfláció mérésének egyik módja a reálkamat – az inflációhoz igazított kamat. A reálkamatlábakat tekintve a reálhozam és az eszközök reálhozama látható, feltárva a gazdaság valós irányát.

Szerint US Bureau of Labor Statistics, a fogyasztói árindex (CPI) 8.5%-os inflációt regisztrált júliusban. A júliusi fogyasztói árindex mindössze 1.3%-os növekedést mutatott a májusi számokhoz képest, ami arra késztette a döntéshozókat, hogy figyelmen kívül hagyják a jelenlegi inflációs ráta súlyosságát.

A valós árfolyamok azonban egészen más képet festenek.

A 10 éves amerikai kincstári hozam jelenleg 2.8 százalékon áll. 8.5%-os infláció mellett az amerikai kincstárjegyek tulajdonában lévő reálhozam 5.7%.

2021-ben a globális kötvénypiac nagyságát körülbelül 119 billió dollárra becsülik. Szerint a Értékpapíripari és Pénzpiaci Szövetség (SIFMA), ebből körülbelül 46 billió dollár származik az Egyesült Államok piacáról. Jelenleg az összes fix kamatozású SFIMA piac, amely magában foglalja a jelzáloggal fedezett értékpapírokat (MBS), a vállalati kötvényeket, az önkormányzati értékpapírokat, a szövetségi ügynökségek értékpapírjait, az eszközfedezetű értékpapírokat (ABS) és a pénzpiacokat, jelenleg negatív hozamok az inflációhoz igazítva.

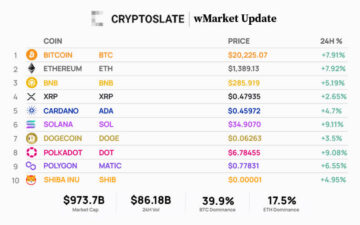

Ugyanebbe a kategóriába tartozik az S&P 500 index is. A Shiller ár-nyereség (P/E) mutatója az S&P indexet az erősen túlértékelt kategóriába sorolja. A mutató az S&P index inflációval kiigazított eredményét mutatja az előző 10 évre vonatkozóan, és a részvénypiac általános teljesítményének mérésére szolgál. A Shiller jelenlegi 32.26-os P/E mutatója jóval magasabb, mint a 2008-as pénzügyi válság előtt mért szint, és egyenrangú az 1920-as évek végén tapasztalt nagy gazdasági világválsággal.

Az ingatlanpiac is nehézségekkel küszködött. 2020-ban a globális ingatlanpiac értéke elérte a 326.5 billió dollárt, ami 5%-os növekedés a 2019-es értékhez képest, és rekordmagasság.

A lakáshiányt előidéző növekvő népesség várhatóan még magasabbra fogja tolni ezt a számot idén. Az Egyesült Államokban a 2008-as pénzügyi válság óta közel nullára rögzítették a kamatlábakat, ami olcsóbbá tette a jelzáloghiteleket, és növelte a lakáseladásokat országszerte.

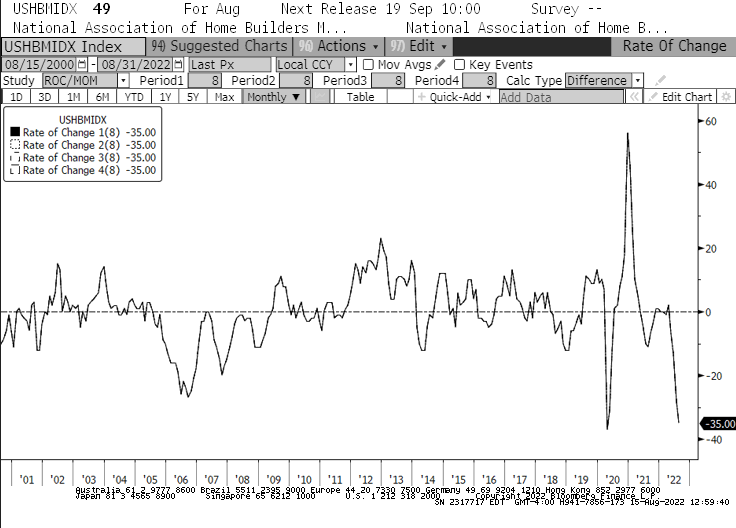

Az év eleje óta tapasztalható kamatemelés ezen változtatni fog. Januártól a Lakásépítők Országos Szövetsége (NAHB) lakáspiaci indexe a történelem leggyorsabb -35-ös csökkenését érte el. Az indexben rögzített csökkenés gyorsabb volt, mint 2008-ban, amikor az ingatlanpiaci buborék hirtelen kipukkadt. Ez egyben a NAHB index leghosszabb havi csökkenése is, mivel augusztusban 8 óta először 2007. egymást követő hónapja volt a csökkenés.

A piac szinte minden szegmensének visszaesése mellett azt tapasztalhattuk, hogy az intézmények és vagyonkezelők jelentős része újragondolta portfólióját. A túlértékelt ingatlanok, a túlvásárolt részvények és a negatív reálhozamú kötvények mind-mind egy stagflációs időszak felé tartanak, amely akár több évig is eltarthat.

A nagy intézmények, vagyonkezelők és fedezeti alapok mind kemény döntés meghozatalára kényszerülhetnek – a piacon maradnak, átvészelhetik a vihart, és rövid és hosszú távú veszteségeket is kockáztathatnak, vagy portfóliójuk egyensúlyát különböző eszközökkel, amelyeknek nagyobb az esélyük. a növekedés egy stagflációs piacon.

Még ha csak néhány intézményi szereplő is az utóbbi utat választja, akkor is egyre több pénz áramlik be Bitcoin (BTC). A kriptoiparban példátlan volt növekedés intézményi alkalmazásban, a bitcoinon kívül más eszközök is számos nagy befektetési portfólió szerves részévé válnak.

A Bitcoin azonban a legnagyobb és leglikvidebb kriptoeszközként a legtöbb ilyen befektetés célpontja lehet.

- Bitcoin

- blockchain

- blokklánc megfelelőség

- blockchain konferencia

- coinbase

- coingenius

- megegyezés

- kriptokonferencia

- kriptikus bányászat

- cryptocurrency

- CryptoSlate

- decentralizált

- Defi

- Digitális eszközök

- Ethereum

- infláció

- gépi tanulás

- Macro

- Piacelemzés

- nem helyettesíthető token

- Plató

- plato ai

- Platón adatintelligencia

- Platoblockchain

- PlatoData

- platogaming

- Poligon

- a tét igazolása

- kutatás

- stagfláció

- W3

- zephyrnet