Mivel hiszek a munkamegosztásban, ma már ritkán használok kéziszerszámokat. A '80-as és '90-es években a garázsfalamon két 4x8-as pegboard volt, tele szerszámokkal, valamint a nagy Craftsman szerszámosládám. Minden munkához megvolt a megfelelő szerszámom az autóban, a házban és az udvaron. Dolgoztam a vízvezetéken, a villanyon, a szobákat és a padlóburkolatot. A jelenlegi barátaim talán nem hiszik el, de akkoriban nagyon ügyes voltam. Szinte egy kis fétis volt.

Most már tudom, hogy mások hatékonyabban tudják kezelni őket, és örömmel hagyom, hogy ezt megtegyék. Ma választott eszközöm a számítógépem, az iPadem és a telefonom. Sokkal produktívabb vagyok a jelenlegi eszközeimmel, mintha egy villanykapcsolót próbálnék megjavítani.

A megfelelő szerszám a megfelelő kezekben csodákra képes. Ez azonban bonyolultabbá válik, ha a piacokon és a gazdaságban szeretne dolgozni. A kalapácsok azért működnek, mert a szögek nem alakítják át önmagukat előreláthatatlanul. A gazdaság igen. A költségvetési és monetáris hatóságoknak olyan eszközökre kell támaszkodniuk, amelyek nem működnek következetesen, és előfordulhat, hogy egyáltalán nem működnek. Amint arról ma beszélünk, ez a jelenlegi dilemmánk nagy része.

Mindannyian szeretnénk azt hinni, hogy ennek egyszerű magyarázata és gyors megoldása van. Az olvasók mindig azt mondják nekem: „John, a probléma valójában ______.” Sajnos ez nem egy probléma. Különböző problémák kavargó zűrzavarával kell szembenéznünk, és olyan módon lépünk kapcsolatba egymással, amit nem teljesen értünk. Van azonban néhány nyomunk. Most már egyre inkább úgy tűnik, hogy augusztus/szeptember valamiféle fordulópontot jelentett. A gazdasági adatok azóta jelentősen gyengültek.

Tudod, mit gondolok a gazdasági modellekről, de van bennük egyfajta objektivitás. A számok azt teszik, amit tesznek. Valószínűleg fontos, hogy az Atlanta Fed harmadik negyedéves GDPNow-becslése az augusztus 6.1-i 23%-ról október 0.5-ra 18%-ra esett. Ez bálna változást jelent kevesebb mint két hónap alatt.

Forrás: Atlanta Fed

Megjegyzendő, hogy a diagramon a privát előrejelzések konszenzusa is látható, ugyanakkor csökkennek, bár nem annyira drámaian. Nyilvánvalóan valami megváltozott az elmúlt 60–90 napban. Íme néhány lehetséges tényező, nem meghatározott sorrendben.

-

Egyre növekszik az ellátási lánc vicsorgása

-

Megugrott energiaárak

-

A COVID-19 Delta-változat eseteinek emelkedése

-

Az Evergrande és Kína lakhatási szigorítása

-

Az Egyesült Államok sietős kivonulása Afganisztánból

-

Vége a megerősített amerikai munkanélküli segélyeknek

-

Nehézségek a függőben lévő infrastrukturális számlákkal kapcsolatban

-

Ó, igen, az 5%-os plusz infláció megtérülése, amely levonja a nominális GDP-t a reál GDP-hez.

Nem tudjuk egyikre sem rögzíteni. Mindegyiknek volt némi befolyása, másokkal együtt, amelyek nem szerepelnek a listán, összeadva az alacsonyabb növekedési becsléseket. És jegyezzük meg, az „alacsonyabb növekedés” nem a világ vége. Ha a harmadik negyedéves reál-GDP-növekedés 3%, az nem lesz az, amit reméltünk, de nem lesz recesszió sem.

A gazdaság több szempontból is jól teljesít. Rengeteg állás van, új vállalkozások indulnak, a cégek nyereségesek (a harmadik negyedéves eredményszezon nagy lendülettel indult!), a részvényárak erősek. Sokkal rosszabbat is csinálhatnánk. De csinálhatnánk jobban is, és az elszalasztott lehetőségek elkeserítőek.

A mai levél legalább két rész közül az első lesz. Jövő héten leírom, hogy szerintem ez merre tart, és hogy van még esélyünk megmenteni a felépülést if bizonyos emberek/intézmények helyesen döntenek. De először három fontos pontot szeretnék megállapítani. Ezek az én szemléletem alapjai. Itt vannak, egy mondatban összefoglalva.

Keresletvezérelt inflációval nézünk szembe a hibás monetáris politika és a rosszul irányított fiskális ösztönzés következményeként.

Lehet, hogy ez egyszerűnek és magától értetődőnek hangzik, de ez az egy rövid mondat sok mindent tartalmaz. Alább kezdjük.

Múlt héten írtam a termesztésről Logisztikai homokozók probléma. Semmi jelét nem mutatja a javulásnak. Ez nem jó, de szerintem ez a helyzet mélyebb problémáinkra is utal. A kikötők és a vasutak eldugultak, mert a gazdaság több árut követel, és ez a kereslet inflációs nyomást gyakorol.

Jim Bianco barátom elmagyarázta, mi történik a csodálatos Twitter-szál el kellene olvasnod. Az alábbiakban kivonom a legfontosabb pontjait és diagramjait.

„A Los Angeles-i és a Long Beach-i kikötők együttesen alig egymillió konténert raknak ki havonta. Az elmúlt évben rekordtempóban/közelében futottak.

Más szóval, olyan gyorsan futnak, ahogy csak tudnak. A probléma az, hogy a határon vannak.”

Forrás: Jim Bianco

„Gondok vannak ezeknek a konténereknek a dokkból való leszedésével is. Sajnos teherszállítási hiány van, ami a teherszállítási árak megugrásához vezetett (az alábbi ábra). Ha hajnali 3-kor több teherautót követelünk, hogy ezeket a kirakott konténereket kivonják a dokkból, az magasabb megrendelés lesz.”

Forrás: Jim Bianco

„Ez az LA partjainál horgonyzó hajók lemaradásához vezet. És mivel ezeknek a konténereknek a kirakodása hosszabb időt vesz igénybe, a szállítóknak most figyelembe kell venniük ezt a holtidőt, amelyet a partokon horgonyoznak. Ez visszatartó erejű a kiszállítástól, így egyre több üres konténer halmozódik fel a kikötőkben.”

Forrás: Jim Bianco

Forrás: Jim Bianco

„Ez a konténerdíjak közelmúltbeli csökkenéséhez vezet. Senki sem siet visszaküldeni ezeket a konténereket Kínába újrafelhasználásra, ha sok napig lehorgonyoznak Los Angelesben. Aztán az embernek meg kell küzdenie, hogy találjon egy teherautót, amely elszállítja."

A probléma bemutatása után Jim elmagyarázta az okát.

„Egyszerűen a kereslet virágzik. Az alábbiakban a személyes fogyasztást '09 óta, annak trendvonalát és maradékait (tényleges trend) mutatjuk be. A fogyasztás lekerült a grafikonokról 662 milliárd dollárnál > trend.

Ismét rekord mennyiségű cuccot akarunk, és az ellátási lánc nem tudja kezelni.”

Forrás: Jim Bianco

Érdekes módon Paul Krugman kiemelt ugyanazok a problémák, de felhívja a figyelmet egy másik különbségre: a fogyasztók a szolgáltatások (élmény) vásárlásáról az anyagokra és kifejezetten a tartós cikkekre helyezték át a vásárlást.

Forrás: The New York Times

Ez logikus, mivel a kormány több billió dollárnyi „forró pénzt” küldött közvetlenül a fogyasztóknak és/vagy a vállalkozásoknak. Az éttermek, szállodák és légitársaságok általában kikerültek a piacról, a nyaralások szűkösek voltak, így az emberek „cuccokat” vásároltak. Így a kaliforniai partok közelében lévő hajók olyan extra árukat tartalmaznak, amelyeket a gyártók és a szállítók sem terveztek.

Jim szerint a rövid távú enyhülés kilátásai nullák, és ez további inflációt fog generálni.

„Sokan azt feltételezik, hogy az ellátási lánc áteresztőképességének növelése a túlingerelt kereslet kielégítése érdekében rövid távon megvalósítható.

De ha a probléma az, hogy az ellátási lánc kapacitása most van, a bővítés nehéz/lehetetlen lesz a következő hónapokban. (JM: És ha Ön egy vállalkozás, növeli-e kapacitását, ami valószínűleg rövid távú keresletnövekedést jelent majd?)

Tehát, hogy minden egyensúlyba kerüljön, az árak addig emelkednek, amíg elegendő keresletet nem semmisítenek meg ahhoz, hogy minden összhangba kerüljön az ellátási lánc korlátaival.

Lehet, hogy ezt látjuk majd, amikor a harmadik negyedéves növekedési várakozások összeomlanak, ahogy az árak szárnyalnak.”

Forrás: Jim Bianco

Forrás: Jim Bianco

János újra itt. Hadd fűzzek hozzá pár megjegyzést. Először is, ahogy fentebb megjegyeztük, a Jim által leírt fogyasztásnövekedés részben fogyasztás váltás. A COVID-nak köszönhetően az amerikaiak csökkentették a szolgáltatásokra (éttermek, koncertek, szállodák, légitársaságok stb.) fordított kiadásokat, és többet költöttek árukra. Az inflációs adatokon ez elég jól látszik.

Forrás: Tony Sagami

Alig több mint egy év alatt megfordítottunk egy évtizedek alatt kibontakozó váltást. Persze nem megy simán!

Másodszor, jó lenne pontosabban tudni, mi van ezekben a tartályokban. Gyanítom, hogy ennek nagy része a lakásépítés növekedéséből fakad. Az építőanyagok terjedelmesek, és értékükhöz képest sok szállítási kapacitást igényelnek. Az új lakások, ha egyszer laknak, sok más vásárlást is megmozgatnak: bútorok, fűnyírók, kerti tömlők stb.

Ha igazam van, akkor a lakásépítési boom megszakítása gyors hatással lehet az ellátási lánc problémáira. De jelenleg ennek semmi jele, részben azért, mert az ezt vezérlő politikák nem változnak. Ezzel el is érkeztünk a következő nagy pontomhoz.

Hagyományosan a Federal Reserve megakadályozza a gazdaság túlmelegedését azáltal, hogy elveszi az ütést, ahogy a régi mondás tartja. Úgy tűnik, ez a képességkészlet elsorvadt a használaton kívüliség miatt. Érthetően így is. Az 1990-es évek óta nem láttunk semmit, amit ésszerűen „túlmelegedésnek” nevezhetnénk. A 2021 első felében felpörgő növekedés egyszerűen visszanyerte az előző évi csökkenést, többé-kevésbé, és most úgy tűnik, hogy véget ér.

Tehát a Fed vezetőinek és alkalmazottainak jelenlegi generációja éveket töltött el a megoldások keresésével kitöltése a puncstál. Régóta beszélnek arról, hogy hagyják a gazdaságot „forrósítani”, hosszabb ideig elviselik a magasabb inflációt, amely kiegyenlítené az alacsonyabb infláció éveit.

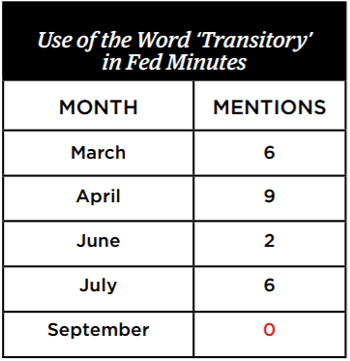

Ha ez az Ön álláspontja, akkor valószínűleg csalódást okozott az az elképzelés, hogy ez a COVID utáni időszak csak „átmeneti” inflációt hozna. Nézd meg Jim Bianco fenti diagramját, és látni fogod, hogy sok év telt el azóta, hogy az alap-CPI nagyon sokáig 2.5% felett maradt, és gyakran jóval alatta is volt. Az elmúlt néhány hónap, bár jóval magasabb, még mindig közel sem állítja helyre a hosszú távú „normális” inflációt.

Szerintem a 2%-os infláció is túl sok. Egyes tisztviselők legalábbis azt állítják, hogy aggódnak a jelenlegi szint miatt. De úgy tűnik, hogy a Fed intézményként nem gondolja, hogy a párt kicsúszott. Természetesen semmit sem tesznek ennek megakadályozására.

A Bianco által leírt ellátási lánc infláció azonban részben a Fed 2020 eleje óta tartó intézkedéseinek eredménye. Kezdeti drámai lépéseik megfelelőek voltak. Példátlan helyzetben voltunk, amely destabilizálhatta volna a bankrendszert. Ez a kockázat elég gyorsan elmúlt, és egy olyan kerti recessziót hagyott maga után, amelyet a dráma nélkül is kezelhettek volna. Válságprogramjaik és politikáik azonban még ma is érvényben vannak. Miért? Két okot látok.

Először is új eszközöket használnak (például hitelgaranciákat), mert a régi eszközök már nem működnek. Az állami és magánadósság-terhek olyan gigantikusak, hogy több pénz befecskendezésének már nincs olyan ösztönző hatása, mint korábban. Lacy Hunt szerint a csökkenő sebesség kulcsfontosságú ebben. Likviditást teremthetnek, de nem kényszeríthetik a bankokat hitelezésre, illetve a vállalkozásokat és a fogyasztókat hitelfelvételre. Itt van Lacy a házban legutóbbi Hoisington negyedéves (kiemelés az enyém).

„A sebesség csökkenésével minden egyes dollárnyi pénz kevesebb GDP-t termel. A sebesség alacsonyabb szintre csökkenése azt jelzi a monetáris politika egyre aszimmetrikusabbá válik képességeiben. Míg a szigorítási műveletek hatékonyak, a Fed gazdaságot támogató intézkedései nagyrészt kontraproduktívak még akkor is, ha újszerűek és hatalmas méretűek. Előnyök felhalmozódhatnak, de a gazdasági növekedésre gyakorolt hatásuk rendkívül minimálisnak bizonyult.

A Fed képes növelni a pénzkínálat növekedését, de a sebesség folyamatos csökkenése azt jelenti, hogy az új likviditás csapdába kerül a pénzügyi piacokon, nem pedig a reálgazdaságba való átállással emelné az életszínvonalat.”

Más szóval, a Fed továbbra is el tudja venni a lyukasztótálat, de nem tudja újratölteni. Nem akarják elvenni, mert van egy fantáziájuk, hogy végül működni fog. Ezért nullán tartják a rövid lejáratú kamatokat, és havonta 120 milliárd dollár értékben vásárolnak kötvényeket, különféle egyéb programokkal együtt. Megnézheti, mi történt a mérlegükkel.

Forrás: Reuters

Ez a havi 120 milliárd dolláros kötvényvásárlás 80 milliárd dollárt fordít a kincstári értékpapírokra és 40 milliárd dollárt a jelzálog-fedezetű értékpapírokra. Ez egy óriási kamattámogatás a szövetségi kormány hitelfelvételéhez, valamint a lakásvásárlók számára. Nem meglepő, mindkettő növelte a tőkeáttételt. És amint megjegyeztük, az utóbbi csoport valószínűleg súlyosbítja az ellátási lánc problémáját.

Ennek a monetáris ösztönzőnek persze volt némi hatása, de a legfrissebb növekedési előrejelzések szerint ez már szertefoszlik. A Fed olyan sokat tett, olyan gyorsan, hogy önkorlátozó fellendülést produkált, amelyben az ellátási lánc inflációja korlátozza a potenciális növekedést.

Ez nem jó, de van egy másik bűnös is.

2020 márciusában, amikor a COVID-19 terjedt az Egyesült Államokban, senki sem tudta, mire számítson. Ahogyan a Fed-nek igaza volt a pénzügyi rendszer agresszív védelmében, a szövetségi kormány helyesen járt el, hogy megsegítse a munkájukat és jövedelmüket vesztett milliókat. De a részletek számítanak, és az idő azt mutatja, hogy az ösztönző programok rosszul voltak megtervezve, és gyakran kontraproduktívak voltak.

Kezdjük az alapproblémával: Rosszul kapták a gólt. A cél nem az egész gazdaság élénkítése kellett volna, hanem az fenntartani a status quót érintett személyek számára. Akkoriban (tévesen) azt gondoltuk, hogy néhány hét inaktivitás elegendő lesz. A kieső bevétel pótlása kellett volna a célnak és csak a kieső jövedelmet azoknak az embereknek, akik azt ténylegesen elvesztették.

De gyakorlati szempontból ez túl nehéz volt. Így ehelyett a feladatra felkészületlenül betoltuk őket egy munkanélküli-biztosítási rendszerbe, és hozzáadtunk egy sima, heti 300 dolláros pótlékot, amely több volt, mint egyeseknek szüksége volt, másoknak pedig nem. Aztán szinte mindenkinek (kivéve a legmagasabb jövedelműeket) küldtünk csekket, hogy szüksége van-e rá vagy sem. Aztán 2020 végén újra megcsináltuk, majd 2021-ben is.

Ne feledje, ez kétpárti politikai kudarc volt. Az első két COVID segélytörvényt, összesen több mint 3 billió dollár értékben, elfogadta a Demokrata Ház és a Republikánus Szenátus. Trump elnök mindkettőt aláírta. Biden elnök, valamint a demokrata képviselőház és a szenátus 1.9 billió dollárral egészítette ki. Mindenki ujjlenyomata rajta van.

De bárkit is hibáztat, ennek a pénznek óriási hatása volt a fogyasztói kiadásokra. Nem minden volt rossz. Ha a kormány meg akarja ölni az emberek munkáját, akkor legalább segíthet nekik élelmiszert vásárolni. A probléma az, hogy nem alapvető szükségletekre, hanem diszkrecionális luxuscikkekre mentek el nagy mennyiségek, amelyek egy része azokon a hajókon található, amelyeket a kikötők nem tudnak elég gyorsan kirakodni.

Évek óta próbálom megmagyarázni a finom különbséget a QE (Quantitative Easing) és az azonnali pénznyomtatás (MMT) között. Lényegében a Fed nem közvetlenül a kormánytól vásárol államadósságot. Kimennek a nyílt piacra, és megveszik azoktól az emberektől/intézményektől, amelyek eredetileg a Pénzügyminisztérium aukcióin vásárolták azt a papírt.

Általában az a pénz, amelyet a Fed az adósság megvásárlására használ fel, visszakerül a Fed mérlegébe többlet banki tartalékként. Kinagyíthatja az alábbi diagramot, és megnézheti, hogy körülbelül 2009-ig egy lapos vonal valójában nagyon apró dudorokból áll. Egy kis mennyiségű „felesleges tartalék” normális volt. Aztán 2009-ben elindították a QE-t, és az összegek robbanásszerűen megnőttek. 2018-ban lassan csökkenni kezdtek, mígnem az összegek ismét megugrottak a COVID QE-től.

Ismét, elméletben, a bankok kölcsönadhatnák ezt a pénzt. Ez nem történik meg. A fedezeti számlákra és más termékekre kerül, közvetlenül vagy közvetve fellendítve a tőzsdét. Ez a könnyű pénzpolitika rendkívül alacsony kamatokkal párosulva növeli az ingatlanárakat, súlyosbítja a vagyoni és jövedelmi egyenlőtlenségeket.

Forrás: FRED

Az alacsony kamatlábak korlátozott segítséget jelentenek az első lakásvásárlók számára, amikor az átlagár 380,000 420,000 dollárról XNUMX XNUMX dollárra emelkedik egy év alatt. Ez történik, ha a kormány, jelen esetben a Federal Reserve, jó szándékkal, de beavatkozik a piacba. Nos, ha már van egy háza, amely felértékelődik, nem vagy ideges. De ha megpróbál vásárolni egyet, a Fed megnehezíti a dolgát. Ez a pénzügyi elnyomás következménye.

Tervezett következmény? Jelenleg a lakások 25%-át olyan hozamkereső alapok vásárolják meg, amelyek bérbe adják őket. Amikor a kötvények már nem is tartanak lépést az inflációval, a befektetők más módokat keresnek a hozam elérésére. A lakóingatlanok pedig nem csak hozamot, hanem értékcsökkenést is kínálnak. Ez nem lenne lehetséges, sőt nem is szükséges, ha a kincstárak 2½%-osak lennének.

Forrás: FRED

Tehát honnan jön az infláció, ha nem közvetlenül a QE-ből? Ez a 6 billió dollár nagy teljesítményű Fed-pénzből és a fiskális ösztönző kiadásokból származik. Ez a pénz nem került a Federal Reserve mérlegébe; közvetlenül a fogyasztókhoz és egyes vállalkozásokhoz került. Az ösztönző programok az igazi helikopterpénz, amit Ben Bernanke csaknem 20 éve említett.

A bejegyzés kedvéért egyetértek Lacy Hunttal. Végül visszatérünk egy lassú növekedésű, dezinflációs környezetbe. Úgy gondolom, hogy a reál-GDP valószínűleg átlagosan 1% lesz az évtized hátralévő részében az adósságteher miatt. De addig is, amíg az ösztönzési és ellátási lánc problémái nem oldódnak meg, amíg ki nem találjuk, hogyan csábítsuk vissza a potenciális alkalmazottakat a munkába, addig a kellemetlenül magas inflációval kell megküzdenünk.

Ez Grant Williams legutóbbi könyvéből Dolgok, amitől elindulsz Hmmm:

Nem csak ez, hanem a Fed tisztségviselőinek legutóbbi megjegyzései is azt sugallják, hogy a Fed finoman próbálja meggyőzni imádó közvéleményét arról, hogy az infláció valójában „kicsit erősebbnek bizonyulhat, mint amit egy kicsit hosszabb időre előrejeleztek”. Sóhaj.

Mint láthatja, ez egy hatalmas probléma sok mozgó alkatrésznél. Vannak olyan elemek is, amelyeket ma nem említettem. Például az alacsony kamatlábak és a mennyiségi lazítás nem oldja meg az ellátási lánc problémáit, a mikrochip hiányát vagy a munkaerő-piaci változásokat.

A szövetségi kormány és a Federal Reserve együtt mindannyiunkat zavarba hozott, és nincs jó alternatíva. Mégis vannak lehetőségeink. Nem nagyszerűek, de elkerülhetjük a legrosszabbat. Jövő héten leírom neked őket.

Úgy terveztem, hogy a jövő héten New Yorkban leszek, de a körülmények megváltoztak. November 7-től NYC-ben leszek egy zsúfolt találkozón és barátom, David Bahnsen új könyvének bemutató partiján. Nincs ingyenes ebéd. Erőteljes könyv lesz. Aztán irány Dallas/Granbury a hálaadás napjára.

Említettem Jim Bianco erőteljes Twitter-szálát, amelyet idéztem, és gondoskodtam arról, hogy minden követőm elolvashassa. Őszintén szólva kellene Kövess a Twitteren annyit az általam közölt linkekért, valamint a saját kommentemért.

Érdekes a Halloween a környékemen, ahol sok gyerek van. Ez egy golfközösség, így a szülők és a gyerekek házról házra járnak golfkocsikkal, gyakran mesésen díszítve. Ez tényleg nagyon szórakoztató. Azt hiszem, a Halloween Shane kedvenc ünnepe, és nagyon élvezi az összes gyereket. Még a szellemembe is behoz, hogy úgy mondjam.

Mindenféle dologgal voltam elfoglalva, és aláaknáztak, mert néhány napra leállt az internetem. Most már vannak tartalék hotspotjaink, és úgy tűnik, hamarosan még megbízhatóbb száloptikát is szerezhetek.

Itt az ideje megnyomni a küldés gombot, így hadd kívánjak szép hetet és egy csodálatos ünnepi szezon kezdetét.

Meggyőződése, hogy a Fed monetáris politikai hibát követett el, az elemző,

John Mauldin

Forrás: https://www.mauldineconomics.com/frontlinethoughts/when-tools-stop-working

- 000

- 2020

- 2021

- 7

- 9

- Airlines

- Minden termék

- Amerikaiak

- elemző

- körül

- Atlanta

- Augusztus

- mentés

- Bank

- Banking

- Banks

- Biden

- Billió

- Bankjegyek

- kétpárti

- Bit

- Kötvények

- bumm

- fellendítése

- hitelfelvételi

- Épület

- üzleti

- vállalkozások

- megvesz

- Vásárlás

- Kalifornia

- hívás

- Kapacitás

- autó

- Okoz

- változik

- táblázatok

- Ellenőrzések

- Kína

- érkező

- Kommentár

- Hozzászólások

- közösség

- Companies

- számítógépek

- koncertek

- megegyezés

- építés

- fogyaszt

- fogyasztó

- Fogyasztók

- fogyasztás

- Konténer

- Konténerek

- Pár

- Covidien

- Covid-19

- válság

- Jelenlegi

- dátum

- halott

- üzlet

- Adósság

- Delta

- Kereslet

- elpusztított

- DID

- Dollár

- dollár

- Dráma

- vezetés

- Csepp

- Korai

- Kereset

- lazítás

- Gazdasági

- Gazdasági növekedés

- Közgazdaságtan

- gazdaság

- Hatékony

- villamos energia

- alkalmazottak

- energia

- Környezet

- birtok

- becslések

- stb.

- bővülő

- Tapasztalatok

- Arc

- néző

- Kudarc

- FANTÁZIA

- GYORS

- Fed

- Szövetségi

- Szövetségi kormány

- Federal Reserve

- Ábra

- pénzügyi

- vezetéknév

- Rögzít

- következik

- Ingyenes

- Tele

- móka

- alapok

- GDP

- jó

- áruk

- Kormány

- nagy

- élelmiszert

- Csoport

- Növekvő

- Növekedés

- ügyes

- helikopter

- itt

- Magas

- Kezdőlap

- szállás

- Ház

- ház

- Hogyan

- How To

- HTTPS

- ötlet

- Hatás

- Jövedelem

- Növelje

- infláció

- befolyás

- Infrastruktúra

- Intézmény

- biztosítás

- kamat

- Kamat-

- Internet

- Befektetők

- iPad

- kérdések

- IT

- Munka

- Állások

- tartás

- Kulcs

- gyerekek

- munkaerő

- nagy

- legutolsó

- indít

- vezető

- Led

- LEND

- Tőkeáttétel

- fény

- Korlátozott

- vonal

- fizetőképesség

- hitel

- Hosszú

- Los Angeles

- Gyártás

- március

- március 2020

- piacára

- piacok

- anyagok

- találkozók

- millió

- pénz

- hónap

- mozog

- Közel

- New York

- számok

- NYC

- Ajánlatok

- nyitva

- Művelet

- Lehetőségek

- Opciók

- érdekében

- Más

- Egyéb

- Outlook

- Papír

- szülők

- Emberek (People)

- perspektíva

- bőséges

- Szaniterek

- Politikák

- politika

- portok

- elnök

- elnök trump

- nyomás

- ár

- magán

- Készült

- Termékek

- Programok

- védelme

- nyilvános

- vásárlások

- mennyiségi

- Kvantitatív könnyítés

- Az árak

- olvasók

- ingatlan

- miatt

- recesszió

- felépülés

- megkönnyebbülés

- Bérlés

- REST

- Éttermek

- Reuters

- Kockázat

- Szobák

- futás

- Értékpapír

- Szenátus

- értelemben

- Szolgáltatások

- készlet

- váltás

- Szállítás

- hajók

- rövid

- hiány

- Egyszerű

- Méret

- kicsi

- So

- SOLVE

- Költési

- kezdet

- kezdődött

- Állapot

- inger

- készlet

- részvénypiac

- szubvenció

- kiegészítés

- kínálat

- ellátási lánc

- támogatás

- meglepetés

- SWIFT

- kapcsoló

- rendszer

- cél

- a világ

- idő

- kincstár

- billió

- teherautó

- teherszállítás

- Teherautók

- adu

- munkanélküliség

- Munkanélküli biztosítás

- us

- érték

- Sebesség

- Megnézem

- Vagyon

- hét

- heti

- Mi

- WHO

- forgat

- szavak

- Munka

- dolgozzanak ki

- világ

- X

- év

- év

- Hozam

- nulla

- gyertya