November 1, 2021

Cycling On-Chain adalah kolom bulanan yang menggunakan data on-chain dan terkait harga untuk lebih memahami pergerakan pasar bitcoin terkini dan memperkirakan posisi kita dalam siklus. Edisi keenam ini membahas dampak dari ETF berjangka yang baru diluncurkan, tertinggi sepanjang masa bulan lalu, tekanan jual dari penambang dan pemegang bitcoin jangka panjang, aktivitas ritel dan diakhiri dengan hasil polling bulanan dan peta jalan siklus separuh kami.

Bitcoin ETF Memicu Permintaan Bitcoin Berjangka

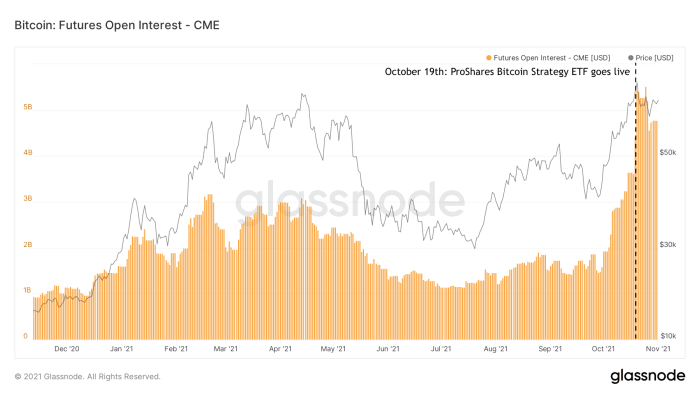

Awal Oktober 2021, desas-desus muncul bahwa ETF bitcoin berbasis berjangka mungkin diterima. Ini membuahkan hasil ketika ETF Strategi Bitcoin ProShares menjadi ETF bitcoin AS pertama yang mulai berdagang pada 19 Oktober. Meskipun ETF ini merupakan produk yang sangat dinanti, volume perdagangan dan aset yang dikelola selama beberapa hari pertama telah mengejutkan banyak orang. ETF kedua diluncurkan tidak lama kemudian, dalam apa yang tampaknya menjadi awal dari aliran baru kendaraan terkait bitcoin institusional yang datang ke pasar. Peluncuran ETF berjangka ini menarik banyak permintaan untuk bitcoin berjangka, kemungkinan besar oleh institusi yang tertarik untuk mendapatkan eksposur bitcoin tetapi tidak dapat atau diizinkan untuk langsung membeli aset itu sendiri atau menggunakan produk lain yang sudah ada sebelumnya. Dampak dari arus masuk baru pelaku pasar ini terutama terlihat dalam jumlah minat terbuka pada bitcoin berjangka CME yang banyak dibeli oleh ETF Strategi Bitcoin ProShares (gambar 1).

Gambar 1: Jumlah minat terbuka pada produk berjangka bitcoin CME (sumber).

Peningkatan Permintaan Berjangka Menghidupkan Kembali Perdagangan Bitcoin Contango

Tampaknya ada konsensus seputar Bitcoiner bahwa ETF berjangka bitcoin itu sendiri jauh dari produk yang ideal untuk diinvestasikan, karena mereka menambahkan beberapa lapisan risiko pihak lawan, dan sangat mungkin berkinerja buruk karena paparan langsung dan tidak langsung terhadap biaya. Alih-alih membeli aset sebenarnya itu sendiri, uang yang diinvestasikan dalam ETF bitcoin berjangka dihabiskan untuk bitcoin berjangka, yang merupakan produk turunan. Ini berarti bahwa investor juga secara tidak langsung membayar biaya produk berjangka yang dibeli, serta selisih antara harga berjangka dan harga bitcoin spot aktual.

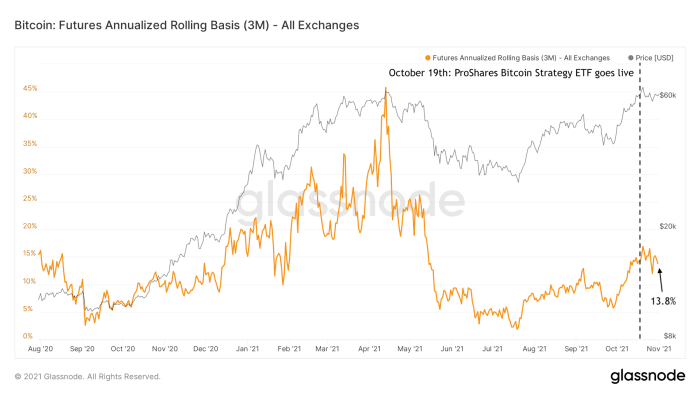

Peningkatan permintaan untuk bitcoin berjangka memang memiliki dampak yang jelas pada harga bitcoin spot. Karena meningkatnya permintaan untuk bitcoin berjangka, harga di masa depan tersebut menjadi lebih mahal daripada harga spot sebenarnya (yang disebut "contango"). Ini membuka pintu bagi investor — bukan hanya investor yang berpikiran bitcoin tetapi terutama investor yang mencari hasil “bebas risiko” — untuk berpartisipasi dalam apa yang disebut perdagangan tunai dan bawa. Dengan menjual bitcoin masa depan tiga bulan (misalnya, seharga $63,000) sambil membeli bitcoin spot (misalnya, seharga $60,000) pada saat yang sama, investor secara bersamaan terkena risiko naik dan turun. Jika investor kemudian memegang bitcoin spot sampai produk berjangka kedaluwarsa dan menjualnya pada saat itu, investor dijamin mendapatkan spread di antara keduanya (dalam contoh ini $3,000, atau 5%).

Jenis "perdagangan contango" ini adalah salah satu faktor yang membantu menaikkan harga bitcoin selama kenaikan tahun lalu, dan saat ini sedang dihidupkan kembali dengan hasil tahunan 13.8% saat ini (gambar 2).

Gambar 2: Persentase hasil tahunan yang diperoleh investor dalam perdagangan contango berjangka bitcoin (sumber).

Open Interest Berjangka Naik Lagi, Tapi Dengan Risiko Downside Lebih Sedikit

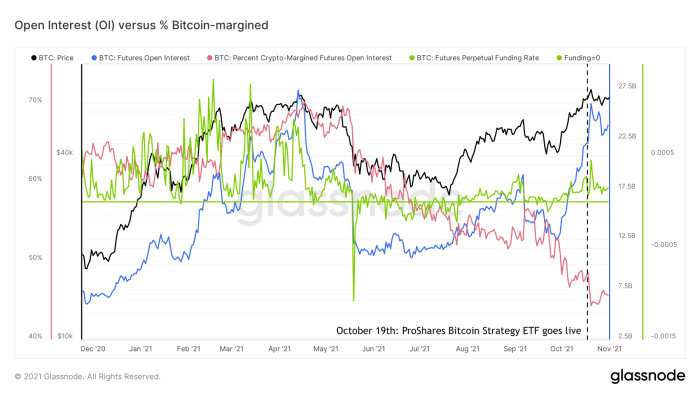

Sebagai akibat dari lonjakan permintaan bitcoin berjangka baru-baru ini, bunga terbuka (nilai total semua kontrak berjangka yang beredar) kembali mendekati level tertinggi sepanjang masa (gambar 3, biru). Ini mungkin mengingatkan Anda tentang keadaan pasar yang terlalu panas yang kita lihat pada kuartal pertama tahun 2021, tetapi keadaan pasar berjangka secara keseluruhan jelas tidak sama dengan saat itu. Tingkat pendanaan pasar berjangka bitcoin abadi dapat dilihat sebagai proksi untuk tingkat di mana pasar berjangka bitcoin panjang (tingkat pendanaan positif) atau pendek (tingkat pendanaan negatif). Sejak bitcoin muncul dari ~$30,000 lokal terendah pada awal Juli, tingkat pendanaan ini (gambar 3, hijau) telah positif, tetapi tidak setinggi awal tahun ini.

Gambar 3: Harga Bitcoin (hitam), bunga terbuka berjangka (biru), tingkat pendanaan berjangka abadi (hijau) dan persentase berjangka yang didukung bitcoin (merah) (sumber).

Faktor lain di pasar berjangka bitcoin yang memiliki hubungan dengan risiko volatilitas penurunan adalah persentase dari bitcoin berjangka yang didukung oleh bitcoin itu sendiri (gambar 3, merah). Selama kuartal pertama tahun ini, antara 60–70% dari semua bitcoin berjangka dipinggirkan oleh bitcoin, sedangkan level saat ini berada di pertengahan 40-an.

Ketika harga bitcoin turun, nilai dolar agunan dari margin margin bitcoin juga menurun. Akibatnya, kontrak-kontrak ini berisiko menjadi undercollateralized. Jika itu terjadi, posisinya “dilikuidasi”. Pedagang kehilangan posisi dan bursa secara otomatis menjual agunan untuk melunasi kontrak. Mekanisme ini menambah bahan bakar ke api, meningkatkan tekanan jual pada aset yang sudah turun harganya. Hasilnya mungkin merupakan efek domino dari melikuidasi posisi beli yang dapat menciptakan jatuhnya harga yang curam, misalnya seperti yang kita lihat pada 12 dan 13 Maret 2020, dan pada 19 Mei 2021.

Hal sebaliknya berlaku untuk celana pendek. Celana pendek yang tidak didukung oleh bitcoin itu sendiri (yang disebut “celana pendek telanjang”) kehilangan nilai relatif jika harga bitcoin melonjak dengan cepat, dan dengan demikian berisiko menjadi undercollateralized. Hal ini juga dapat mengakibatkan kaskade likuidasi, kadang-kadang disebut “short squeeze.” Contoh terbaru dari hal ini terlihat pada bulan Juli dan tercakup dalam COC#3.

Oleh karena itu, penurunan persentase bitcoin-margined futures dapat dilihat sebagai proksi untuk penurunan risiko likuidasi jangka panjang sementara pada saat yang sama peningkatan risiko likuidasi jangka pendek. Dikombinasikan dengan tingkat pendanaan yang relatif sederhana dan fakta bahwa peningkatan minat terbuka baru-baru ini sebagian besar disebabkan oleh platform yang lebih tradisional seperti CME yang memiliki profil risiko lebih rendah daripada platform yang lebih liberal seperti Binance yang menawarkan banyak leverage yang lebih tinggi, ini menunjukkan bahwa pasar berjangka saat ini tidak sepanas awal tahun ini.

Dari perspektif ini, meningkatnya minat terbuka baru-baru ini pada bitcoin berjangka tidak boleh dilihat sebagai proksi langsung dari spekulasi harga yang kembali, tetapi mungkin lebih sebagai tanda bahwa pasar bitcoin semakin matang dan menyediakan rangkaian produk derivatif yang lebih likuid dan beragam yang investor besar perlu mengakomodasi strategi investasi mereka yang lebih luas.

Prestasi Baru Sepanjang Masa

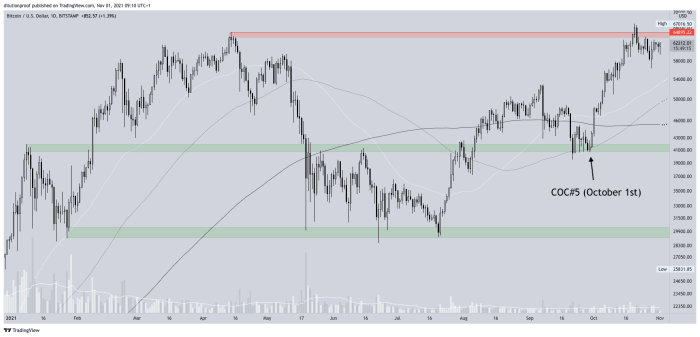

Edisi sebelumnya dari Cycling On-Chain (COC#5) menunjukkan bahwa harga bitcoin bersandar pada zona dukungan potensial yang penting di sekitar $40,000. Setelah memang menemukan dukungan di sana, kegembiraan di sekitar potensi tertinggi baru sepanjang masa yang didorong oleh rumor ETF bitcoin dengan cepat menjadi ramalan yang terpenuhi dengan sendirinya. Harga bitcoin memang menetapkan tertinggi baru sepanjang masa pada 20 Oktober dengan harga ~$67,000 (gambar 4).

Gambar 4: Harga BTC/USD di Bitstamp (sumber).

Karena harga tertinggi sepanjang masa datang satu hari setelah ETF bitcoin AS pertama mulai diperdagangkan dan setelah beberapa minggu momentum kenaikan yang cepat, pada dasarnya ini menjadi jenis peristiwa "jual berita" yang mendorong harga kembali sedikit. Harga bitcoin saat ini tampaknya mencari dasar lokal baru, yang mungkin berakhir dengan menciptakan "rendah yang lebih tinggi" (jika belum), yang akan memvalidasi struktur harga bullish dari perspektif teknis.

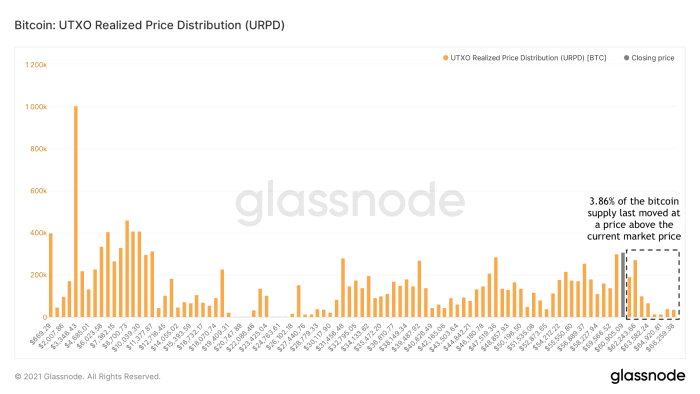

Beruang yang Terjebak Hampir Punah

Setelah melewati level tertinggi sepanjang masa sebelumnya, setiap "beruang yang terjebak" yang menyesal telah membeli bitcoin (misalnya, sekitar level tertinggi sepanjang masa April 2021) memiliki kesempatan untuk menjual pada titik impas mereka. Saat ini, hanya 3.86% dari semua pasokan bitcoin yang bergerak pada harga yang lebih tinggi dari harga pasar saat ini (gambar 5).

Gambar 5: Distribusi Harga Realisasi Bitcoin UTXO (URPD) (sumber).

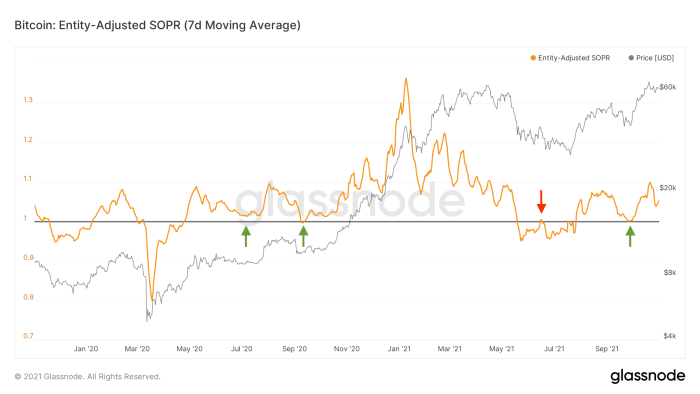

Beberapa Pemegang Bitcoin Saat Ini Bersedia Menjual Dengan Rugi

Penarikan harga Bitcoin memberi kita perspektif unik apakah kita berada dalam kondisi pasar bullish atau bearish. Selama kondisi pasar bearish, ketakutan dan kecemasan mendahului atau mengikuti penurunan harga, atau keduanya. Investor yang meragukan arah harga bitcoin jangka pendek hingga menengah cenderung keluar dari posisi mereka selama penurunan itu sendiri atau bouncing bantuan berikutnya yang mendekati titik impas mereka (gambar 6, merah). Selama kondisi pasar bullish, di mana investor umumnya positif tentang prospek harga bitcoin, mereka cenderung mempertahankannya selama penurunan harga atau bahkan berpotensi "membeli penurunan" (gambar 6, hijau).

Gambar 6: Rata-rata pergerakan tujuh hari dari rasio Laba Keluaran yang Disesuaikan dengan Entitas (SOPR) (sumber).

Selama penarikan harga terbaru pada bulan September, pemegang bitcoin saat ini juga tidak memindahkan koin mereka lagi dengan kerugian (gambar 6, panah hijau di sebelah kanan). Secara kebetulan atau tidak, ini terjadi tepat ketika harga bitcoin menemukan dukungan di zona dukungan ~$40,000 yang disorot di COC#5.

Oleh karena itu, pola on-chain saat ini mendukung tesis saya bahwa kita saat ini tidak melihat struktur pasar seperti “double top” di mana kita harus mengantisipasi struktur pasar bearish untuk diikuti, tetapi lebih mungkin kemunduran sementara selama leg up baru. di pasar bull jangka panjang ini. Jika langit benar-benar cerah, siapa yang menjual? Mari kita lihat penambang yang secara historis menyediakan pasar dengan likuiditas selama permintaan tinggi untuk BTC.

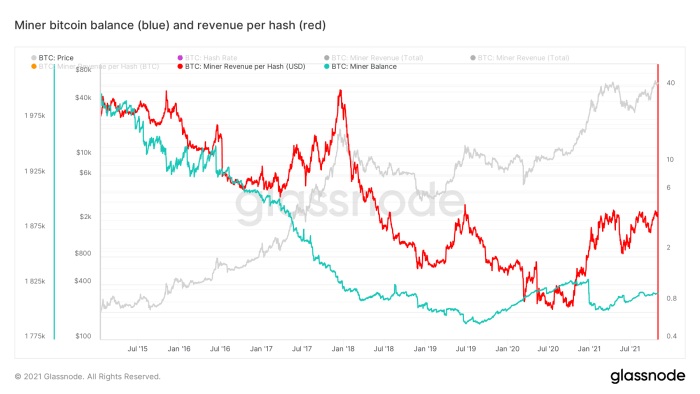

Perubahan Peran Penambang

Secara historis, sebagian besar penambang bitcoin diketahui menjual sebagian dari bitcoin yang baru ditambang untuk menutupi biaya overhead (misalnya, listrik dan pemeliharaan). Pada pertengahan 2019, sesuatu tampaknya telah berubah, karena saldo agregat penambang bitcoin benar-benar mulai meningkat, dengan pengecualian sejumlah besar profit taking setelah menembus rekor tertinggi sebelumnya ~$20,000 yang ditetapkan pada akhir 2017 ( gambar 7, biru).

Gambar 7: Harga Bitcoin (abu-abu), saldo bitcoin penambang (biru) dan pendapatan per hash (merah) (sumber).

Karena kekurangan chip global selama setahun terakhir, perangkat keras penambangan bitcoin menjadi langka. Oleh karena itu, penambang yang ada memiliki keunggulan kompetitif yang besar, menyebabkan pendapatan penambang per hash meningkat secara struktural untuk pertama kalinya dalam waktu yang sangat lama (gambar 7, red). Penambang saat ini "panas" dan relatif dapat dengan mudah memperoleh dana di pasar modal untuk menutupi biaya mereka, sementara mereka memegang bitcoin yang ditambang, yang semakin dilihat sebagai jaminan yang ideal.

Ini, dikombinasikan dengan fakta bahwa jumlah bitcoin yang baru dibuat menurun setelah setiap peristiwa separuh, berarti bahwa peran penambang sebagai penjual struktural bitcoin berubah, dan penambang semakin berperilaku seperti pelaku pasar lainnya. Dinamika yang berubah ini berarti semakin mungkin bahwa siklus empat tahun tradisional yang telah kita lihat di bitcoin akan mengambil lintasan yang berbeda dari yang kita saksikan sebelumnya.

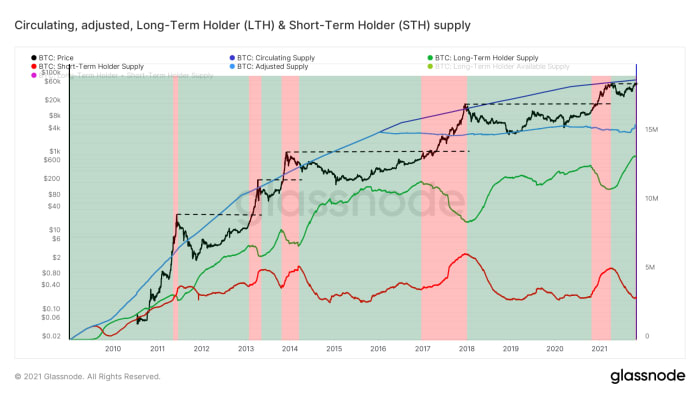

Pemegang Jangka Panjang (LTH) Menjual Selama Kekuatan Pasar

Jika penambang kurang aktif menjual bitcoin mereka yang baru ditambang di pasar, itu berarti bahwa setiap permintaan bitcoin harus dipenuhi dengan tekanan jual dari pemegang yang ada yang bersedia melepaskan koin mereka. Beberapa pemegang yang ada dengan keyakinan rendah mungkin bersedia untuk menjual koin mereka dengan harga yang relatif rendah, sedangkan pemegang dengan keyakinan yang kuat mungkin hanya bersedia untuk menjual pada tingkat harga yang lebih tinggi.

Hal ini biasanya terjadi dengan apa yang disebut “penawar emas jangka panjang” (LTH), yang merupakan pelaku pasar yang telah membeli dan menahan bitcoin mereka untuk sementara waktu, memahami nilainya dan hanya bersedia menjual (sebagian) dengan harga yang meningkat. . Glassnode memperkirakan pasokan yang dimiliki oleh jenis entitas ini dengan melihat kelompok alamat yang tampaknya berada di bawah kendali entitas yang sama, yang posisi bitcoin agregatnya lebih dari 155 hari. Seperti dapat dilihat pada gambar 8, entitas ini cenderung hanya menjual selama kekuatan pasar (area merah), di sekitar harga tertinggi sepanjang masa (garis bergaris hitam) dan di atasnya, dan terakumulasi lagi setelahnya (area hijau).

Gambar 8: Harga bitcoin (hitam), pasokan yang beredar (biru tua), kemungkinan pasokan yang disesuaikan dengan koin yang hilang (biru muda) dan pemegang jangka panjang (LTH, hijau) dan pemegang jangka pendek (STH, merah) Pasokan (sumber).

Selama penembusan tertinggi sepanjang masa baru-baru ini, kami juga melihat tanda pertama tekanan jual LTH, menunjukkan bahwa kami dapat mengharapkan lebih dari itu selama penemuan harga — seperti biasa. Untuk mendorong harga bitcoin secara struktural ke level tertinggi sepanjang masa dan terus berjalan, oleh karena itu, kita harus benar-benar melihat permintaan pasar yang kuat.

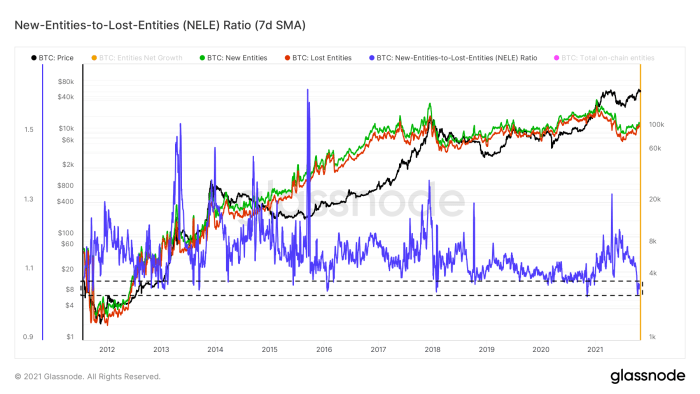

Pertumbuhan Entitas Sederhana

Salah satu cara untuk mengukur permintaan pasar adalah dengan melihat jumlah entitas baru yang bergabung dalam jaringan (gambar 8, hijau), terutama dibandingkan dengan entitas yang keluar dari jaringan (gambar 8, merah). Ini dilakukan dalam metrik yang disebut rasio Entitas Baru terhadap Entitas Hilang (NELE) (gambar 8, biru). Rasio NELE membagi jumlah entitas yang diperkirakan baru dalam rantai waktu Bitcoin dengan jumlah entitas yang ada sebelumnya yang tampaknya telah keluar dari posisinya.

Gambar 9: Harga bitcoin (hitam) dan rata-rata pergerakan tujuh hari dari entitas on-chain baru (hijau), entitas yang hilang (merah) dan rasio Entitas Baru terhadap Entitas Hilang (NELE) (sumber).

Selama harga baru-baru ini mencapai titik tertinggi baru sepanjang masa, jumlah entitas yang menghilang tumbuh lebih cepat daripada jumlah entitas baru, mendorong rasio NELE turun ke tingkat yang sangat rendah yang secara historis hanya terlihat sesekali.

Namun, rasio NELE sama sekali bukan representasi sempurna dari "permintaan pasar" untuk bitcoin. Lagi pula, satu entitas baru (misalnya, Michael Saylor atau MicroStrategy) dapat mewakili daya beli USD lebih dari satu juta kali lipat daripada entitas lain. Fakta bahwa harga bitcoin baru-baru ini naik banyak sementara rasio NELE turun drastis, oleh karena itu, bisa menjadi tanda bahwa kenaikan baru-baru ini mungkin didorong oleh sejumlah kecil entitas kaya.

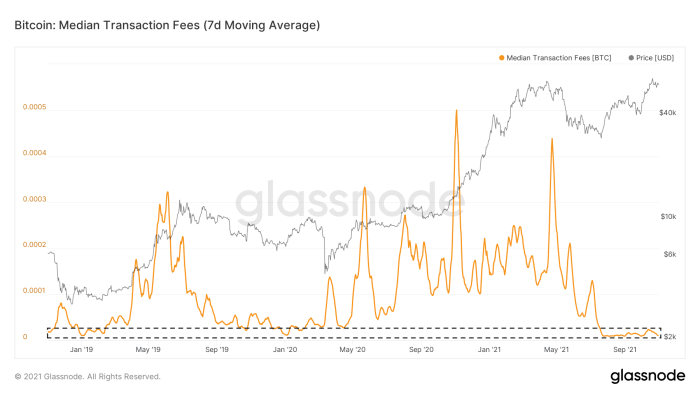

Aktivitas On-chain Di Bitcoin Masih Tenang

Pertumbuhan entitas on-chain bukan satu-satunya hal di rantai waktu Bitcoin yang sepi. Jumlah transaksi on-chain yang ingin dimasukkan ke blok berikutnya telah rendah sejak peristiwa kapitulasi pasar 19 Mei. Akibatnya, biaya median yang dibayarkan untuk biaya transaksi on-chain masih pada tingkat yang sangat rendah (gambar 10). Meskipun ini sebagian dapat dikaitkan dengan peningkatan baru-baru ini dalam adopsi Segwit dan Lightning Network yang disorot dalam COC#4 “Keheningan Rantai Sebelum Badai” pada tanggal 1 Agustus, setidaknya ini merupakan tanda bahwa kami tidak melihat banyak orang berduyun-duyun ke rantai waktu bitcoin.

Gambar 10: Harga bitcoin (abu-abu) dan rata-rata pergerakan tujuh hari dari biaya transaksi median (sumber).

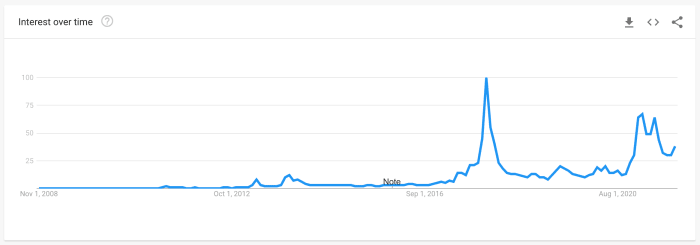

Tren Penelusuran Google Tidak Memuncak

Metrik lain yang sering digunakan sebagai proxy untuk minat ritel, adalah data Google Trends yang mengukur seberapa banyak penelusuran yang berfokus pada kata 'bitcoin' (gambar 11). Tren penelusuran saat ini masih lebih rendah dari nilai yang kami lihat di awal tahun ini, sementara keduanya masih lebih rendah dari volume penelusuran yang kami lihat di puncak pasar bull 2017.

Gambar 11: Data Google Trends di seluruh dunia untuk penelusuran 'bitcoin' (sumber)

Ritel Terganggu Oleh Altcoin

Terobosan tertinggi sepanjang masa biasanya ketika bitcoin muncul di berita utama media arus utama lagi, menyenggol bagian dari pasar ritel yang mengalihkan perhatian mereka ke tempat lain selama penurunan pasar bitcoin. Kualitas pendidikan Bitcoin telah berkembang pesat sejak periode euforia pasar sebelumnya pada tahun 2013 dan 2017, tetapi sebagian pasar selalu berpaling dan melihat altcoin, memimpikan keuntungan besar.

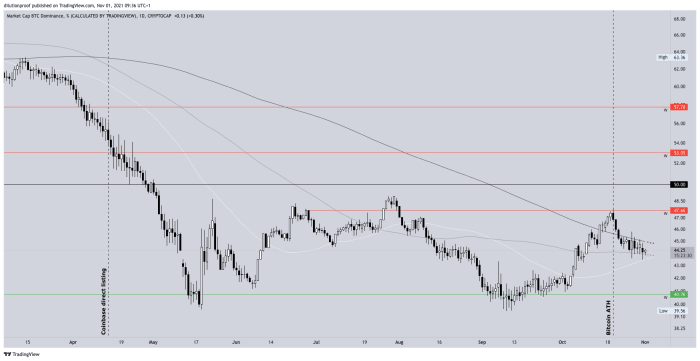

Seruan sirene ini juga hadir selama jeda tertinggi sepanjang masa terbaru pada 20 Oktober. Dominasi bitcoin meningkat lagi sejak September, ketika harga bitcoin mulai bergerak menuju level tertinggi sepanjang masa April 2021 lagi, tetapi segera turun segera. karena harga bitcoin benar-benar mencapai titik tertinggi baru sepanjang masa dan bitcoin kembali menjadi berita utama media arus utama (gambar 12).

Gambar 12: Dominasi Bitcoin (sumber).

Penting untuk disadari bahwa dominasi bitcoin ini adalah metrik yang cacat. Karena altcoin dibuat setiap hari dan kapitalisasi pasarnya meningkat (contoh ekstrem: Saya membuat 1 miliar KoalaCoin mengambang bebas dan menjual 1 KoalaCoin kepada orang lain seharga $1, setelah itu KoalaCoin secara teknis memiliki kapitalisasi pasar $1 miliar), metriknya adalah cukup banyak ditakdirkan untuk menurun dengan desain. Efeknya adalah bahwa metrik tersebut sangat bias ketika membandingkan nilai saat ini dengan nilai historis, tetapi pergeseran tren jangka pendek baru-baru ini menunjukkan hal tersebut.

Sentimen Pasar

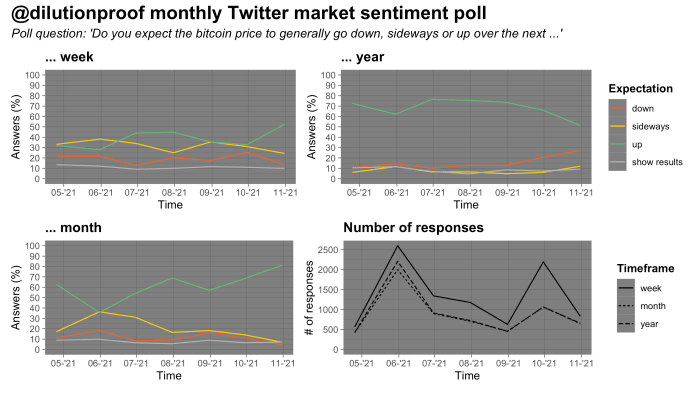

Sejak akhir April, ketika harga bitcoin baru saja mencapai titik tertinggi sepanjang masa, saya mengadakan polling sentimen pasar bitcoin bulanan di Twitter. Hasil jajak pendapat tersebut perlu ditafsirkan dengan sebutir garam karena kemungkinan bias seleksi. Hasil polling bulan ini menarik. Responden memberikan skor paling bullish yang pernah ada pada kerangka waktu mingguan dan bulanan tetapi juga skor paling tidak bullish sejauh ini pada kerangka waktu tahunan (gambar 13).

Gambar 13: Hasil polling sentimen pasar bulanan di Twitter (sumber).

Ini bisa menjadi tanda bahwa responden condong ke arah narasi bahwa harga bitcoin ditakdirkan untuk berlangsung dalam beberapa bulan lagi di pasar bull jangka panjang ini, tetapi kemungkinan akan berakhir dalam tren harga turun lagi nanti. pada tahun 2022. Jenis pergerakan harga itu tampaknya sesuai dengan jenis pergerakan siklis yang sesuai dengan siklus empat tahun tradisional bitcoin.

Kesimpulan

Interpretasi saya terhadap data dalam edisi COC ini adalah bahwa kita sedang melihat

- pematangan pasar berjangka bitcoin yang secara tidak langsung mengarah pada peningkatan permintaan spot melalui arbitrase;

- basis pemegang bitcoin saat ini yang telah mengeluarkan sebagian besar (jika tidak semua) beruang yang terperangkap dan sekarang memiliki kecenderungan untuk tidak menjual dengan kerugian;

- industri pertambangan yang telah berubah dari penjual bersih bitcoin menjadi akumulator bersih bitcoin;

- pemegang jangka panjang yang memberikan tekanan jual ringan selama kekuatan pasar tetapi membeli semua penurunan;

- sementara pertumbuhan entitas on-chain dan aktivitas on-chain saat ini relatif lambat, investor ritel — yang tampaknya belum terlalu fokus pada bitcoin dulu — tampaknya terjun ke altcoin sebagai semacam permainan leverage pada bitcoin segera setelah bangkit kembali; dan

- periode di mana sentimen pasar jangka pendek hingga menengah (sangat) bullish dan sebagian besar pasar mengharapkan pergerakan harga multi-bulan lagi, mungkin diikuti oleh pasar bearish.

Keadaan pasar terlihat menguntungkan untuk bitcoin saat ini. Namun, adalah sehat untuk menyadari bahwa ketika sebagian besar pasar memiliki keyakinan tinggi bahwa harga akan bergerak dengan cara tertentu, Mr. Market memiliki kecenderungan untuk tiba-tiba menjelajahi rute lain.

Peta Jalan Siklus Halving Bitcoin

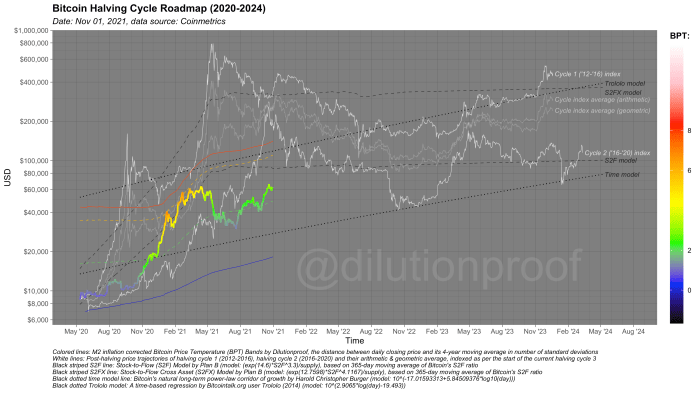

Seperti biasa, saya akan menutup edisi Cycling On-Chain ini dengan Peta Jalan Siklus Halving Bitcoin (gambar 14). Ini memvisualisasikan harga bitcoin, dilapisi oleh Suhu Harga Bitcoin (BPT) dan dengan ekstrapolasi harga berdasarkan dua model berbasis waktu (garis hitam putus-putus), Stock-to-Flow (S2F) dan Stock-to-Flow Cross Asset ( S2FX) model (garis hitam bergaris) dan indeks siklus untuk siklus 1 dan 2 (garis putih) dan rata-rata geometrik dan aritmatikanya (garis abu-abu). Semua model ini memiliki keterbatasannya masing-masing, tetapi bersama-sama memberi kita perkiraan kasar tentang apa yang mungkin terjadi di masa depan jika sejarah berubah menjadi sajak sekali lagi.

Gambar 14: Peta Jalan Siklus Halving Bitcoin.

Edisi sebelumnya dari Cycling On-Chain:

Penafian: Kolom ini ditulis untuk tujuan pendidikan, informasi, dan hiburan saja dan tidak boleh dianggap sebagai saran investasi.

Ini adalah posting tamu oleh Dilution-proof. Pendapat yang diungkapkan sepenuhnya milik mereka sendiri dan tidak mencerminkan pendapat BTC, Inc. atau Majalah Bitcoin.

Sumber: https://bitcoinmagazine.com/markets/smart-money-front-running-retail-bitcoin

- "

- 000

- 11

- 2020

- 7

- 9

- aktif

- Adopsi

- nasihat

- Semua

- Altcoin

- Kegelisahan

- April

- arbitrase

- sekitar

- aset

- Aktiva

- Agustus

- Pasar Beruang

- kasar

- Bears

- Milyar

- binansi

- Bit

- Bitcoin

- Bitcoin ETF

- Bitcoin Berjangka

- Membelah dua bitcoin

- Pertambangan Bitcoin

- Harga Bitcoin

- Bitcoin UTXO

- bitcoiner

- Bitstamp

- Black

- breakout

- BTC

- BTC / USD

- Bullish

- membeli

- Pembelian

- panggilan

- modal

- Pasar modal

- keping

- ekstensi CM

- Koin

- Kolom

- kedatangan

- Konsensus

- contango

- kontrak

- kontrak

- Biaya

- counterparty

- Crash

- membuat

- terbaru

- data

- hari

- Permintaan

- Derivatif

- Mendesain

- rinci

- penemuan

- Dolar

- Menjatuhkan

- Awal

- Tepi

- Pendidikan

- edukasi

- listrik

- Menghibur

- perkiraan

- ETF

- ETFs

- Acara

- Pasar Valas

- Exit

- FAST

- Biaya

- Angka

- Kebakaran

- Pertama

- Lihat Pertama

- pertama kali

- cocok

- aliran

- Fokus

- mengikuti

- Untuk Investor

- Gratis

- Bahan bakar

- pendanaan

- dana-dana

- masa depan

- Futures

- simpul kaca

- Aksi

- tren google

- besar

- Hijau

- Pertumbuhan

- Tamu

- tamu Post

- Mengurangi separuh

- Perangkat keras

- hash

- Headlines

- High

- Disorot

- sejarah

- memegang

- Seterpercayaapakah Olymp Trade? Kesimpulan

- HTTPS

- gambar

- Dampak

- Inc

- Meningkatkan

- industri

- Kelembagaan

- lembaga

- bunga

- investasi

- investasi

- investor

- Investor

- IT

- Juli

- besar

- Terbaru

- jalankan

- Leverage

- cahaya

- petir

- Jaringan Petir

- Cair

- likuidasi

- Likuiditas

- lokal

- Panjang

- Arus utama

- media utama

- pengelolaan

- March

- Pasar

- Cap Pasar

- pasar

- Media

- meta

- juta

- penambang

- Pertambangan

- model

- Momentum

- uang

- pindah

- Dekat

- bersih

- jaringan

- nomor

- menawarkan

- Di Tempat

- Buka

- membuka

- Pendapat

- Lainnya

- Outlook

- Membayar

- Konsultan Ahli

- perspektif

- Platform

- pemilihan

- kekuasaan

- menyajikan

- tekanan

- harga pompa cor beton mini

- Kecelakaan harga

- Produk

- Produk

- Profil

- Keuntungan

- wakil

- kualitas

- Tarif

- bantuan

- Hasil

- eceran

- Investor Ritel

- pendapatan

- Risiko

- Rute

- Rumor

- Run

- berjalan

- Pencarian

- SegWit

- menjual

- Penjual

- sentimen

- set

- bergeser

- Pendek

- kekurangan

- celana pendek

- Ukuran

- kecil

- So

- Spot

- penyebaran

- awal

- mulai

- Penyelarasan

- menyediakan

- mendukung

- gelora

- Teknis

- sementara

- waktu

- perdagangan

- pedagang

- Trading

- .

- Transaksi

- Tren

- kami

- us

- USD

- nilai

- Kendaraan

- Votalitas

- mingguan

- SIAPA

- industri udang di seluruh dunia.

- tahun

- Menghasilkan