Saat kita secara progresif bergerak menuju realitas yang lebih berorientasi pada teknologi dan menjadi terbiasa secara alami untuk terlibat dengan digitalisasi setiap hari, konsep uang dan nilai kita, tentu saja, pasti akan mengalami sedikit transisi penting.

Faktanya, sejak Bitcoin memelopori ranah mata uang digital, teknologi moneter baru telah diterapkan, memicu batas baru penciptaan kekayaan dan menghasilkan daya tarik tingkat tinggi yang terus terang membuatnya sulit untuk diabaikan.

Di era pasca-Bitcoin, Token Non-Fungible (NFT) dan Keuangan Terdesentralisasi (DeFi) tampaknya telah sepenuhnya mencuri perhatian dan sepenuhnya mendesain ulang ruang aset digital seperti yang kita ketahui, karena mereka memungkinkan investor untuk mengakses infrastruktur ekonomi yang belum pernah terjadi sebelumnya dan bereksperimen dengan ekosistem keuangan yang sepenuhnya baru.

Keuangan Terdesentralisasi Sepenuhnya Membentuk Kembali Cara Kita Terlibat Dengan Aset Digital – Gambar melalui Media Jaringan Ontologi

Elemen-elemen yang disebutkan di atas memerlukan digitalisasi sosial yang progresif dan adopsi model ekonomi virtual secara bertahap, datang sebagai produk sampingan dari meningkatnya permintaan untuk aset token dan barang digital. Memang, apa yang kita saksikan saat ini adalah keinginan untuk menyatukan dunia nyata dengan potensi teknologi blockchain, sebuah konvergensi yang secara efektif memungkinkan virtualisasi dan tokenisasi Aset Dunia Nyata (RWA), dan infrastruktur keuangannya, melalui desentralisasi. sistem buku besar.

Sementara pengenalan aset dunia nyata (RWA) ke bidang blockchain sebenarnya merupakan proposisi yang cukup inovatif, proses itu sendiri membutuhkan beberapa teknologi paling mutakhir dan desain pembungkusan token. Di antara proyek paling terkenal yang ingin tokenise ATMR adalah Keuangan Konvergensi, sebuah protokol yang bercita-cita untuk mensintesis Token Keamanan (ST) sebagai aset digital melalui arsitektur pembungkus internalnya. Sekarang mari kita bahas karakteristik utama, utilitas, dan kasus penggunaan proyek.

Tentang Konvergensi

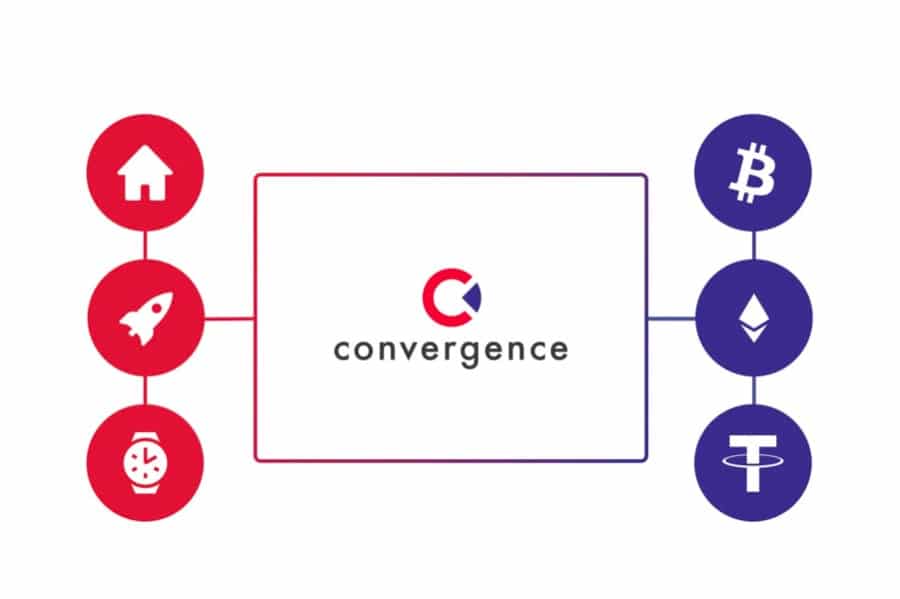

Convergence Finance menganggap dirinya sebagai protokol aset yang terdesentralisasi dan dapat dipertukarkan dengan tujuan menyatukan keuangan warisan dengan DeFi. Ketika hubungan antara keuangan tradisional dan Keuangan Terdesentralisasi tumbuh semakin dekat, Konvergensi berusaha untuk merintis ruang yang belum dimanfaatkan di persimpangan antara Token Keamanan dan Token Utilitas, dan memberikan pendekatan yang lebih demokratis untuk berinvestasi melalui tokenisasi aset.

Protokol Aset Baru yang Dapat Dipertukarkan Ingin Menggabungkan Keuangan Tradisional Dengan DeFi – Gambar melalui AsiaCryptoHari Ini

Sementara Ethereum membawa perdagangan terdesentralisasi, peminjaman dan penghasilan hasil kepada siapa pun yang memiliki koneksi internet, sementara juga memastikan transparansi protokol dan interoperabilitas, Konvergensi bertujuan untuk mengganggu batas yang memisahkan likuiditas Token Keamanan dan lingkungan yang sangat likuid dari Token Utilitas DeFi.

Untuk mencapai hal ini, Convergence telah merancang modul pembungkusan token berpemilik yang pada dasarnya mengubah Token Keamanan standar menjadi Token Keamanan Terbungkus (WST), membuka banyak peluang menarik di ruang DeFi. Selain WST, protokol Konvergensi juga akan menyediakan infrastruktur AMM, Liquidity Pools, dan arsitektur Decentralized Autonomous Organization (DAO) aslinya.

Pada akhirnya, Convergence berusaha untuk menjadi proyek pertama yang membuat eksposur aset dunia nyata dapat dipertukarkan dalam ekosistem DeFi dengan menghubungkan Token Keamanan Terbungkus (WST) dengan Token Utilitas dalam antarmuka satu atap yang mudah digunakan yang dapat dikomposisi dengan protokol DeFi lainnya. .

Token Keamanan VS Token Utilitas

Sebelum masuk ke arsitektur dan fungsionalitas proyek, ada baiknya untuk membahas secara singkat peran yang dimainkan oleh token keamanan dan token utilitas di pasar tradisional dan kripto.

Ketika Bitcoin pertama kali muncul pada tahun 2009, cryptocurrency hanyalah alternatif, mungkin versi mata uang yang lebih avant-garde itu sendiri. Saat ini, istilah 'cryptocurrency' digunakan sebagai generalisasi akhir dari kasus penggunaan yang luas, utilitas dan proposisi yang ditawarkan oleh proyek berbasis blockchain dan token masing-masing. Dengan demikian, tidak mungkin lagi mendefinisikan 'cryptocurrency' sebagai satu kesatuan yang dipelopori oleh satu mata uang digital terkemuka.

Pengenalan Bitcoin Telah Benar-Benar Mengubah Wajah Mata Uang – Gambar melalui Ekonomi Harian LinkedIn

Sementara para maksimalis Bitcoin tidak diragukan lagi tidak akan setuju dengan pernyataan ini, munculnya Initial Coin Offerings (ICOs), dan saudara perempuan mereka IDO dan IEO, telah menghasilkan ribuan cryptocurrency yang berbeda dan telah berkontribusi pada digital yang dinamis dan kaya nilai. ekosistem aset yang kita kenal sekarang. Koin yang dihasilkan ICO ini biasanya disebut sebagai 'token' dan, dalam sebagian besar kasus, mereka mewakili Token Utilitas dari proyek blockchain tertentu.

Token Utilitas adalah aset digital yang dikeluarkan oleh bisnis, start-up teknologi, atau proyek berbasis blockchain untuk mendanai pengembangan dan infrastruktur, dan nantinya dapat digunakan untuk membeli barang atau layanan yang ditawarkan oleh penerbit aset itu sendiri.

Ketika sebuah proyek meningkatkan modal pada tingkat ICO, ia menawarkan kepada investor token utilitasnya dengan imbalan aset kripto lain atau mata uang fiat yang akan berfungsi untuk pengembangan akhir proyek. Ini, ditambah dengan fakta bahwa sebagian besar ICO terjadi di Ethereum Jaringan, secara inheren memperkaya Token Utilitas dengan beberapa likuiditas terbaik di ruang angkasa dan menjadikan DeFi sebagai hub utama untuk UT.

Selama ICO, Proyek Menawarkan Token Utilitas Mereka Sebagai Pertukaran Untuk Aset Kripto Lainnya – Gambar melalui HongKongPengacara

Selain ICO, pengguna crypto dapat memperoleh token utilitas proyek dengan memberikan beberapa jenis input, seperti meminjamkan daya PC mereka sendiri misalnya. Golem adalah contoh yang relevan dari ini, karena memungkinkan pengguna untuk meminjamkan kekuatan komputasi mereka ke jaringannya dan menerima token utilitas GNT asli Golem sebagai imbalannya. Contoh lainnya adalah Token Perhatian Dasar, sebuah protokol yang memberi penghargaan kepada pengguna dalam token BAT untuk menggunakan dan menghubungkan ke Browser Berani.

Token Keamanan (ST)

Lalu datanglah Token Keamanan. Seperti namanya, Token Keamanan adalah jenis aset digital yang didukung oleh keamanan terdaftar atau aset fisik, seperti saham, obligasi, derivatif, atau real estat. Token ini mewakili hak kepemilikan aset yang mendasarinya dan seringkali dapat diperdagangkan di platform pertukaran publik atau pribadi.

Karena token ini umumnya mewakili sekuritas terdaftar, mereka biasanya hanya dijual kepada investor terakreditasi, yang kemudian dapat menjual atau memperdagangkannya dengan investor terakreditasi lainnya. Namun, beberapa dapat dijual kembali kepada investor yang tidak terakreditasi dan tidak memiliki batasan siapa yang dapat membeli, menjual, atau memperdagangkannya.

Ada Tiga Jenis Token Keamanan (ST) Utama – Gambar melalui Hackernoon

Ada tiga jenis utama sekuritas tradisional: ekuitas, utang dan hibrida dari ekuitas dan utang. Contoh sekuritas termasuk saham, ETF, futures dan opsi. Secara hipotesis, salah satu dari sekuritas ini dapat di-token-kan untuk menjadi token keamanan dan, untuk alasan ini, kemungkinan besar sekuritas yang di-token akan menyaingi sekuritas dan saham tradisional dalam waktu dekat.

Lebih jauh lagi penting untuk dicatat bahwa ST tidak memiliki karakteristik yang sama dengan Bitcoin, Ethereum atau Litecoin, misalnya, karena aset kripto ini berjalan di blockchain masing-masing, sedangkan ST berpotensi berjalan di blockchain yang ada seperti Ethereum melalui standar ERC-20. Selain itu, pemegang token keamanan dapat memperoleh manfaat dari kinerja token itu sendiri dan terkadang juga dapat memperoleh keuntungan melalui dividen dalam bentuk token tambahan. Secara keseluruhan, ini memungkinkan pemegang ST untuk mengakses manfaat yang sama yang ditawarkan oleh saham dan sekuritas lainnya, sambil juga terlibat dalam infrastruktur baru DeFi.

Masalah Dengan Token Keamanan

Selama beberapa tahun terakhir, teknologi blockchain telah menghidupkan ekosistem terdesentralisasi yang dinamis yang terdiri dari berbagai token yang berbeda, termasuk Token Keamanan, Token Utilitas, dan Token Non-Fungible. Namun, aset-aset ini sebagian besar tetap terisolasi dan terkurung di lingkungan mereka sendiri.

UT, misalnya, telah dibatasi pada protokol keuangan crypto-native tanpa izin, sedangkan ST tampaknya menarik bagi lembaga keuangan dengan fokus pada inovasi pasar modal swasta, crowdfunding ekuitas, dan penekanan pada kepemilikan.

Token Utilitas Tetap Diam Dalam Protokol Keuangan Crypto-Native, Sedangkan Token Keamanan Menarik Bagi VC Dan Investor Swasta – Gambar via BlockGeeks

Sementara pasar tokenisasi diperkirakan akan tumbuh pesat selama beberapa tahun ke depan, Token Keamanan saat ini menderita masalah likuiditas besar serta kurangnya distribusi dan komposisi yang dapat diskalakan.

Memang, penerbit Token Keamanan berjuang untuk menggalang dana lebih efisien daripada sebelumnya karena permintaan keseluruhan untuk ST masih cukup rendah dari perspektif investasi. Selain itu, struktur hukum yang kompleks yang diperlukan secara khusus untuk Penawaran Token Keamanan (STO) menghasilkan hambatan masuk yang mungkin terlalu tinggi bagi penerbit untuk memberi token pada aset mereka dan mendistribusikannya.

Kemudian muncul masalah likuiditas yang sangat ditakuti. Faktanya, likuiditas ST jauh lebih rendah di pasar sekunder dibandingkan dengan Token Utilitas dan benar-benar tertinggal di belakang likuiditas UT di DeFi DEX, terutama dalam hal volume perdagangan.

Token Keamanan Tertinggal Dibalik Token Utilitas, Terutama Dalam Hal Volume Perdagangan – Gambar melalui Konvergensi

Selain itu, Token Keamanan menarik bagi beberapa investor institusional karena didukung oleh aset dunia nyata dan kepemilikannya diakui secara hukum. Investor ST memiliki hak yang dapat ditegakkan secara hukum terkait dengan kepemilikan dan manfaat dari sistem kepemilikan otomatis yang lebih transparan di blockchain.

Namun, terlepas dari kualitas-kualitas ini, kepemilikan legal tidak cukup menarik bagi komunitas investor yang lebih luas bagi mereka untuk menyebarkan likuiditas, karena eksposur ekonomi tetap menjadi pendorong utama investasi di ruang crypto.

Seperti yang disebutkan sebelumnya, ST mengalami kurangnya komposisi dan mereka tidak memiliki fitur yang dapat dipertukarkan yang khas dari Token Utilitas, yang dapat ditransfer dengan mulus melintasi protokol dan pertukaran aset digital terpusat dan terdesentralisasi.

Ini, tentu saja, sangat menguntungkan bagi pemegang UT karena memungkinkan mereka untuk menukar token di kumpulan likuiditas otomatis tanpa memerlukan media pihak ketiga. Token Keamanan, di sisi lain, berperilaku lebih seperti saham dan tidak dapat terlibat dalam fungsi yang disebutkan di atas.

Token Keamanan Terbungkus (WST) Konvergensi

Konvergensi berusaha untuk memberikan protokol yang memungkinkan pengguna untuk dengan mudah menukar token utilitas reguler mereka dengan Token Keamanan Terbungkus (WST) di lingkungan yang sangat likuid dan tidak dapat dipercaya. WST ini adalah desain token asli Konvergensi dan mewakili jenis token yang sama sekali baru yang akan diperdagangkan di seluruh ekosistem Konvergensi, melalui infrastruktur AMM dan kumpulan likuiditas lainnya.

Token Keamanan Terbungkus (WST) Adalah Model Token Kepemilikan Konvergensi – Gambar melalui Konvergensi

WST mengedepankan proposisi nilai yang benar-benar inovatif karena memungkinkan investor reguler untuk mendapatkan akses ke peluang investasi yang biasanya hanya terbuka untuk investor terakreditasi dan Perusahaan Modal Ventura. Faktanya, karena banyak aturan yang diberlakukan oleh regulator keuangan dan sering kali hambatan masuk yang tinggi ke kelas aset pada tahap awal, beberapa peluang investasi tetap sangat terlarang bagi sebagian besar investor individu.

DeFi, bagaimanapun, diatur untuk sepenuhnya mengubah semua ini karena ia menawarkan ekosistem keuangan yang terbuka, tanpa izin, dan disintermediasi yang menghilangkan rintangan yang membatasi investasi tahap awal hanya untuk segelintir investor dan secara efektif memungkinkan siapa saja untuk berpartisipasi.

Melalui WST-nya, Konvergensi Membuka Peluang Investasi Yang Hanya Dapat Diakses Institusi Dan VC – Image via Konvergensi

Token Keamanan Terbungkus Konvergensi dibangun dengan eksposur ekonomi terikat, karena modul pembungkus token mereka memastikan dari perspektif on-chain dan off-chain bahwa manfaat ekonomi akan ditransfer ke pemegang WST melalui DAO Konvergensi. Apa artinya ini pada dasarnya adalah bahwa jika pengguna membeli Token Keamanan Terbungkus untuk mengatakan Penawaran Umum Perdana SpaceX (IPO), mereka dapat yakin untuk menerima manfaat dan uang dari hasil IPO perusahaan.

Selain itu, WST Convergence akan menikmati peningkatan fitur komposisi dan tidak akan dibatasi hanya untuk tujuan perdagangan dan likuiditas. Faktanya, dengan berkolaborasi dengan protokol DeFi yang berbeda, WST akan dapat bergerak mulus di sekitar ekosistem DeFi dan memperoleh berbagai utilitas yang berbeda, seperti memberikan dukungan untuk stablecoin dan menjaminkan protokol peminjaman dan peminjaman.

Arsitektur Protokol Konvergensi

Seperti disebutkan di atas, elemen arsitektur utama dari protokol Konvergensi adalah:

- Modul Pembungkus Token

- Infrastruktur AMM

- Kolam Likuiditas

- Mekanisme DAO

- Modul Pembungkus Token

Modul Pembungkus Token

Modul Pembungkus Token memungkinkan proyek untuk pada dasarnya membungkus token keamanan dan menandainya di dalam infrastrukturnya. Proses pembungkusnya sangat mirip dengan yang saat ini digunakan dalam protokol DeFi ketika Ethereum (ETH) dimasukkan ke dalam Wrapped Ethereum (WETH) dan Bitcoin (BTC) menjadi Wrapped BTC (WBTC). Token Keamanan Terbungkus ini kemudian disuntikkan ke dalam protokol AMM.

Konvergensi Infrastruktur AMM

Infrastruktur AMM Konvergensi dibangun di atas Ethereum dan kompatibilitas EVM-nya memungkinkannya untuk terhubung dengan rantai lain seperti MoonBeam dan Binance Smart Chain (BSC), antara lain. AMM Konvergensi memungkinkan perdagangan WST setiap saat serta penemuan harga aset nyata.

AMM menemukan perutean pesanan terbaik dari sumber likuiditas teragregasi untuk memberikan harga terbaik kepada pedagang. Convergence merancang infrastruktur AMM-nya untuk menghilangkan kerumitan dan memungkinkan kemudahan akses bagi investor ritel, pengelola dana, dan investor kripto-asli untuk secara bebas menyediakan likuiditas dan perdagangan di antara kumpulan.

Kumpulan Konvergensi

Convergence Pools memberi pemilik aset fleksibilitas untuk dengan mudah membuat dan mengelola strategi pembuatan pasar mereka sendiri. Dengan membuat kumpulan mereka sendiri, pemilik aset dapat meluncurkan Penawaran WST Awal di samping menyediakan likuiditas untuk perdagangan lebih lanjut bagi pengguna DeFi. Convergence Liquidity Pools pada dasarnya bercita-cita untuk menghilangkan kompleksitas dan memungkinkan kemudahan akses bagi investor ritel, institusi dan dana VC di seluruh dunia untuk secara bebas menyediakan likuiditas dan perdagangan di antara pools.

Organisasi Otonom Terdesentralisasi (DAO)

Tujuan utama menyiapkan DAO Konvergensi adalah untuk memberikan tingkat transparansi dan desentralisasi yang lebih besar pada protokol. Melalui Organisasi Otonomi Terdesentralisasi Konvergensi, pemegang token CONV asli akan menikmati hak tata kelola untuk memberikan suara pada berbagai proposal, seperti jenis WST yang akan dimasukkan dalam AMM Konvergensi atau token utilitas yang dapat digunakan untuk menukar WST tertentu.

Melalui DAO, pengguna Konvergensi pada akhirnya dapat memutuskan apakah, misalnya, DOGE Token Utilitas dapat ditukar dengan WST IPO SpaceX, atau jika token ICO tertentu dapat ditukar dengan saham Tesla (TSLA).

Elemen arsitektur yang tercantum di atas merupakan saus rahasia dari Protokol Konvergensi dan pasti akan menemani proyek dalam usahanya membuat Eksposur Aset Dunia Nyata dapat dipertukarkan dalam ruang DeFi yang sangat likuid.

Konvergensi Dan Fraksinasi NFTFT

Pada tahun lalu, NFT telah terbukti menjadi pasar yang sangat menguntungkan dan mereka memberi investor berbagai peluang menarik. Namun, banyak NFT tingkat investasi sering kali datang dengan label harga yang lumayan dan sama sekali bukan aset yang terjangkau. Inilah sebabnya mengapa mendobrak investasi NFT bisa menjadi tren baru di pasar barang koleksi digital.

NFT yang Dipecahkan Bisa Menjadi Tren Panas Baru di DeFi – Gambar via Fractional

Memang, fraksionalisasi karya seni NFT dengan harga tinggi akan memungkinkan investor untuk berpartisipasi di pasar kelas atas yang, tentu saja, akan membawa lebih banyak keuntungan bagi investasi NFT secara keseluruhan. Dengan memanfaatkan modul pembungkus tokennya, Convergence dapat membagi NFT dengan harga tinggi dan menyajikannya sebagai token yang dibungkus, menjadikannya dapat diperdagangkan di ConvX, infrastruktur AMM Convergence.

Kontrak pintar yang dibangun dalam protokol AMM Konvergensi menetapkan kerangka waktu untuk NFT yang akan diadakan di dalam sistemnya. Ketika kedaluwarsa, sistem akan menjual NFT di pasar dan investor yang memiliki token terbungkus yang diwakili NFT akan dapat berbagi keuntungan sesuai dengan saham mereka.

Sementara proyek seperti Pecahan Kejadian sudah bereksperimen dengan konsep fraksionalisasi NFT, Convergence dapat memanfaatkan teknologi Wrapping in-house untuk memulai tren baru di dunia DeFi dan NFT, dan berpotensi menjadi pelopor utama dalam ruang NFT yang difraksinasi.

ConvX: Token Pra-ICO

Memanfaatkan infrastruktur ConvX, Convergence juga dapat menyediakan token penjualan pribadi dari proyek crypto baru, bidang yang sebagian besar terbatas pada investor swasta dan dana VC crypto. Data menunjukkan bahwa sepanjang tahun 2021, dana VC telah menyatakan keinginan yang berkembang untuk berinvestasi dalam proyek blockchain dan aset kripto, namun, investor swasta ini menemui beberapa batasan. Misalnya, ketika perusahaan ekuitas swasta adalah investor putaran awal dari proyek kripto, perusahaan biasanya akan menerima blok token penjualan pribadi, dikenakan periode penguncian.

Token Pra-Penjualan, Pra-ICO, dan ICO Kemungkinan Besar Dikenakan Periode Jangka Panjang. Konvergensi Dapat Memperbaiki Itu. – Gambar melalui Capital.com

Satu-satunya cara untuk menjual token ini sebelum proyek terdaftar secara publik adalah melalui pasar OTC, yang jauh dari transparan. Di sisi lain, investor berpotensi memanfaatkan protokol ConvX AMM Convergence dengan membungkus token penjualan pribadi mereka dan menempatkannya dalam kumpulan likuiditas Konvergensi. Ini akan, pertama, memungkinkan investor untuk keluar dari posisi mereka lebih awal dan, kedua, akan membiarkan pengguna DeFi membeli token pra-daftar dengan harga diskon dan mendapatkan eksposur penjualan pribadi melalui Konvergensi.

Token CONV

CONV adalah aset ERC-20 dan token asli protokol. Pasokan maksimum ditetapkan pada 10,000,000,000 CONV Token. Dalam ekosistem Konvergensi, CONV melayani beberapa fungsi termasuk:

- Hak Tata Kelola

- Pembagian Biaya Transaksi

- Akses Istimewa

Hak Tata Kelola

Token CONV dan pemegangnya membentuk komunitas mandiri yang mencerminkan kebutuhan anggotanya. Pemegang CONV dapat memberikan suara pada masalah tata kelola seperti aset baru, listing di bursa dan ambang likuiditas apa pun yang harus dipertahankan.

Pembagian Biaya Transaksi

Penyedia likuiditas akan menerima pembagian biaya transaksi dalam bentuk token CONV.

Akses Istimewa

Pemegang token CONV juga dapat menerima akses partisipasi eksklusif ke Penawaran WST Awal baru dan acara pra-penjualan.

ICO Polkastarter CONV

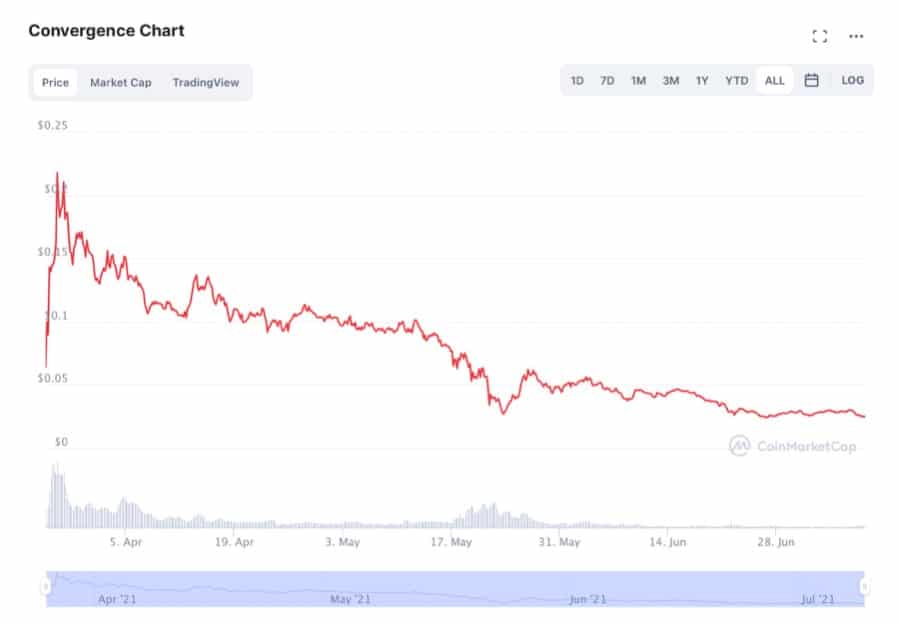

Konvergensi menikmati peluncuran yang sangat sukses di Polkastarter pada tanggal 25 Maret 2021, dengan token CONV aslinya menempatkan 55.1x yang terhormat dari harga IDO-nya sebesar $0.005. Untuk IDO, proyek ini mengumpulkan $300,000 dan diluncurkan melalui POLS ganda dan Pool Umum Polkastarter. Konvergensi mendapatkan dukungan jangka panjang dari Hashed, Alameda Research, NGC Ventures, CMS, Pantera Capital, Morningstar, Vendetta, GBV, dan AU21 Capital.

Konvergensi Gelar IDO Di Polkastarter Pada 25 Maret 2021 – Gambar via Image Media Keuangan Konvergensi

Namun, harga CONV saat ini jauh dari tertinggi Maret 2021, mengingat dukungan kuat dari dana kelas berat di ruang angkasa dan proposisi nilai ATMA-DeFi yang inovatif, token CONV kemungkinan besar akan pulih dalam prospek jangka menengah hingga panjang.

Token CONV Jauh Dari Tertinggi Maret 2021 Namun, Saat Proyek Berkembang, CONV Kemungkinan Besar Akan Pulih – Gambar via CoinMarketCap

Terlepas dari penurunan baru-baru ini, Convergence terus mengembangkan infrastrukturnya dan memperluas kasus penggunaannya melalui peningkatan kemitraan dengan beberapa proyek paling mapan di luar angkasa, dengan Moonbeam menjadi yang terbaru. Masa depan terlihat cerah untuk aset kripto ini dan memiliki peluang untuk menjadi pionir sejati dalam ekosistem Real World Asset (RWA)-DeFi.

Tim

Convergence Finance memiliki tim yang kuat dan terdiversifikasi untuk mendukung pengembangannya dan menjamin kesuksesan jangka panjangnya. Tim proyek terutama terdiri dari karyawan aktif dan salah satu pendiri Cairkan LABS, entitas berbasis blockchain yang ingin membawa tokenisasi DeFi ke investasi aset nyata. Kehadiran anggota dan penasihat Liquefy memang memberikan Convergence masukan ekstra dan keahlian yang diperlukan untuk berhasil di ruang Keuangan Terdesentralisasi yang sangat kompetitif.

Tim Konvergensi terdiri dari:

Kesimpulan

Konvergensi adalah proyek mutakhir yang bercita-cita untuk sepenuhnya merevolusi dan membentuk kembali cara pengguna terlibat dengan dunia nyata dan eksposur aset crypto-native. Proyek ini meneruskan pendekatan alternatif untuk perdagangan aset digital terdesentralisasi dan berusaha untuk mendobrak batas yang memisahkan likuiditas Token Keamanan yang terisolasi dan lingkungan Token Utilitas DeFi yang akhirnya likuid.

Konvergensi selanjutnya menangani beberapa masalah yang menjadi ciri ekosistem keuangan tradisional dan terdesentralisasi seperti sifat non-demokratis dari investasi tahap awal dan eksklusivitas dana VC kripto di tingkat pra-ICO dan penjualan pribadi. Dengan Konvergensi, TradFi dan DeFi dapat bergabung untuk mensintesis infrastruktur keuangan yang dinamis, fleksibel, dan belum pernah terjadi sebelumnya yang menghilangkan kerumitan sebelumnya dan memfasilitasi interoperabilitas dan komposisi lintas aset antara WST internal dan DeFi UT.

Konvergensi WST-UT asli proyek ini memungkinkan terjadinya pertukaran aset yang menarik dan yang belum terlihat di ruang DeFi. Faktanya, sama sekali tidak mengejutkan jika pada titik tertentu dalam waktu dekat pengguna crypto akan dapat membeli WST pra-IPO SpaceX dengan DOGE atau saham Tesla dengan ICO, atau bahkan token pra-ICO. Dengan Konvergensi, ini pasti bisa terjadi.

Penafian: Ini adalah pendapat penulis dan tidak boleh dianggap sebagai nasihat investasi. Pembaca harus melakukan penelitian sendiri.

Sumber: https://www.coinbureau.com/review/convergence-finance/

- "

- 000

- 2021

- mengakses

- aktif

- Tambahan

- Adopsi

- nasihat

- penasehat

- Alameda

- PENELITIAN ALAMEDA

- Semua

- AMM

- antara

- banding

- arsitektur

- sekitar

- aset

- Aktiva

- Otomatis

- otonom

- TERBAIK

- binansi

- Rantai Cerdas Binance

- Bitcoin

- Bitcoin BTC

- blockchain

- Teknologi blockchain

- Bloomberg

- Peminjaman

- berani

- Brave Browser

- Browser

- BSC

- BTC

- bisnis

- membeli

- modal

- kasus

- perubahan

- lebih dekat

- pendiri

- Koin

- Biro Koin

- Koin

- masyarakat

- kontrak

- berkontribusi

- membuat

- Crowdfunding

- kripto

- aset kripto

- Pasar Crypto

- crypto-assets

- cryptocurrencies

- cryptocurrency

- Mata Uang

- Currency

- Teknologi Mutakhir

- DAO

- data

- hari

- Hutang

- desentralisasi

- Defi

- deloitte

- Permintaan

- Mendesain

- Pengembangan

- DEX

- digital

- Aset Digital

- Aset-Aset Digital

- mata uang digital

- mata uang digital

- penemuan

- Mengganggu

- dividen

- Doge

- pengemudi

- Awal

- tahap awal

- Ekonomis

- ekosistem

- Ekosistem

- karyawan

- Lingkungan Hidup

- keadilan

- ERC-20

- perkebunan

- ETFs

- ETH

- ethereum

- ethereum (ETH)

- peristiwa

- Pasar Valas

- Bursa

- Eksklusif

- Exit

- memperluas

- eksperimen

- Menghadapi

- Fitur

- Persetujuan

- keuangan

- keuangan

- infrastruktur keuangan

- Lembaga keuangan

- menemukan

- Perusahaan

- Pertama

- Memperbaiki

- keluwesan

- Fokus

- bentuk

- Depan

- dana

- Penggalangan dana

- dana-dana

- masa depan

- Futures

- Umum

- baik

- barang

- pemerintahan

- Tumbuh

- Pertumbuhan

- High

- HTTPS

- Lari gawang

- Hibrida

- ICO

- ICOs

- ID

- gambar

- Termasuk

- Infrastruktur

- penawaran koin awal

- penawaran umum perdana

- penawaran umum perdana (IPO)

- Innovation

- Kelembagaan

- investor institusi

- lembaga

- Internet

- Interoperabilitas

- investasi

- investasi

- Investasi

- investor

- Investor

- IPO

- masalah

- IT

- jalankan

- terkemuka

- Dipimpin

- Buku besar

- Informasi

- LEND

- pinjaman

- Tingkat

- Leverage

- Terbatas

- Cair

- Likuiditas

- daftar

- Panjang

- utama

- Mayoritas

- Membuat

- March

- Pasar

- pembuatan pasar

- pasar

- Hal-hal

- medium

- Anggota

- model

- uang

- pindah

- Dekat

- jaringan

- NFT

- NFT

- token non-sepadan

- menawarkan

- menawarkan

- Penawaran

- Penawaran

- Buka

- membuka

- Pendapat

- Opsi

- urutan

- OTC

- Lainnya

- Lainnya

- Outlook

- pemilik

- pantera

- modal pantera

- kemitraan

- PC

- prestasi

- perspektif

- Platform

- kolam

- Kolam renang

- potensi blockchain

- kekuasaan

- menyajikan

- harga pompa cor beton mini

- swasta

- Keuntungan

- proyek

- memprojeksikan

- publik

- membeli

- pencarian

- meningkatkan

- pembaca

- aset nyata

- real estate

- realitas

- Memulihkan

- Regulator

- penelitian

- eceran

- Investor Ritel

- Hadiah

- Saingan

- aturan

- Run

- sekunder

- Surat-surat berharga

- keamanan

- Token Keamanan

- menjual

- set

- pengaturan

- Share

- saham

- pintar

- kontrak pintar

- terjual

- Space

- SpaceX

- membagi

- Stablecoin

- Tahap

- Start-up

- Pernyataan

- saham

- Saham

- dicuri

- sukses

- sukses

- menyediakan

- mendukung

- sistem

- tech

- Teknologi

- Teknologi

- Tesla

- Stok Tesla

- Masa depan

- waktu

- token

- Token

- perdagangan

- pedagang

- Trading

- keuangan tradisional

- .

- Transparansi

- us

- Pengguna

- keperluan

- kegunaan

- Token Utilitas

- nilai

- VC

- VCs

- usaha

- Ventures

- maya

- volume

- Memilih

- wBTC

- Kekayaan

- SIAPA

- dalam

- dunia

- X

- tahun

- tahun

- Menghasilkan

- Youtube