Catatan Pendahuluan: Kami telah menyertakan bagian singkat di akhir artikel ini (dan di artikel DeFi mendatang) yang mencakup berita dan acara paling mendesak dari minggu sebelumnya. Kami akan membahas topik-topik seperti peluncuran produk baru, kemitraan penting, dan peluang seperti airdrop komunitas atau peluncuran skema partisipasi berinsentif.

Platform Pinjaman Kecil dan Menengah

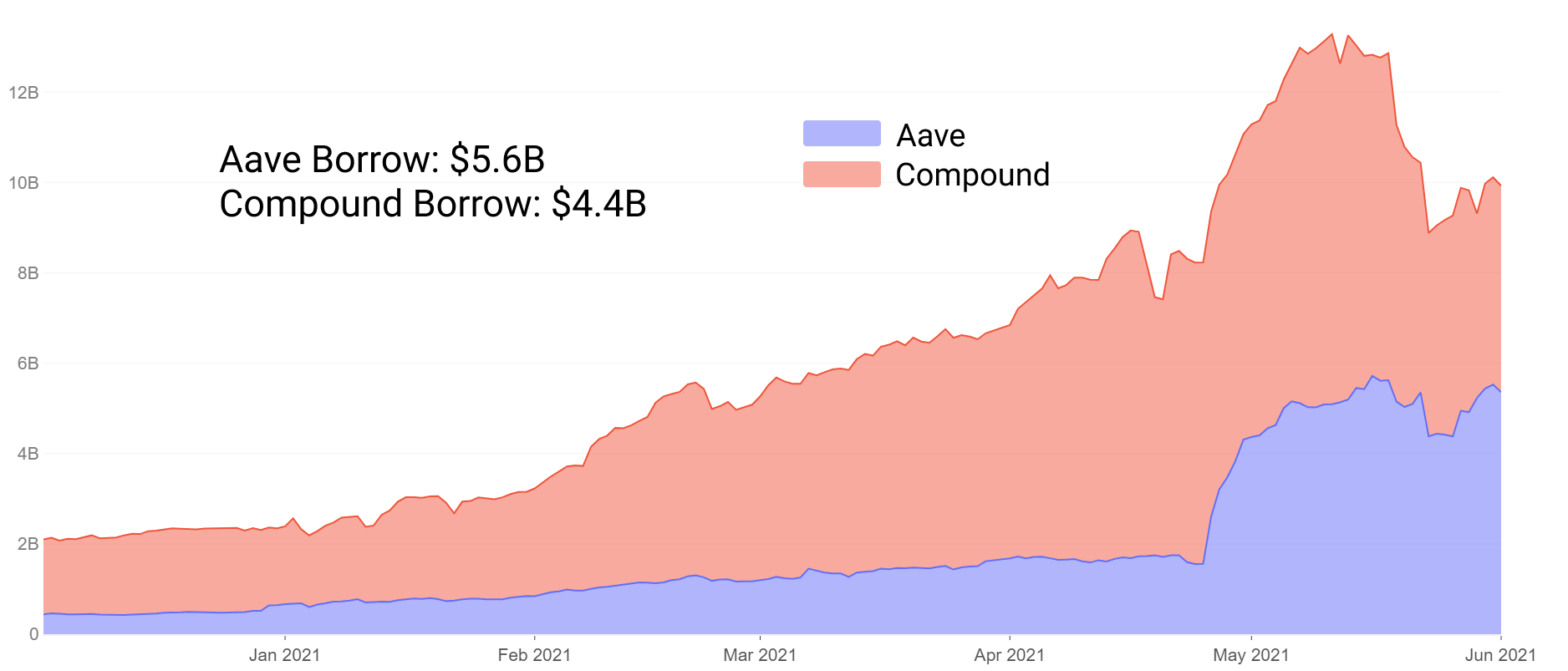

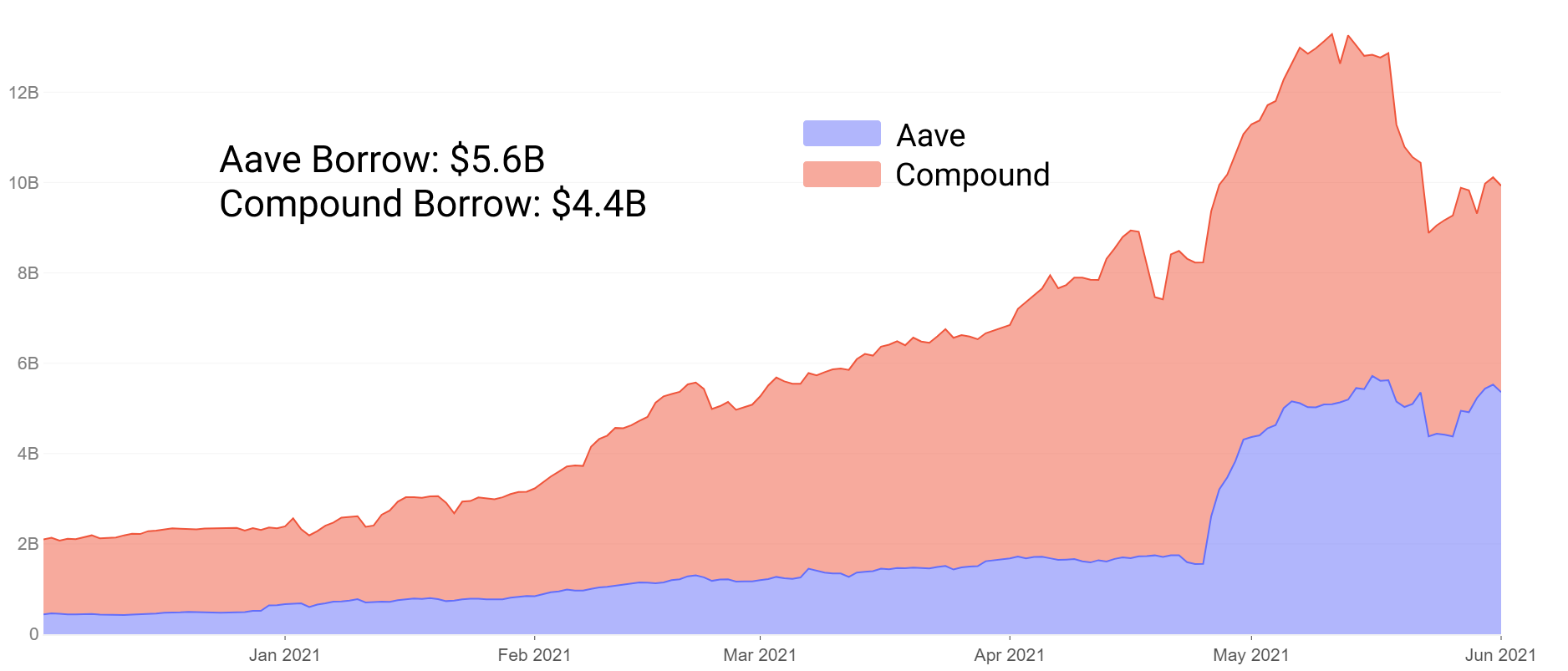

Pinjaman telah memimpin proyek-proyek blue chip DeFi dalam total likuiditas untuk beberapa waktu dengan Aave dan Compound tetap dominan di sektor ini. Kenaikan mereka telah melihat peningkatan nilai total dari $100 juta menjadi $15B+ jaminan dalam waktu kurang dari 24 bulan. Ini didorong oleh formula pinjaman multi-aset overcollateralized yang dicoba dan benar, dengan likuiditas stablecoin memimpin dalam adopsi di antara peminjam.

Beberapa bulan yang lalu Aave membalik Compound dalam total simpanan, sebagian didorong oleh insentif penambangan likuiditasnya, dan menambahkan fitur seperti opsi jaminan tambahan, tingkat stabil, dan banyak lagi. Pada bulan Juni, Aave juga telah membalik total nilai pinjaman, sekarang mendominasi pinjaman baik dalam simpanan maupun pinjaman yang beredar.

Kami sebagian dapat mengaitkan kesuksesan Aave dengan kesediaannya untuk berinovasi dan menyelaraskan insentif dengan pengguna. Yang mengatakan, dengan protokol mencoba dan benar datang kesulitan untuk bereksperimen.

Ada insentif terbatas untuk pasar ukuran Aave atau Compound untuk bereksperimen dengan ide-ide yang sama sekali baru yang dapat membahayakan >$10 miliar agunan. Sebagai gantinya, kita dapat melihat ke proyek-proyek yang lebih muda dan komunitas yang bermata bintang untuk pandangan baru tentang inovasi apa yang dapat diberikan oleh pasar pinjaman kepada peserta DeFi di masa depan.

Dalam bagian ini kita akan mengeksplorasi lima proyek muda dengan kapitalisasi pasar semuanya <$300 juta, semuanya berumur kurang dari 10 bulan, beberapa berumur 3 bulan. Kami akan membahas:

- Inovasi/eksperimen – perbedaannya dari Aave dan Compound

- Peluang pertanian dengan risiko/hasil tinggi yang relatif tinggi di antara proyek pinjaman yang baru lahir

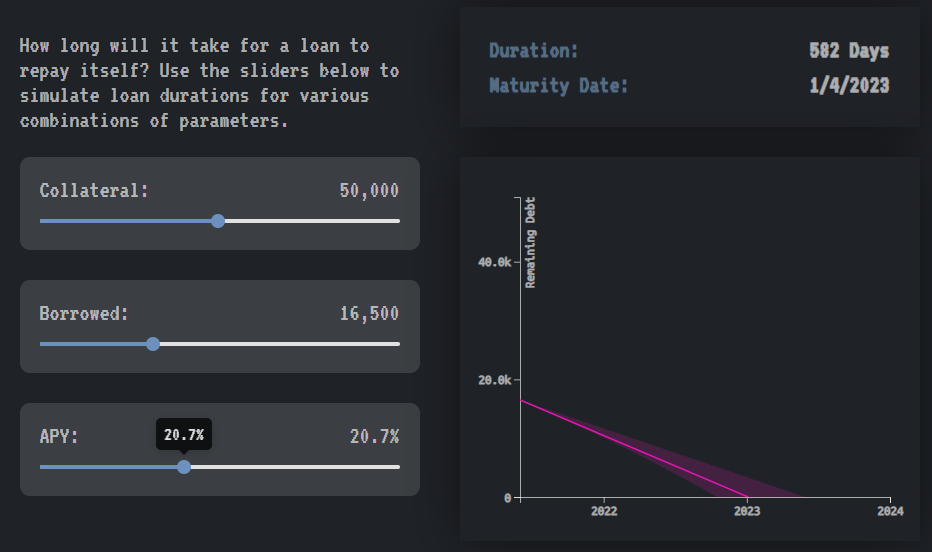

Pinjaman Pelunasan Sendiri di Alchemix

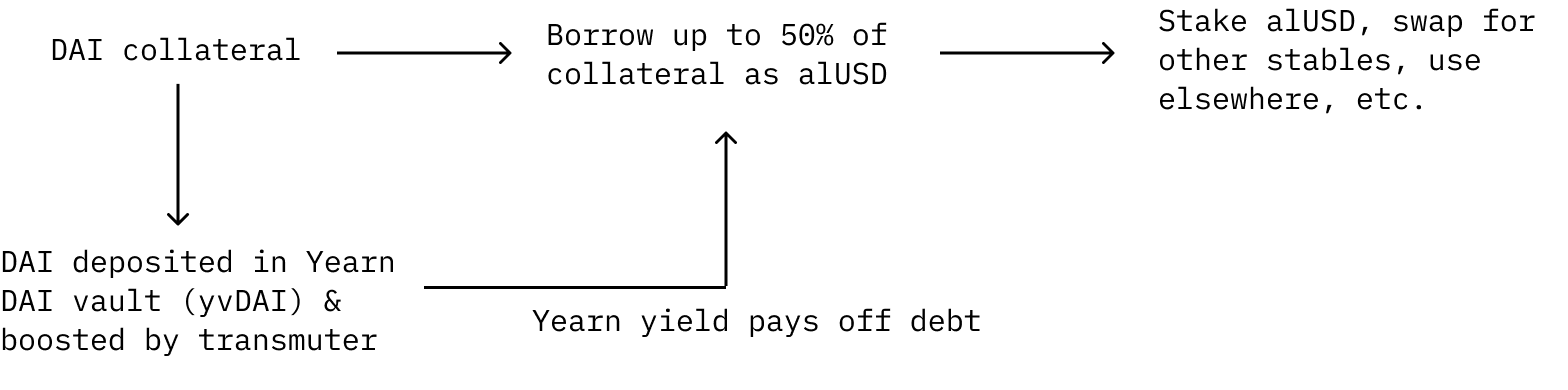

Alchemix telah menerima banyak perhatian untuk skema hasil masa depan yang unik. DAI dapat disimpan sebagai jaminan dari mana pengguna dapat meminjam alUSD. Deposan dapat meminjam hingga 50% dari agunan mereka sebagai alUSD. Hutang mereka secara otomatis dilunasi oleh hasil dari Yearn Finance.

DAI yang disetorkan dikirim ke brankas yvDAI Yearn Finance untuk mendapatkan hasil. Alih-alih membayar bunga atas pinjaman mereka, utang tersebut secara otomatis dilunasi oleh hasil yang dihasilkan dari DAI yang disimpan di Yearn. Selain itu, pengembalian didorong oleh hasil dari "transmuter" yang merupakan mekanisme untuk mendukung protokol dan bertindak sebagai mekanisme utama untuk mengelompokkan token sintetis protokol.

Penting untuk dicatat bahwa dalam pengaturan ini jaminan pengguna tidak dapat dilikuidasi oleh kekuatan luar karena utang pengguna hanya berkurang seiring waktu karena protokol menerima hasil dari brankas yvDAI Yearn. Risiko yang jelas di sini adalah bahwa jika hasil YvDAI Yearn cenderung ke 0%, pinjaman secara teoritis tidak akan pernah terbayar. Pengguna masih dapat secara manual membayar utang mereka jika tarif menjadi underwhelming.

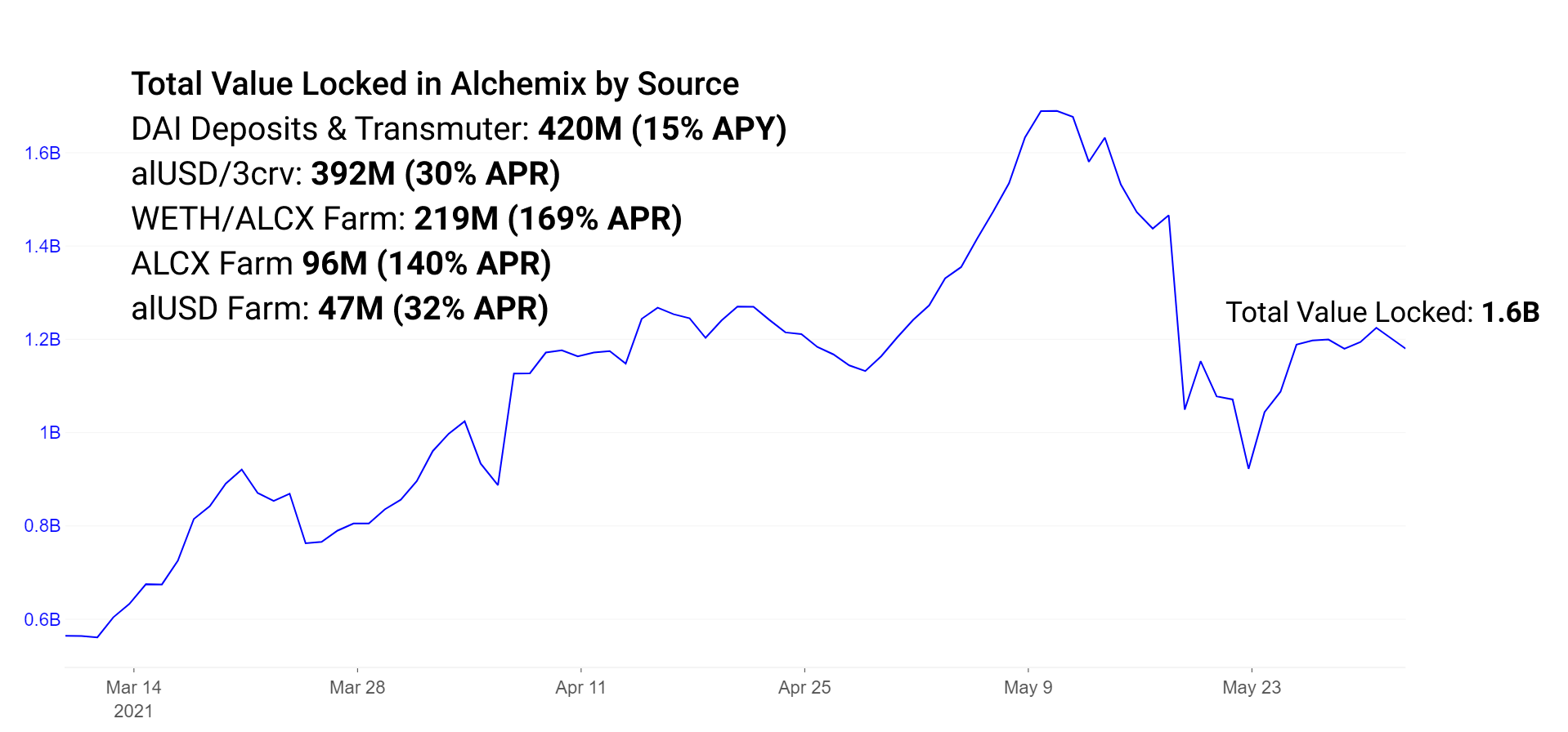

Alchemix saat ini menyumbang lebih dari 260 juta DAI yang saat ini disimpan di Yearn Finance dari simpanan Alchemix dan 150 juta alUSD saat ini berada di transmuter, dikonversi ke DAI dan meningkatkan hadiah melalui setoran Yearn tambahan. TVL tambahan dalam ekosistem Alchemix ada dalam insentif likuiditas dan mekanisme penghargaan satu sisi.

alUSD dapat digunakan seperti stablecoin lainnya di ekosistem DeFi. Secara populer digunakan baik di kumpulan alUSD di Curve + Convex atau di pertanian alUSD satu sisi di Alchemix. Perhatikan bahwa pertanian satu sisi ini dijadwalkan untuk dihentikan. Insentif ada di kumpulan alUSD di Curve untuk mendorong lebih banyak likuiditas untuk memperdagangkan alUSD ke pasangan stabil lainnya.

Peternakan juga disiapkan untuk memberi insentif pada likuiditas dalam pasangan ETH/ALCX untuk memperdagangkan token tata kelola di Sushiswap.

Pengembalian setiap peternakan saat ini adalah sebagai berikut:

Kumpulan alUSD3CRV: 30% April

Kumpulan ETH/ALCX: 170% April (Perhatikan bahwa ini adalah pertanian kolam 2, artinya petani memerlukan paparan ALCX, token tata kelola asli; kumpulan ini memiliki risiko kerugian permanen yang tinggi jika harga ETH dan ALCX berbeda.)

Kolam ALCX satu sisi: 140% April

Kumpulan alUSD satu sisi: 30% April (segera dihentikan)

Kumpulan ETH/ALCX dijadwalkan untuk dimigrasikan ke kontrak Sushiswap Masterchefv2 baru dalam beberapa hari mendatang. Kontrak baru dari tim Sushiswap ini memungkinkan insentif likuiditas multi-hadiah. Ini berarti dalam kasus Alchemix bahwa kumpulan sekarang memberi penghargaan kepada para pemangku kepentingan baik dalam token tata kelola ALCX dan token SUSHI Sushiswap.

Saat Alchemix matang, ada sejumlah fitur eksperimental dan kemajuan protokol yang dapat dieksplorasi. Fitur yang akan segera dirilis termasuk alETH dan alBTC, menambahkan lebih banyak bentuk jaminan ke protokol. Jaminan tambahan menarik bagi pengguna yang lebih suka memegang aset ini daripada stablecoin. Jaminan risk-on telah terbukti berhasil di Aave dan Compound. Di Compound, ETH adalah sumber agunan terbesar, sementara di Aave, ETH berada di urutan kedua. Kemungkinan agunan Alchemix akan melonjak setelah deposit ETH diaktifkan. Aset sintetis tambahan juga menarik bagi pemegang token yang menginginkan akses ke berbagai sumber pinjaman melalui Alchemix.

Meminjam dalam Cream Finance dan Di Bawah Pinjaman yang Diagunkan di Iron Bank

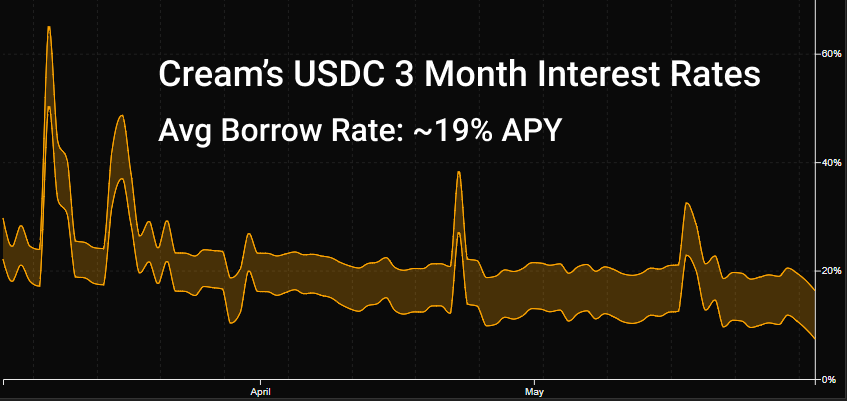

Cream adalah protokol tertua di daftar kami, diluncurkan Agustus lalu. Protokol perlahan-lahan menemukan tempatnya di ekosistem, bermitra dengan Yearn sebagai protokol pinjaman pilihan ekosistem Yearn. Karena pematangan Aave dan Compound, perilaku pinjaman normal adalah menemukan tingkat bunga terbaik dan likuiditas terdalam di pasar tersebut. Beragam aset Cream memungkinkannya menjadi opsi ketiga yang umum digunakan yang digunakan seperlunya untuk peminjam khusus.

Cream saat ini mendukung 78 aset dengan berbagai ukuran dan volatilitas, namun terutama dalam ukuran pasar yang lebih kecil daripada pesaing. Deposan besar dapat dengan mudah meningkatkan ukuran kumpulan agunan untuk mengurangi APY pinjaman, dan dengan cara yang sama, dapat menarik dalam jumlah besar dan menaikkan suku bunga. Hasil akhirnya adalah bahwa suku bunga yang tersedia di Cream biasanya lebih tinggi dan lebih tidak stabil daripada pasar pinjaman yang lebih besar.

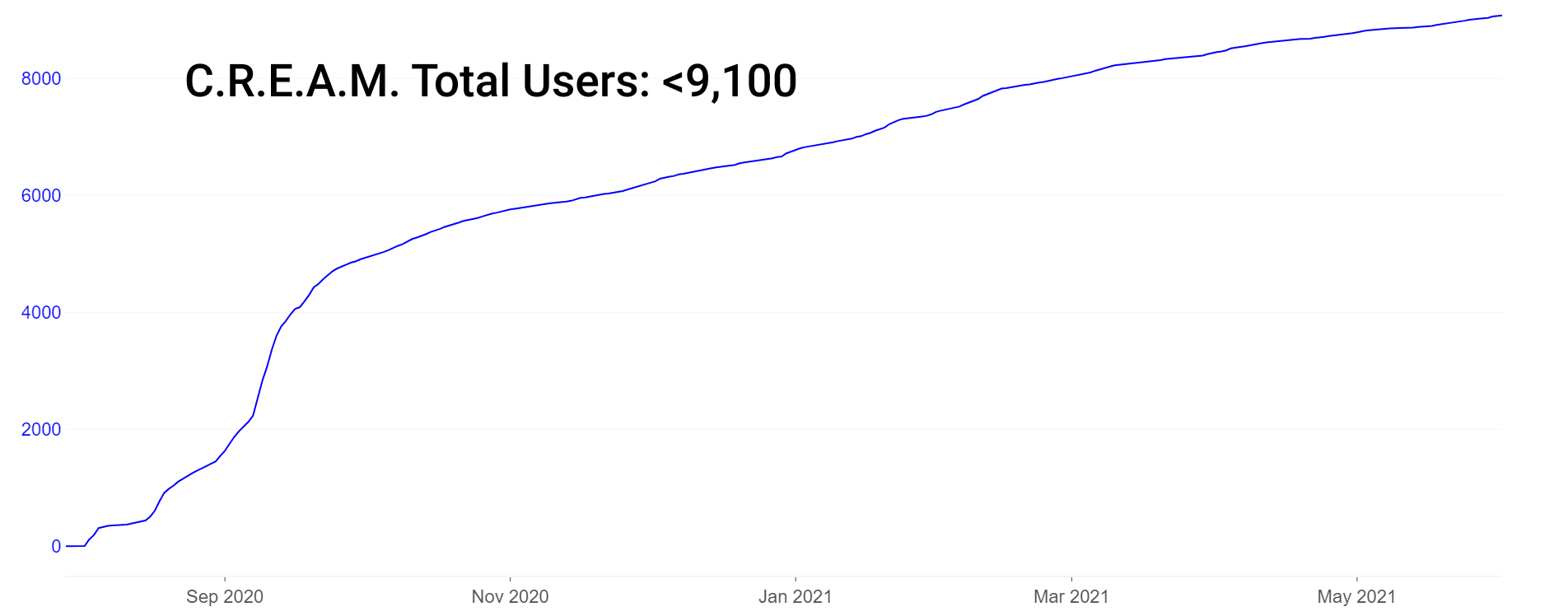

Perhatikan bahwa Cream memiliki jumlah pengguna yang relatif rendah (~9,000) di samping $ 1B di TVL, namun jumlah pengguna yang rendah seperti itu sebenarnya tidak unik di antara protokol DeFi. Relatif, Aave hanya menawarkan sekitar 40,000 total pengguna (alamat unik) yang pernah berinteraksi dengan protokol.

Inovasi terbesar Cream akhir-akhir ini adalah fokusnya pada pinjaman protokol-ke-protokol, yang berpotensi membuat perhatian berlebihan yang diberikan kepada nomor pengguna menjadi kurang relevan. Sebaliknya, deposan dan peminjam dari kedua kredibilitas dan ukuran diberi bobot yang jauh lebih besar. Cream menetapkan batas kredit pada peminjam tanpa agunan pada daftar alamat yang diizinkan. Ini termasuk protokol tepercaya seperti Yearn dan Alpha Finance. Ini merupakan inovasi penting karena memungkinkan protokol untuk meminjam aset tanpa membuang likuiditas mereka sendiri sebagai jaminan. Dengan demikian, produk Iron Bank saat ini menawarkan jaminan sebesar $770 juta.

Petani hasil panen yang cerdas dapat meningkatkan aset mereka di sekitar sejumlah pasar dengan hasil tinggi. Berikut adalah beberapa contoh APY di kumpulan dengan likuiditas yang sehat di bank besi dan pinjaman Krim:

DAI, USDC: ~6% APY dasar di Iron Bank, ~10% di CREAM

wBTC: ~7% APY dasar di Iron Bank, 1.4% di CREAM

Seiring berjalannya waktu, protokol yang meniru fitur pendekatan kredit nol hingga undercollateralized Iron Bank telah dirilis. Ide dalam mengikat kredit ke rekening bank (Teller), melalui identitas ke akun media sosial (tanpa pemberitahuan), dan melalui suara murni yang didorong oleh tata kelola (TrueFi) pada jalur kredit yang cukup besar sedang dieksplorasi dan diimplementasikan untuk beberapa keberhasilan.

Kumpulan Pinjaman Multi-Aset di Fuse Rari Capital

Rari Capital menerima peningkatan minat akhir-akhir ini karena eksploitasi kontrak pintar senilai $15 juta baru-baru ini melalui kesalahan integrasi dengan Alpha Finance. $15M dari ETH diambil. Setelah eksploitasi, kita sebagai investor dapat membuat penilaian tentang kualitas respons terhadap gejolak. Protokol-protokol yang merespons gejolak secara efektif sering kali meningkatkan kepercayaan dan solidaritas dengan komunitas mereka. Mereka yang tidak merespons secara efektif seringkali tidak pulih dari tekanan yang diberikan pada tim dan protokol dari kepercayaan yang hilang. Juri masih belum mengetahui tanggapan Rari.

Pasokan puncak pada Rari's Fuse ditutup pada bulan Mei sekitar $50 juta, turun menjadi $26 juta di tengah eksploitasi dan penurunan pasar selanjutnya. Pasokan telah pulih kembali menjadi $37 juta.

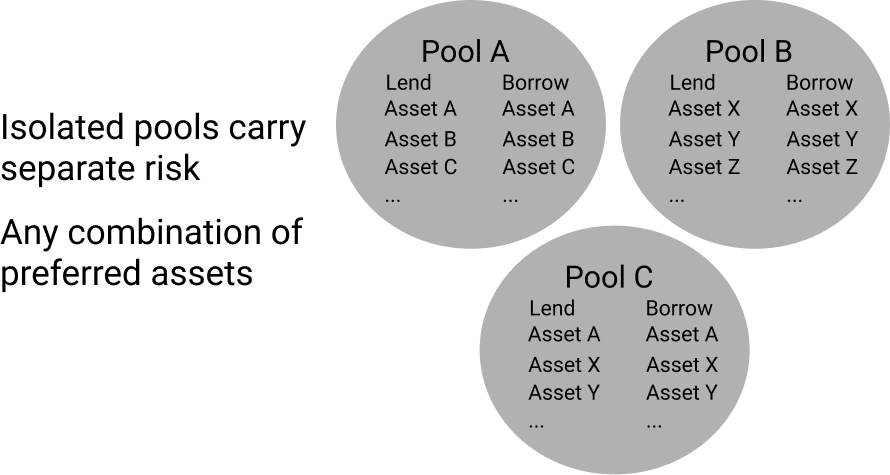

Terlepas dari gejolak tersebut, Rari Capital telah menunjukkan ketahanannya berkat eksperimen dan kecepatan inovasinya. Kumpulan pinjaman unik mereka memungkinkan kombinasi aset apa pun dibuat. Ini menciptakan struktur pasar yang unik tidak seperti Aave dan Compound di mana semua opsi jaminan dihubungkan dengan semua opsi pinjaman di kumpulan yang terisolasi. Di Fuse, kumpulan individu ini disiapkan untuk mengisolasi aset. Ini memungkinkan risiko dan pengembalian yang terisolasi, bertentangan dengan Aave/Compound di mana aset tambahan apa pun menciptakan lebih banyak atau lebih sedikit risiko untuk setiap pemberi pinjaman/peminjam di platform. Dengan mengisolasi kumpulan aset, aset di setiap kumpulan berbagi risiko hanya di dalam kumpulan itu, terpisah dari platform lainnya.

Ukuran baru lahir dan peningkatan risiko pasar ini memungkinkan peningkatan hasil panen bagi petani hasil yang bijaksana. Suku bunga bertindak sama seperti di Aave/Compound dimana kurva pemanfaatan mengatur suku bunga. Sementara pemberi pinjaman besar saat ini mungkin tidak menganggap ini menarik, petani kecil yang posisinya tidak mewakili dampak likuiditas yang cukup besar dapat masuk dan keluar dari pasar ini secara menguntungkan tanpa memengaruhi hasil. Dan untungnya pendatang dan keluar ini hanya mempengaruhi kumpulan individunya.

Bukan hal yang aneh bagi aset khusus untuk melihat pemanfaatan yang tinggi di Fuse. Berikut adalah beberapa sample rate dari Fuse pool terbesar Rari Capital (pool #3). Ingatlah bahwa likuiditas biasanya sangat tipis dan memantul di sekitar kumpulan pinjaman biasanya tidak sesuai untuk pemberi pinjaman berukuran besar:

ALCX: 25% tingkat pasokan APY

USDC: 23% tingkat pasokan APY

DAI: 12% tingkat pasokan APY

Bebas Bunga, Pinjaman Efisien dengan Agunan untuk Likuitas

Liquity dibangun di atas banyak inovasi MakerDAO, membuat perubahan unik dan eksperimental. Mirip dengan MakerDAO, Liquity mengelola penerbitan stablecoin yang didukung oleh ETH dan apa yang mereka sebut sebagai “harta” yang berfungsi mirip dengan CDP Maker.

Beberapa perubahan penting dari MakerDAO ke Liquity:

- Token tata kelola -> Tata Kelola Nol

- Beragam jaminan, ketergantungan pada USDC -> jaminan khusus ETH

- Penerbitan terkendali bunga -> Penerbitan terkendali penebusan

- MKR membakar hingga nilai inc -> Taruhan LQTY satu sisi untuk mendapatkan hadiah

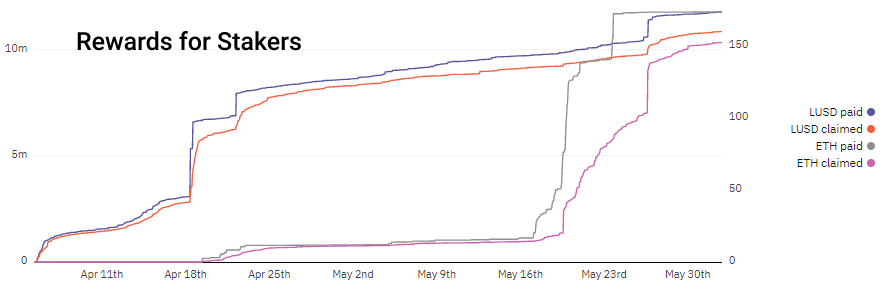

Likuitas mencapai pinjaman dan stabilitas bebas bunga dengan membebankan biaya pinjaman dan penebusan satu kali dengan harga algoritmik dan melikuidasi harta di bawah jaminan 110%. Sebaliknya, MakerDAO menggunakan suku bunga untuk mendorong/mencegah peminjam. Dengan membebankan biaya pinjaman dan penebusan pada Liquity, pemberi pinjaman dan pemangku kepentingan diberi insentif oleh potensi keuntungan ini dan peminjam dapat menghitung biaya mereka di muka tanpa khawatir tentang fluktuasi suku bunga. Perhatikan bagaimana selama masa peningkatan simpanan dan pembayaran kembali, pendapatan naik. LUSD dibayarkan pada saat peminjaman sementara ETH dibayarkan saat penukaran.

Peminjam membuka harta yang mirip dengan CDP MakerDAO. Jumlah harta karun anjlok karena peristiwa likuidasi dalam kejatuhan pasar baru-baru ini, namun sejak itu telah pulih.

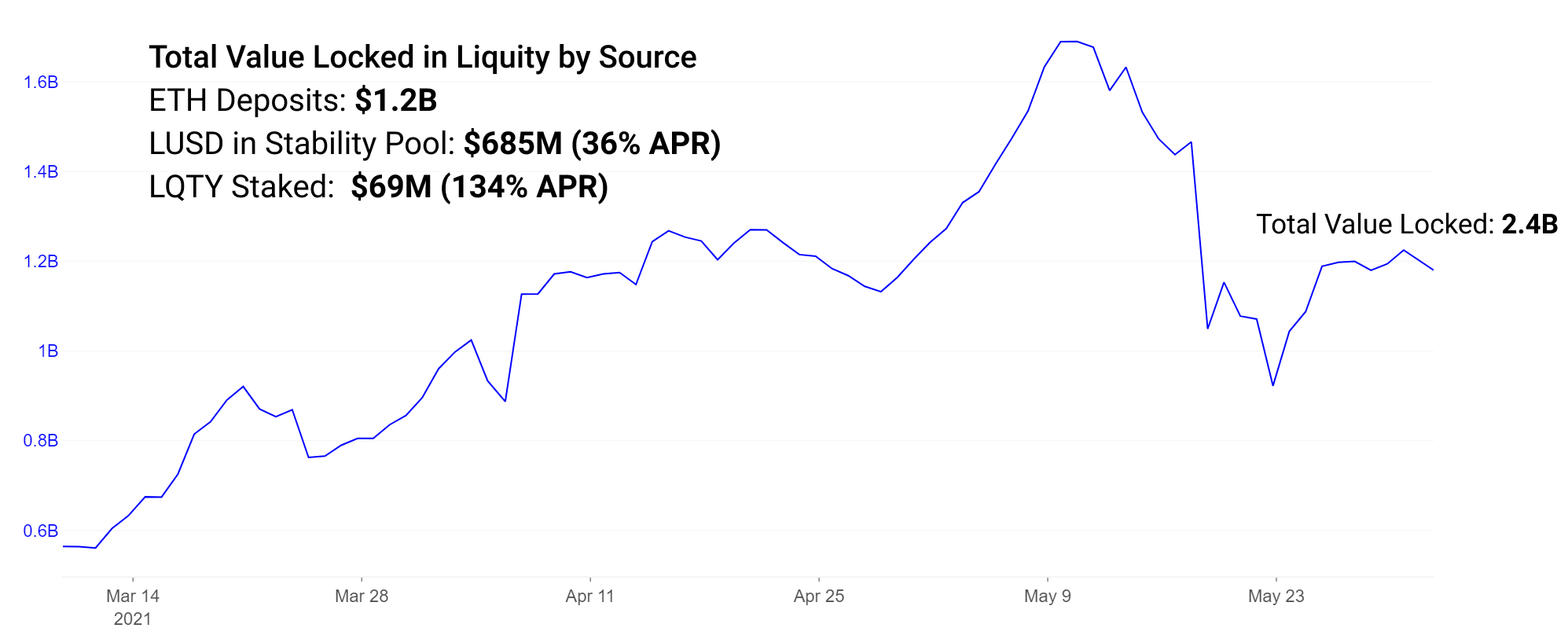

LUSD yang dikeluarkan dari harta karun dengan jaminan minimum 110% dapat disimpan ke kolam stabilitas, menghasilkan ~36% APR dalam hadiah token LQTY. LQTY dapat memperoleh hingga 134% APR saat ini dengan mempertaruhkan LQTY untuk hadiah dari penukaran.

Perhatikan bahwa tingkat hadiah taruhan LQTY sebesar 134% APR adalah tingkat 7 hari yang sangat bervariasi. Dalam periode penebusan tinggi, hadiah ini bisa sangat tinggi, selama periode lain bisa jauh lebih rendah.

Menghargai Risiko Protokol

Kami mencatat bahwa sementara pengembalian yang tinggi menarik di semua protokol yang disebutkan, peningkatan risiko terkait. Petani hasil panen yang memegang token tata kelola yang baru dicetak dari proyek yang gagal dapat mengharapkan pengembalian tinggi itu menjadi tidak berarti, sementara proyek-proyek dengan umur panjang lebih cenderung mempertahankan nilainya.

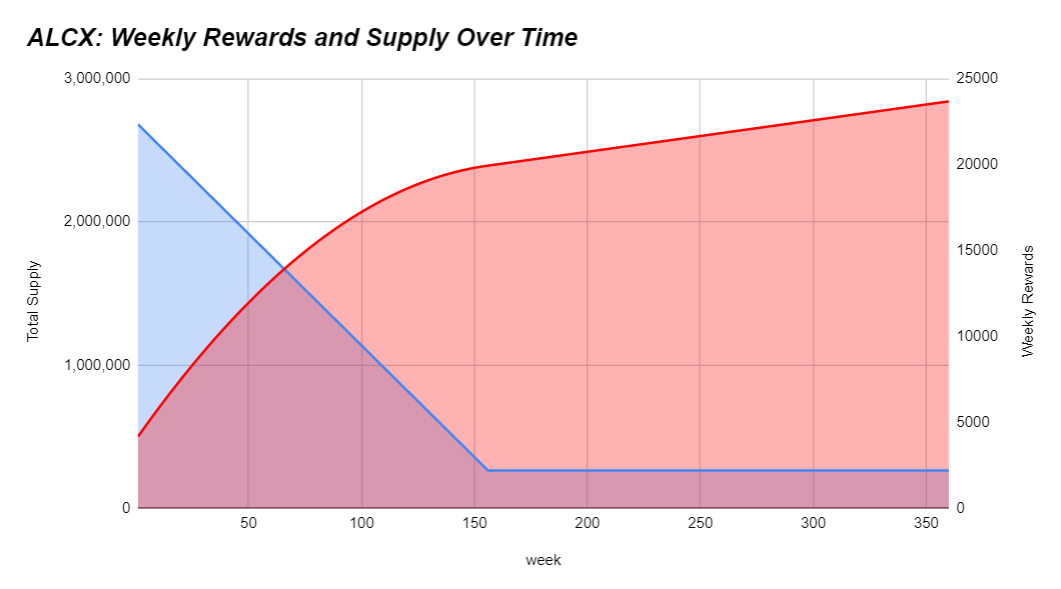

Selain itu, karena lebih banyak token yang dicetak, inflasi yang tinggi dalam pasokan token cenderung menurunkan harga seiring waktu karena lebih banyak pasokan yang beredar. Petani harus melakukan yang terbaik untuk memahami apakah pengembalian mereka tertinggal, dengan kecepatan, atau melebihi inflasi token. Jika tingkat tampaknya terlalu bagus untuk menjadi kenyataan maka salah satu dari dua hal yang hampir pasti benar: a.) Anda lebih awal dan telah benar-benar menemukan alpha atau b.) ada risiko tinggi. Sebagai contoh, berikut adalah jadwal emisi ALCX:

Jadwal emisi dapat sangat bervariasi dari proyek ke proyek. Saat ini pasokan ALCX meningkat sekitar 43% setiap bulan. Jika pemegang memiliki eksposur ke ALCX dalam strategi mereka, tujuan mereka mungkin melebihi inflasi itu. Jika mereka percaya pada nilai jangka panjang dari token tata kelola yang mungkin kurang menekan strategi mereka. Pasokan likuiditas mengikuti jadwal inflasi tahunan 32,000,000 * (1–0.5^tahun). Ini berarti saat ini sekitar 16 juta LQTY dipancarkan setiap tahun. Periode 12 bulan ini akan menandai inflasi sekitar 3.3x dari pasokan yang beredar saat ini. Token tata kelola Rari kurang berperan dalam ekosistem. Itu dipancarkan sebagai 12.5% ke tim dan sisanya ke pengguna protokol selama periode 60 hari. Jadwal emisi sangat bervariasi dan perlu dipahami bagaimana token yang Anda pegang dinilai kembali dari waktu ke waktu.

Bergantung pada toleransi risiko Anda, strategi pilihan Anda akan sesuai dengan inflasi token. Skenario yang ideal adalah menjaga risiko seminimal mungkin sambil melampaui inflasi sebaik mungkin. Selain itu, Anda berharap cukup banyak pembeli/pemegang melihat beberapa nilai yang mendukung untuk memegang token. Inflasi tinggi tanpa penjual dapat menciptakan pasar yang kuat, inflasi tinggi dengan omset tinggi menghasilkan grafik harga dengan kemiringan negatif. Properti token seperti pendapatan protokol dan mekanisme akrual nilai lainnya kepada pemegang token memberi insentif pada pembelian token dan memegang token bertani untuk utilitasnya di masa lalu tata kelola.

Pahami bahwa penambangan likuiditas biasanya melibatkan imbalan dalam bentuk token tata kelola yang nilainya sering kali tidak dikaitkan dengan apa pun. Dan bahkan token yang memberi penghargaan kepada pemegang dengan pendapatan protokol biasanya memiliki pendapatan yang tipis sehingga imbalan yang sangat tipis. Penarikan dalam token ini biasanya parah dan berkepanjangan karena petani cepat bertani dan menjual hadiah mereka. Membeli token ini murni untuk eksposur tanpa pertanian sering membawa risiko pengenceran yang signifikan dari inflasi token. Kami melihat contoh di DeFi di mana inflasi token dapat melebihi 100,000% setiap tahun. Seseorang harus melakukan yang terbaik untuk memahami jadwal inflasi dan risiko terkait lainnya.

Protokol peminjaman baru terus dirilis selama setahun terakhir dengan berbagai tingkat eksperimen dan inovasi. Mereka membanggakan pasar yang baru lahir dengan imbalan berinsentif tinggi, risiko tinggi, dan banyak ruang untuk berputar dengan basis pengguna kecil dan komunitas yang erat dan sangat terlibat. Semakin besar protokol dan ukuran pasar tumbuh, semakin tidak mudah dibentuk dan diubah. Beberapa hasil terbaik sering kali datang dari keterlibatan aktif dalam komunitas proyek yang baru lahir dan mendapatkan denyut nadi pada kualitas tim dan komunitas.

Mengungkap Alfa

Ini adalah segmen mingguan baru kami yang secara singkat membahas beberapa perkembangan terpenting dari minggu sebelumnya dan yang akan datang.

Dengan harga token yang tetap fluktuatif, kami melihat sekilas proyek apa yang memiliki ketahanan jangka panjang. Pembangun hebat sering mengabaikan harga token jangka pendek dan melanjutkan komitmen mereka untuk pengembangan dan pembangunan komunitas dalam segala kondisi.

- Musim Layer 2 hampir tiba.

Arbitrum merilis beta pengembangnya minggu ini, zkSync meluncurkan testnet-nya, dan kami mengharapkan lebih banyak berita dari tim Optimism di bulan Juli. Proyek dari Sushiswap hingga USDC dan lainnya telah mengumumkan bahwa mereka akan segera diluncurkan di Arbitrum. - Platform pendanaan pengembang Gitcoin mengirimkan token tata kelolanya GTC dan Ribbon Finance mengirimkan token tata kelola RBN.

Seperti yang telah ditunjukkan banyak orang, proyek apa pun di crypto tanpa sumber pendapatan yang jelas untuk tim dan investornya kemungkinan besar akan meluncurkan token pada akhirnya. - Alchemix akan meluncurkan kasus penggunaan pertama dari kontrak hasil multi-insentif baru Sushiswap MasterChefV2.

Awalnya ditujukan untuk hari Selasa, rilis telah dimundurkan 24-48 jam karena alasan logistik. Staker akan menerima ALCX dan SUSHI sebagai hadiah. Ini menandai era baru untuk program penghargaan Onsen Sushiswap yang terkenal. - alkemis meluncurkan mistX, platform perdagangan tanpa gas.

mistX menggunakan flashbots untuk menghilangkan kerumitan pengaturan harga gas atau menggunakan ETH untuk membayar biaya gas, alih-alih mengurangi biaya bundling/suap dari nilai perdagangan, perdagangan yang gagal juga tidak membayar apa-apa. - Pods merilis produk demo perdagangan opsi mereka di Polygon.

Opsi telah berjuang untuk mendapatkan daya tarik di DeFi hingga saat ini dengan produk mahal, batasan yurisdiksi, dan likuiditas yang sulit. Pods adalah protokol opsi yang sangat dinanti yang telah dirilis sebagai demo dengan batas $200k di TVL.

Sumber: https://insights.glassnode.com/defi-uncovered-experimental-lending-platforms/

- 000

- 100

- hujan es

- mengakses

- Tambahan

- Adopsi

- Airdrop

- Semua

- alfa

- Keuangan Alfa

- antara

- analisis

- mengumumkan

- Setiap tahun

- sekitar

- artikel

- artikel

- aset

- Aktiva

- Bank

- TERBAIK

- beta

- Didorong

- meningkatkan

- Bangunan

- modal

- pengisian

- Charts

- keping

- kedatangan

- Masyarakat

- masyarakat

- pesaing

- Senyawa

- Konten

- terus

- kontrak

- Crash

- Krim

- Pembiayaan Krim

- kredit

- kripto

- terbaru

- melengkung

- DAI

- Hutang

- Defi

- Pengembang

- Pengembangan

- pengenceran

- didorong

- Bukit pasir

- DIREKTUR

- Awal

- ekosistem

- emisi

- ETH

- peristiwa

- Exit

- eksperimen

- Mengeksploitasi

- kebun

- petani

- pertanian

- Fitur

- Biaya

- keuangan

- Pertama

- cocok

- Fokus

- bentuk

- Depan

- Gratis

- fungsi

- pendanaan

- masa depan

- GAS

- biaya gas

- Bitcoin

- simpul kaca

- baik

- pemerintahan

- besar

- di sini

- High

- memegang

- Seterpercayaapakah Olymp Trade? Kesimpulan

- HTTPS

- identitas

- Dampak

- inflasi

- Innovation

- integrasi

- bunga

- Suku Bunga

- Investor

- terlibat

- penerbitan

- IT

- Juli

- pemeliharaan

- kunci

- besar

- Terbaru

- jalankan

- meluncurkan

- memimpin

- Dipimpin

- pinjaman

- Terbatas

- Likuidasi

- Likuiditas

- penambangan likuiditas

- Daftar

- pinjaman

- Pinjaman

- umur panjang

- pembuat

- MakerDao

- Membuat

- tanda

- Pasar

- pasar

- Media

- Pertambangan

- bulan

- multi-aset

- produk baru

- berita

- Berita dan Agenda

- nomor

- Buka

- Optimisme

- pilihan

- Opsi

- Lainnya

- Lainnya

- kemitraan

- Membayar

- Platform

- Platform

- Cukup

- polong

- kolam

- Kolam renang

- menyajikan

- harga pompa cor beton mini

- Produk

- Produk

- Keuntungan

- program

- proyek

- memprojeksikan

- pembelian

- kualitas

- Tarif

- alasan

- Memulihkan

- menurunkan

- tanggapan

- ISTIRAHAT

- Hasil

- Pengembalian

- pendapatan

- Hadiah

- Keuangan Pita

- Risiko

- menjual

- Penjual

- Seri

- set

- pengaturan

- Share

- Ukuran

- kecil

- pintar

- kontrak pintar

- So

- Sosial

- media sosial

- Stabilitas

- stablecoin

- Stablecoin

- Taruhan

- Penyelarasan

- tekanan

- sukses

- sukses

- menyediakan

- Mendukung

- SUSHI

- pertukaran sushi

- aset sintetis

- waktu

- token

- Token

- toleransi

- Topik

- perdagangan

- perdagangan

- Trading

- Kepercayaan

- TVL

- Pengguna

- kegunaan

- nilai

- Kubah

- Votalitas

- minggu

- mingguan

- SIAPA

- dalam

- bernilai

- tahun

- Merindukan

- Kerinduan.keuangan

- Menghasilkan

- pertanian hasil

- nol