Diterjemahkan oleh Arzen Ong dari Akuntansi Cryptocurrency di Panduan Filipina

Ang pagdating ng mga bagong teknolohiya di mga bagong anyo ng aset digital ay dahan-dahang nagiging parte ng ating pamumuhay. Bilang isang anak 90-an, lahat ng bagay noon ay kailangang gawin 'secara langsung' – paglalaro ng games, pagsa-shopping, pag-aaral, atbp. Sa pagkakaalam ko, ang tanging 'jarak jauh' di maaari mong gawin siang ay ang tumawag sa telepono. Samantalang ngayon, ang mga smartphone natin ay nagmistulang mga adidaya natin. Halo lahat ng bagay ay ginagawa natin agad-agad gamit ang gadget na ito.

Si Kristine Ismael ay isang Mitra di Ismael and Co., CPA, dengan basis di Baguio City, Ang Ismael and Co.,, CPA ay nagbibigay serbisyo sa iba't ibang pangangailangan ng kanilang mga kliyente na naka base di Filipina Utara. Sila rin ay diatur Biro Pendapatan Internal, Komisi Sekuritas dan Bursa, Bangko Sentral ng Pilipinas, Otoritas Pengembangan Koperasi di Administrasi Ketenagalistrikan Nasional.

Akuntansi untuk Aset Kriptografis

Daftar Isi.

Ang isang bagay na pumukaw sa interes ng karamihan sa mga tao ngayon ay aset digital, isa na dito ang cryptocurrency. Nang dahil sa kasalukuyang pandemya ay maraming tao ang nakaalam di sumabay sa tinatawag nilang 'Gelombang Mata Uang Kripto.' Subalit marami pa ring misteryo sa likod nito. Dito sa Pilipinas, ang mga regulators gaya ng Bangko Sentral ng Pilipinas (BSP) ay naaglabas ng kanilang anunsyo na nagsilbing batayan sa paglikha ng mga gabay para sa mga Pertukaran Mata Uang Virtual- Ito ang BSP Edaran No. 944. Sa katunayan, maraming mata uang virtual tukarkan ang nakarehistro sa ilalim ng BSP, na siya namang nagbibigay ng gabay di proteksyon sa kanyang mga kalahok.

Sa artikulong ito, nais nating malaman kung paano na re-record sa mga laporan keuangan ang mga cryptocurrency na natanggap ng isang entitas. Hanggang sa ngayon, wala paring partikular na basehan na tumutukoy sa kung paano can ina-'account' ang mga cryptocurrency. Mabuti na lamang ay naglabas dan Komite Interpretasi Filipina (PIC) ng 'PIC T&J 2019-02 Akuntansi untuk Aset Kriptografis seperti mata uang kripto' kahit na wala paring opisyal na gabay para dito.

Ang Cryptocurrency ay mga 'asset' kapag sila ay iyong na-'acquire'

Merampok ibat ibang uri ng cryptocurrency dengan iba't ibang klase ng katangian na nag-hasil di natatanging perlakuan akuntansi. Sa pangkalahatan, dan cryptocurrency ay kinokonsidera bilang 'assets' kapag ito ay iyong natangap. Ang mga 'aset' ay tinutukoy bilang kasalukuyang sumber daya ekonomi na kinokontrol ng isang entitas bilang hasil ng kencan pangyayari, di mayroon ding potensi na makapagbigay ng benepisyong ekonomikal. At dahil alam na natin ngayon kung nasaan ang cryptocurrency sa 'accounting equation', alamin naman nating kung saang 'account' sya dapat mapabilang.

Ang Cryptocurrency ba ay dapat ikonsidera bilang 'Cash'?

Maari ba itong maging cash o ibang uri ng aset?

Base sa ibig sabihin ng salitang 'cryptocurrency', mistula itong depinisyon ng cash sapagkat kumakatawan ito bilang isang anyo ng 'digital currency'. Subalit wala sa cryptocurrency dan iba sa mga normal dan katangian ng cash. Ayon sa International Accounting Standards (IAS) 7, ang 'cash' o ano mang kahalintulad ng cash, ay mga 'cash on hand' at 'demand deposit (cash)' o kung hindi naman ay mga 'investasi jangka pendek, sangat likuid ' na madaling ipalit ang halaga sa cash at sumasailalim din sa pagbabago ng halaga (setara kas). Ang cryptocurrency ay hindi fiat currency at hindi pa din lubos na tanggap bilang pambaad sa publiko (legal tender). Ang pagtaas di baba ng halaga nito ay sobrang dalas. Di kahit na may mga cryptocurrency na mas stable ang halaga, karamihan parin sa cryptocurrencies ay may pabago-bagong halaga. Sa ngayong taon na lamang, ang halaga ng bitcoin ay nagpalit mula 1.3 juta peso pataas ng 2 juta peso di pagitan lamang ng Enero di Agosto.

Kung hindi ito pasok sa depinisyon ng 'tunai' atau 'setara kas', saan ito lulugar?

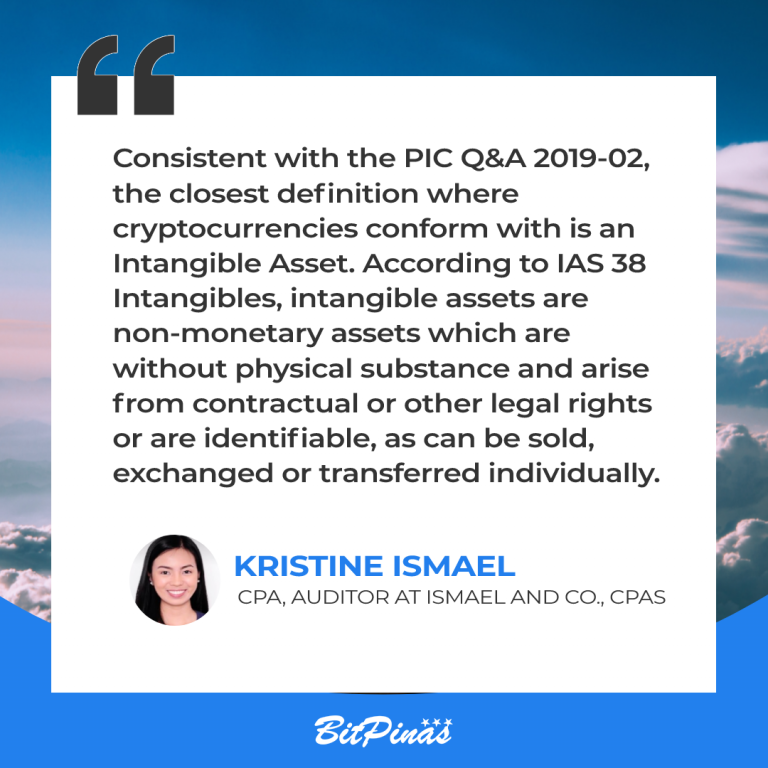

Alinsunod dengan PIC T&J 2019-02, tentang mata uang kripto dan 'Aset Tak Berwujud'.

Cryptocurrency bilang 'Aset Tak Berwujud'

Ayo sa IAS 38 Intangibles, ang mga intangible assets ay mga 'hindi pera na assets' na walang pisikal na anyo, na produkto ng mga kontraktwal o legal na karapatan, na maaaring ibenta, ipalit, at ilipat ng kanya kanya. Una sa lahat, ito ay 'non-moneter/hindi pera” sapagkat hindi ito pasok sa depinisyon ng 'aset moneter' IAS 38.8. Ang depinisyon nila dito ay “mga assets na natanggap na may tumpak na halaga ng pera.” Tumutugma din ito sa IAS 21. Ang epekto ng pagbabago dengan nilai tukar mata uang asing, na nagsasabi na ang mahalagang katangian ng mga 'non-moneter' na aset ay ang kawalan ng karapatang makatangap (o obligasyon na magbigay) ng halaga tumpak unit na mata uang.

Ngayon na nabangit na natin ito, mayroon din mga entity din na gumagamit ng mga estratehiya ng pamamahala sa mga posibleng panganib na dala ng cryptocurrency. Pumapasok dan mga untuk kontrata upang bumili di magbenta ng cryptocurrencies di mga 'futures' o iba pang kontrata na nagbibigay ng pera tergantung pada paggalaw ng partikular na cryptocurrency. Sa mga ganitong sitwasyon, maaari itong pumasok sa depinisyon ng 'derivatif' di pumailalim sa 'instrumen keuangan' ng akuntansi.

Apa yang harus saya lakukan dengan nagmamay ari nito ay kwalipikado said isang broker-trader at ang kanyang intensyon sa pagkakaroon ng cryptocurrency ay ibenta ito sa hinaharap?

Cryptocurrency bilang 'Inventory' dan nasusukat

Cryptocurrency dan hawak ng isang broker-trader, ganitong sitwasyon, ay kwalipikado bilang 'inventory' base dan 'IAS 2 Inventory.' Ayo di IAS 2, hindi kinakailangan dengan ang isang 'persediaan' ay may pisikal na anyo. Ang simpleng katangian ng 'inventory' ay sila ay ginagamit pang-benta sa normal na daloy ng negosyo. Ang entitas ay pasok bilang broker-trader kung ito ay aktibong bumibili ng cryptocurrency at may intensyon sila na ibenta ang mga ito sa hinaharap, upang kumita sa pagpapalit ng halaga nito.

Sa lahat ng mga posibilidad na ito, mahalaga dan malaman natin ang likas na depinisyon ng cryptocurrency at ang intensyon at laynin ng entity na mag hawak nito bilang paghhanda sa paglalathala nito sa kanilang laporan keuangan.

Artikulo na ito ay nailathala sa BitPinas: Gabay di Cryptocurrency Accounting di Pilipinas

Sumber: https://bitpinas.com/learn-how-to-guides/crypto-accounting-tagalog/

- 7

- akuntansi

- aset

- Aktiva

- Bitcoin

- Uang tunai

- Kota

- Komisi

- isi

- koperasi

- cryptocurrencies

- cryptocurrency

- Currency

- kencan

- Pengembangan

- digital

- Aset-Aset Digital

- Ekonomis

- Pasar Valas

- Bursa

- Persetujuan

- Mata uang Fiat

- keuangan

- devisa

- Games

- HTTPS

- Internasional

- Informasi

- Cair

- cinta

- TETAPI

- juta

- pasangan

- Pilipina

- Q & A

- Tarif

- Regulator

- sumber

- pendapatan

- Cincin

- Surat-surat berharga

- Securities and Exchange Commission

- smartphone

- standar

- Filipina

- maya

- mata uang virtual

- Gelombang

![[Wawancara] Tashi Gaming untuk Mengaktifkan Gaming Tanpa Server | BitPina](https://platoaistream.net/wp-content/uploads/2023/12/interview-tashi-gaming-to-enable-serverless-gaming-bitpinas-360x188.png)

![[Seri Wawancara Web3] Paytaca Memperkenalkan Bitcoin Cash kepada Siswa di Leyte](https://platoaistream.net/wp-content/uploads/2024/02/web3-interview-series-paytaca-introduces-bitcoin-cash-to-students-in-leyte-360x480.jpg)