Tl;dr: Perpetual futures adalah instrumen keuangan yang menjadi semakin populer di ruang crypto. Coinbase menunjukkan strategi delta netral hipotetis sederhana yang memanfaatkan tingkat pendanaan yang condong positif di pasar berjangka abadi untuk mencapai pengembalian investasi yang tinggi.

Oleh Tim Riset Kuantitatif Ilmu Data Coinbase

Strategi Perdagangan Sistematis

Strategi perdagangan sistematis adalah cara perdagangan mekanis yang ditujukan untuk memanfaatkan aspek-aspek tertentu dari inefisiensi pasar untuk mencapai tujuan investasi. Strategi ini menggunakan perdagangan berbasis aturan yang disiplin yang dapat dengan mudah diuji kembali dengan data pasar historis. Perdagangan berbasis aturan mengikuti metodologi perdagangan yang ketat dan telah ditentukan sebelumnya yang tidak terpengaruh oleh kondisi pasar.

Perdagangan sistematis adalah area investasi yang berkembang penuh yang mencakup berbagai strategi dan kelas aset. Dengan pasar crypto yang terus berkembang, di mana ribuan token diperdagangkan dan penawaran derivatif diperluas, perdagangan sistematis akan memainkan peran penting dalam investasi berbasis tujuan dengan alokasi modal yang efisien dan manajemen risiko yang ketat. Dalam bagian ini, kami mengeksplorasi strategi netral delta untuk menunjukkan blok bangunan dasar dari perdagangan sistematis.

Spot Trading: Membeli atau menjual aset yang mengakibatkan pengalihan kepemilikannya secara langsung. Untuk perdagangan spot crypto, seseorang dapat langsung membeli atau menjual aset crypto melalui pertukaran terpusat, broker ritel, atau pertukaran terdesentralisasi. (Sebagai contoh: Coinbase Perdana, Pertukaran Coinbase)

Perdagangan Derivatif: Derivatif adalah kontrak keuangan yang nilainya bergantung pada aset dasar. Kontrak ini ditetapkan antara dua pihak dan dapat diperdagangkan melalui pertukaran terpusat/terdesentralisasi atau over-the-counter (OTC). Kontrak berjangka, salah satu derivatif paling populer, mewajibkan pihak-pihak untuk mentransaksikan aset dasar di masa mendatang dengan harga yang telah ditentukan. Derivatif, seperti futures, adalah instrumen keuangan yang sangat diatur. Misalnya di Amerika Serikat, CFTC mengatur pasar derivatif termasuk pasar berjangka komoditas, opsi dan swap serta pasar over-the-counter.

Delta dan Delta Netral: Delta mengukur tingkat perubahan harga kontrak derivatif sehubungan dengan perubahan harga aset dasar. Untuk aset dasar itu sendiri S, disebut delta satu karena laju perubahan S relatif terhadap dirinya sendiri adalah 1. Kontrak berjangka yang melacak secara dekat aset dasar, kira-kira delta satu. Untuk mencapai portofolio netral delta, seseorang dapat mengambil posisi penyeimbang di pasar spot dan derivatif untuk membangun portofolio dengan delta keseluruhan sama dengan nol. Portofolio delta nol/netral tidak tunduk pada pergerakan harga yang mendasarinya.

Futures abadi telah menjadi cara populer untuk memperdagangkan aset kripto. Tidak seperti futures tradisional yang memiliki masa kadaluwarsa dan tanggal pengiriman atau penyelesaian terkait, futures abadi tidak kedaluwarsa. Instrumen-instrumen ini secara berkala diselesaikan secara tunai dengan pembayaran tingkat pendanaan dan tidak ada penyerahan aktual dari aset yang mendasarinya. Futures abadi harus ditutup untuk keluar atau ditahan tanpa batas waktu.

Perpetual futures memiliki nilai yang dipatok erat dengan aset dasar yang mereka lacak dengan mekanisme pembayaran pendanaan yang dibangun ke dalam kontrak. Ini memungkinkan investor untuk dengan mudah mengambil posisi terarah tanpa khawatir tentang pengiriman fisik aset yang mendasarinya. Perpetual futures memiliki beberapa keuntungan: mudah untuk mengambil posisi long atau short, kontrak dapat memiliki leverage yang tinggi, dan tidak ada kedaluwarsa pada kontrak — menghilangkan kebutuhan untuk menggulung futures.

Kami akan menggunakan dua skenario untuk menggambarkan bagaimana mekanisme pembayaran pendanaan bekerja:

- Ketika futures abadi diperdagangkan dengan harga premium ke harga spot, tingkat pendanaannya positif. Pedagang berjangka panjang akan membayar rekanan pendek sejumlah dana yang sebanding dengan tingkat pendanaan yang ditentukan oleh bursa.

- Ketika futures abadi diperdagangkan dengan harga diskon ke harga spot, tingkat pendanaannya negatif. Pedagang berjangka pendek akan membayar rekanan panjang.

Hanya untuk tujuan ilustrasi.

Seperti diilustrasikan di atas, semakin besar harga berjangka menyimpang dari harga spot, semakin besar pembayaran pendanaan akan dipertukarkan di bawah ambang batas penjepit dari bursa. Ini adalah cara yang efektif untuk menyeimbangkan penawaran dan permintaan di pasar berjangka dan karenanya menjaga kontrak berjangka tetap erat dengan aset yang mendasarinya.

Berdasarkan diskusi di atas, kami mengeksplorasi strategi perdagangan delta netral sistematis yang memonetisasi tingkat pendanaan yang kaya di pasar berjangka abadi. Pengaturan satu langkah dari posisi awal diperlukan dan tidak diperlukan penyeimbangan lebih lanjut. Pertama-tama kita ambil posisi long pada underlying asset, pada saat yang sama ambil posisi short pada perpetual future dengan nosional yang sama. Mengingat bahwa harga masa depan abadi mengikuti aset yang mendasarinya, posisi bersih adalah delta netral dan memiliki sedikit eksposur terhadap pergerakan harga aset yang mendasarinya. Strategi ini menarik kinerjanya dari pembayaran tingkat pendanaan karena berada di sisi pendek dari pasar abadi.

Di bawah ini adalah cara mengaturnya dengan BTC dan BTC-PERP dengan leverage 2x:

- Setor USD Y jumlah sebagai jaminan

- BTC panjang dengan nosional 2xY

- BTC-PERP pendek dengan nosional 2xY

- Setiap 1 jam, posisi mengumpulkan atau membayar dana pada 2xY Posisi BTC-PERP.

Berikut adalah contoh pertunjukan satu periode:

Seorang trader membuka posisi long pada Bitcoin. Harga pembukaan adalah $9,910 USD dan ukuran posisi adalah 2 BTC. Trader pada saat yang sama membuka posisi short di BTC-PERP pada $10,000 dan dengan ukuran posisi 2*9,910/10,000 = 1.982.

Jika harga Bitcoin kemudian meningkat menjadi 12,500 USD dan BTC-PERP meningkat menjadi 12,613, keuntungan yang belum direalisasi dari posisi BTC adalah 2*(12,500–9,910) = 5,180, dan kerugian yang belum direalisasi dari posisi BTC-PERP adalah -1.982*(12,613– 10,000) = -5,180. Keuntungan dan kerugian saling mengimbangi dengan baik. Selama periode yang sama, jika kami mengasumsikan tingkat pendanaan 0.3%, kami akan mengumpulkan pembayaran 10,000 * 1.982 * 0.3% = 59.5. Dengan pembayaran pendanaan berkala, strategi bertambah seiring waktu.

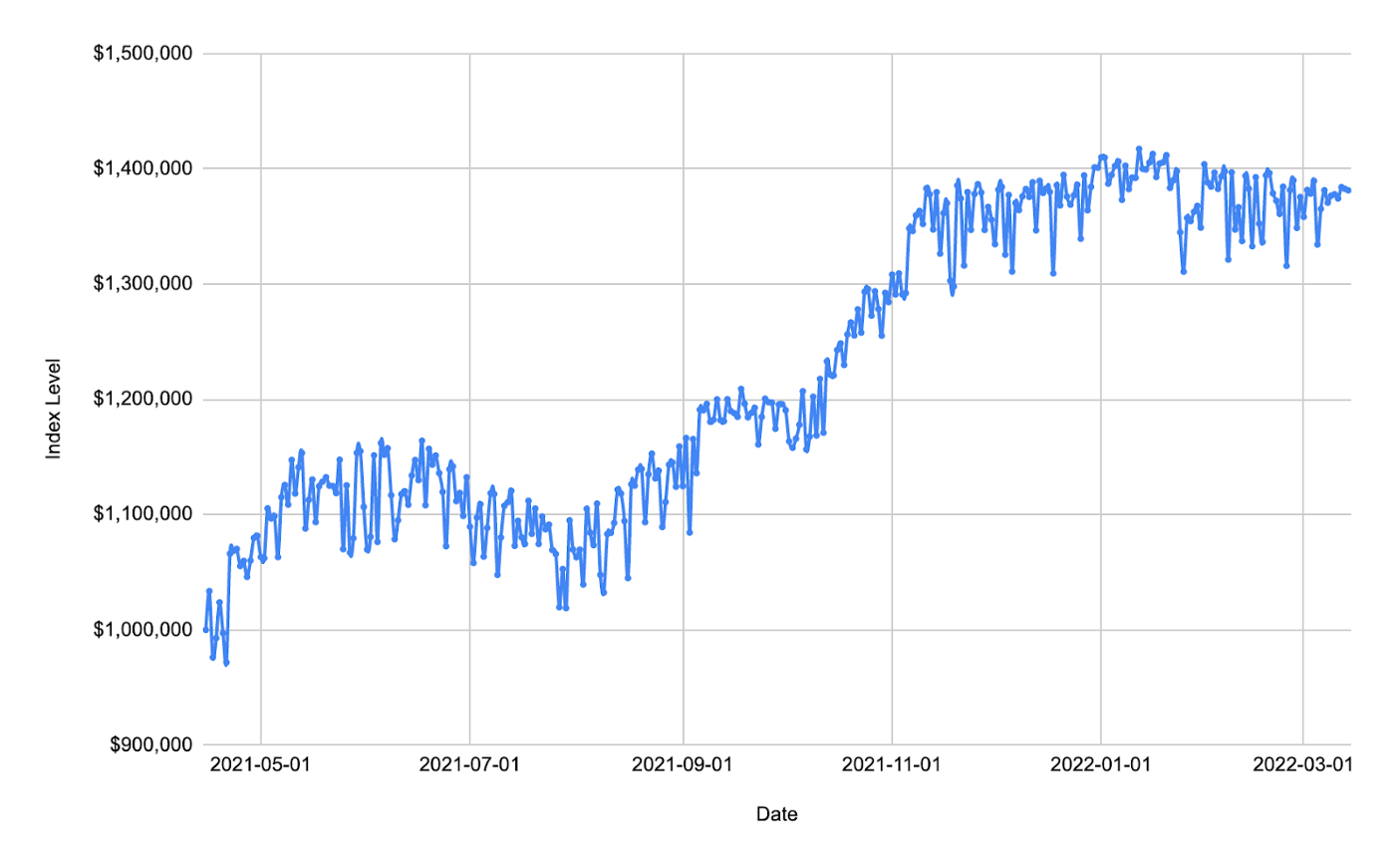

Dalam backtest kami, kami menyetor USD $1MM sebagai jaminan kami dan kemudian masuk ke posisi long BTC dan posisi short BTC-PERP dengan jumlah nosional yang sama. Mengingat strategi ini memiliki risiko minimum terhadap fluktuasi harga yang mendasarinya, kami dapat meningkatkan posisi kami sebesar 10x dan rasio leverage tetap stabil selama periode dengan risiko auto-deleverage/likuidasi yang dapat diabaikan. Dengan periode holding sekitar 1 tahun, strategi dilakukan dengan pengembalian ~40%.

Sumber data: Coinbase dan FTX

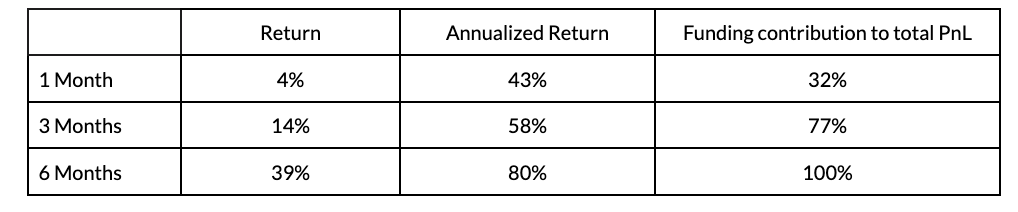

Untuk mengkonfirmasi kinerja yang dicapai, dilakukan backtest dengan periode holding yang berbeda dan tanggal masuk/keluar yang berbeda: 1 bulan, 3 bulan, dan 6 bulan. Tabel di bawah menunjukkan metrik median yang terkait dengan backtest ini:

Sumber data: Coinbase dan FTX

Dari simulasi di atas, semakin lama holding period maka semakin tinggi pula annualized returnnya.

Kami baru saja mendemonstrasikan strategi perdagangan sistematis dengan BTC spot dan futures abadi. Ini adalah strategi dasar yang hanya membutuhkan pengaturan awal posisi spot dan derivatif; tidak diperlukan manajemen posisi aktif lebih lanjut sebelum ditutup. Untuk membuat strategi lebih kuat, seseorang dapat merancang aturan perdagangan tambahan untuk manajemen risiko di bawah skenario tekanan pasar. Menarik juga untuk mengeksplorasi ide-ide tentang menjalankan aturan perdagangan yang lebih dinamis yang menyesuaikan rasio leverage untuk meningkatkan pengembalian.

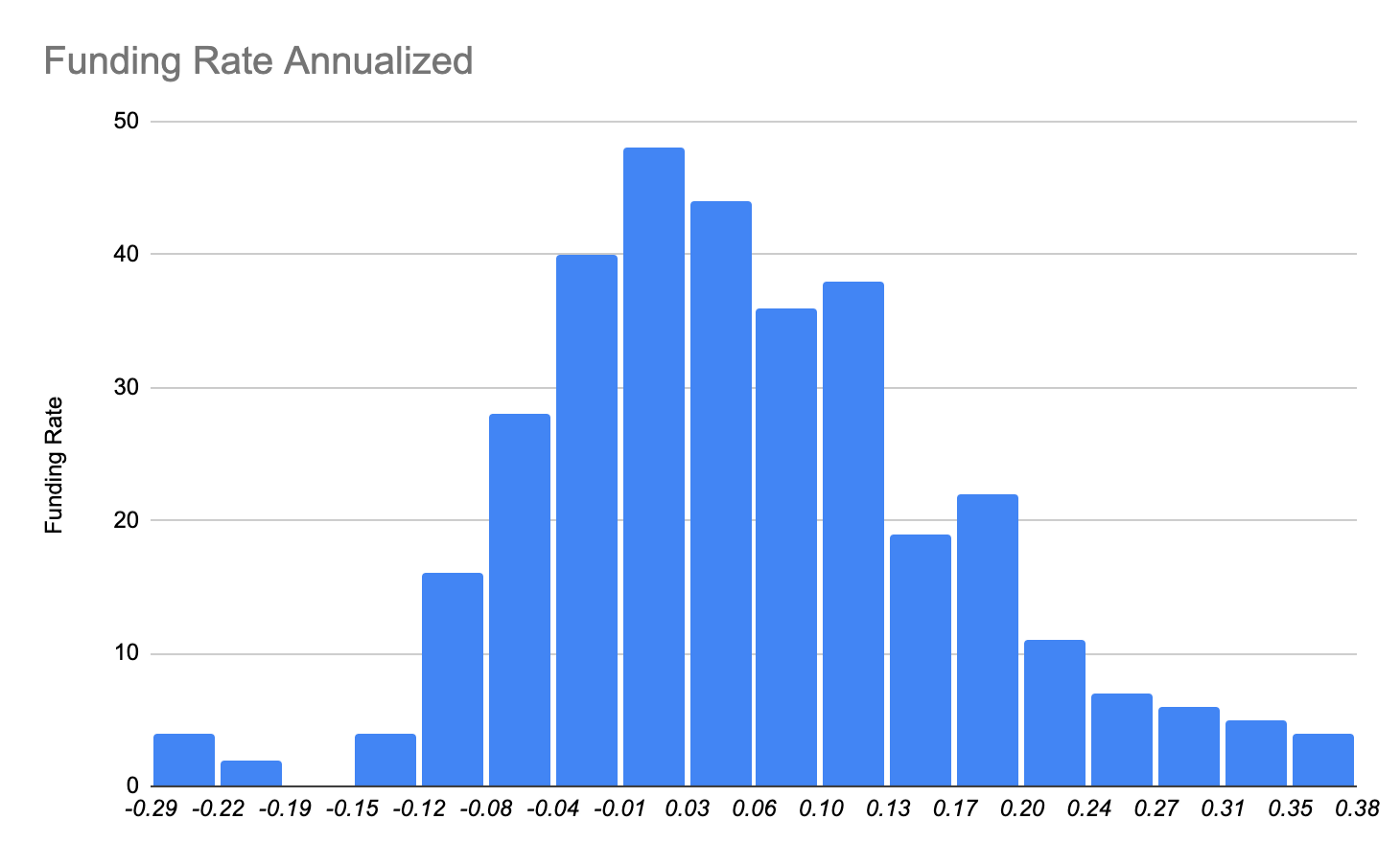

Inti dari strategi ini adalah pendanaan arbitrase antara pasar berjangka abadi dan pinjaman mata uang fiat. Di bawah ini kita melihat lebih dekat pada distribusi tingkat pendanaan di pasar berjangka. Tingkat terkonsentrasi di ember sekitar 2%, yang dapat dianggap sebagai tingkat impas. Tapi ada ekor miring positif panjang yang berkontribusi pada kinerja strategi kami.

Sumber data: FTX

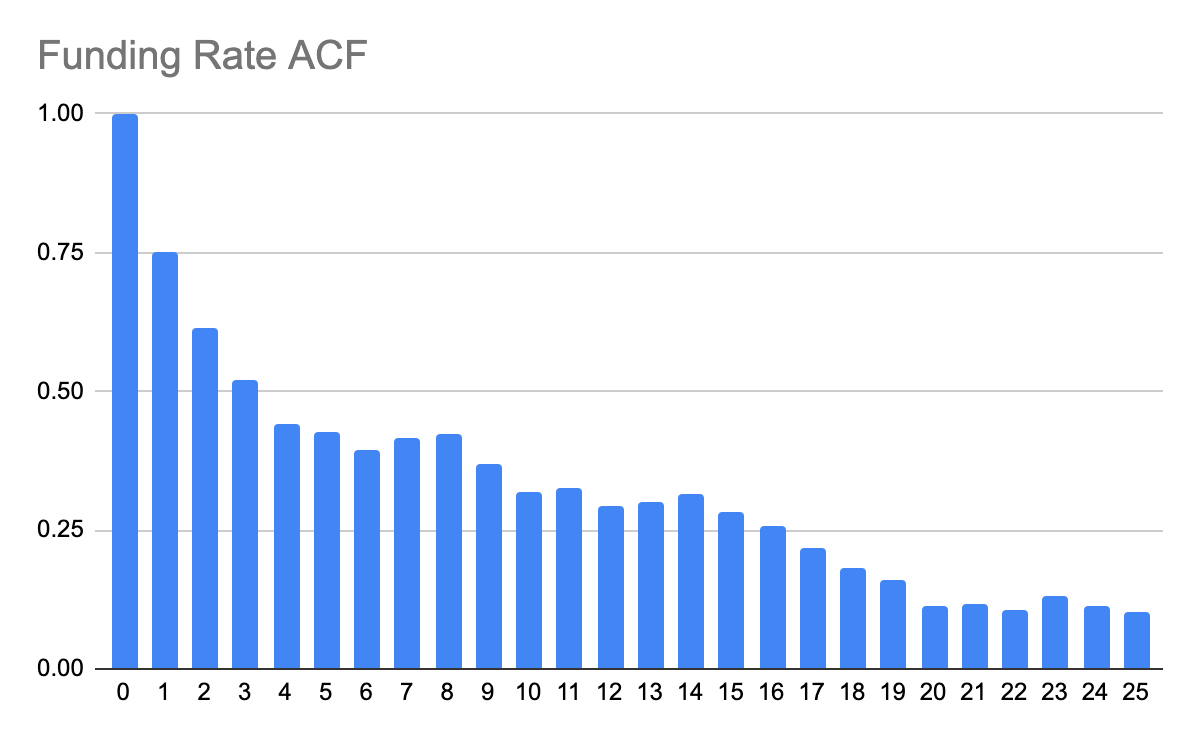

Di bawah ini kami juga melihat fungsi autokorelasi (ACF) dari tingkat pendanaan untuk memahami bagaimana pengamatan masa lalu berkorelasi dengan kejadian di masa depan. Jelas dari autocorrelogram di bawah ini bahwa tingkat pendanaan itu sendiri menunjukkan korelasi serial hingga sekitar 20 hari.

Sumber data: FTX

Menarik juga untuk melihat bagaimana tingkat pendanaan dan harga spot terkait. Terlihat dari grafik di bawah ini bahwa ketika harga spot naik dengan cepat, begitu juga tingkat pendanaannya. Dan kebalikannya juga berlaku.

Sumber data: Coinbase dan FTX

Ketika spot dengan cepat meningkat, pengikut tren mengejar pasar, mungkin dengan posisi leverage di pasar berjangka. Permintaan pendanaan di pasar berjangka mendorong biaya pendanaan. Ketika pasar mengalami penurunan, selera pendanaan berkurang, sehingga biaya pendanaan turun dan bahkan bisa negatif.

Risiko eksekusi untuk offset delta PnL. Kami mendemonstrasikan strategi netral delta yang diharapkan PnL dari spot leg dan perpetual futures leg saling mengimbangi. Seringkali, harga antara spot dan futures dapat menyimpang dan menyebabkan PnL delta non-sepele. Hal ini dapat dimitigasi dengan masuk ke/yang ada dari posisi secara bertahap dalam ukuran yang relatif kecil.

Biaya slip, harga efektif yang dibayarkan/diterima saat Coinbase mengeksekusi pesanan terhadap bursa atau DEX. Ketika ukuran pesanan besar dibandingkan dengan kedalaman buku pesanan, algoritme perdagangan tingkat lanjut diperlukan untuk mengurangi biaya slippage.

Risiko tingkat pendanaan, tingkat pendanaan adalah stokastik. Itu dapat berfluktuasi di atas/di bawah nol. Ketika tingkat melayang di bawah nol, strategi berkinerja buruk. Pasar historis menunjukkan distribusi tingkat pendanaan yang condong positif. Namun, tidak ada jaminan jalannya di masa depan.

Manfaatkan risiko, auto-deleveraging/likuidasi. Untuk mendapatkan pengembalian yang cukup besar, strategi harus ditingkatkan. Mengingat strateginya adalah delta neutral, aman untuk menjalankan leverage 10x dalam kondisi pasar normal. Namun, di pasar yang tertekan ketika harga spot dan harga berjangka perpetual menyimpang untuk jangka waktu yang lama, strategi tersebut menanggung risiko auto-delverage atau bahkan likuidasi, yang dapat mengakibatkan kerugian modal yang signifikan.

Kami telah mendemonstrasikan bagaimana menjalankan strategi perdagangan sistematis di pasar crypto dengan pengaturan satu langkah dasar. Perdagangan sistematis dalam crypto adalah wilayah yang belum dipetakan di mana banyak strategi yang ada di pasar keuangan tradisional dapat diterapkan secara sama. Namun, dengan inovasi yang datang dari sudut yang berbeda (misalnya, pertukaran terdesentralisasi, kumpulan likuiditas, pinjaman/peminjaman DeFi), banyak peluang dan kemungkinan baru muncul sebagai hasilnya. Kami, sebagai bagian dari tim Riset Kuantitatif Ilmu Data, bertujuan untuk mengembangkan dan meneliti di bidang ini dari perspektif kuantitatif yang dapat digunakan untuk mendorong produk Coinbase baru.

Anda dapat melacak pasar crypto spot dan derivatif dengan Coinbase Perdana analytics, serangkaian fitur data pasar yang berfokus pada institusi yang menyediakan analitik real-time dan historis untuk pasar spot cryptocurrency dan derivatif. Menjadi elegan dan ramah pengguna, fitur analitik Coinbase Prime menyediakan perangkat analitik komprehensif yang dibuat untuk memenuhi kebutuhan investor dan pelaku pasar yang canggih.

Tim ingin mengucapkan terima kasih kepada Guofan Hu dan Nabil Benbada atas kontribusi mereka pada karya penelitian ini.

- Bitcoin

- blockchain

- kepatuhan blockchain

- konferensi blockchain

- coinbase

- coinbase-eng

- kecerdasan

- Konsensus

- konferensi crypto

- pertambangan kripto

- cryptocurrency

- Terdesentralisasi

- Defi

- Aset-Aset Digital

- ethereum

- Mesin belajar

- token yang tidak dapat dipertukarkan

- plato

- plato ai

- Kecerdasan Data Plato

- Platoblockchain

- Data Plato

- permainan plato

- Poligon

- bukti kepemilikan

- Coinbase

- W3

- zephyrnet.dll