Inflasi telah menjadi salah satu masalah ekonomi global yang paling mendesak saat ini. Kenaikan harga secara drastis telah mengurangi baik keseluruhan kekayaan dan daya beli sebagian besar negara maju.

Dan sementara inflasi jelas merupakan salah satu pendorong terbesar krisis ekonomi, bahaya yang lebih besar tampak di depan mata – stagflasi.

Stagflasi dan pengaruhnya terhadap pasar

Pertama kali diciptakan pada tahun 1965, istilah stagflasi menggambarkan siklus ekonomi dengan tingkat inflasi yang terus-menerus tinggi dikombinasikan dengan pengangguran yang tinggi dan permintaan yang stagnan dalam perekonomian suatu negara. Istilah ini dipopulerkan pada tahun 1970-an ketika AS memasuki krisis minyak yang berkepanjangan.

Sejak tahun 1970-an, stagflasi telah menjadi kejadian yang berulang di negara maju. Banyak ekonom dan analis percaya bahwa AS akan memasuki periode stagflasi pada tahun 2022, karena inflasi dan tingkat pengangguran yang meningkat menjadi semakin sulit untuk diatasi.

Salah satu cara stagflasi dapat diukur adalah melalui suku bunga riil — suku bunga yang disesuaikan dengan inflasi. Melihat kurs riil menunjukkan hasil riil dan pengembalian riil aset, mengungkapkan arah riil ekonomi.

Menurut Biro Statistik Tenaga Kerja AS, indeks harga konsumen (IHK) mencatat tingkat inflasi sebesar 8.5% pada bulan Juli. CPI Juli membukukan peningkatan hanya 1.3% dari angka Mei, mendorong banyak pembuat kebijakan untuk mengabaikan tingkat keparahan tingkat inflasi saat ini.

Namun, harga riil melukiskan gambaran yang jauh berbeda.

Imbal hasil Treasury AS 10-tahun saat ini berada di 2.8%. Dengan inflasi sebesar 8.5%, hasil nyata dari memiliki tagihan Treasury AS adalah 5.7%.

Pada tahun 2021, ukuran pasar obligasi global diperkirakan sekitar $119 triliun. Menurut Asosiasi Industri Sekuritas dan Pasar Keuangan (SIFMA), sekitar $46 triliun di antaranya berasal dari pasar AS. Semua trek SFIMA pasar pendapatan tetap, yang meliputi sekuritas berbasis hipotek (MBS), obligasi korporasi, sekuritas kota, sekuritas agen federal, sekuritas beragun aset (ABS), dan pasar uang, saat ini memiliki pengembalian negatif ketika disesuaikan dengan inflasi.

Indeks S&P 500 juga masuk dalam kategori yang sama. Rasio price-to-earning (P/E) Shiller menempatkan indeks S&P dalam kategori yang dinilai terlalu tinggi. Rasio menunjukkan pendapatan yang disesuaikan dengan inflasi indeks S&P selama 10 tahun sebelumnya dan digunakan untuk mengukur kinerja pasar saham secara keseluruhan. Rasio P/E Shiller saat ini sebesar 32.26 jauh lebih tinggi daripada tingkat yang tercatat sebelum krisis keuangan tahun 2008 dan setara dengan Depresi Hebat di akhir tahun 1920-an.

Pasar real estat juga mengalami kesulitan. Pada tahun 2020, nilai pasar real estat global mencapai $326.5 triliun — meningkat 5% dari nilai 2019 dan rekor tertinggi.

Peningkatan populasi yang memicu kekurangan perumahan diperkirakan akan mendorong jumlah ini lebih tinggi tahun ini. Di AS, suku bunga telah dipatok hampir nol sejak krisis keuangan 2008, membuat hipotek murah dan meningkatkan penjualan perumahan di seluruh negeri.

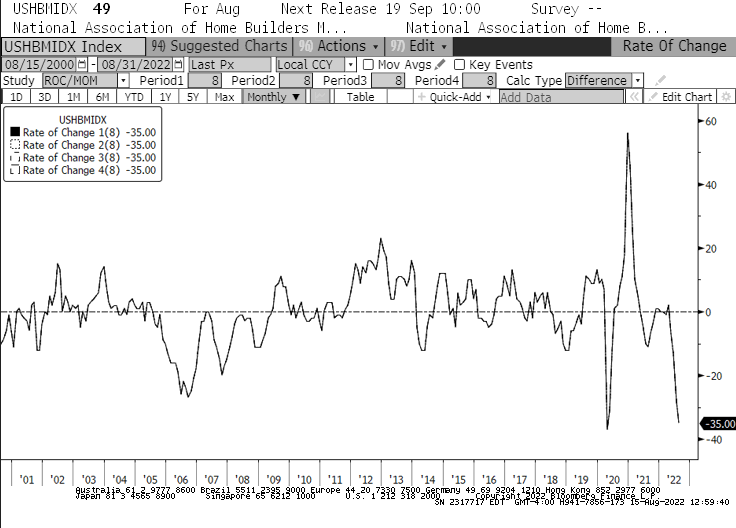

Kenaikan suku bunga yang telah kita lihat sejak awal tahun akan mengubah ini. Sejak Januari, indeks pasar perumahan National Association of Home Builders (NAHB) mengalami penurunan tercepat -35 dalam sejarah. Penurunan yang tercatat dalam indeks lebih cepat dari tahun 2008 ketika gelembung perumahan tiba-tiba pecah. Ini juga merupakan penurunan bulanan terlama yang pernah dilihat indeks NAHB, karena Agustus menandai penurunan bulan ke-8 berturut-turut untuk pertama kalinya sejak 2007.

Dengan hampir setiap segmen pasar mengalami penurunan, kami dapat melihat sejumlah besar institusi dan manajer aset mempertimbangkan kembali portofolio mereka. Properti yang dinilai terlalu tinggi, ekuitas yang dibeli terlalu banyak, dan obligasi imbal hasil riil negatif semuanya menuju ke periode stagflasi yang bisa bertahan hingga beberapa tahun.

Institusi besar, manajer aset, dan dana lindung nilai semuanya dapat dipaksa untuk membuat pilihan yang sulit — bertahan di pasar, mengatasi badai, dan mengambil risiko kerugian jangka pendek dan jangka panjang, atau menyeimbangkan kembali portofolio mereka dengan beragam aset yang memiliki peluang lebih baik. tumbuh di pasar yang stagflasi.

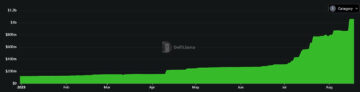

Bahkan jika hanya beberapa pemain institusional yang memutuskan untuk mengambil rute yang terakhir, kita dapat melihat peningkatan jumlah uang yang mengalir ke Bitcoin (BTC). Industri crypto telah melihat yang belum pernah terjadi sebelumnya pertumbuhan dalam adopsi institusional, dengan aset selain Bitcoin menjadi bagian integral dari banyak portofolio investasi besar.

Namun, sebagai aset kripto terbesar dan paling likuid, Bitcoin bisa menjadi target dari sebagian besar investasi tersebut.

- Bitcoin

- blockchain

- kepatuhan blockchain

- konferensi blockchain

- coinbase

- kecerdasan

- Konsensus

- konferensi crypto

- pertambangan kripto

- cryptocurrency

- KriptoSlate

- Terdesentralisasi

- Defi

- Aset-Aset Digital

- ethereum

- inflasi

- Mesin belajar

- Makro

- Analisis Pasar

- token yang tidak dapat dipertukarkan

- plato

- plato ai

- Kecerdasan Data Plato

- Platoblockchain

- Data Plato

- permainan plato

- Poligon

- bukti kepemilikan

- penelitian

- stagflasi

- W3

- zephyrnet.dll