Kinerja tahun hingga saat ini pada tahun 2022 secara historis buruk, tidak hanya untuk aset digital, tetapi untuk hampir semua kelas aset. Pengetatan kebijakan moneter di seluruh dunia, menguatnya Dolar AS, dan penurunan valuasi aset berisiko telah memicu beragam margin call, likuidasi utang, dan deleveraging.

Di ruang aset digital, Ethereum tetap menjadi platform kontrak pintar terbesar, menampung sejumlah besar produk keuangan, inovasi, dan otomatisasi, dengan berbagai tingkat desentralisasi (umumnya disebut sebagai DeFi). Selama siklus pasar bull 2020-21, adopsi produk-produk ini oleh ritel dan institusi sama-sama memunculkan peningkatan leverage yang berlebihan di sektor DeFi.

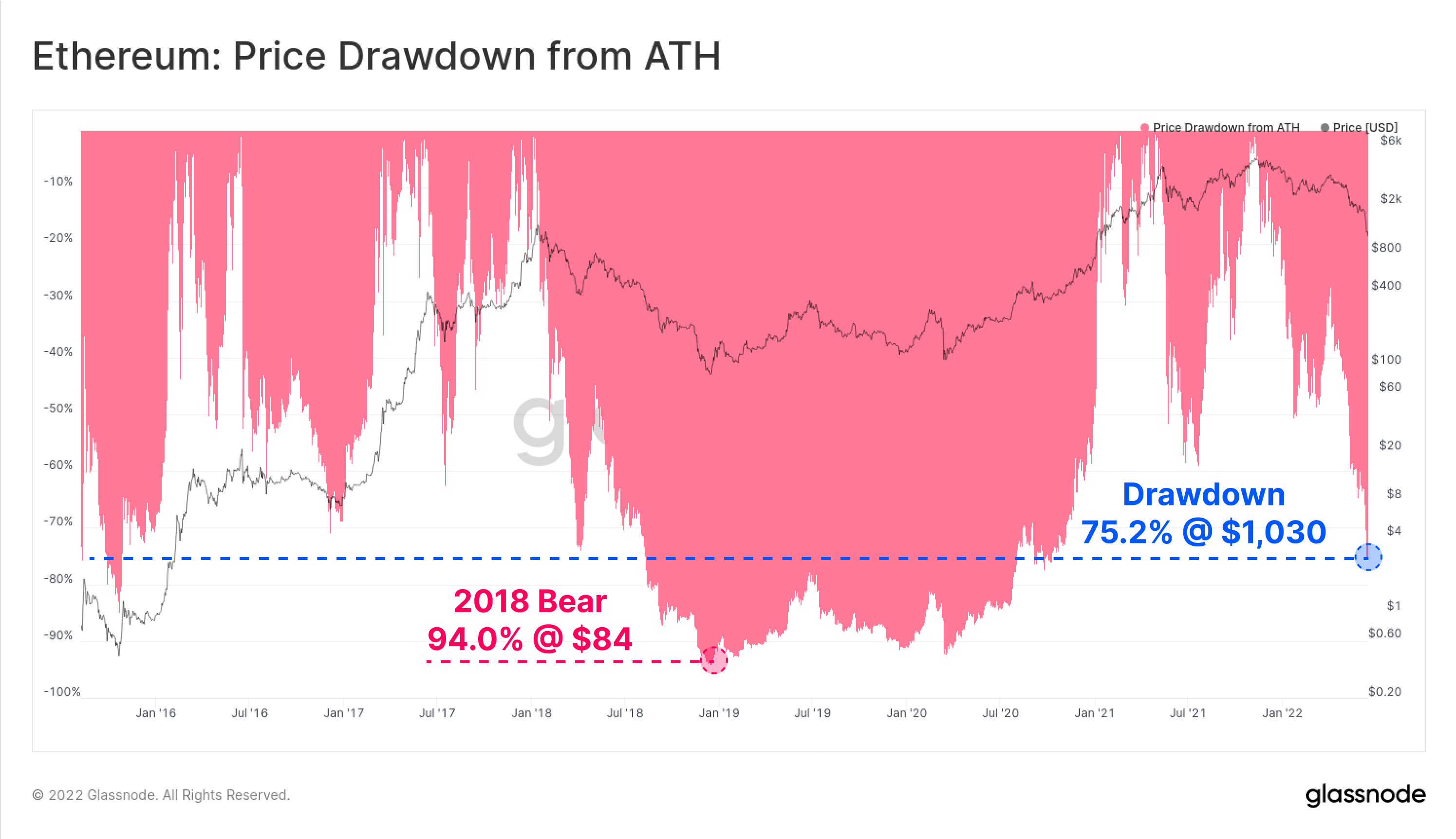

Saat pasar beruang berlaku, harga token asli ETH ETH telah turun ke level terendah $1,030, turun 75.2% dari harga tertinggi $4,808 sepanjang masa. Sebagai hasil dari badai yang sempurna ini, seluruh ekosistem Ethereum saat ini mengalami peristiwa de-leveraging historis. Dalam bagian ini, kita akan mengeksplorasi beberapa sinyal peringatan dini, skala peristiwa deleveraging, dan dampaknya terhadap profitabilitas investor ETH.

Bagian ini juga memiliki asosiasi Dasbor Langsung Tersedia di sini.

Menurunnya Permintaan

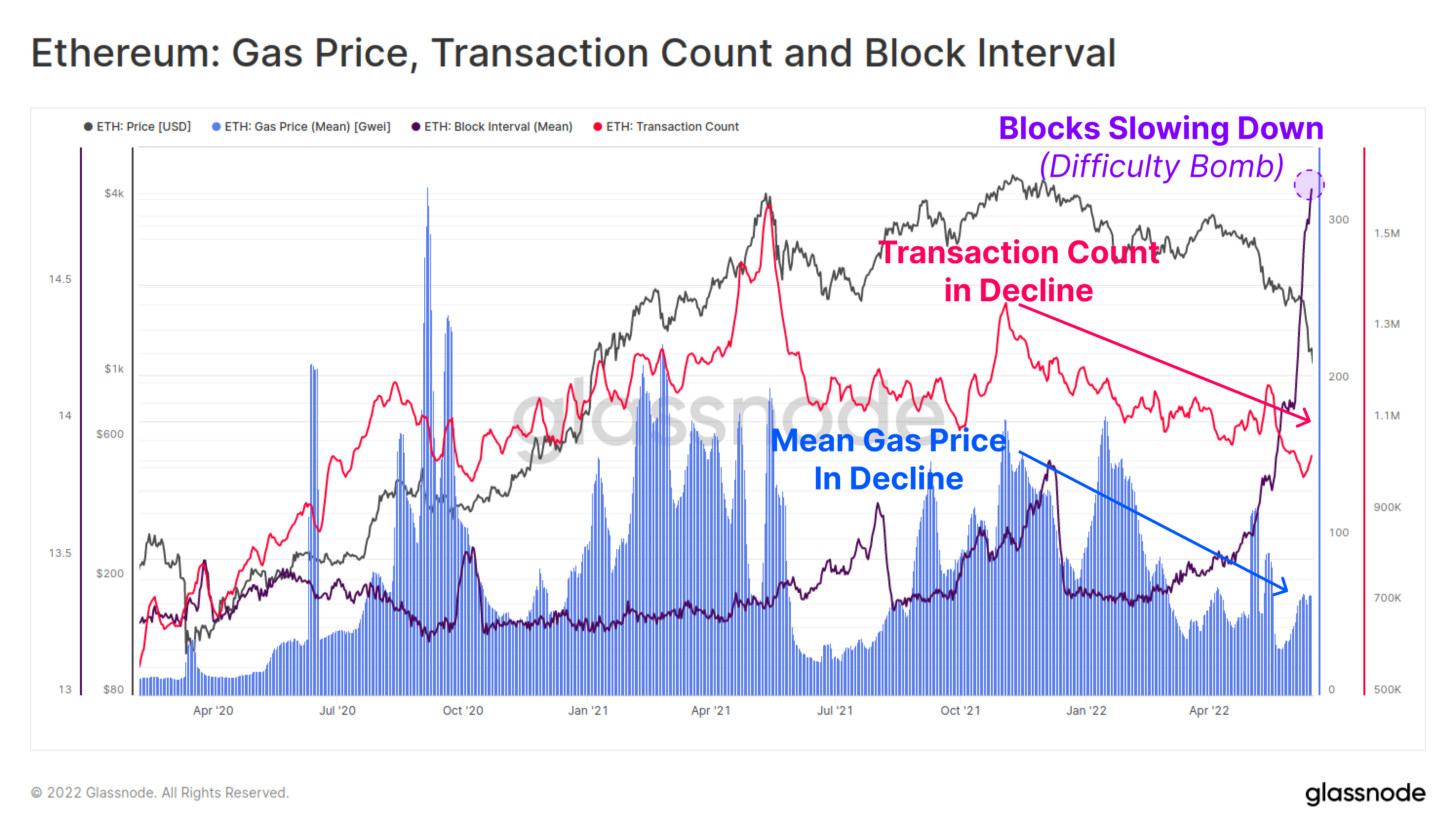

Ada sinyal yang agak awal bahwa penurunan penggunaan Ethereum dan permintaan jaringan sedang berlangsung setelah ATH November. Baik hitungan transaksi harian (merah muda), dan harga gas rata-rata yang dibayarkan (biru) telah mengalami penurunan makro hampir 6 bulan. Ini menunjukkan bahwa keseluruhan aktivitas, permintaan, dan pemanfaatan rantai Ethereum melemah.

Harga Gas Rata-Rata telah sedikit pulih dalam beberapa minggu terakhir, namun ini lebih mungkin akibat kemacetan karena interval blok yang melambat (ungu) saat bom kesulitan muncul untuk Penggabungan yang akan datang.

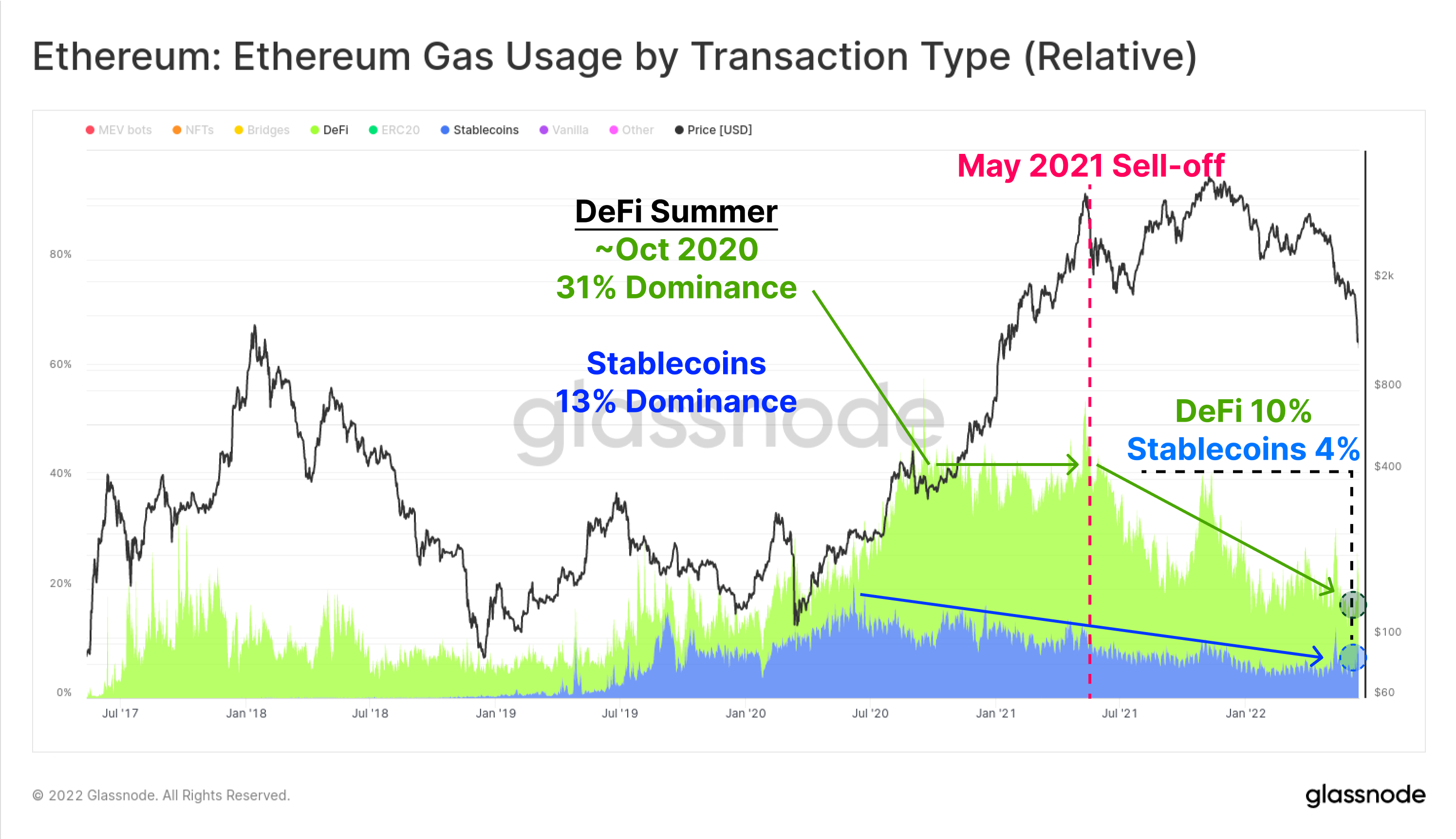

Bagan di bawah ini menunjukkan dominasi penggunaan gas untuk stablecoin (biru) dan aplikasi DeFi (hijau). Transfer stablecoin, dan protokol DeFi sekarang masing-masing mewakili 5.2%, dan 10.2% dari penggunaan gas Ethereum saat ini. Dominasi pemanfaatan ini terus menurun sejak tertinggi pasar Mei 2021, di mana Stablecoin dan DeFi masing-masing menangkap 11.4% dan 33.4% dari penggunaan gas.

Hal ini sebagian disebabkan oleh crowding out oleh ledakan NFT pada paruh kedua tahun 2021, tetapi juga merupakan indikasi dari profil permintaan yang menurun.

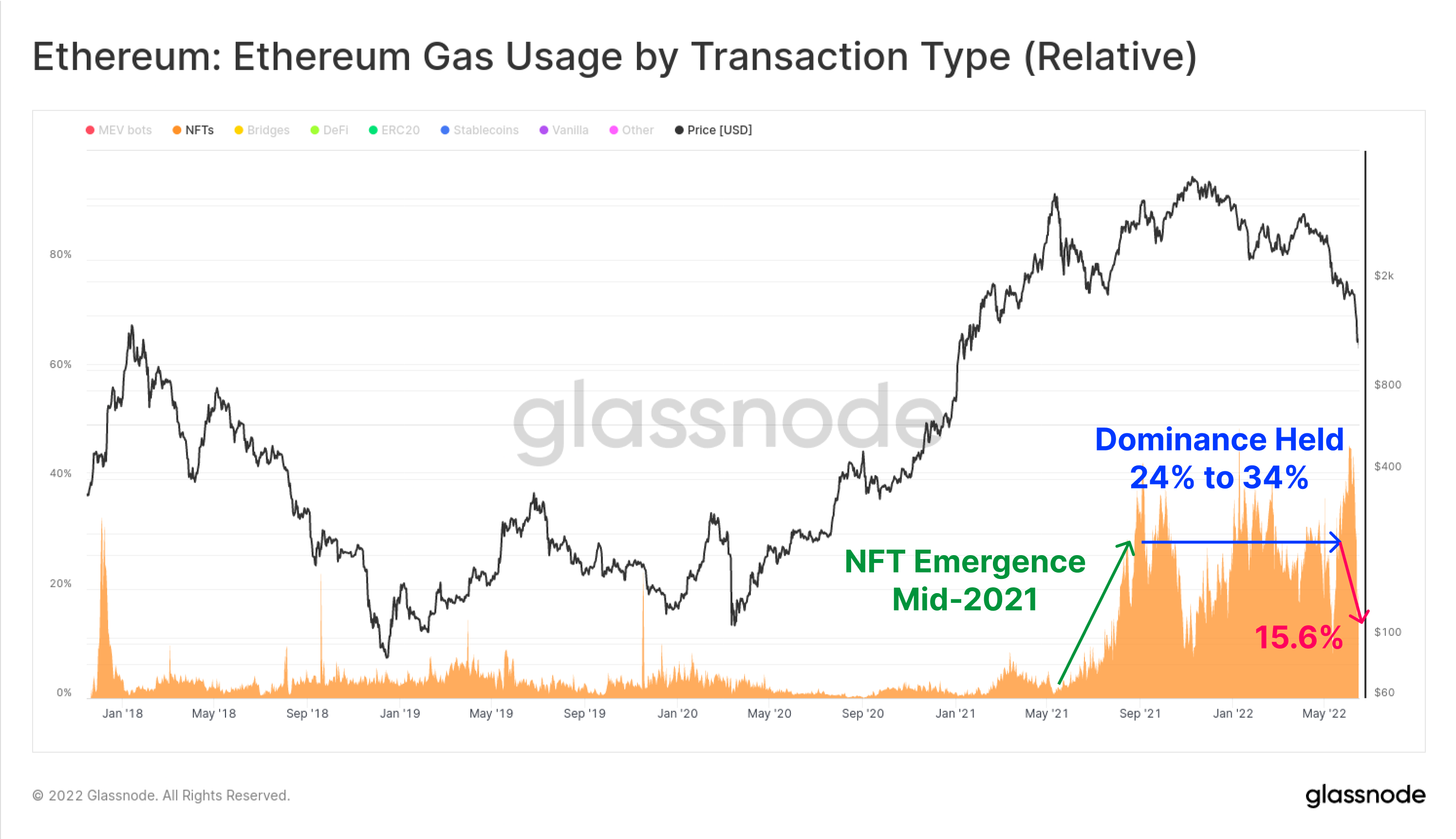

Di seluruh sektor NFT, bagian relatif gas yang dihabiskan untuk transaksi NFT mencapai puncaknya pada paruh kedua tahun 2021, tetapi sejak itu telah menurun dari tertinggi 46.0% yang ditetapkan pada awal Juni 2022, menjadi hanya 19.6% hari ini. Transaksi NFT menjadi perdagangan yang booming sepanjang 2021-22, mempertahankan lebih dari 20% dari semua penggunaan gas selama ini.

Ada kemungkinan bahwa puncak dan kemudian penurunan penggunaan gas NFT baru-baru ini merupakan indikasi dari pergeseran makro menuju reaksi investor yang semakin negatif terhadap volatilitas pasar.

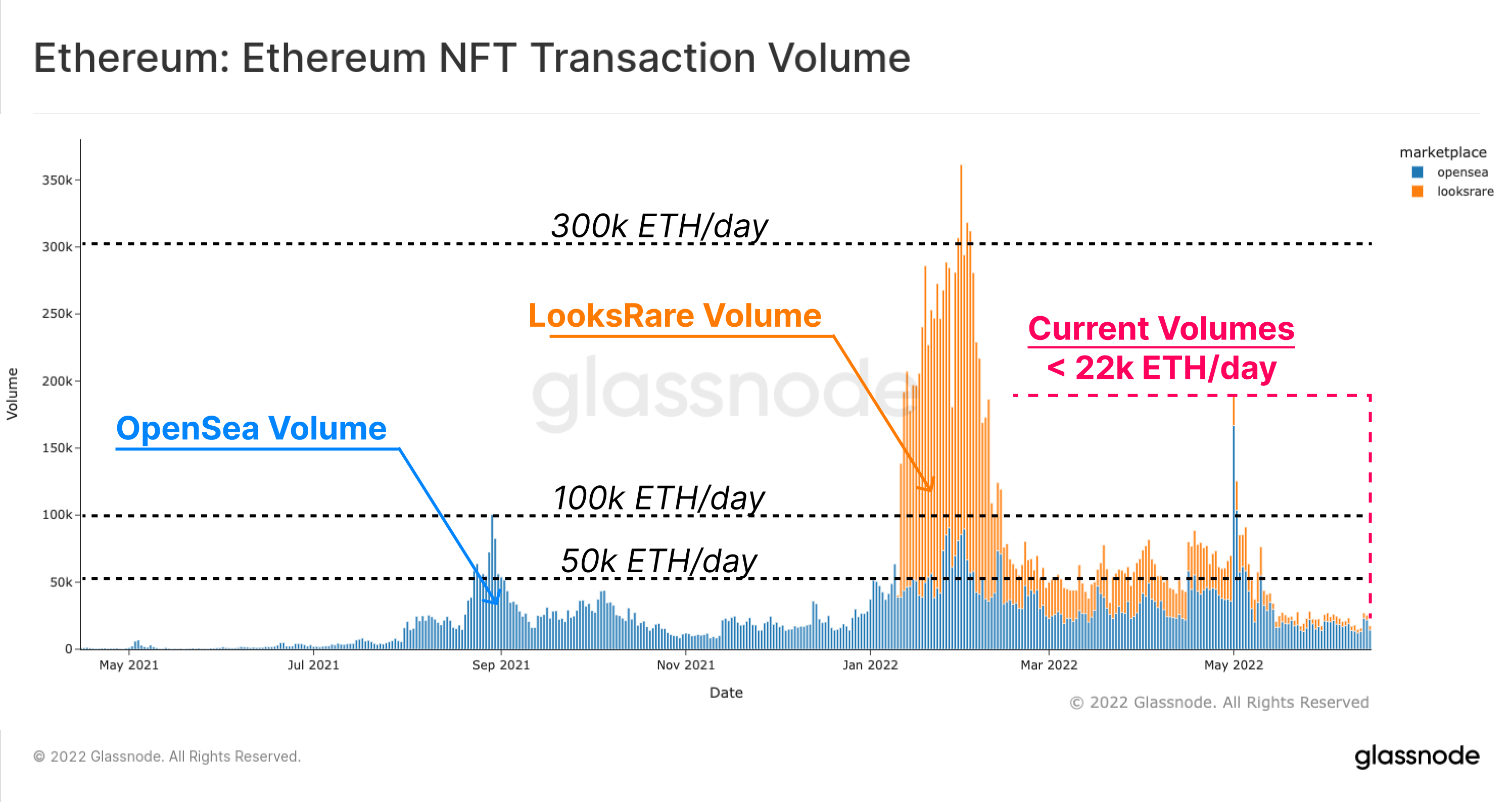

Pengamatan serupa dapat dilakukan sehubungan dengan volume perdagangan NFT. Bagan di bawah ini menunjukkan volume perdagangan dalam mata uang ETH untuk OpenSea (biru) dan LooksRare (oranye), yang memiliki volume perdagangan harian antara 50rb ETH dan 100rb ETH per hari hingga sebagian besar tahun 2022. Namun, volume perdagangan turun drastis setelah Mei tahun ini, saat ini memegang tepat di atas 22rb ETH/hari (sekitar $24.2M/hari @ $1,100 ETH).

Di banyak aspek ekosistem Ethereum, profil permintaan telah berkurang, dengan penggunaan aplikasi umum menurun, dan kemacetan jaringan berkurang setelah ATH November 2021, dan pendinginan pasar NFT menjadi jelas dalam beberapa minggu terakhir.

Mengukur Bersantai

Salah satu metrik yang lebih populer dalam ekosistem DeFi adalah konsep Total Value Locked (TVL), yang mencoba melacak nilai token USD, atau ETH yang disimpan dalam berbagai protokol DeFi. Ini termasuk pasar uang, protokol pinjaman, kumpulan likuiditas pertukaran terdesentralisasi, dan banyak lagi.

Penggunaan protokol DeFi yang populer adalah untuk mendapatkan leverage, seringkali melalui peminjaman stablecoin berbasis USD terhadap agunan kripto. Dalam banyak kasus, leverage ini kemudian diperdagangkan dan/atau disimpan kembali ke dalam protokol DeFi, menciptakan bentuk rehypothecation on-chain.

Dengan modal yang semakin mengambil posisi risk-off, TVL dalam protokol DeFi telah mengalami penurunan yang dramatis. Ini adalah hasil dari dua mekanisme utama:

- Leverage, dan posisi pinjaman rekursif yang diakumulasikan oleh pasar selama bull ditutup, baik dengan kebijaksanaan, atau melalui likuidasi.

- Nilai agunan kripto turun karena token yang dikunci dalam protokol DeFi dihargai lebih rendah, seringkali sebagai akibat dari sisi jual yang dihasilkan oleh poin 1 di atas.

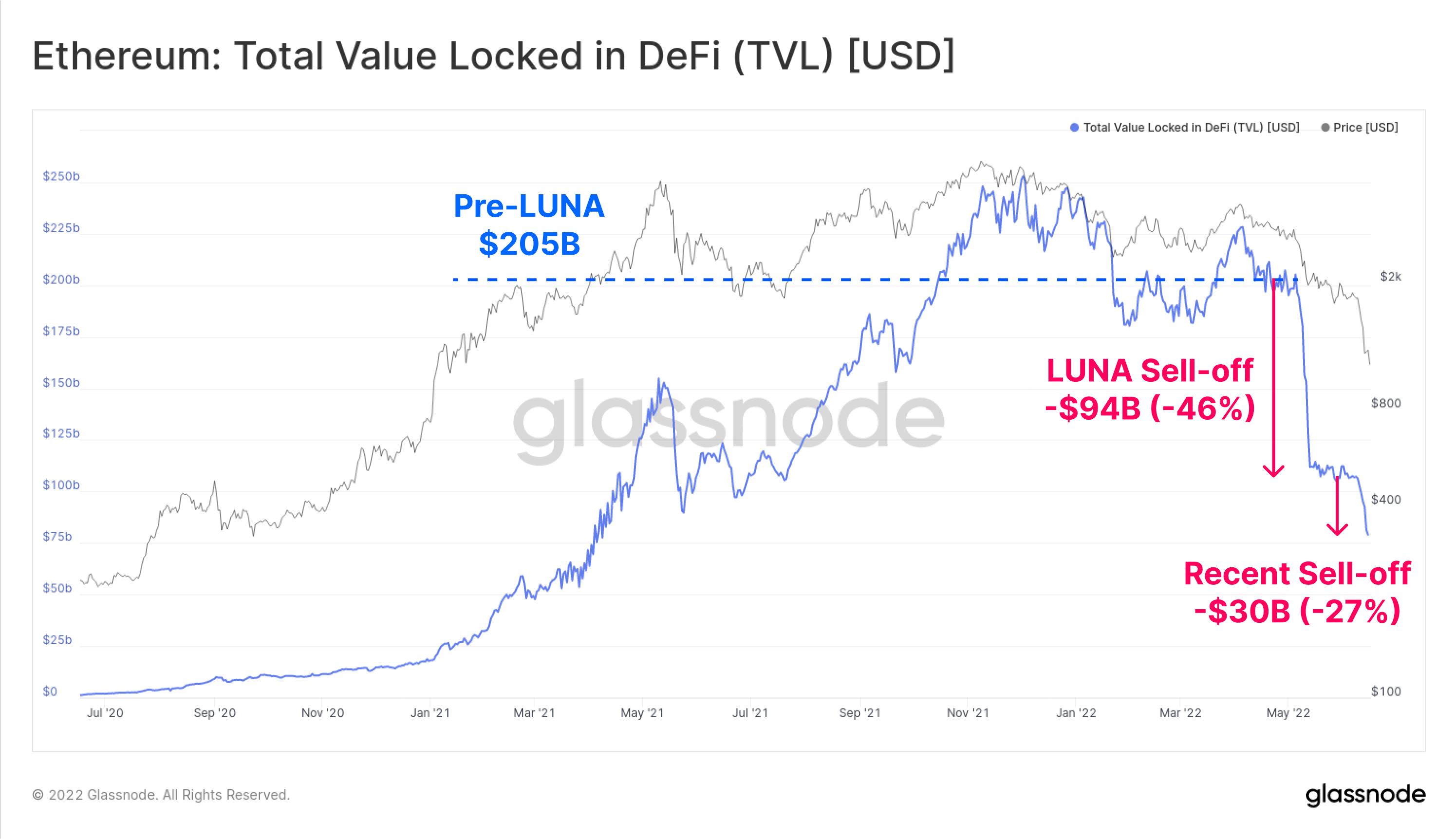

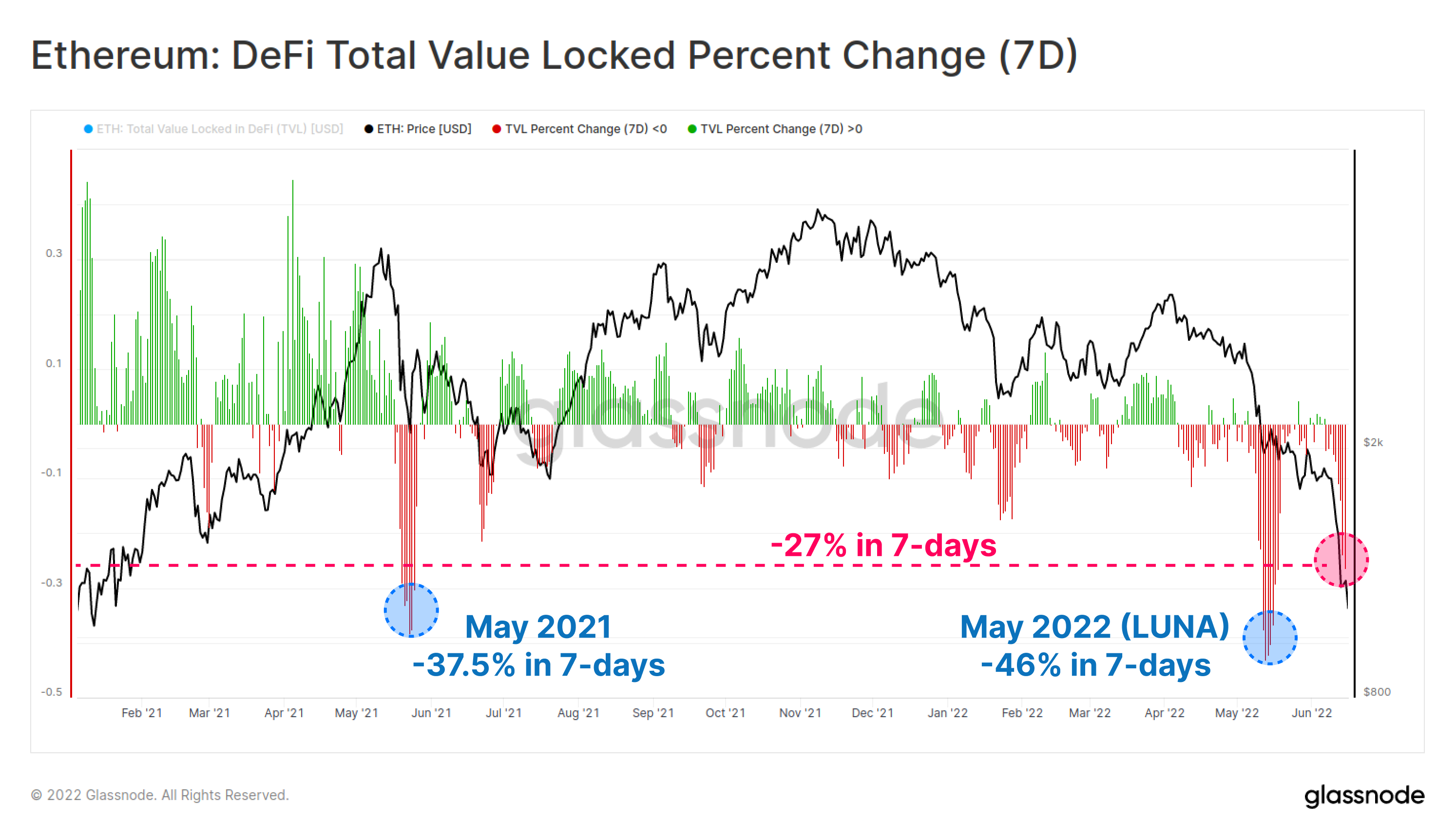

TVL di Ethereum telah turun $124 Miliar (60%) selama enam minggu terakhir, mendorong total TVL turun menjadi $81B. Sepanjang Mei dan Juni, pelonggaran ini telah terjadi dalam dua tahap, pertama sebesar -$94 miliar selama runtuhnya proyek LUNA, dan kemudian lagi -$30M pada pertengahan Juni.

Dalam basis 7 hari, kedua penyisihan TVL baru-baru ini menonjol sebagai beberapa yang paling signifikan dalam 18 bulan terakhir. Aksi jual baru-baru ini telah memicu kontraksi TVL sebesar -27% di TVL dalam satu minggu.

Hanya ada dua peristiwa deleveraging skala besar menurut metrik ini; yang pertama adalah -46.0% terkait dengan runtuhnya LUNA baru-baru ini, dan -37.5% selama aksi jual dari ATH yang ditetapkan pada Mei 2021.

Pembalikan Stablecoin

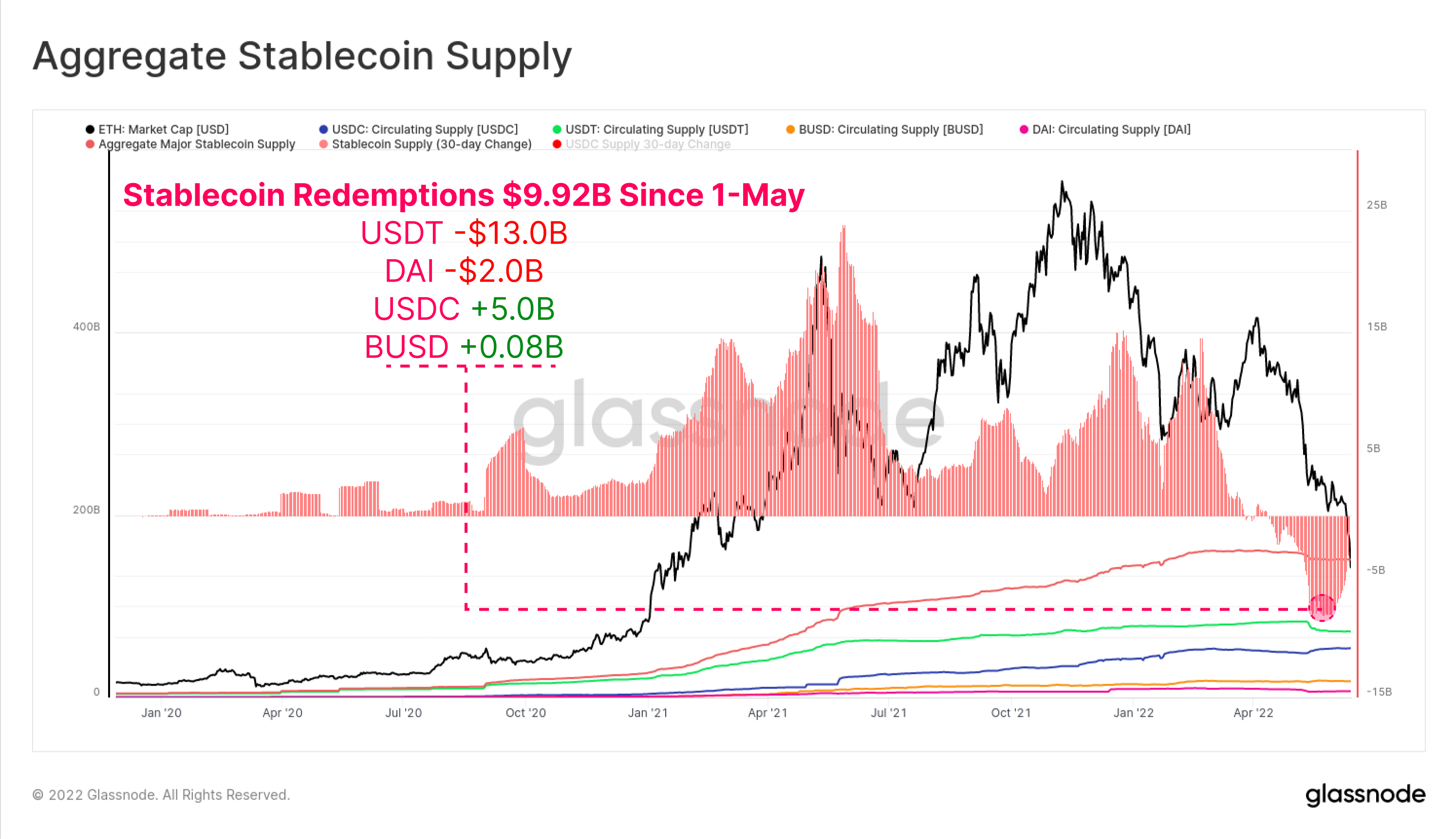

Sejak awal Mei, total penukaran stablecoin telah mencapai $9.92 miliar dalam total arus keluar modal dari pasar. USDT telah melihat penebusan terbesar sebesar -$13.0 miliar, diikuti oleh DAI dengan -$2.0 miliar, karena investor menutup leverage (atau dilikuidasi) yang diperoleh melalui brankas MakerDAO.

Menariknya, pasokan USDC telah tumbuh sebesar $5.0 miliar sejak 1 Mei, menandakan kemungkinan pergeseran preferensi pasar dari USDT dan menuju USDC sebagai stablecoin yang disukai.

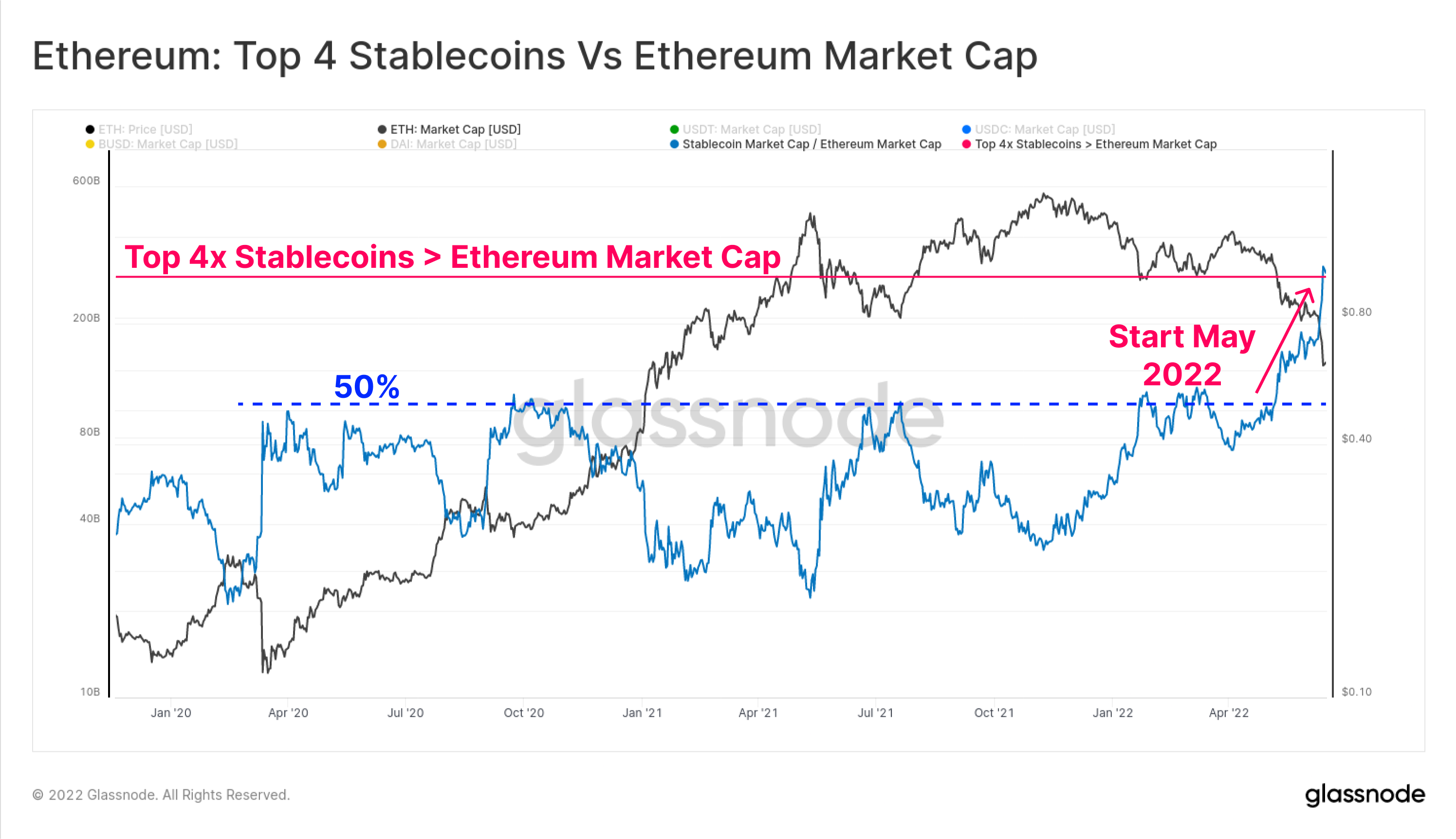

Kapitalisasi agregat dari 4 stablecoin teratas (USDT, USDC, BUSD, dan DAI) kini juga telah melampaui kapitalisasi pasar Ethereum sebesar $3.0 miliar. Kapitalisasi stablecoin Top 4 agregat sebelumnya telah mencapai 50% dari Kapitalisasi Pasar Ethereum pada beberapa kesempatan sepanjang 2020-22, namun telah melihat terobosan dramatis pada Mei dan Juni tahun ini.

Ini adalah pertama kalinya peristiwa seperti itu terjadi, dan peristiwa tersebut menempatkan tiga pengamatan tentang struktur pasar aset digital ke dalam perspektif:

- Kenaikan dramatis stablecoin USD sebagai unit akun dan aset kutipan.

- Seberapa kuat permintaan likuiditas dalam mata uang dolar dalam beberapa tahun terakhir. Kami mencatat bahwa stablecoin sekarang mencakup tiga dari enam aset digital teratas berdasarkan kapitalisasi pasar.

- Besarnya depresiasi penilaian ekosistem Ethereum selama tahun 2022.

Perhatikan bahwa tidak semua stablecoin di-host di Ethereum, dan sub-set yang lebih kecil dipinjam dari protokol DeFi. Namun demikian, acara ini menyoroti mengapa deleveraging saat ini terjadi, karena perbedaan antara nilai agunan kripto, dan unit akun untuk utang margin (stablecoin USD) melebar.

Penelitian Ethereum Terbaru: Sejarah Singkat Etherverse

Bagian penelitian terbaru kami mengeksplorasi Etherverse dari perspektif pangsa pasar yang ditangkap oleh berbagai kasus penggunaan terkait dengan transaksi on-chain, dan konsumsi gas.

Bacakanr bagian analisis di sini.

Jaringan Bawah Air

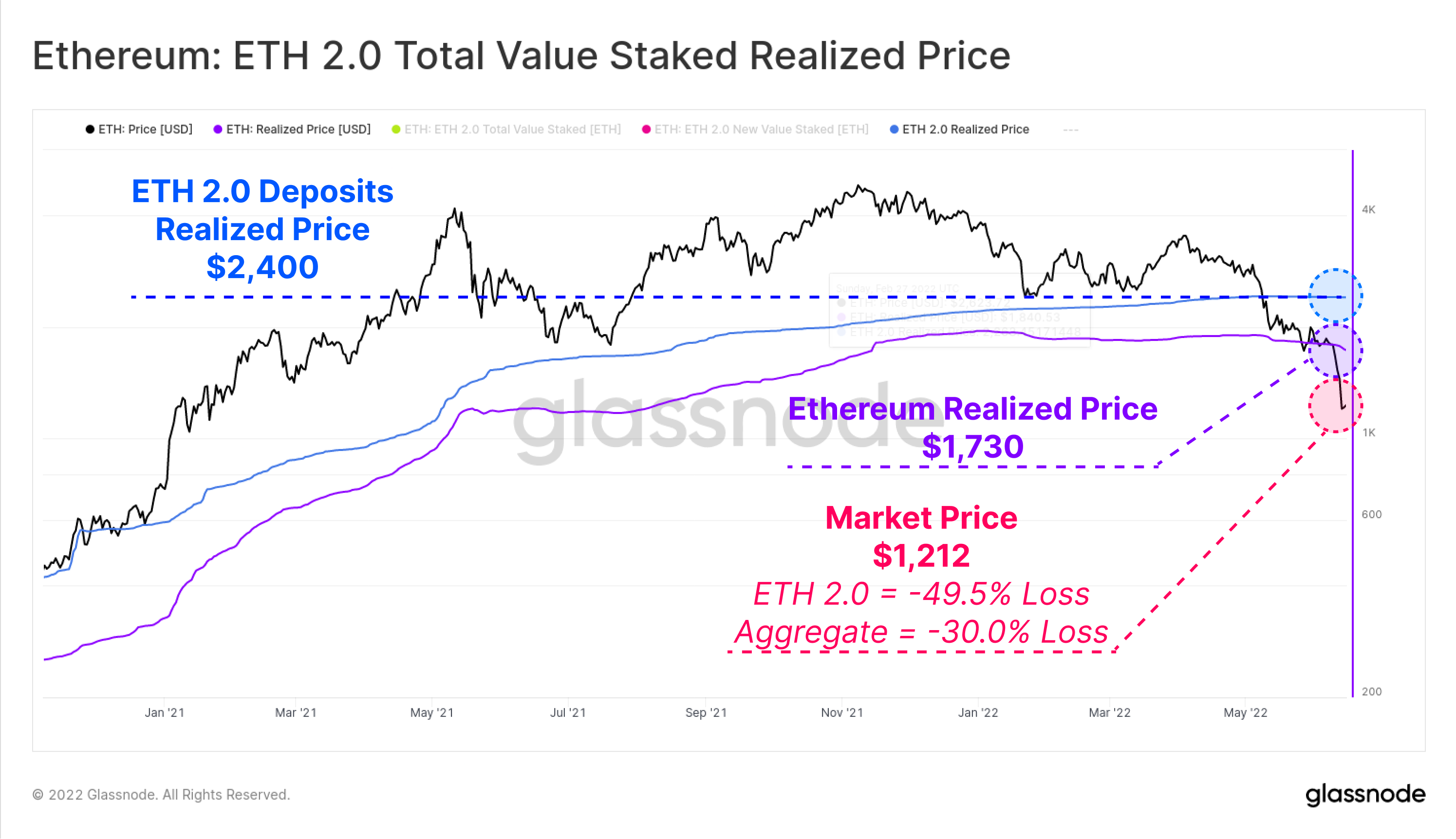

Salah satu alat yang paling kuat dalam analisis on-chain adalah kemampuan untuk menghitung Harga Realisasi untuk sektor pasar. Hal ini memungkinkan estimasi basis biaya dari kelompok ini dengan menilai setiap koin pada saat terakhir berpindah antar dompet.

Dengan harga spot ETH sekarang diperdagangkan pada $1,212, pasar agregat sekarang jauh di bawah Harga Realisasi $1,730. Ini berarti pasar menahan kerugian rata-rata yang belum direalisasi sebesar -30.0%.

Jika kita melihat secara khusus ke deposan ETH 2.0, kita dapat langsung mengukur nilai token ETH pada saat mereka didepositkan karena mereka tidak dapat dilepas. Atas dasar ini, deposan ETH 2.0 memiliki basis biaya harga realisasi yang jauh lebih tinggi pada $2,400, dan karenanya membawa kerugian rata-rata yang belum direalisasi sebesar -49.5%.

Perlu dicatat bahwa beberapa dari simpanan ini akan dikaitkan dengan derivatif taruhan yang likuid seperti stETH Lido, yang memungkinkan investor individu untuk menjual aset tanpa mempengaruhi harga realisasi dari simpanan asli.

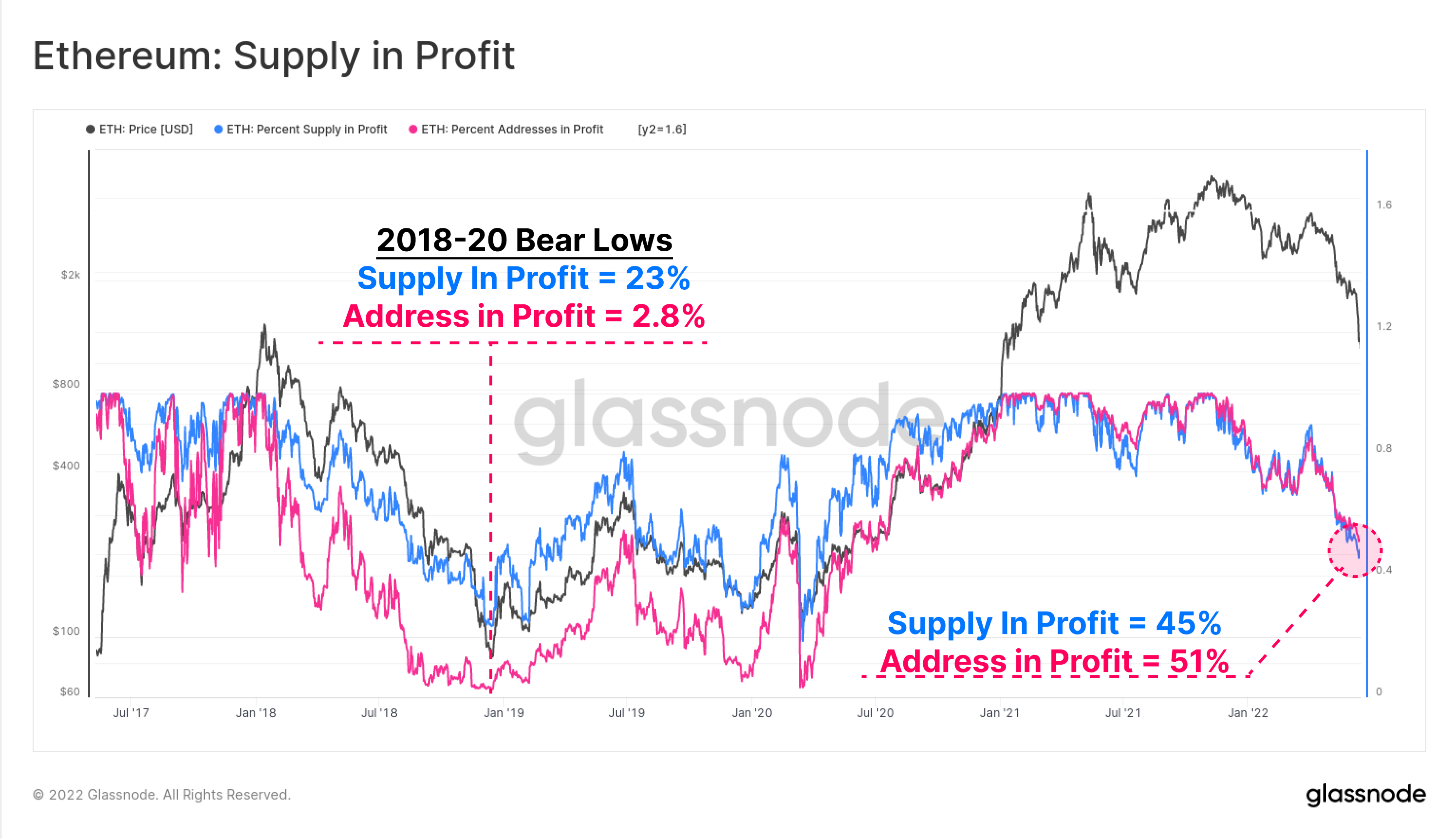

Persentase Pasokan (biru) dan Alamat (merah muda) dalam Laba adalah dua metrik on-chain tingkat tinggi untuk mengukur kesulitan keuangan saat ini di pasar Ethereum terhadap siklus sebelumnya. Profitabilitas jaringan kini telah mencapai level terendah sejak Juni 2020, ketika pasar pulih dari kehancuran COVID.

Profitabilitas pasokan dan alamat keduanya menunjukkan sekitar setengah dari pemegang Ethereum berada di bawah air pada kepemilikan mereka. Perhatikan posisi terendah pasar beruang 2018, 2019, dan 2020 mencapai profitabilitas seburuk 23% pasokan dan hanya 2.8% alamat yang mendapat untung. Ini mungkin melukiskan jalan yang agak mengerikan di depan jika tingkat yang sama dicapai pada siklus ini.

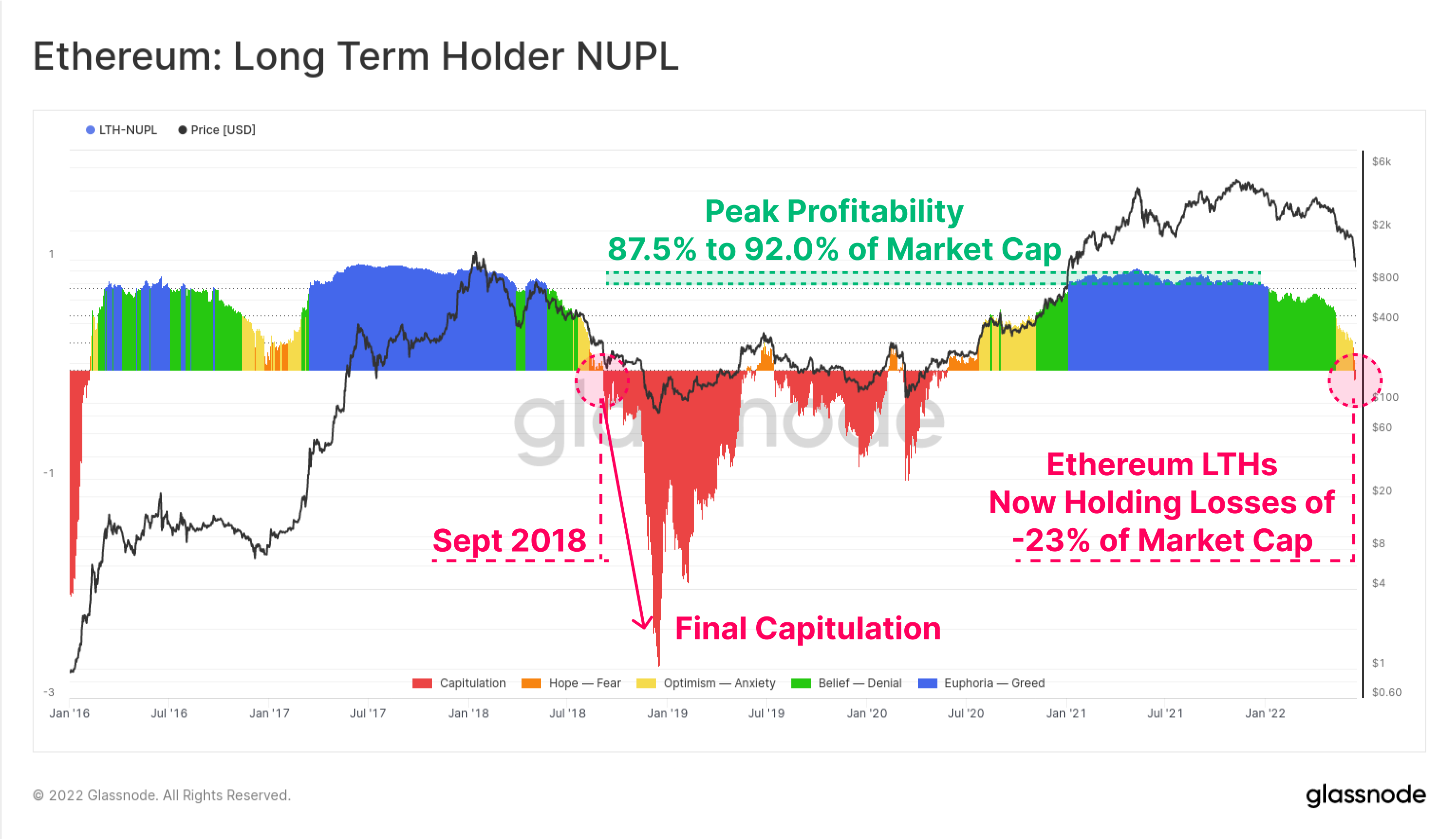

Kami juga dapat menyelidiki keuntungan dan kerugian agregat yang belum direalisasi dari Pemegang Jangka Panjang Ethereum, mereka yang telah memegang koin mereka selama ~5 bulan, dan yang paling kecil kemungkinannya untuk membelanjakan secara statistik.

Metrik Laba/Rugi yang Belum Direalisasi Pemegang Jangka Panjang (LTH-NUPL) menunjukkan profitabilitas saat ini dari kelompok ini telah menurun melewati titik impas, untuk sekarang menahan kerugian yang belum direalisasi sebesar 23% dari Kapitalisasi Pasar. Ini berarti bahwa bahkan investor ETH yang paling kuat, dan durasi terlama sekarang rata-rata berada di bawah air pada posisi mereka. Contoh terakhir dari ini adalah September 2018, yang mendahului kapitulasi yang lebih dalam, karena harga turun 64% dari $230, menjadi $84.

Mengunci Kerugian

Dengan basis pemegang Ethereum yang menahan kerugian signifikan yang belum direalisasi, kita kemudian dapat beralih ke perilaku pembelanjaan untuk mengamati besarnya keuntungan atau kerugian yang dikunci oleh pembelanjaan aktual yang terjadi.

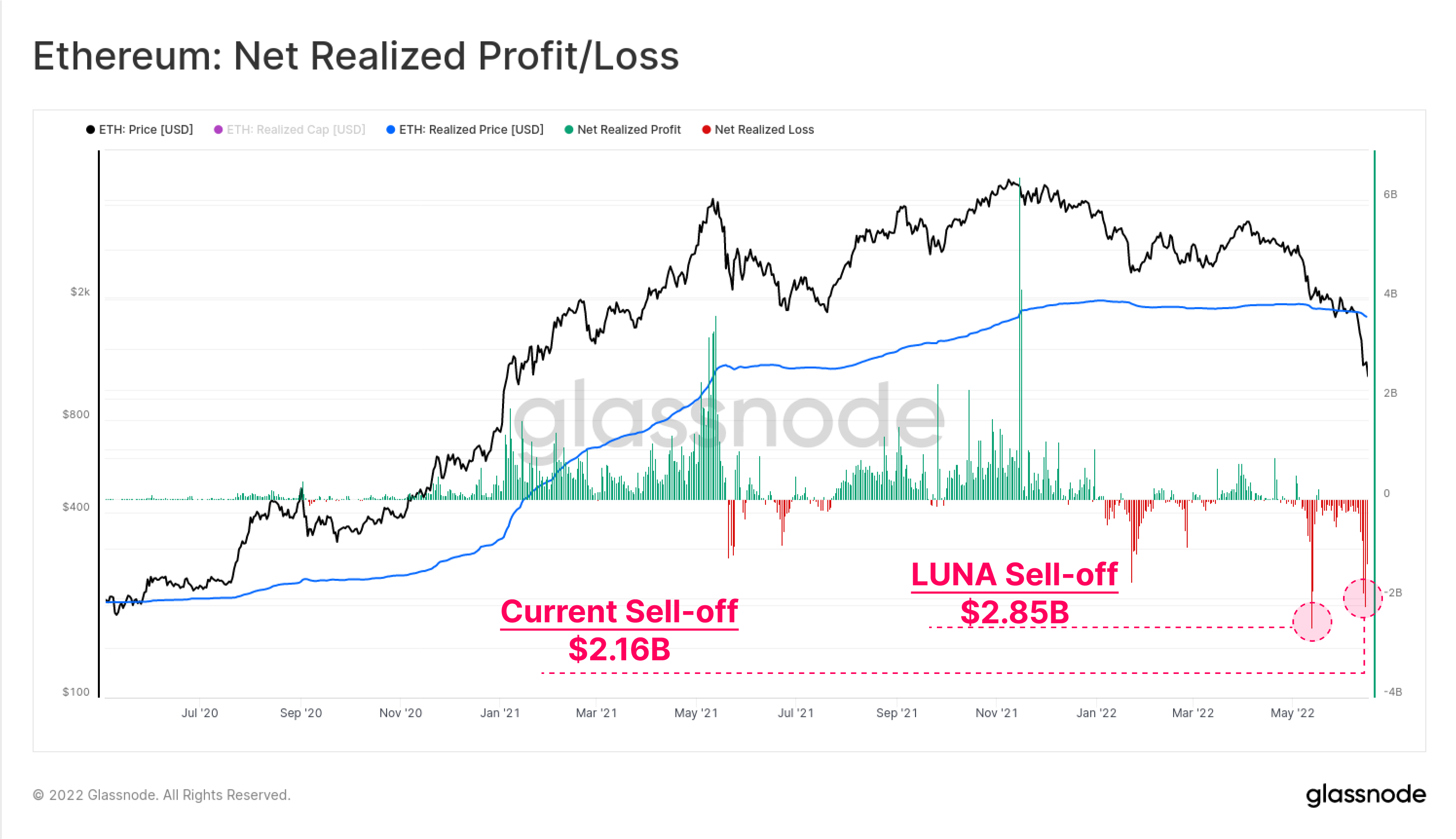

Aksi jual yang dimotivasi LUNA pada awal Mei tetap menjadi kerugian realisasi bersih tertinggi sepanjang masa bagi investor Etheruem, dengan arus keluar modal $2.85 miliar dalam satu hari. Deleveraging saat ini berada di urutan kedua, mencapai kerugian $ 2.16 miliar pada 14 Juni.

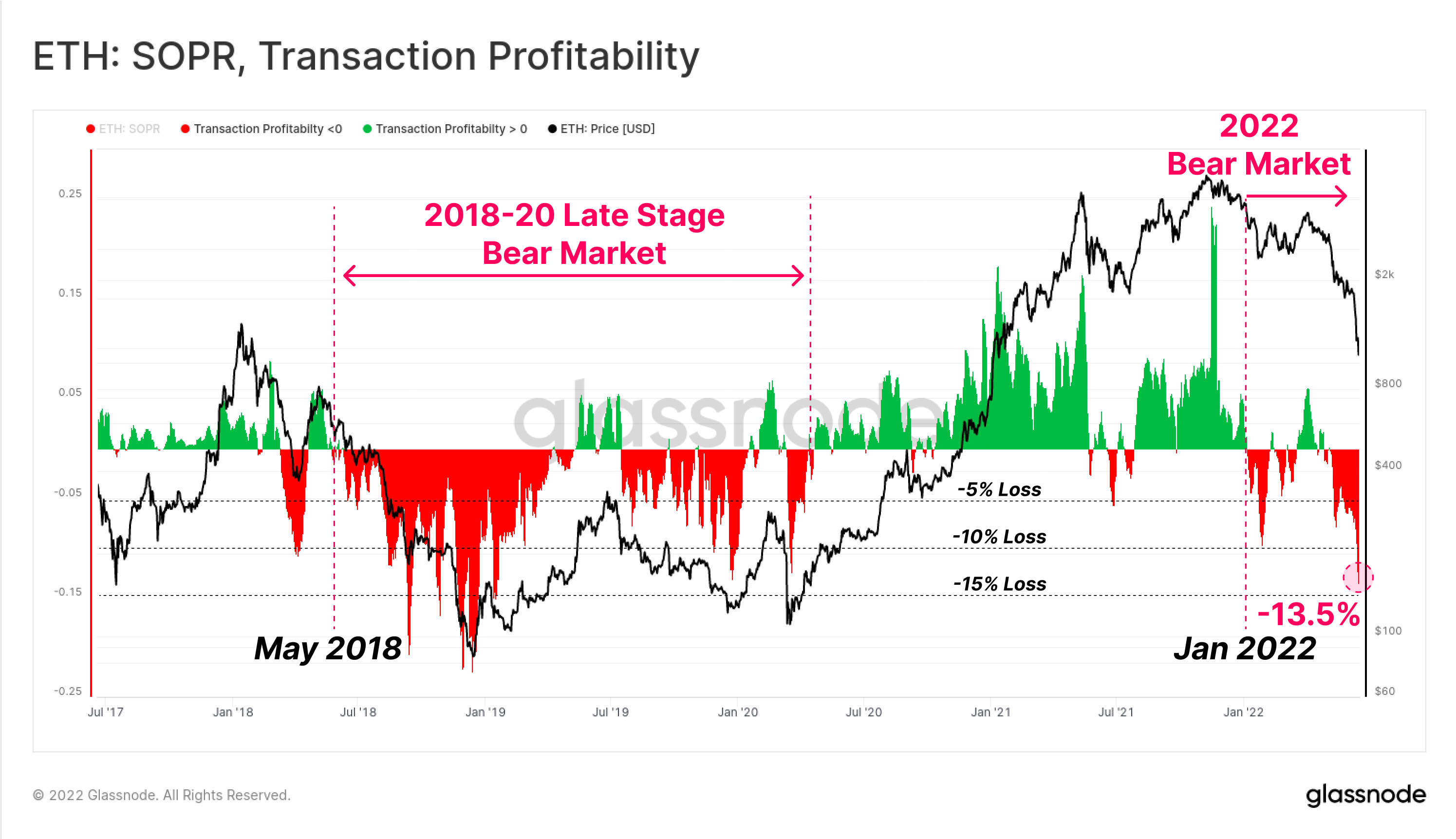

Akhirnya, kita dapat melihat ke metrik profitabilitas Transaksional (SOPR) Ethereum on-chain relatif, melihat rezim di mana untung atau rugi direalisasikan oleh pasar agregat.

Ini juga menegaskan bahwa pasar Ethereum kemungkinan mengkonfirmasi transisi ke pasar beruang pada Jan 2022 ketika kerugian relatif mulai mendominasi perilaku pengeluaran. Perilaku serupa dapat dilihat pada Mei 2018 yang mendahului pasar bearish yang dalam yang membutuhkan waktu hampir 2 tahun untuk pulih, yang berpuncak pada aksi jual Maret 2020.

Profitabilitas transaksional saat ini menunjukkan bahwa rata-rata transaksi ETH mengunci kerugian rata-rata -13.5%. Meskipun signifikan, dan pada skala yang bertepatan dengan pasar bearish Ethereum di masa lalu, ini tetap rendah relatif terhadap kerugian -20% hingga -22% yang direalisasikan pada kapitulasi terendah dari siklus penurunan 2018.

Ringkasan dan Kesimpulan

Pasar bull 2020-21 dalam aset digital melihat volume inovasi yang signifikan dan produk baru diluncurkan di seluruh ruang DeFi, dengan Ethereum terus memimpin sebagai platform dasar yang dominan. Namun, seiring dengan inovasi dan adopsi, muncul akumulasi leverage, margin debt, dan spekulasi yang berlebihan.

Dengan valuasi pasar yang runtuh hingga tahun 2022, nilai agunan kripto telah menurun secara dramatis, menciptakan perbedaan yang tidak berkelanjutan relatif terhadap modal stablecoin USD yang dipinjam. Hasilnya adalah pengurangan besar secara historis ruang DeFi, dengan Total Value Locked turun -$124 miliar hanya dalam enam minggu (60%).

Basis pemegang Ethereum sekarang berada di bawah air, dengan kerugian besar yang belum direalisasi pada koin HODLed, dan kerugian besar secara historis terkunci selama beberapa minggu terakhir. Ini menandakan tingkat kesulitan keuangan yang tinggi di basis investor, dan meskipun mengerikan, itu masih belum mencapai titik terendah profitabilitas dan penurunan harga yang terlihat pada siklus penurunan 2018.

Secara keseluruhan, peristiwa deleveraging yang sedang berlangsung terlihat menyakitkan, dan mirip dengan bentuk krisis keuangan mini. Namun, dengan rasa sakit ini, datanglah kesempatan untuk menghilangkan pengaruh yang berlebihan, dan memungkinkan pembangunan kembali yang lebih sehat di sisi lain.

Peluncuran Produk Baru: Dasbor Tutorial

Kami senang untuk merilis empat dasbor pra-setel baru, panduan video, dan Catatan tertulis yang dirancang untuk membantu pengguna Glassnode mengeksplorasi dan meningkatkan keterampilan dalam konsep on-chain, dimulai dengan Bitcoin.

- Tutorial 1 – Menavigasi Puncak dan Bawah Pasar

- Tutorial 2 – Pengantar Aktivitas On-chain

- Tutorial 3 – Dasar-dasar Penambangan Bitcoin

- Tutorial 4 – Pengantar Dinamika Pasokan

- Ikuti kami dan hubungi Twitter

- Gabung kami Telegram saluran

- Mengunjungi Forum Glassnode untuk diskusi dan analisis jangka panjang.

- Untuk metrik on-chain dan grafik aktivitas, kunjungi Studio Node Kaca

- Untuk peringatan otomatis tentang metrik on-chain inti dan aktivitas di bursa, kunjungi kami Glassnode Alert Twitter