Pasar Bitcoin bekerja keras untuk mempertahankan posisi terendah dari rentang perdagangan saat ini yang ditetapkan sejak aksi jual pada pertengahan Mei. Pasar diperdagangkan turun ke level terendah lokal baru di $28,993 di awal minggu sebelum pulih ke level tertinggi intra-hari di $35,487.

Karena kekuatan hash penambangan terus menurunkan jaringan selama migrasi perangkat keras penambangan terbesar dalam sejarah, pasar pemegang Bitcoin secara luas tampaknya telah menyerah pada posisi terendah sekali lagi. Pasar menyadari kerugian absolut terbesar dalam sejarah dan kami menjelajahi penampang pasar yang paling terpengaruh.

Minggu ini kami juga menilai keseluruhan dinamika permintaan yang terkait dengan institusi seperti GBTC Grayscale, berbagai produk ETF, dan saldo koin di Coinbase.

Babak Kapitulasi 2

Setelah memecahkan rekor baru pada kerugian denominasi dolar absolut pada bulan Mei, pasar kembali menyerah pada minggu ini, menyadari kerugian ATH baru sebesar $3.45 miliar. Kerugian diwujudkan secara on-chain ketika koin yang terakhir dipindahkan (dibuat UTXO) dengan harga lebih tinggi dibelanjakan lagi dengan harga lebih rendah (UTXO dihancurkan), dengan asumsi koin itu dijual dengan kerugian. Perhatikan bahwa ketika pasar Bitcoin meningkat dalam penilaian, nilai keuntungan dan kerugian dolar absolut yang lebih besar dimungkinkan.

Artinya, sejumlah besar koin yang berada di bawah air telah dihabiskan minggu ini. Perhatikan bahwa hampir semua Pemegang Jangka Panjang mendapat untung dan pengeluaran mereka sebenarnya mengimbangi kerugian bersih sekitar $383 juta (total kerugian yang direalisasikan adalah $3.833 miliar!). Saat ini hanya 2.44% dari pasokan yang beredar dipegang oleh LTH dengan kerugian yang belum direalisasi.

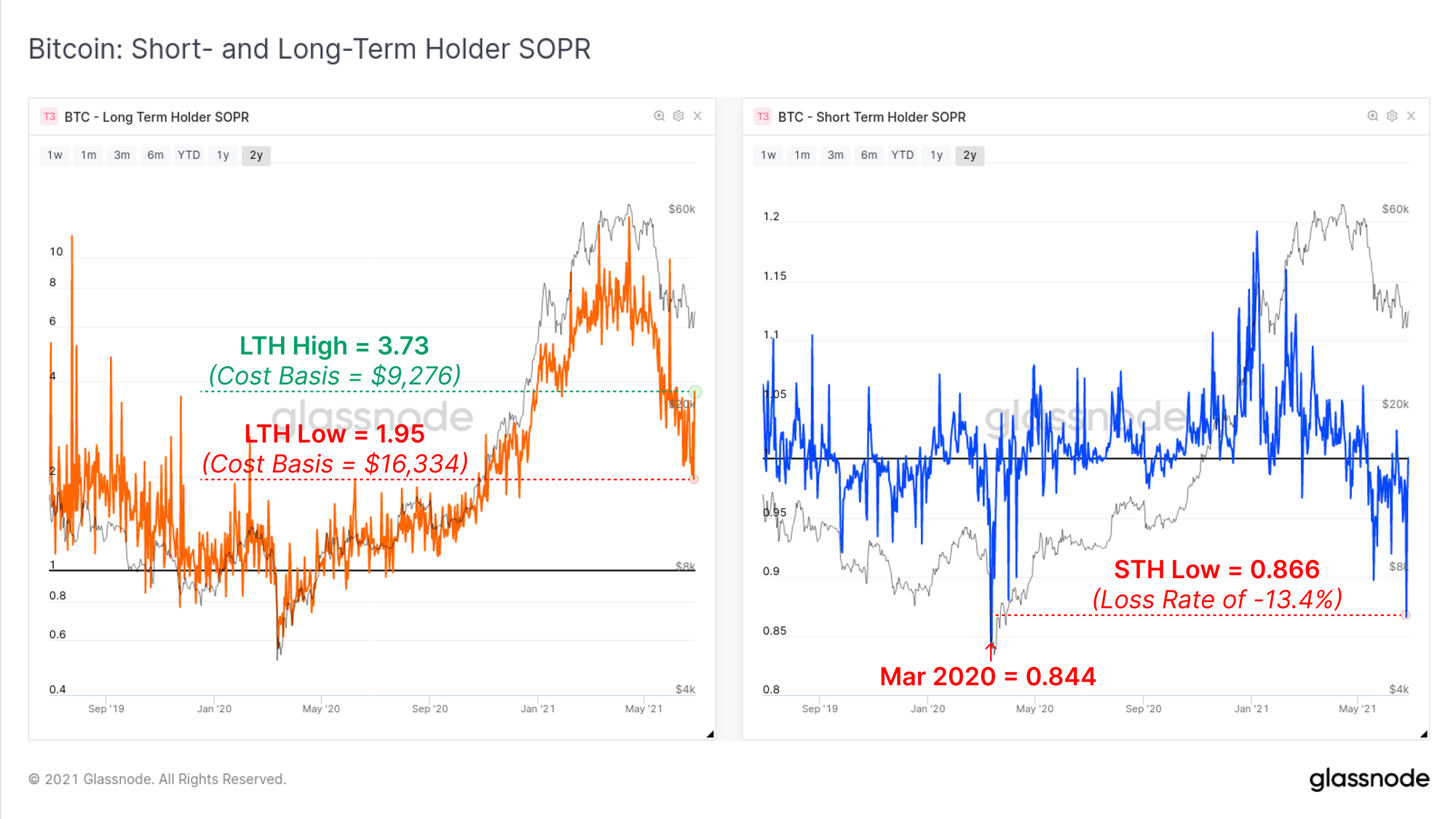

Pada basis yang lebih relatif, kita dapat melihat ke Rasio Laba Keluaran Pengeluaran (SOPR) untuk mengamati bagaimana kapitulasi kedua ini dibandingkan secara relatif. Kami melihat metrik SOPR untuk dua kelompok, pemegang Jangka Panjang dan Jangka Pendek. Kedua metrik ini memiliki perhitungan yang sama, tetapi memerlukan interpretasi yang sedikit berbeda:

- Pemegang SOPR Jangka Panjang (kiri, oranye) dapat dianggap sebagai keuntungan berlipat ganda yang direalisasikan karena LTH umumnya baik-baik saja. Nilai LTH-SOPR sebesar 1.95 berarti secara agregat, pemegang jangka panjang menyadari keuntungan sebesar 195% (dasar biaya rata-rata sekitar $16.3k pada harga saat ini).

- Pemegang SOPR Jangka Pendek (kanan, biru) gumumnya berosilasi di sekitar nilai 1.0 karena koin yang baru-baru ini dipindahkan digunakan kembali selama volatilitas pasar. Turun ke nilai jauh di bawah 1.0 (dan mempertahankannya) menunjukkan kerugian signifikan yang dialami oleh kelompok ini.

Tindakan harga turun minggu ini tampaknya telah menciptakan kepanikan di LTH dan STH seperti yang ditunjukkan oleh volatilitas di LTH-SOPR, dan kapitulasi yang dalam di STH-SOPR. STH telah menyadari kerugian hanya sedikit kurang dari pada peristiwa kapitulasi Maret 2020. LTH bersedia membelanjakan koin dengan basis biaya rata-rata berfluktuasi antara $9.2k dan $16.3k minggu ini, menunjukkan tingkat ketidakpastian yang tinggi.

Namun, terlepas dari beberapa bukti bahwa LTH yang menghabiskan koin adalah penjualan panik, hampir semua metrik berbasis 'umur' yang melacak usia koin terus menurun menuju level pra-banteng. Salah satu cara kita dapat menafsirkan potongan informasi di atas adalah:

- Beberapa LTH menghabiskan koin mereka selama volatilitas pasar, kemungkinan panik berdasarkan penyebaran biaya.

- Sebagian besar LTH tidak menghabiskan koin mereka dan dengan demikian usia rata-rata koin yang bergerak tetap sangat muda (meskipun pasar menyadari kerugian bersih $3.45 miliar).

- Tekanan jual sebagian besar adalah STH yang hampir seluruhnya memegang koin dengan kerugian yang belum direalisasi. 23.5% dari semua pasokan yang beredar dimiliki oleh STH dan bawah air, dibandingkan dengan 3.4% yang untung.

Tekanan Jual Penambang

Saat migrasi terbesar dalam kekuatan hash Bitcoin dalam sejarah terjadi, pasar telah berspekulasi mengenai besarnya tekanan jual penambang yang mungkin menciptakan hambatan untuk harga. Ada dua faktor utama yang mungkin mendorong peningkatan tekanan jual penambang:

- Penurunan dramatis dalam pendapatan hingga penurunan harga ~50% baru-baru ini yang mengarah ke lebih banyak koin yang dijual untuk menutupi biaya denominasi fiat yang sama.

- Biaya logistik dan risiko yang dikeluarkan oleh penambang untuk merelokasi atau melikuidasi peralatan pertambangan yang memerlukan likuidasi BTC yang disimpan di perbendaharaan mereka. Pengeluaran ini kemungkinan akan berlangsung selama beberapa bulan.

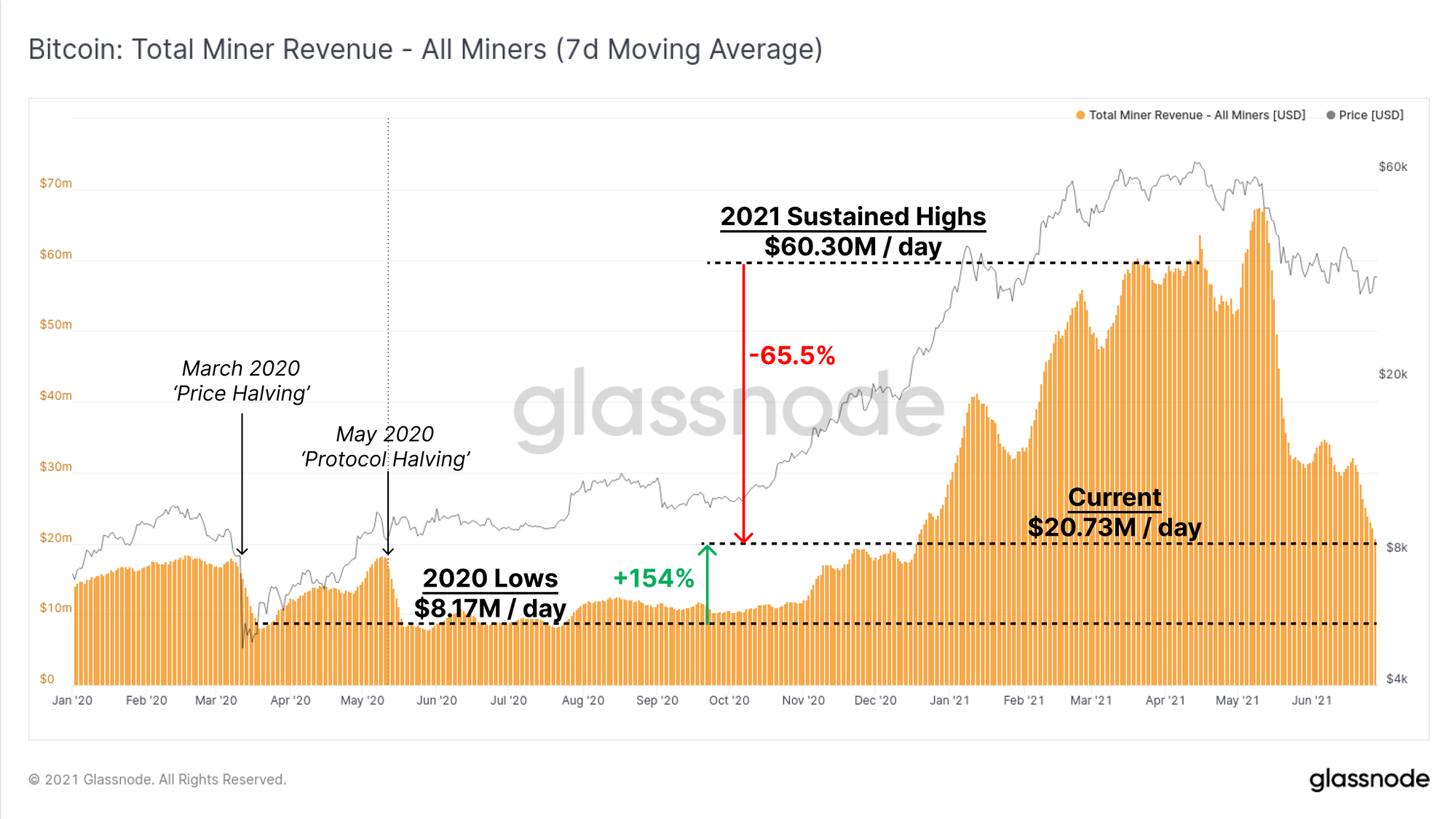

Untuk memulai analisis kami, kami dapat menilai perubahan pendapatan penambang agregat (7DMA). Hal ini menunjukkan bahwa pasar pertambangan telah mengalami penurunan pendapatan sekitar 65.5% sejak tingkat yang dipertahankan pada bulan Maret dan April. Pendapatan penambangan rata-rata 7 hari saat ini berada di sekitar $ 20.73 juta/hari, yang dalam konteksnya, masih 154% lebih tinggi daripada pada saat pembagian dua kali berturut-turut pada tahun 2020.

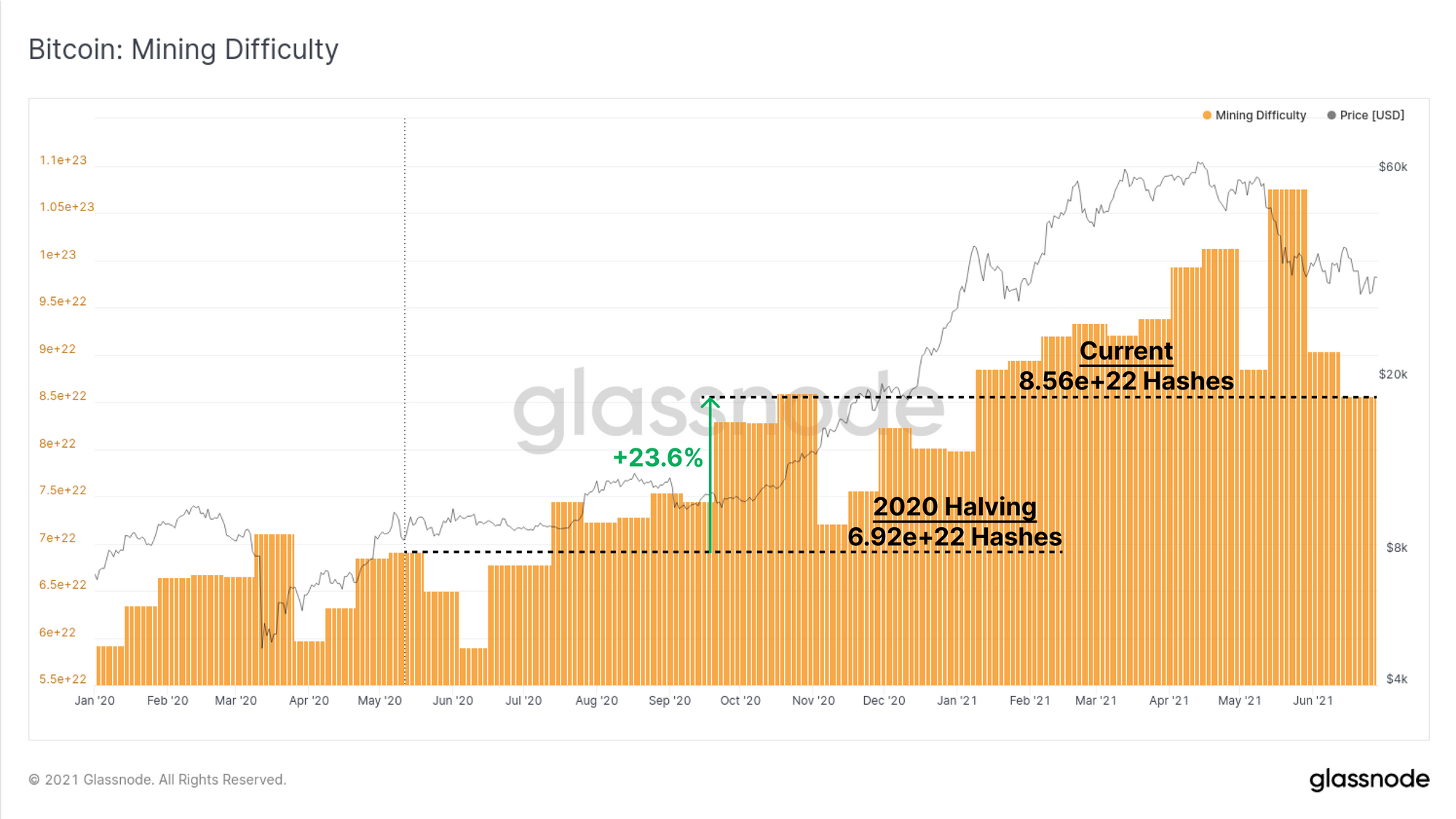

Selama periode yang sama, kesulitan menambang hanya meningkat 23.6%. Ketidaksesuaian antara pendapatan dan kesulitan terutama merupakan akibat dari kekurangan global dalam semikonduktor yang telah membatasi kemampuan penambang untuk memperluas operasi mereka. Dalam praktiknya, ini berarti bahwa menambang Bitcoin sangat menguntungkan sepanjang tahun 2021, dan bahwa beberapa perangkat keras penambangan yang seharusnya sudah usang, tetap menguntungkan. Ini berarti lebih sedikit koin yang perlu dijual untuk menutupi biaya dan cadangan perbendaharaan penambang dapat dibangun.

Teka-teki penambangan Bitcoin 23.6% lebih sulit meskipun pendapatan naik 154% dengan basis rata-rata 7 hari. Karena sebagian besar kekuatan hash saat ini offline dan dalam perjalanan, dan penyesuaian kesulitan berikutnya diperkirakan -25%. Dengan demikian, penambang yang tetap beroperasi cenderung menjadi lebih menguntungkan selama beberapa minggu mendatang, kecuali harga terkoreksi lebih lanjut atau migrasi hash-power kembali online.

Hal ini sebagian besar menunjukkan bahwa penambang yang beroperasi tidak mungkin melakukan penjualan wajib yang berlebihan (Poin 1) dan dengan demikian lebih mungkin bahwa penambang China yang melikuidasi perbendaharaan adalah sumber sisi penjualan yang dominan (Poin 2).

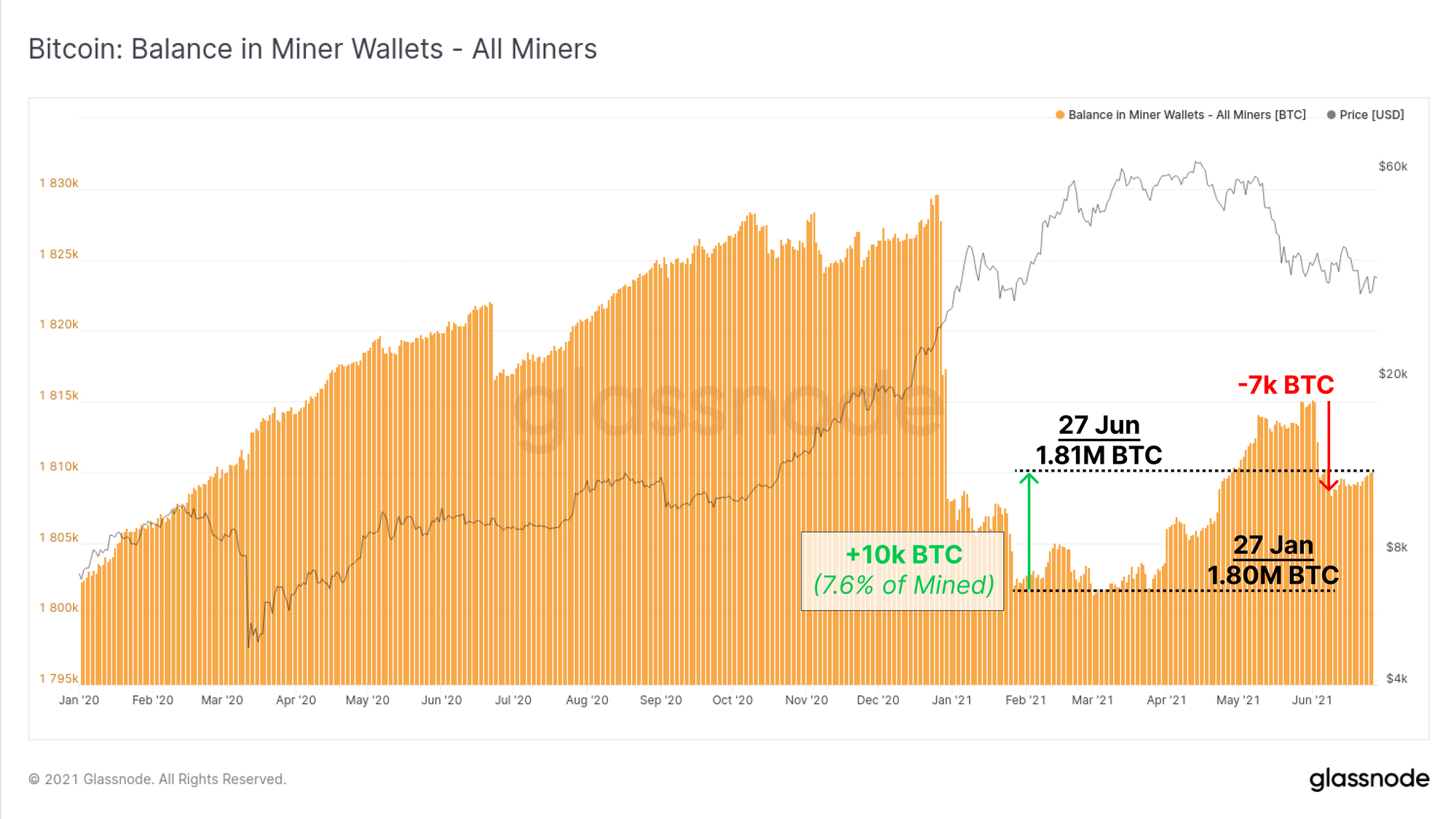

Jadi, pertanyaan kedua adalah apakah penambang melikuidasi perbendaharaan mereka untuk menutupi risiko dan biaya yang timbul untuk merelokasi kekuatan hash. Di sini kita melihat saldo agregat yang disimpan di dompet penambang dan melihat bahwa secara agregat, penambang telah menambahkan 10rb BTC ke perbendaharaan mereka sejak terendah pada 27 Januari. Ini mewakili 7.6% dari semua koin yang ditambang sejak saat itu dan menunjukkan bahwa penambang umumnya telah mendistribusikan 92.4% koin mereka selama periode ini.

Kita juga dapat melihat pembelanjaan keseluruhan sebesar 7k BTC yang terjadi pada awal Juni yang mungkin merupakan penambang atau sekumpulan penambang yang melikuidasi koin sebagai persiapan untuk migrasi.

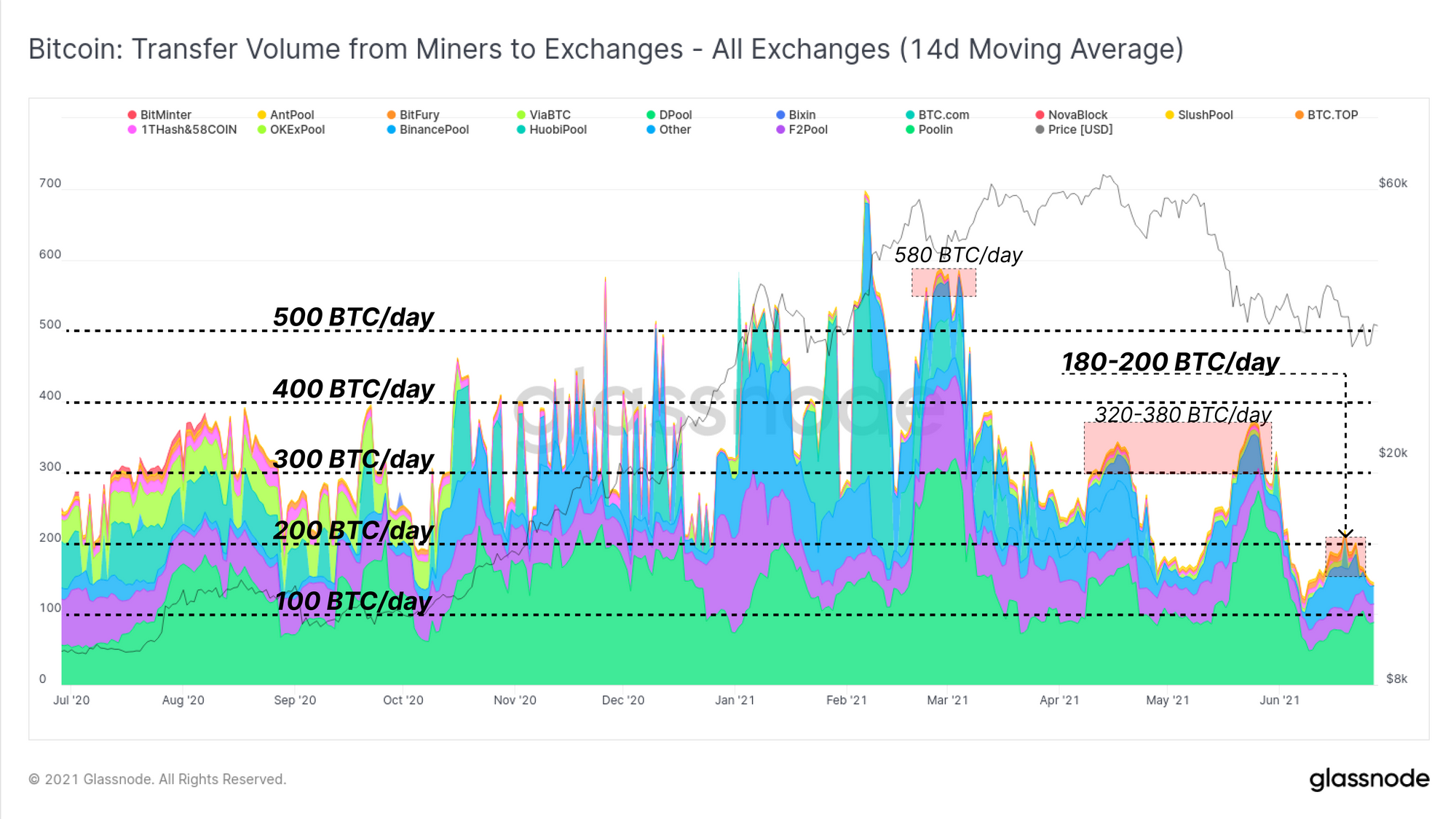

Kami juga dapat melacak tingkat penambang yang mengirim koin ke bursa untuk menilai tekanan jual relatif. Di sini kami menggunakan rata-rata pergerakan 14 hari untuk menghaluskan data selama periode yang sama dengan jendela penyesuaian kesulitan.

Dibandingkan dengan 2020 dan Q1 2021, tekanan jual penambang di bursa sebenarnya kurang dari 300 hingga 500 BTC/hari yang bertahan selama periode itu. Arus masuk penambang saat ini ke bursa terus menurun dari lebih dari 500 BTC/hari di bulan Maret menjadi di bawah 200 BTC/hari di bulan Juni.

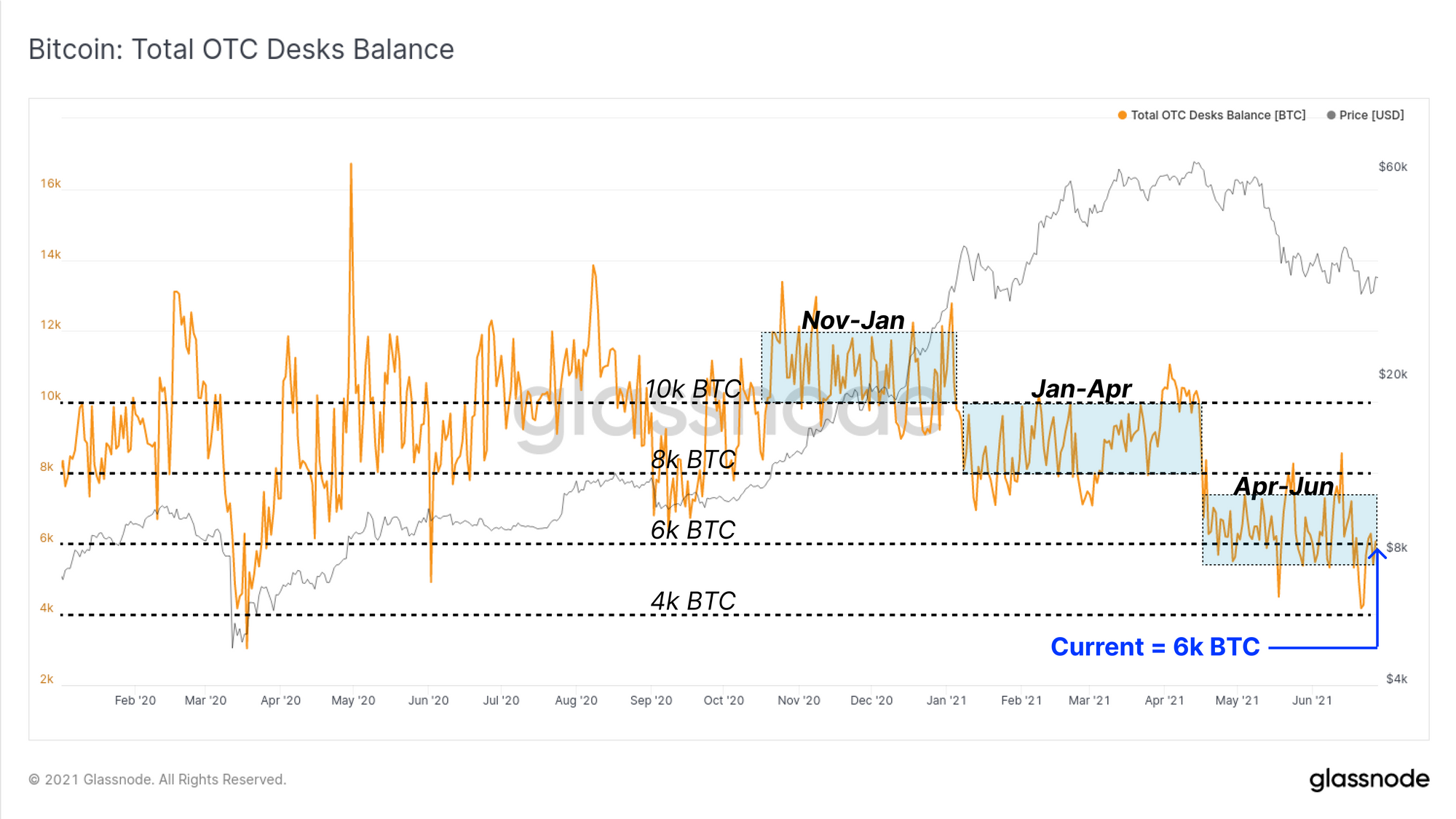

Kami juga meninjau saldo di meja OTC yang kami pantau, mewakili tujuan utama lain untuk koin penambang agar sesuai dengan pembeli yang lebih besar. Sepanjang tahun 2021, telah terjadi 'penurunan' progresif dalam saldo OTC, dengan setiap penurunan biasanya berkorelasi dengan perubahan tren pasar. Dari April hingga Juni, total saldo OTC antara 8k dan 6k BTC telah dipertahankan, dengan arus keluar bersih ~1,134 BTC selama dua minggu terakhir.

Permintaan Institusional Tetap Lambat

Pendorong utama apresiasi harga Bitcoin pada tahun 2020 dan 2021 adalah narasi dan realitas permintaan institusional. Salah satu faktor terbesar dalam hal ini adalah aliran koin satu arah ke dana perwalian GBTC Grayscale karena para pedagang berusaha untuk menengahi premi tinggi yang diamati pada tahun 2020 dan awal 2021.

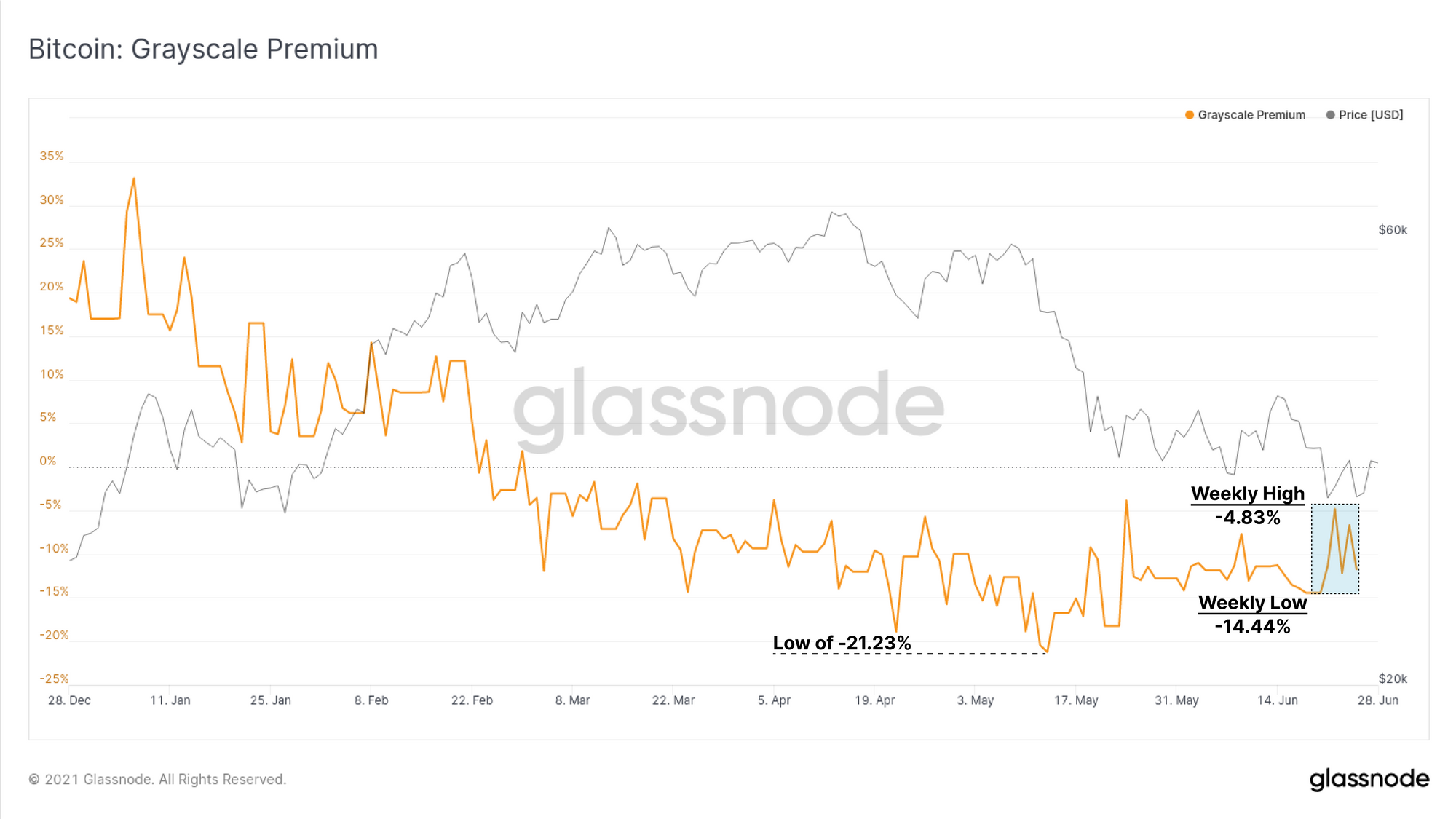

Sejak Februari 2021, produk GBTC telah berbalik untuk diperdagangkan dengan diskon terus-menerus ke NAV, mencapai diskon terdalam -21.23% pada pertengahan Mei. Setelah aksi jual berikutnya, diskon GBTC mulai ditutup, diperdagangkan minggu ini antara terendah -14.44%, dan tertinggi -4.83% untuk NAV.

Kepercayaan GBTC Grayscale saat ini memegang lebih dari 651.5 ribu BTC, 3.475% dari pasokan Bitcoin yang beredar.

Ada dua produk ETF Bitcoin yang tersedia di Kanada yang juga dapat memberikan wawasan tentang permintaan institusional:

- Tujuan Bitcoin ETF

- ETF QBTC Manajemen Aset Digital 3iQ

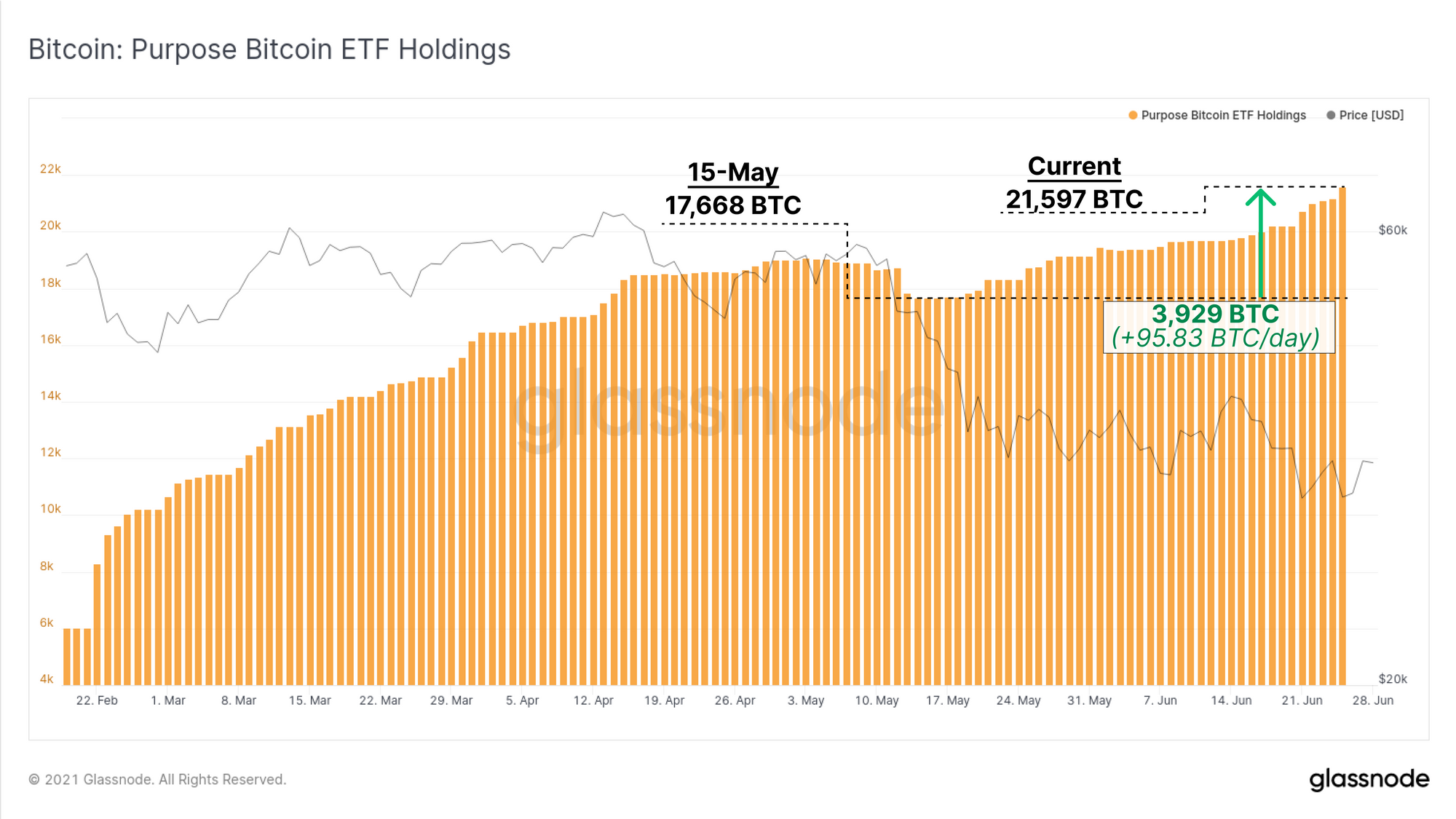

ETF Tujuan terus tumbuh dalam total BTC yang dikelola, dengan arus masuk bersih sebesar 3,929 BTC sejak 15-Mei. Ini mewakili arus masuk harian sebesar 95.83 BTC/hari (menggunakan 7 hari seminggu) dan menjadikan total kepemilikan ETF hingga 21,597 BTC.

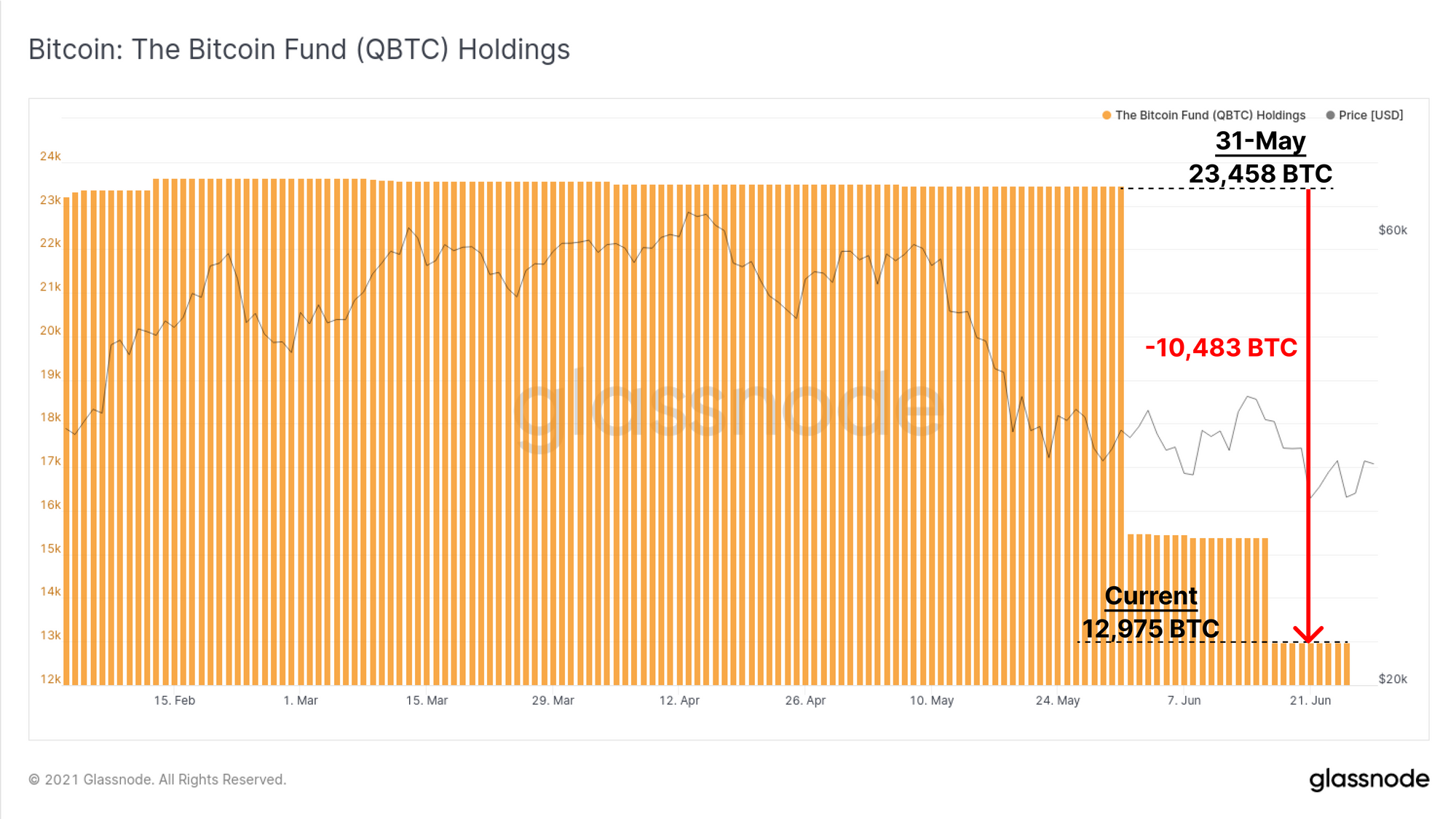

Sementara itu, ETF QBTC telah melihat arus keluar bersih yang signifikan selama dua bulan terakhir. Total kepemilikan telah menurun dalam dua langkah penting dengan total -10,483 BTC. Ini membawa kepemilikan saat ini ke 12,975 BTC.

Dengan demikian, ETF Tujuan kini telah membalik ETF QBTC dalam total koin yang dikelola. Namun demikian, ketika menggabungkan aliran bersih untuk kedua ETF selama sebulan terakhir, total -8,037 BTC telah mengalir keluar dari produk ETF ini.

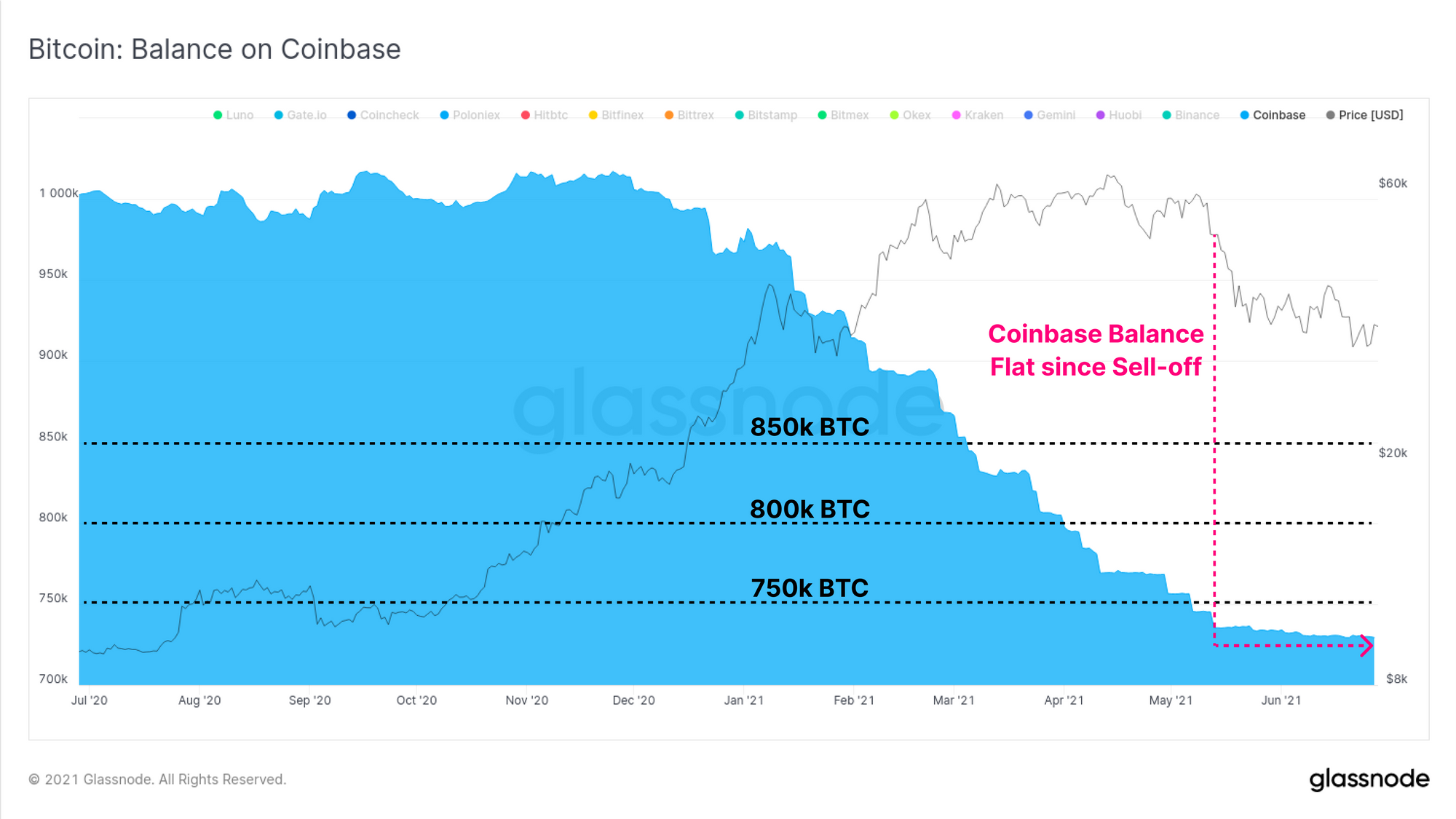

Akhirnya di sisi institusional, kita dapat mengamati perubahan bersih dalam saldo koin yang diadakan di Coinbase, tempat yang disukai untuk institusi AS selama pasar bullish. Setelah periode arus keluar bersih yang berkelanjutan sejak Desember 2020, perubahan saldo Coinbase telah menurun secara nyata.

Di antara pengamatan premium GBTC, arus keluar bersih dari tujuan gabungan dan ETF QBTC, dan keseimbangan Coinbase yang stagnan, permintaan institusional tampaknya tetap agak lesu.

Dasbor Rantai-Rantai Minggu

Newsletter Week On-chain sekarang memiliki a dasbor langsung untuk semua grafik unggulan