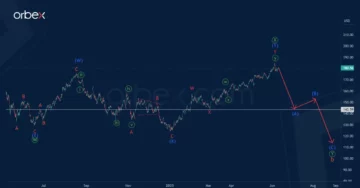

Selama tahun lalu, dolar melihat periode penguatan yang panjang, tetapi berbalik pada musim gugur. Meskipun ada banyak peristiwa yang memengaruhi lintasan itu, tema utama yang utama adalah The Fed. Dan saat kita mengalihkan perhatian kita ke tahun baru, tampaknya itu juga akan menjadi pendorong utama ke depan. Dan bukan hanya dolar, karena sentimen risiko dapat mengalami beberapa fluktuasi signifikan selama beberapa bulan mendatang.

Apa yang diharapkan…

Masih ada perbedaan antara apa yang pasar harapkan akan dilakukan Fed, dan apa yang dikatakan Fed akan dilakukan. Pejabat Fed telah berulang kali mengatakan bahwa kenaikan suku bunga akan terus berlanjut. Tetapi pasar menetapkan harga dengan tarif terminal di bawah 5.0%. Itu menyiratkan paling banyak dua kenaikan lagi di tahun mendatang, kecepatan yang jauh lebih lambat daripada yang terjadi sejauh ini.

Kuartal pertama adalah momen kebenaran, untuk mengetahui apakah Fed tetap setia pada implikasinya bahwa suku bunga akan lebih tinggi dari yang diharapkan pasar. Situasi ekonomi mungkin akan sangat berbeda dalam beberapa bulan mendatang, yang dapat mengubah posisi Fed. Bukan karena pasar menganggap Fed tidak jujur, tetapi pasar menganggap Fed terlalu optimis tentang ekonomi.

Dua jalan bercabang di hutan kuning…

Semua orang tampaknya setuju bahwa akan ada semacam perlambatan di AS pada awal tahun depan. Masalahnya adalah apakah itu akan cukup parah untuk menjatuhkan The Fed dari lintasan suku bunganya. Atau, apakah aktivitas ekonomi yang lebih lambat akan menurunkan inflasi lebih cepat dari yang diperkirakan. Sejauh ini, inflasi utama telah berada di bawah ekspektasi cukup banyak selama beberapa bulan terakhir. Tetapi inflasi inti sedikit lebih "lengket".

Aktivitas ekonomi yang lebih lambat akan menyiratkan lebih sedikit permintaan minyak mentah, dan energi telah menjadi salah satu faktor utama yang mendorong perbedaan antara IHK inti dan headline. Musim dingin yang lebih ringan dan penyebaran ketegangan geopolitik dapat membantu mengurangi inflasi lebih cepat dari yang diperkirakan. Dikombinasikan dengan ekonomi yang berkinerja buruk, The Fed dapat memiliki banyak alasan untuk tidak hanya menghentikan kenaikan, tetapi juga untuk menelusuri kembali langkah-langkahnya. Prospek risiko yang lebih kecil dan Fed yang cenderung dovish dapat secara signifikan melemahkan dolar dari waktu ke waktu.

Jalan yang kurang ditempuh…

Konsensus di antara para ekonom adalah bahwa akan ada resesi yang relatif ringan dan singkat di awal tahun, diikuti dengan pemulihan yang lambat. Itu menganggap Fed menjaga suku bunga tetap ketat, dan secara agresif menutup neracanya. Itu mewakili skenario yang pada awalnya dapat melemahkan dolar, tetapi umumnya tetap kuat sepanjang tahun, berkat suku bunga yang lebih tinggi.

Pendapat yang berbeda adalah bahwa tidak akan ada resesi sama sekali, dan AS akan berkuasa melalui angka ketenagakerjaan yang baik dan peningkatan pengeluaran pemerintah. Itu berarti inflasi bisa tetap tinggi, dan Fed mungkin tidak seagresif menaikkan suku bunga. Skenario ini menyiratkan bahwa dolar akan melemah di awal tahun dan melanjutkan trennya.

Periksa kembali dalam dua belas bulan untuk melihat siapa yang benar.

Perdagangan berita membutuhkan akses ke riset pasar yang luas – dan itulah yang terbaik yang kami lakukan.

- Konten Bertenaga SEO & Distribusi PR. Dapatkan Amplifikasi Hari Ini.

- Platoblockchain. Intelijen Metaverse Web3. Pengetahuan Diperkuat. Akses Di Sini.

- Sumber: https://www.orbex.com/blog/en/2022/12/us-dollar-2023-outlook

- a

- Tentang Kami

- mengakses

- kegiatan

- agresif

- Semua

- Meskipun

- antara

- dan

- Diantisipasi

- sekitar

- perhatian

- kembali

- Saldo

- Neraca keuangan

- makhluk

- di bawah

- TERBAIK

- antara

- perubahan

- bergabung

- bagaimana

- kedatangan

- Konsensus

- menganggap

- terus

- Core

- inflasi inti

- bisa

- CPI

- mentah

- Permintaan

- perbedaan

- berbeda

- perbedaan

- tidak jujur

- Dolar

- turun

- pengemudi

- Awal

- Ekonomis

- ekonom

- ekonomi

- tinggi

- pekerjaan

- energi

- cukup

- peristiwa

- harapan

- diharapkan

- mengharapkan

- luas

- faktor

- lebih cepat

- Fed

- beberapa

- angka-angka

- Menemukan

- Pertama

- fluktuasi

- diikuti

- Depan

- umumnya

- geopolitik

- akan

- baik

- Pemerintah

- pengeluaran pemerintah

- membintangi

- membantu

- lebih tinggi

- Mendaki

- HTTPS

- in

- Cenderung

- Pada meningkat

- inflasi

- mempengaruhi

- mulanya

- bunga

- Suku Bunga

- isu

- IT

- pemeliharaan

- Jenis

- Terakhir

- Tahun lalu

- terkemuka

- sedikit

- hidup

- Lot

- Utama

- banyak

- Pasar

- riset pasar

- pasar

- cara

- mungkin

- saat

- bulan

- lebih

- paling

- New

- Tahun Baru

- berita

- berikutnya

- ONE

- Pendapat

- Optimis

- Outlook

- utama

- Perdamaian

- bagian

- path

- periode

- plato

- Kecerdasan Data Plato

- Data Plato

- posisi

- kekuasaan

- di harga

- Mendorong

- Perempat

- pemeliharaan

- Penilaian

- kenaikan tarif

- Tarif

- alasan

- resesi

- pemulihan

- menurunkan

- relatif

- tinggal

- sisa

- BERKALI-KALI

- merupakan

- membutuhkan

- penelitian

- Risiko

- Tersebut

- tampaknya

- sentimen

- Pendek

- penting

- signifikan

- hanya

- situasi

- lambat

- Pelan - pelan

- So

- sejauh ini

- beberapa

- Pengeluaran

- awal

- Tangga

- berhenti

- kekuatan

- kuat

- terminal

- Grafik

- The Fed

- tema

- berpikir

- Melalui

- waktu

- untuk

- terlalu

- lintasan

- kecenderungan

- benar

- MENGHIDUPKAN

- Berbalik

- bawah

- us

- Dolar Amerika

- Apa

- apakah

- yang

- SIAPA

- akan

- Musim dingin

- akan

- tahun

- zephyrnet.dll