Nilai total kredit karbon yang diperdagangkan di pasar untuk membantu entitas mencapai tujuan nol bersih mereka dapat bernilai $1 triliun pada awal tahun 2037, menurut laporan baru-baru ini oleh BloombergNEF.

Kredit pengurangan emisi atau kredit karbon yang terverifikasi diperdagangkan di pasar karbon sukarela (VCM), setara dengan 1 ton karbon dikurangi atau dihilangkan. Di bawah strukturnya saat ini, VCM “tidak dibangun untuk sukses”, kata BloombergNEF. Tetapi penyedia penelitian juga mencatat bahwa:

“Definisi kualitas yang lebih ketat dan penekanan yang lebih besar pada penghilangan karbon dapat memperkuat kepercayaan pasar, mengangkat harga, dan mendorong permintaan.”

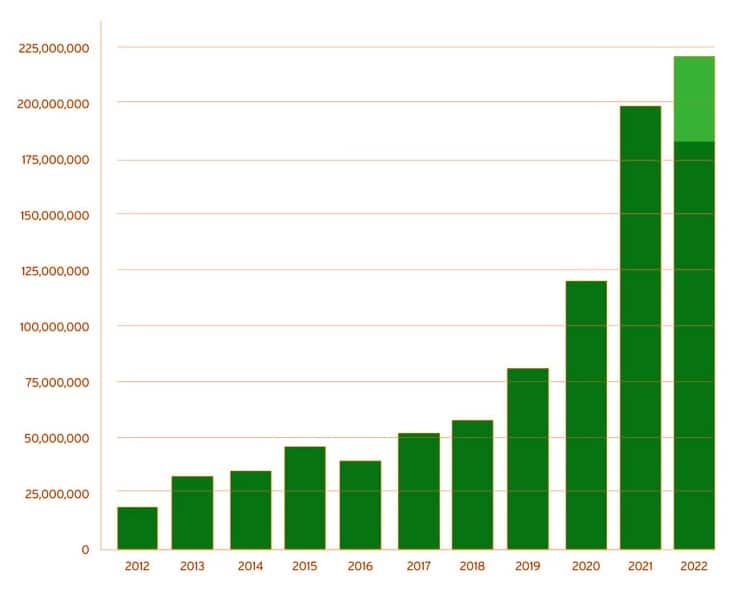

Pertumbuhan VCM (2021 – 2022)

Investasi dalam proyek VCM berkembang menjadi $ 10 miliar pada tahun 2022, naik dari $ 7 miliar pada tahun 2021, sebuah laporan baru telah ditemukan. Namun pasar gagal tumbuh tahun lalu seperti yang dilaporkan BNEF dalam Outlook Pengimbangan Karbon Jangka Panjangnya.

- Perusahaan hanya membeli 155 juta kredit karbon sebagai kompensasi, turun 4% dari 2021. Alasan utamanya adalah ketakutan akan risiko reputasi karena membeli kredit berkualitas rendah.

Tapi pasokan kredit karbon melonjak 2%, dengan jumlah 255 juta karbon offset yang dihasilkan secara global. Hebatnya, pasokan kredit dari “penghindaran deforestasi” turun sepertiga dari 2021 ke 2022.

Ada tuduhan greenwashing dalam membeli kredit karbon dari proyek berbasis alam yang memiliki dampak lingkungan yang dipertanyakan. proyek REDD+, khususnya, masih dikritik setelah analisis mengklaim mereka menghasilkan "kredit hantu".

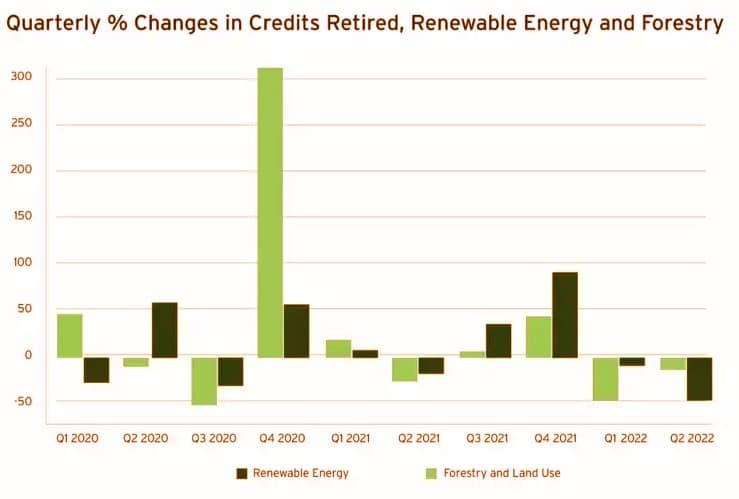

Dalam analisis pasar yang berbeda oleh AlliedOffsets, kurangnya pertumbuhan VCM disebabkan oleh a perlambatan dalam penghentian kredit karbon. Tahun 2022 telah melihat perlambatan pertumbuhan pensiunan setelah ledakan tahun lalu seperti yang terlihat pada grafik di bawah ini.

Pensiun Kredit Karbon Sukarela

Secara khusus, penghentian kredit energi terbarukan dan kehutanan menurun dalam dua kuartal berturut-turut seperti yang ditunjukkan di bawah ini. Ini pertama kali terjadi dalam sejarah VCM.

Proyeksi VCM BNEF Dalam 3 Skenario

-

Skenario Pasar Kredit Sukarela

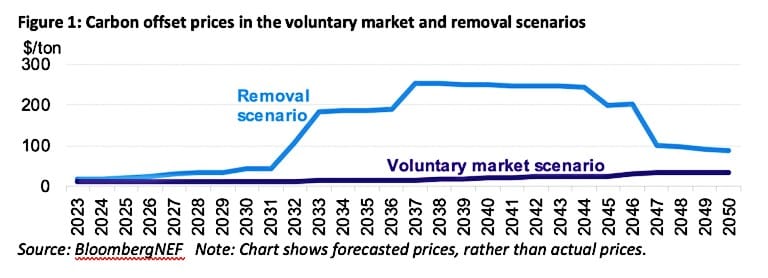

Grafik BNEF memodelkan penawaran, permintaan, dan harga untuk kredit penggantian kerugian karbon di bawah tiga skenario yang berbeda pada tahun 2050. Di bawah setiap skenario, permintaan tumbuh pada tingkat yang berbeda, begitu juga dengan harga.

Dalam skenario pertama, entitas bisa membeli semua jenis kredit karbon untuk memenuhi tujuan dekarbonisasi mereka. Dalam hal ini, mereka akan membutuhkan tentang 5.4 miliar kredit setiap tahun pada tahun 2050. Ada kelebihan pasokan kredit dan 8 miliar dari mereka akan diproduksi setiap tahun, sebagian besar dari penggundulan hutan yang dihindari.

Seperti yang ditunjukkan pada grafik di atas, harga karbon dalam skenario VCM hanya akan naik $12/ton pada tahun 2030 dan $35/ton pada tahun 2050. Total nilai pasar hanya akan $ 15 miliar setiap tahun pada tahun 2030. Tetap saja, itu a 650% meningkat dari valuasi $2 miliar pada tahun 2022.

2. Skenario Penghapusan

Di bawah skenario kedua ini, kredit karbon dari proyek yang benar-benar menghilangkan karbon dari udara hanya dihitung. Mereka yang berasal dari proyek penggundulan hutan atau energi bersih bukan bagian dari pasokan.

Dengan demikian, persediaan akan sedikit pada tahun 2037 teknologi penghilangan karbon, misalnya tangkapan udara langsung (DAC), masih mahal untuk ditingkatkan. Harga karbon untuk pemindahan jauh lebih tinggi daripada skenario VCM di ~ $250/ton. Nilai pasar tahunan akan setinggi $ 1 triliun.

Tetapi karena DAC dan teknologi penghilangan karbon lainnya menerima lebih banyak investasi, biaya akan turun di bawah $100/ton pada tahun 2050.

Namun, harga yang tinggi dapat mendorong beberapa perusahaan untuk menaruh uang mereka pada strategi nol bersih lainnya untuk mengimbangi karbon. Atau lebih buruk lagi, itu mungkin memaksa mereka untuk mengabaikan tujuan iklim mereka sepenuhnya jika kredit penghilangan karbon tetap terlalu mahal bagi mereka untuk mengimbangi emisi.

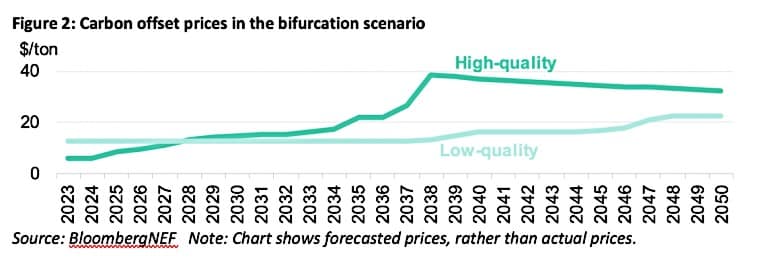

3. Skenario Bifurkasi (Dua Cabang Pasar).

Perdebatan tentang apa yang membuat kredit karbon berkualitas tinggi berlanjut hingga hari ini. Stakeholder - investor, perusahaan, dan nirlaba - percaya bahwa mendefinisikan kualitas melibatkan serangkaian kriteria. Yang utama termasuk tambahan, keabadian, dan manfaat tambahan (manfaat selain pengurangan emisi).

- Akibatnya, skenario BNEF ketiga muncul dari perdebatan ini – percabangan atau pemisahan pasar menjadi dua cabang.

Di cabang yang lebih kecil terletak pasar yang kurang likuid untuk kredit karbon berkualitas tinggi. Ini termasuk kredit dari proyek teknologi penghilangan karbon dan solusi berbasis alam di Oseania, Afrika, dan Amerika Utara.

Permintaan akan kredit karbon berkualitas tinggi memuncak pada 433 juta hanya pada tahun 2030 dan 1.3 miliar pada tahun 2050. Dan pembeli juga akan memiliki pasokan yang lebih kecil dibandingkan dengan skenario lainnya, di 1.4 miliar dan 3.2 miliar dalam periode yang sama. Harga karbon mencapai $38/ton pada tahun 2039 sebelum jatuh ke $32/ton pada tahun 2050.

Di cabang lain adalah pasar yang lebih besar untuk kredit berkualitas rendah dari pembangkit energi dan solusi berbasis alam di Amerika Latin dan Asia. Harga hanya akan di $12/ton pada tahun 2025 dan puncak di saja $22/ton pada tahun 2050.

- Entitas yang mengandalkan pasar ini untuk mengimbangi emisinya mungkin harus menghadapi risiko reputasi yang lebih besar.

Secara keseluruhan, hasil dari skenario pasar ketiga ini dapat berubah tergantung pada apa yang merupakan kredit offset berkualitas rendah dan berkualitas tinggi. Apa yang akan membantu memperjelas tingkatan kualitas adalah penyederhanaan dan standarisasi pembelian kredit karbon.

Standarisasi di Pasar Kredit Karbon

Standardisasi dapat mendorong lebih banyak likuiditas pasar dan membantu pemangku kepentingan memutuskan strategi penyeimbangan mereka dengan lebih baik. Pertukaran karbon, penyedia teknologi, dan inisiatif sektor swasta bekerja keras untuk mencapai hal ini.

Tetapi pembeli dapat menjadi lebih bingung jika banyak kelompok menangani masalah ini secara terpisah.

Kyle Harrison, Kepala Riset Keberlanjutan di BNEF dan penulis utama laporan mengatakan:

“Pembeli membutuhkan transparansi, definisi yang jelas seputar kualitas dan akses mudah ke pasokan premium, atau tahun-tahun mendatang akan menyerupai apa yang kita lihat di tahun 2022. Perubahan ini akan mengirimkan sinyal permintaan ke proyek yang memberikan dampak dekarbonisasi terbesar dan membutuhkan investasi paling besar.”

Dia lebih jauh menambahkan bahwa standardisasi adalah perlombaan luar angkasa pasar kredit karbon. Hanya dengan menyelesaikan masalah ini pasar karbon dapat tumbuh beberapa kali lipat.

- Konten Bertenaga SEO & Distribusi PR. Dapatkan Amplifikasi Hari Ini.

- Platoblockchain. Intelijen Metaverse Web3. Pengetahuan Diperkuat. Akses Di Sini.

- Sumber: https://carboncredits.com/voluntary-carbon-market-can-be-worth-1-trillion-in-2037/

- 1

- 2021

- 2022

- a

- Tentang Kami

- atas

- mengakses

- Menurut

- Tuduhan

- Mencapai

- sebenarnya

- menambahkan

- menangani

- Afrika

- Setelah

- UDARA

- Amerika

- analisis

- dan

- tahunan

- Setiap tahun

- Lain

- selain

- sekitar

- Asia

- penulis

- dihindari

- menjadi

- sebelum

- makhluk

- Percaya

- di bawah

- Manfaat

- Lebih baik

- Milyar

- membeli

- Cabang

- cabang

- dibangun di

- pembeli

- Pembelian

- menangkap

- karbon

- kredit karbon

- kasus

- perubahan

- Perubahan

- Grafik

- energi bersih

- jelas

- Iklim

- Perusahaan

- dibandingkan

- kepercayaan

- bingung

- berturut-turut

- terus

- Biaya

- bisa

- kredit

- Kredit

- kriteria

- kritik

- terbaru

- data

- hari

- transaksi

- perdebatan

- dekarbonisasi

- mendefinisikan

- deforestasi

- Permintaan

- Tergantung

- berbeda

- langsung

- turun

- mendorong

- setiap

- Awal

- efek

- muncul

- emisi

- emisi

- tekanan

- energi

- proyek energi

- sepenuhnya

- entitas

- lingkungan

- Setara

- mahal

- Gagal

- Jatuh

- takut

- perusahaan

- Pertama

- pertama kali

- kekuatan

- ditemukan

- dari

- dari 2021

- lebih lanjut

- masa depan

- dihasilkan

- generasi

- Secara global

- Go

- Anda

- grafik

- lebih besar

- terbesar

- Grup

- Tumbuh

- tumbuh

- Pertumbuhan

- terjadi

- Sulit

- kepala

- membantu

- High

- berkualitas tinggi

- lebih tinggi

- sejarah

- HTTPS

- Dampak

- in

- Di lain

- memasukkan

- termasuk Kredit

- Meningkatkan

- inisiatif

- investasi

- Investasi

- Investor

- isu

- IT

- Kekurangan

- lebih besar

- Terakhir

- Tahun lalu

- Latin

- Amerika Latin

- memimpin

- Cair

- Likuiditas

- jangka panjang

- utama

- MEMBUAT

- Membuat

- banyak

- Pasar

- Analisis Pasar

- hal

- max-width

- Pelajari

- uang

- lebih

- paling

- Perlu

- bersih

- New

- Nirlaba

- utara

- Amerika Utara

- terkenal

- mengimbangi

- perintah

- Lainnya

- Outlook

- bagian

- tertentu

- Puncak

- periode

- plato

- Kecerdasan Data Plato

- Data Plato

- Premium

- harga

- swasta

- sektor swasta

- menghasilkan

- Diproduksi

- proyeksi

- memprojeksikan

- pemberi

- penyedia

- menempatkan

- kualitas

- Ras

- Tarif

- mencapai

- alasan

- menerima

- baru

- mengurangi

- mengurangi

- mengurangi emisi

- tinggal

- pemindahan

- menghapus

- Dihapus

- Terbarukan

- energi terbarukan

- melaporkan

- Dilaporkan

- penelitian

- menyelesaikan

- pensiun

- keras

- Risiko

- risiko

- Tersebut

- sama

- Skala

- skenario

- Kedua

- sektor

- set

- beberapa

- Pendek

- ditunjukkan

- sinyal

- menyederhanakan

- Melambat

- lebih kecil

- So

- Solusi

- beberapa

- Space

- perlombaan luar angkasa

- stakeholder

- standardisasi

- Masih

- strategi

- struktur

- seperti itu

- menyediakan

- Keberlanjutan

- tech

- Teknologi

- Grafik

- Grafik

- Proyek

- mereka

- Ketiga

- tiga

- waktu

- untuk

- ton

- terlalu

- Total

- diperdagangkan

- Transparansi

- Triliun

- bawah

- Penilaian

- nilai

- berbagai

- W3

- webp

- Apa

- akan

- kerja

- bernilai

- akan

- tahun

- tahun

- zephyrnet.dll

- nol