Gli HODLer di Bitcoin vivono secondo le parole della canzone di successo di Rick Astley del 1987, "Never Gonna Give You Up". Molti hanno mantenuto le loro posizioni per anni, attraverso forti diminuzioni dei prezzi, solo per vedere il prezzo salire fino a nuovi massimi ogni anno. A differenza del trading a breve termine, si tratta di una strategia di investimento buy-and-hold che sembra funzionare.

A Janet Yellen non importa.

Il 23 ottobre il segretario al Tesoro Janet Yellen ha annunciato che una proposta di tassa sulle plusvalenze non realizzate – sì, i guadagni derivanti da investimenti che non sono ancora stati venduti – potrebbe aiutare a finanziare la spesa sociale del presidente Biden, ora ridotta, di 1.75 trilioni di dollari. Il presidente della Commissione Finanze del Senato, Ron Wyden, ha avuto l’idea che rappresenterebbe un cambiamento epocale nel modo in cui i cittadini statunitensi vengono tassati.

Se la Yellen e il Congresso degli Stati Uniti riusciranno a farcela, gli investitori più facoltosi potrebbero essere tassati su tali plusvalenze non realizzate, ovvero sull’apprezzamento dei loro asset. L’imposta si applicherebbe a tutte le “proprietà”, che includono azioni, immobili, oro e persino criptovalute come bitcoin. L’IRS non considera la criptovaluta come una valuta, ma piuttosto come una proprietà. Ogni volta che vendi o spendi criptovaluta, hai una transazione imponibile che risulta in una plusvalenza o in una minusvalenza.

Janet Yellen Foto Politica.com

Lo sforzo sarebbe un tentativo di spremere più tasse dalle famiglie più ricche d’America, valutando una tassa sui beni che si sono apprezzati ma non sono stati ancora venduti. Il piano di Wyden lo farebbe

si applicano a coloro che hanno un patrimonio superiore a 1 miliardo di dollari o a coloro che sperimentano per tre anni consecutivi un reddito superiore a 100 milioni di dollari. Il reddito è facilmente verificabile dalle dichiarazioni dei redditi, ma il patrimonio, beh, diventa un po’ più complicato. Alcuni asset hanno un prezzo pubblico, ma molti non lo sono.

Alcuni membri del Congresso apparentemente non sono entusiasti del fatto che alcune persone benestanti possano ricevere poco o nessun reddito corrente, non pagare tasse e tuttavia vedere la loro ricchezza crescere esponenzialmente nel tempo. Attualmente, i super-ricchi possono detenere asset che si stanno apprezzando, non venderne nessuno, ma finanziare il proprio stile di vita prendendo a prestito i loro vasti possedimenti. Ha perfettamente senso dato che ci troviamo in un periodo prolungato di tassi di interesse prossimi allo zero%. Non sorprende che il Congresso non ne sia felice.

Va notato che il piano di tassazione delle plusvalenze non realizzate non è la stessa cosa di una “tassa sulla ricchezza” del tipo proposto dalla senatrice Elizabeth Warren. Un’imposta sul patrimonio verrebbe imposta sul valore di tutti i beni, non solo su quelli che hanno registrato un apprezzamento. Le due tasse sono simili, ma decisamente diverse. La presidente della Camera Nancy Pelosi, lei stessa una delle più ricche investitrici del Congresso, ha detto domenica scorsa: “Probabilmente avremo un’imposta sul patrimonio”, dimostrando di non comprendere la differenza.

Quanto può essere complessa questa tassa?

In qualità di Dottore Commercialista Certificato di professione, penso di poter prevedere molte complicazioni che potrebbero derivare dall'imposizione di un'imposta sulle plusvalenze non realizzate.

1. valutazioni. Ogni bene posseduto da queste persone benestanti dovrebbe essere valutato, ogni singolo anno. La valutazione di un'azienda strettamente controllata è un processo costoso e dispendioso in termini di tempo. Non è possibile che queste valutazioni possano essere effettuate in modo tempestivo ogni anno per essere incluse nella dichiarazione dei redditi. (Pensate a qualcuno come l’ex presidente Donald Trump, che ha interessi in oltre 500 aziende strettamente controllate.)

2. Soggettività. Non tutti gli asset sono facili da valutare. Certo, tutti sanno quanto le azioni di Jeff Bezos in Amazon si apprezzano ogni anno, e lo stesso vale per Elon Musk. Anche le partecipazioni in Bitcoin sono facili da valutare. Questi asset sono tutti negoziati pubblicamente. Questo è un risultato a portata di mano per questo tipo di tassa. Ma, come nel caso delle aziende a controllo stretto menzionate sopra, non è facile valutare beni come opere d’arte, collezioni di vini, yacht e aeroplani. Chi può dire quanto vale un pezzo di Picasso quest’anno? Sicuramente c’è molta soggettività in gioco. Anche il settore immobiliare è difficile da valutare ed è soggetto a molti fattori.

3. Reportistica. Come verrebbe effettuata la rendicontazione del valore di questi beni? Le società di intermediazione sarebbero tenute a emettere moduli che dettagliano il valore equo di mercato di tutti gli asset alla fine di ogni anno, il che senza dubbio susciterebbe qualche opposizione. Anche gli altri custodi dovrebbero riferire? Scambi di criptovaluta, per esempio? Tieni presente che molti cittadini statunitensi acquistano la loro criptovaluta su borse estere, che non sono soggette ad alcuna regolamentazione del Tesoro statunitense. Per non parlare dei milioni di possessori che custodiscono autonomamente i propri bitcoin! L'IRS potrebbe non esserne a conoscenza.

4. Liquidità. Contribuenti come Jeff Bezos ed Elon Musk detengono sostanzialmente tutto il loro patrimonio netto nelle azioni delle società che gestiscono. Pagare una tassa annuale sul valore di tali azioni, ogni anno, richiederebbe senza dubbio la vendita di alcune partecipazioni. I mercati degli asset potrebbero dover attraversare un periodo di svendita annuale per generare liquidità per la nuova tassa. L’IRS attualmente accetta solo dollari USA per il pagamento delle tasse. Non accetteranno nemmeno bitcoin o altre criptovalute. Pertanto, la tassa indurrebbe anche una certa vendita di risorse digitali.

Dove andrebbe a finire tutto questo? Audit: ciò porterebbe a controlli fiscali lunghi, prolungati e complicati, con contenziosi, ricorsi e accordi estesi. I ricchi possono assumere e assumono i migliori avvocati fiscali disponibili, quindi questo processo continuerebbe per anni senza soluzione. Il Congresso può contare sul fatto che le entrate fiscali affluiranno senza intoppi nelle casse del governo, ma non è possibile che le cose vadano in questo modo.

Foto Polstontax.com

Ecco un’altra domanda relativa a tale tassa. Volevo perdite non realizzate contare a favore del contribuente? Le attività in calo di valore verrebbero compensate da quelle che si stanno apprezzando, tassando così l’aumento netto aggregato della ricchezza? Non è ancora chiaro.

Le diminuzioni di valore potrebbero essere compensate con gli aumenti, generando così ingenti rimborsi fiscali negli anni futuri? Viene in mente il mercato ribassista dei bitcoin del 2018, quando il prezzo di un bitcoin è sceso da oltre $ 19,000 a circa $ 3,300, un calo del valore dell’80%. (Pensate, anche, agli anni di crolli del mercato azionario, come nel 2008-2009.) Senza dubbio, il Tesoro non vorrà tagliare gli assegni di rimborso per i ricchi. Si tratta di questioni enormemente complicate che, a quanto pare, non sono state ben pensate.

Un altro grosso problema che coinvolge una proposta di tassa sulle plusvalenze non realizzate sarebbe l’applicazione. L’Agenzia delle Entrate non può nemmeno rispondere alle telefonate dei contribuenti o dei professionisti fiscali in questo momento. Non possono rispondere alla corrispondenza entro un anno. Da dove verrebbero tutti questi agenti delle forze dell’ordine? Per non parlare del fatto che ogni azienda del paese si trova ad affrontare una carenza di lavoratori.

Il test di costituzionalità

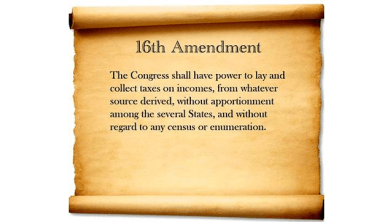

Il 16° emendamento alla Costituzione degli Stati Uniti autorizza la tassazione del “reddito” e tale formulazione ha dato origine a una lunga storia di cause legali che coinvolgono varie forme di tassazione. La giurisprudenza ha riscontrato che qualcosa definito reddito ha a che fare con la persona che ha il controllo completo sulla fonte del denaro e può usarlo come meglio crede. Ciò non si adatta perfettamente alla situazione di guadagni non realizzati. In effetti, anche per pagare questa tassa, sarebbe necessaria una certa liquidità derivante dall’investimento.

Il testo dell'emendamento, se preso alla lettera, sembrerebbe consentire solo tasse sul reddito, e certamente non sulla ricchezza. Sia che un aumento della ricchezza, sulla carta, rappresenta il reddito, sarà una questione di competenza dei tribunali.

Foto Occupy.com

Si ferma ai miliardari? E le tasse statali?

Il Revenue Act del 1913 imponeva un’imposta sul reddito agli individui con un reddito superiore a 3,000 dollari. Adeguato all’inflazione, sono circa $ 75,000 in dollari odierni. La tassa ha colpito circa il 3% dei cittadini statunitensi. Ovviamente, l’imposta sul reddito crebbe e crebbe fino a colpire oltre il 50% dei cittadini, e furono aggiunte le tasse sulla previdenza sociale e sull’assistenza sanitaria statale, così che quasi

ogni lavoratore paga le tasse. E questo è il timore sia con un’imposta sul patrimonio che con un’imposta sulle plusvalenze non realizzate. Entro quanto tempo questa tassa diminuirà fino a colpire sempre più contribuenti?

Tassare poche centinaia di miliardari è un passo, ma, come per l’imposta sul reddito, il denaro vero è nelle mani del pubblico più ampio. Gli aumenti delle tasse sui ricchi non possono portare alcunché.

Ecco un pensiero spaventoso: questa tassa un giorno potrebbe essere applicata al valore delle persone conti pensione? Attualmente, questo non è sul tavolo del Congresso, ma alcuni membri hanno espresso indignazione per le ingenti somme che alcune persone benestanti hanno accumulato nei conti dell’IRA.

Pensiero spaventoso numero due: Gli Stati seguiranno l’esempio? Oh ragazzi, New York e la California sarebbero le prossime in fila per prendere una fetta di quella torta? Potrebbe succedere.

E le aziende?

Finora non si è parlato dell’applicazione di questa tassa sui beni aziendali. Piuttosto, circola una proposta che imporrebbe un’imposta minima del 15% su tutte le società, poiché la precedente imposta minima alternativa è stata abrogata nel 2017.

Un’imposta sulle plusvalenze non realizzate sugli asset societari potrebbe colpire particolarmente duramente chi possiede beni immobili, ma vengono in mente anche le aziende con bitcoin. La società per azioni di Michael Saylor, MicroStrategy, è attualmente seduta su guadagni non realizzati di oltre 2 miliardi di dollari dal suo stack bitcoin. Lo stesso per Tesla e Square, e molti altri.

Se questa tassa sugli utili non realizzati fosse non applicato alle società, allora posso vedere alcune balene bitcoin mettere i loro soldi in una società, con l'aiuto di alcuni astuti avvocati fiscali.

Possibilità di passaggio?

A questo punto, non vi è alcuna indicazione di quali siano le probabilità che questa tassa venga approvata dal Congresso. Con i democratici che detengono una maggioranza esigua alla Camera e al Senato, ciò sembra del tutto possibile. E, con la spesa già ridotta rispetto al prezzo originale di 3.5 trilioni di dollari, le possibilità sembrano migliori. Le votazioni alla Camera e al Senato sono attese prima del Ringraziamento.

Una cosa è certa: quando viene imposta una tassa, le persone colpite faranno tutto ciò che è in loro potere per aggirarla.

Ha detto Leonard Burman, cofondatore del Tax Policy Center:

“Se si fissa una soglia, si dà alle persone un forte incentivo a riorganizzare i propri affari per mantenere il reddito e la ricchezza al di sotto della soglia”.

Questo è un guest post di Rick Mulvey. Le opinioni espresse sono interamente proprie e non riflettono necessariamente quelle di BTC Inc o Bitcoin Magazine.

Fonte: https://bitcoinmagazine.com/business/unrealized-capital-gains-tax-stock-bitcoin

- '

- "

- 000

- 7

- agenti

- Aerei

- Tutti

- Amazon

- ha annunciato

- appelli

- in giro

- attività

- Attività

- Mercato dell'orso

- MIGLIORE

- Bezos

- Conto

- Miliardo

- miliardari

- Po

- Bitcoin

- balene bitcoin

- Prestiti

- breakout

- mediazione

- BTC

- BTC Inc

- affari

- aziende

- Acquistare

- California

- capitale

- che

- casi

- Contanti

- presidente

- probabilità

- il cambiamento

- Controlli

- cofondatore

- Aziende

- azienda

- Congresso

- continua

- Corporazioni

- Corte

- Corti

- cryptocurrencies

- criptovaluta

- Scambi di criptovaluta

- Valuta

- Corrente

- dati

- giorno

- Democratici

- dettaglio

- digitale

- Risorse digitali

- dollari

- Donald Trump

- Cadere

- caduto

- Elon Musk

- tenuta

- Evento

- Cambi Merce

- esperienza

- di fronte

- fiera

- famiglie

- finanziare

- in forma

- flusso

- seguire

- futuro

- Dare

- Oro

- Enti Pubblici

- afferrare

- Crescere

- GUEST

- Ospite Messaggio

- assumere

- storia

- Hodlers

- tenere

- Casa

- case

- Come

- HTTPS

- Enorme

- idea

- Immagine

- Reddito

- Aumento

- inflazione

- interesse

- Tassi di interesse

- Internal Revenue Service

- investimento

- Investimenti

- Investitori

- coinvolto

- IRS

- IT

- Jeff Bezos

- conoscenze

- Legge

- avvocati

- portare

- linea

- Liquido

- Contenzioso

- Lunghi

- guardò

- Rappresentanza

- Mercati

- Matters

- Media

- Medicare

- Utenti

- Meta

- milione

- soldi

- nocchi pelosi

- rete

- New York

- Opinioni

- minimo

- Altro

- Carta

- Paga le

- pagamenti

- Persone

- Giocare

- politica

- Presidente

- Presidente Donald Trump

- prezzo

- proprietà

- proposta

- la percezione

- beni immobili

- normativa

- rapporto

- problemi

- Le vendite

- RON

- Ron Wyden

- Correre

- problemi di

- vede

- venda

- Senato

- Senatore

- senso

- Taglia

- So

- Social

- venduto

- Speaker

- spendere

- Spendere

- quadrato

- Regione / Stato

- stati

- azione

- borsa

- Azioni

- Strategia

- imposta

- Tassazione

- Tasse

- Tesla

- test

- L’ORIGINE

- tempo

- commercio

- Trading

- delle transazioni

- briscola

- noi

- valutazioni

- APPREZZIAMO

- valutato

- voti

- conigliera

- Ricchezza

- OMS

- entro

- parole

- lavoratori

- valore

- anno

- anni