- Gli indici azionari di riferimento della Cina hanno sottoperformato rispetto al resto del mondo.

- I deboli dati macroeconomici e il rischio geopolitico hanno rafforzato il recente periodo di debolezza.

- La banca centrale cinese, la PBoC, potrebbe essere costretta ad adottare politiche accomodanti più proattive.

La scorsa settimana, le performance degli indici azionari di riferimento cinesi e dei suoi proxy hanno sottoperformato il resto del mondo. In termini di rendimenti da inizio settimana, al momento in cui scrivo, il CSI 300 e il China A50 hanno registrato perdite rispettivamente del -1.10% e del -0.90% rispetto all'ETF dell'MSCI All-Country Word Index pari a -0.40%.

Inoltre, anche gli indici azionari di riferimento di Hong Kong sono rimasti indietro questa settimana, con perdite osservate nell'indice Hang Seng (-2.00%) e nell'indice Hang Seng China Enterprise (-1.70%). L'eccezione finora è rappresentata dall'indice Hang Seng TECH, che è fortemente concentrato nei titoli Big Tech cinesi, che ha ridotto la perdita da inizio settimana compresa tra -3.5% e -0.15%, assistito dai risultati degli utili del primo trimestre migliori del previsto di e- gigante del commercio, JD.com.

I deboli dati macroeconomici esercitano pressioni al ribasso sull’obiettivo di crescita del PIL cinese del 5% per il 2023

I recenti dati economici chiave provenienti dalla Cina hanno indicato che lo scatto di crescita derivante dalle politiche di “riapertura zero post-Covid” si è dissipato.

Le attività manifatturiere sono tornate in contrazione ad aprile dopo tre mesi consecutivi di crescita e anche il settore dei servizi mostra segni di stanchezza in termini di espansione con il Caixin Services PMI per aprile che è sceso a 56.4 dal massimo in 28 mesi di 57.8 registrato a marzo.

Le pressioni inflazionistiche sono state sorprendentemente deboli in Cina, nonostante le recenti politiche orientate alla crescita attuate dalle principali agenzie statali responsabili delle politiche. Gli ultimi dati sull’indice dei prezzi al consumo di aprile sono scesi allo 0.1% su base annua, il 3rd mese consecutivo di rallentamento al di sotto del 2%, e i prezzi alla produzione misurati dall’indice dei prezzi alla produzione sono crollati al -3.6% su base annua, il settimo mese consecutivo di contrazione.

Questi dati indicano un contesto esterno debole e la mancanza di inerzia da parte della domanda interna nel coprire il deficit ha aumentato il rischio di una spirale deflazionistica in Cina, una miscela tossica che potrebbe persistere se non affrontata. Inoltre, le pressioni inflazionistiche in Cina sono ben al di sotto della media del tasso di inflazione tra i paesi emergenti e sviluppati.

L’accresciuto rischio geopolitico potrebbe allontanare gli investitori stranieri

Gli investimenti diretti esteri e i flussi di portafoglio verso la Cina potrebbero rallentare a causa delle ultime politiche guidate dal governo che restringono l’accesso straniero alle informazioni sensibili sulle società cinesi e sui dirigenti con responsabilità strategiche in un contesto di crescenti tensioni con gli Stati Uniti.

Inoltre, una precedente iniziativa aveva esortato le imprese statali a eliminare gradualmente le “Big Four” riconosciute a livello internazionale per gli audit in Cina a causa di problemi di sicurezza dei dati.

Tutte queste misure creeranno una sfumatura di “opacità” nei mercati finanziari cinesi che potrebbe scoraggiare gli afflussi di capitali esteri nonostante il mercato azionario cinese abbia una valutazione più economica rispetto a quello statunitense; l’MSCI China viene scambiato con un rapporto prezzo/utili a termine di 10.2 rispetto a un rapporto di 18.0 dell’S&P 500 statunitense sulla base dei dati di Refinitiv al 10 maggio 2023.

La banca centrale cinese e la PBoC potrebbero essere costrette ad aprire il rubinetto della liquidità

La crescita del credito in Cina ha registrato una significativa moderazione nel mese di aprile, dove il finanziamento aggregato ha raggiunto 1.22 miliardi di yuan, al di sotto delle previsioni di consenso di 2 miliardi di yuan. Inoltre, la crescita di M2, la misura più ampia dell’offerta di moneta, è scesa al 12.4% su base annua, il ritmo più lento osservato finora quest’anno.

L'attuale posizione della PBoC nel promuovere la crescita segue il copione di un approccio mirato piuttosto che uno stile di allentamento quantitativo a tutto campo per evitare che risorse improduttive vengano impiegate in attività speculative.

Considerato che il precedente incontro del Politburo di aprile ha sottolineato che la politica fiscale proattiva dovrebbe essere rafforzata e lavorare insieme alla politica monetaria per aumentare gli attuali livelli insufficienti di domanda, la PBoC potrebbe attuare un taglio del tasso di interesse sulla sua linea di prestito a medio termine (MLF) a un anno. tasso a breve, lunedì prossimo, 15 maggio, o a giugno per far fronte ai recenti dati macroeconomici deboli, come menzionato in precedenza; l’ultimo taglio del tasso FML a un anno è stato attuato nell’agosto 2022.

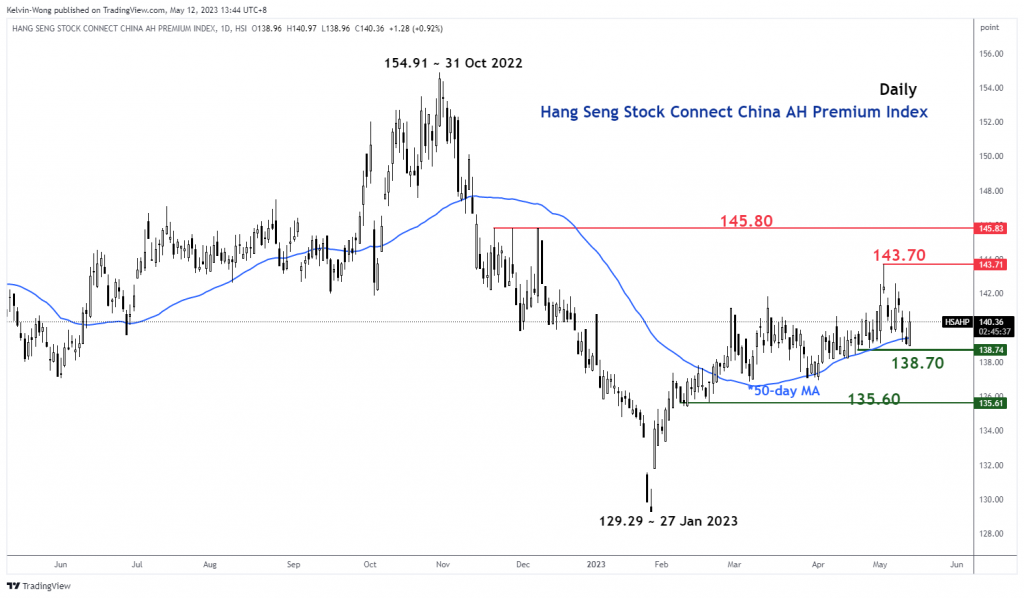

Il premio azionario China AH ha raggiunto un'area di supporto chiave

Fig 1: Andamento dell'indice Hang Seng Stock Connect China AH Premium al 12 maggio 2023 (Fonte: TradingView, fare clic per ingrandire il grafico)

L'indice Hang Seng Stock Connect China AH Premium misura il premio o lo sconto di prezzo assoluto delle azioni A cinesi rispetto alle azioni H a doppia quotazione a Hong Kong. Un livello superiore a 100 indica che le azioni A sono più costose delle azioni H e viceversa quando l’indice scende al di sotto di 100.

La recente contrazione del 3.3% dell'indice AH Premium dal suo massimo del 3 maggio 2023 pari a 143.71 ha raggiunto un supporto chiave a medio termine al livello di 138.70, definito da una media mobile a 50 giorni inclinata verso l'alto che l'indice ha negoziato al di sopra it dal 22 febbraio 2023.

Guardando dal punto di vista dell’analisi tecnica, l’indice AH Premium potrebbe iniziare a mettere in scena un rimbalzo in questo frangente e tale movimento sarà probabilmente rafforzato da politiche monetarie più proattive e accomodanti da parte della PBoC. Un potenziale movimento al rialzo dell’indice AH Premium potrebbe invertire la recente debolezza osservata negli indici azionari di riferimento cinesi.

Analisi tecnica Cina A50 – 12,300 rimane il supporto chiave da tenere d’occhio

Fig 2: Tendenza dell'A50 cinese al 12 maggio 2023 (Fonte: TradingView, fare clic per ingrandire il grafico)

I China A50 Index (un proxy per i futures FTSE China A50) non è riuscito ancora una volta a mettere in scena un breakout rialzista al di sopra della resistenza del range intermedio di 13,470 martedì 9 maggio; al secondo tentativo e da allora in poi ha registrato un calo del -3.7%.

Lo slancio rialzista a breve termine è ancora inesistente, come indicato dall'oscillatore RSI a 4 ore che è ancora al di sotto di una resistenza corrispondente al livello del 58% e ha spazio per un potenziale ulteriore calo prima di raggiungere una regione ipervenduta (sotto il 30%) .

Un punto da notare è che l’indice si sta ancora evolvendo in una potenziale configurazione rialzista a lungo termine imminente di “testa e spalle inversa” dal minimo del 15 marzo 2022 con il supporto fondamentale a medio termine a 12,300.

Un superamento di 13,470 vede la prossima resistenza arrivare a 14,100.

Il contenuto è solo a scopo informativo generale. Non è un consiglio di investimento o una soluzione per acquistare o vendere titoli. Le opinioni sono gli autori; non necessariamente quello di OANDA Business Information & Services, Inc. o di una delle sue affiliate, consociate, funzionari o direttori. Se desideri riprodurre o ridistribuire uno qualsiasi dei contenuti trovati su MarketPulse, un pluripremiato servizio di analisi di forex, materie prime e indici globali e sito di notizie prodotto da OANDA Business Information & Services, Inc., accedi al feed RSS o contattaci all'indirizzo info@marketpulse.com. Visita https://www.marketpulse.com/ per saperne di più sul ritmo dei mercati globali. © 2023 OANDA Business Information & Services Inc.

Ultimi post di Kelvin Wong (vedere tutte le)

- Distribuzione di contenuti basati su SEO e PR. Ricevi amplificazione oggi.

- PlatoAiStream. Intelligenza dei dati Web3. Conoscenza amplificata. Accedi qui.

- Coniare il futuro con Adryenn Ashley. Accedi qui.

- Acquista e vendi azioni in società PRE-IPO con PREIPO®. Accedi qui.

- Fonte: https://www.marketpulse.com/indices/china-equities-bulls-in-need-of-fresh-liquidity/kwong

- :ha

- :È

- :non

- :Dove

- ][P

- $ SU

- 1

- 10

- 100

- 12

- 13

- 14

- 15 anni

- 15%

- 2%

- 2022

- 2023

- 22

- 500

- 70

- 8

- 9

- a

- Chi siamo

- sopra

- Assoluta

- accesso

- Contabilità

- attività

- aggiunta

- indirizzo

- consigli

- affiliati

- Dopo shavasana, sedersi in silenzio; saluti;

- ancora

- contro

- agenzie

- a fianco di

- anche

- Tra

- tra

- an

- .

- ed

- in qualsiasi

- approccio

- Aprile

- SONO

- in giro

- AS

- At

- audit

- AGOSTO

- autore

- gli autori

- Avatar

- media

- premio

- lontano

- precedente

- Banca

- basato

- BE

- stato

- prima

- sotto

- Segno di riferimento

- Big

- grande tecnologia

- Incremento

- Scatola

- breakout

- Bullish

- Bulls

- affari

- Acquistare

- by

- capitale

- centrale

- Banca Centrale

- Grafico

- più economico

- Cina

- Cine

- Cinese

- clicca

- COM

- combinazione

- arrivo

- Materie prime

- concentrato

- preoccupazioni

- intruglio

- condotto

- Configurazione

- Connettiti

- Collegamento

- consecutivo

- Consenso

- Consumer

- Indice dei prezzi al consumo

- contatti

- contenuto

- contrazione

- Corporazioni

- Corrispondente

- paesi

- Corsi

- coprire

- creare

- CSI

- CSI 300

- Corrente

- taglio

- dati

- la sicurezza dei dati

- Rifiuta

- definito

- deflazionistico

- Richiesta

- schierato

- Nonostante

- sviluppato

- dirette

- Amministrazione

- Codice Sconto

- Domestico

- giù

- svantaggio

- dovuto

- e-commerce

- In precedenza

- Guadagni

- facilitando

- Economico

- o

- Elliott

- emergenti del mondo

- sottolineato

- ingrandire

- Impresa

- aziende

- Ambiente

- Titoli di capitale

- ETF

- Etere (ETH)

- evoluzione

- eccezione

- exchange

- espansione

- costoso

- esperienza

- esperto

- esterno

- Facility

- fabbrica

- fallito

- lontano

- fatica

- Febbraio

- finanziario

- finanziamento

- Trovare

- Aziende

- Fiscale

- flusso

- flussi

- i seguenti

- Nel

- forzato

- Previsione

- estero

- cambi

- forex

- Avanti

- essere trovato

- fresco

- da

- FTSE

- fondo

- fondamentale

- ulteriormente

- Futures

- PIL

- crescita del PIL

- Generale

- geopolitica

- gigante

- globali

- mercati globali

- va

- Crescita

- Crescita

- Appendere

- Hang Seng

- Avere

- capo

- pesantemente

- Alta

- Hong

- 香港

- HTTPS

- if

- imminente

- realizzare

- implementato

- in

- Inc.

- è aumentato

- Index

- indicato

- indica

- Indici

- inerzia

- inflazione

- tasso di inflazione

- inflazionistico

- Pressioni inflazionistiche

- afflussi

- informazioni

- iniziativa

- interesse

- TASSO D'INTERESSE

- Intermedio

- certificato

- ai miglioramenti

- investimento

- Investimenti

- IT

- SUO

- JD

- giugno

- Kelvin

- Le

- Kong

- Dipingere

- Cognome

- con i più recenti

- a sinistra

- prestito

- lente

- Livello

- livelli

- piace

- probabile

- Liquidità

- a lungo termine

- spento

- perdite

- Basso

- M2

- Macro

- gestione

- Marzo

- Rappresentanza

- prospettive di mercato

- ricerche di mercato

- MarketPulse

- Mercati

- max-width

- Maggio..

- misurare

- analisi

- incontro

- menzionato

- MLF

- Moda

- Impulso

- Lunedì

- Monetario

- Politica monetaria

- soldi

- fornitura di denaro

- Mese

- mese

- Scopri di più

- cambiano

- in movimento

- media mobile

- MSCI

- necessariamente

- Bisogno

- notizie

- GENERAZIONE

- Nota

- numerose

- of

- ufficiali

- on

- esclusivamente

- aprire

- Opinioni

- or

- su

- Outlook

- ancora

- Pace

- appassionato

- passato

- PBOC

- prestazioni

- Personale

- prospettiva

- prospettive

- fase

- centrale

- Platone

- Platone Data Intelligence

- PlatoneDati

- per favore

- immerso

- pmi

- punto

- Termini e Condizioni

- politica

- politiche

- lavori

- posizionamento

- Post

- potenziale

- Premium

- pressione

- prevenire

- prezzo

- Prezzi

- Precedente

- Proactive

- Prodotto

- produttore

- promuovere

- fornitura

- delega

- fini

- Spingi

- metti

- Q1

- quantitativo

- Facilitazione per quantità

- gamma

- tasso

- piuttosto

- rapporto

- a raggiunto

- raggiunge

- rimbalzo

- recente

- riconosciuto

- registrato

- refinitiv

- regione

- resti

- riparazioni

- resistenza all'usura

- Risorse

- REST

- Risultati

- nello specifico retail

- problemi

- Inversione

- invertire

- Rischio

- Prenotazione sale

- rsi

- rss

- S & P

- S&P 500

- Secondo

- settore

- Valori

- problemi di

- visto

- vede

- venda

- anziano

- delicata

- servizio

- Servizi

- Condividi

- azioni

- compartecipazione

- deficit

- dovrebbero

- significativamente

- Segni

- da

- Singapore

- site

- scivolo

- rallentare

- Rallenta

- So

- finora

- soluzione

- Arrivo

- Fonte

- specializzata

- speculativo

- Stage

- inizia a

- Regione / Stato

- di proprietà statale

- Ancora

- azione

- borsa

- Mercati azionari

- Azioni

- dritto

- Stratega

- style

- tale

- fornire

- supporto

- Target

- mirata

- Tech

- titoli tecnologici

- Consulenza

- Analisi Tecnica

- carnagione

- tensioni

- condizioni

- di

- che

- I

- il mondo

- loro

- Strumenti Bowman per analizzare le seguenti finiture:

- questo

- questa settimana

- quest'anno

- migliaia

- tre

- tempo

- a

- negoziate

- Traders

- mestieri

- Trading

- TradingView

- Training

- Trend

- Trilione

- Martedì

- unico

- upside

- us

- utilizzando

- v1

- Valorizzazione

- contro

- Visita

- Prima

- Wave

- Modo..

- debolezza

- settimana

- WELL

- quando

- quale

- volere

- vincente

- con

- Word

- Lavora

- mondo

- sarebbe

- scrittura

- anno

- anni

- Tu

- Yuan

- zefiro

- zero