1 Novembre 2021

Cycling On-Chain è una rubrica mensile che utilizza dati sulla catena e relativi ai prezzi per comprendere meglio i recenti movimenti del mercato bitcoin e stimare a che punto del ciclo ci troviamo. Questa sesta edizione discute l'impatto degli ETF sui futures appena lanciati, il massimo storico del mese scorso, la pressione di vendita da parte dei minatori e dei detentori di bitcoin a lungo termine, l'attività di vendita al dettaglio e si conclude con i risultati del nostro sondaggio mensile e la tabella di marcia del ciclo di dimezzamento.

L’ETF Bitcoin stimola la domanda di futures Bitcoin

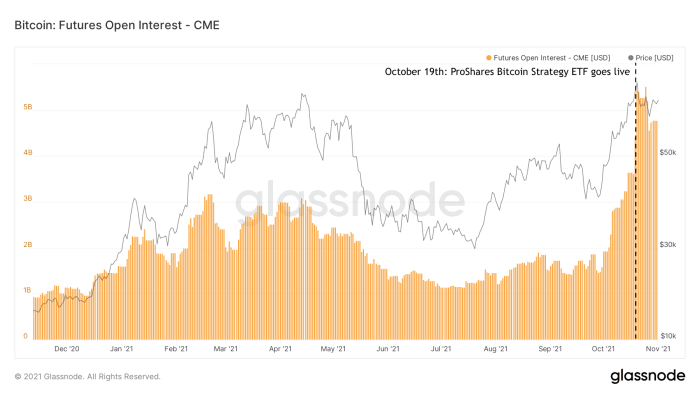

All’inizio di ottobre 2021 sono emerse voci secondo cui un ETF bitcoin basato sui futures potrebbe essere accettato. Ciò si è concretizzato quando l’ETF ProShares Bitcoin Strategy è diventato il primo ETF bitcoin statunitense iniziare a fare trading il 19 ottobre. Nonostante questo ETF sia un prodotto molto atteso, i volumi di scambi e il patrimonio gestito raggiunti nei primi giorni hanno sorpreso molti. Un secondo ETF è stato lanciato non molto tempo dopo, in quello che sembra essere l'inizio di un nuovo flusso di veicoli istituzionali legati al bitcoin che stanno arrivando sul mercato. Il lancio di questi ETF sui futures ha attirato molta domanda di futures su bitcoin, molto probabilmente da parte di istituzioni interessate a ottenere esposizione su bitcoin ma non erano in grado o autorizzate ad acquistare direttamente l'asset stesso o utilizzare altri prodotti esistenti in precedenza. L'impatto di questo nuovo afflusso di partecipanti al mercato è particolarmente visibile nella quantità di open interest sui futures bitcoin del CME che sono stati pesantemente acquistati dall'ETF ProShares Bitcoin Strategy (figura 1).

Figura 1: La quantità di interessi aperti nei prodotti futures bitcoin del CME (Fonte).

L’aumento della domanda di futures rilancia il commercio di Bitcoin Contango

Sembra esserci un consenso tra i Bitcoiner sul fatto che gli stessi ETF sui futures bitcoin sono lungi dall'essere un prodotto ideale in cui investire, poiché aggiungono più livelli di rischio di controparte e molto probabilmente sottoperformeranno a causa dell'esposizione diretta e indiretta alle commissioni. Invece di acquistare l’asset vero e proprio, il denaro investito in un ETF sui futures bitcoin viene speso in futures bitcoin, che sono un prodotto derivato. Ciò significa che l'investitore paga indirettamente anche le commissioni del prodotto futures che viene acquistato, nonché lo spread tra il prezzo futures e il prezzo spot effettivo del bitcoin.

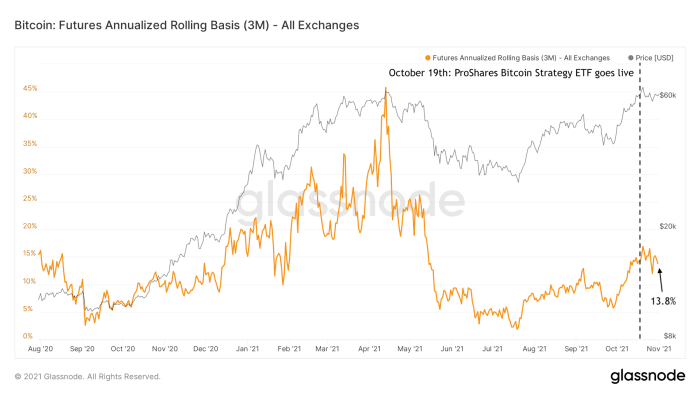

Tuttavia, l’aumento della domanda di futures bitcoin ha un chiaro impatto sul prezzo spot del bitcoin. A causa dell’aumento della domanda di futures bitcoin, i prezzi su tali futures diventano più costosi del prezzo spot effettivo (chiamato “contango”). Ciò apre le porte agli investitori – non solo agli investitori orientati al bitcoin ma in particolare agli investitori che cercano rendimenti “privi di rischio” – per partecipare a un cosiddetto commercio cash and carry. Vendendo un future su bitcoin a tre mesi (ad esempio, a 63,000 dollari) e acquistando allo stesso tempo bitcoin spot (ad esempio, a 60,000 dollari), l'investitore è esposto contemporaneamente al rischio di rialzo e di ribasso. Se l'investitore detiene quindi il bitcoin spot fino alla scadenza del prodotto future e lo vende in quel momento, l'investitore avrà la garanzia di guadagnare lo spread tra questi due (in questo esempio $ 3,000, o il 5%).

Questo tipo di “contango trade” è stato uno dei fattori che hanno contribuito a far salire il prezzo del bitcoin durante la corsa dello scorso anno, ed è attualmente in fase di ripresa con un rendimento annualizzato attuale del 13.8% (figura 2).

Figura 2: La percentuale annualizzata del rendimento che stanno guadagnando gli investitori nel commercio di contango di futures su bitcoin (Fonte).

L’open interest dei futures torna a salire, ma con meno rischi al ribasso

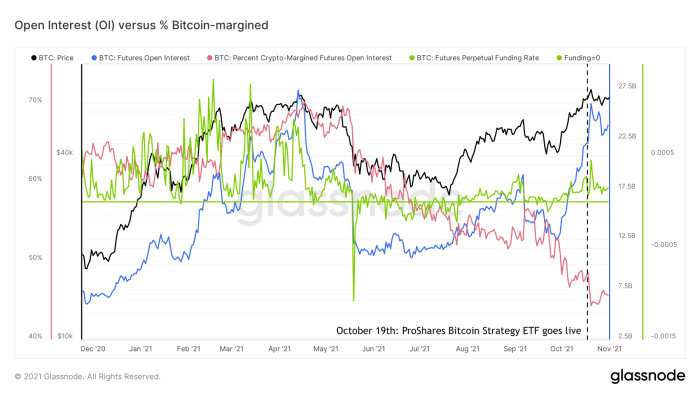

A seguito del recente aumento della domanda di futures bitcoin, il interesse aperto (il valore totale di tutti i contratti futures in essere) è tornato quasi ai massimi storici (figura 3, blu). Ciò potrebbe ricordarti le circostanze di mercato surriscaldate che abbiamo visto nel primo trimestre del 2021, ma le circostanze generali del mercato dei futures non sono sicuramente le stesse di allora. I tassi di finanziamento dei mercati dei futures sui bitcoin perpetui possono essere visti come un indicatore del grado in cui i mercati dei futures sui bitcoin sono lunghi (tassi di finanziamento positivi) o corti (tassi di finanziamento negativi). Da quando il bitcoin è risalito dal suo minimo locale di ~ 30,000 dollari all’inizio di luglio, questi tassi di finanziamento (figura 3, verde) sono stati positivi, ma non così alti come all’inizio di quest’anno.

Figura 3: Prezzo Bitcoin (nero), interessi aperti sui futures (blu), tasso di finanziamento dei futures perpetui (verde) e percentuale dei futures garantiti da bitcoin (rosso) (Fonte).

Un altro fattore nel mercato dei futures bitcoin che ha una relazione con il rischio di volatilità al ribasso è la percentuale dei futures bitcoin che sono garantiti dal bitcoin stesso (figura 3, rossa). Durante il primo trimestre di quest’anno, tra il 60 e il 70% di tutti i futures bitcoin sono stati marginati da bitcoin, mentre i livelli attuali sono intorno alla metà degli anni ’40.

Quando il prezzo del bitcoin scende, diminuisce anche il valore in dollari della garanzia dei long con margine bitcoin. Di conseguenza, questi contratti rischiano di diventare sottocollateralizzati. Se ciò accade, la posizione viene “liquidata”. Il trader perde la posizione e l'exchange vende automaticamente la garanzia per saldare il contratto. Questo meccanismo aggiunge benzina sul fuoco, aumentando la pressione di vendita su un asset che sta già scendendo di prezzo. Il risultato potrebbe essere un effetto domino derivante dalla liquidazione di posizioni lunghe che potrebbe creare un forte crollo dei prezzi, ad esempio come quelli che abbiamo visto il 12 e 13 marzo 2020 e il 19 maggio 2021.

Per i pantaloncini è vero il contrario. Gli short che non sono supportati dal bitcoin stesso (che sono chiamati “pantaloncini nudi”) perdono valore relativo se il prezzo del bitcoin aumenta rapidamente e quindi corrono il rischio di diventare sottocollateralizzati. Ciò può anche comportare una serie di liquidazioni, a volte chiamate “short squeeze”. Un recente esempio di ciò è stato visto a luglio e coperto nel COC#3.

Il calo della percentuale dei futures con margine bitcoin può quindi essere visto come un indicatore di un calo del rischio di liquidazioni lunghe e allo stesso tempo di un aumento del rischio di liquidazioni brevi. In combinazione con i tassi di finanziamento relativamente modesti e il fatto che il recente aumento degli interessi aperti è principalmente attribuibile a piattaforme più tradizionali come CME che hanno un profilo di rischio inferiore rispetto a piattaforme più liberali come Binance che offrono molti una leva finanziaria più elevata, ciò suggerisce che i mercati dei futures attualmente non sono così accesi come all’inizio di quest’anno.

Da questo punto di vista, il recente aumento dell’open interest nei futures sui bitcoin non dovrebbe essere visto come un indicatore diretto del ritorno dell’esuberante speculazione sui prezzi, ma forse più come un segnale che i mercati dei bitcoin stanno maturando e stanno fornendo un insieme più liquido e diversificato di prodotti derivati che i grandi investitori devono adattare le loro strategie di investimento più ampie.

Un nuovo massimo storico

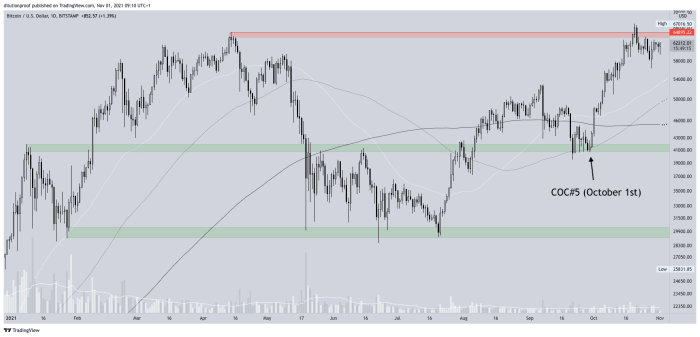

La precedente edizione di Cycling On-Chain (COC#5) ha sottolineato che il prezzo del bitcoin si appoggia su un'importante potenziale zona di supporto intorno ai 40,000 dollari. Dopo aver effettivamente trovato supporto lì, l’entusiasmo per un potenziale nuovo massimo storico alimentato dalle voci sull’ETF bitcoin è diventato rapidamente una profezia che si autoavvera. Il prezzo del bitcoin ha infatti raggiunto un nuovo massimo storico il 20 ottobre ad un prezzo di ~$67,000 (figura 4).

Figura 4: Il prezzo BTC/USD su Bitstamp (Fonte).

Poiché il massimo storico è arrivato un giorno dopo l'inizio delle negoziazioni del primo ETF bitcoin statunitense e dopo alcune settimane di rapido slancio al rialzo, è diventato sostanzialmente un evento di tipo "vendi le notizie" che ha spinto nuovamente leggermente indietro il prezzo. Il prezzo del bitcoin sembra attualmente cercare un nuovo minimo locale, che potrebbe finire per creare un “minimo più alto” (se non lo ha già fatto), che convaliderebbe una struttura di prezzo rialzista da un punto di vista tecnico.

Gli orsi intrappolati sono quasi estinti

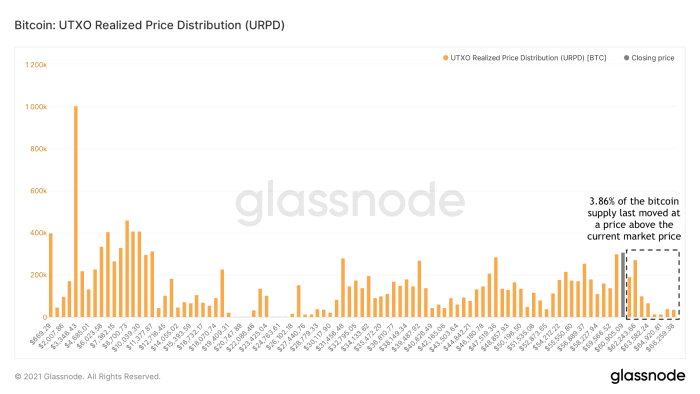

Dopo aver superato il precedente massimo storico, ogni "orso intrappolato" che si è pentito di aver acquistato bitcoin (ad esempio, intorno al massimo storico di aprile 2021) ha avuto la possibilità di vendere al punto di pareggio. Attualmente, solo il 3.86% di tutta l’offerta di bitcoin si è spostata a un prezzo più alto dell’attuale prezzo di mercato (figura 5).

Figura 5: Distribuzione dei prezzi realizzati di Bitcoin UTXO (URPD) (Fonte).

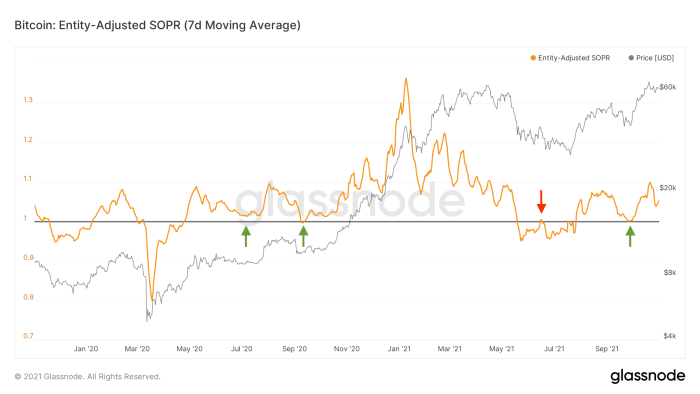

Pochi possessori di Bitcoin sono attualmente disposti a vendere in perdita

I ribassi dei prezzi di Bitcoin ci forniscono una prospettiva unica sia che ci troviamo in condizioni di mercato rialziste o ribassiste. Durante condizioni di mercato ribassiste, la paura e l’ansia precedono o seguono un calo dei prezzi, o entrambi. Gli investitori che dubitano dell’andamento dei prezzi a breve e medio termine del bitcoin tendono ad abbandonare le proprie posizioni durante il calo stesso o qualsiasi successivo rimbalzo di sollievo che si avvicina al punto di pareggio (figura 6, rossa). Durante le condizioni di mercato rialziste, in cui gli investitori sono generalmente positivi riguardo alle prospettive di prezzo del bitcoin, tendono a trattenerlo durante i ribassi dei prezzi o potenzialmente addirittura a "acquistare durante il calo" (figura 6, verde).

Figura 6: media mobile di sette giorni del rapporto tra profitti dell'output speso corretto per l'entità (SOPR) (Fonte).

Anche durante l'ultimo calo dei prezzi di settembre, gli attuali detentori di bitcoin non hanno più spostato le loro monete in perdita (figura 6, freccia verde a destra). Per coincidenza o no, ciò si è verificato esattamente quando il prezzo del bitcoin stava trovando supporto nella zona di supporto di ~ $ 40,000 evidenziata in COC#5.

Questi attuali modelli on-chain, quindi, supportano la mia tesi secondo cui attualmente non stiamo vedendo una struttura di mercato simile a un "doppio massimo" in cui dovremmo anticipare una struttura di mercato ribassista a seguire, ma più probabilmente un pullback temporaneo durante un nuovo rialzo. su questo mercato rialzista a lungo termine. Se il cielo risulta davvero sereno, chi vende? Diamo prima un'occhiata ai miner che storicamente hanno fornito liquidità al mercato durante l'elevata domanda di BTC.

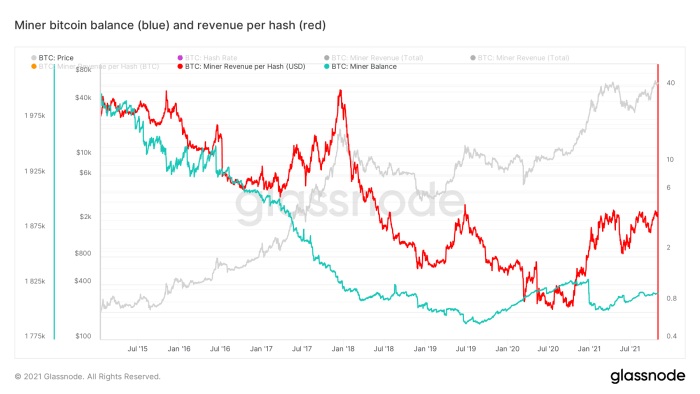

Il ruolo cambiato dei minatori

Storicamente, la maggior parte dei minatori di bitcoin era nota per vendere una parte dei bitcoin appena estratti per coprire i costi generali (ad esempio, elettricità e manutenzione). A metà del 2019, qualcosa sembra essere cambiato, poiché i saldi aggregati dei minatori di bitcoin hanno effettivamente iniziato ad aumentare, ad eccezione di una grande quantità di prese di profitto dopo aver superato il precedente massimo storico di ~ $ 20,000 fissato alla fine del 2017 ( figura 7, blu).

Figura 7: prezzo Bitcoin (grigio), saldi bitcoin dei minatori (blu) e ricavi per hash (rosso) (Fonte).

A causa della carenza globale di chip nell’ultimo anno, l’hardware per il mining di bitcoin è diventato scarso. I miner esistenti, quindi, avevano un grande vantaggio competitivo, facendo sì che i ricavi dei miner per hash aumentassero strutturalmente per la prima volta da molto tempo (figura 7, rossa). I minatori sono attualmente “caldi” e possono acquisire con relativa facilità fondi sui mercati dei capitali per coprire i costi, mentre tengono stretto il bitcoin estratto, che è sempre più visto come una garanzia ideale.

Ciò, combinato con il fatto che la quantità di bitcoin appena creato diminuisce dopo ogni evento di dimezzamento, significa che il ruolo dei minatori come venditori strutturali di bitcoin sta cambiando, e i minatori si comportano sempre più come gli altri partecipanti al mercato. Questa dinamica mutevole significa che è sempre più probabile che ciò accada i tradizionali cicli quadriennali ciò che abbiamo visto in Bitcoin assumerà una traiettoria diversa da quella a cui abbiamo assistito prima.

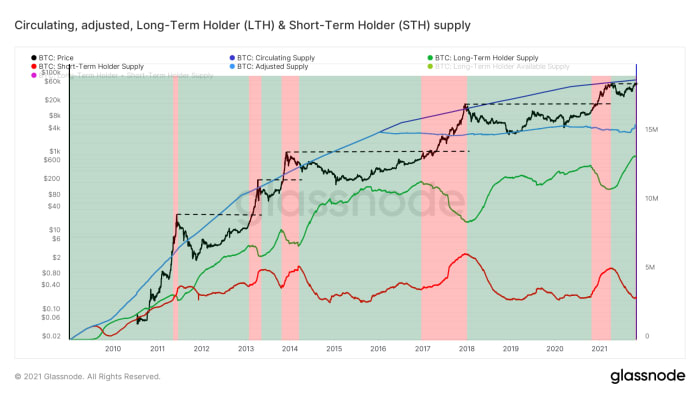

I titolari a lungo termine (LTH) vendono durante la forza del mercato

Se i minatori sono meno attivi nella vendita dei loro bitcoin appena estratti sui mercati, significa che qualsiasi domanda di bitcoin deve essere soddisfatta dalla pressione di vendita da parte dei detentori esistenti che sono disposti a separarsi dalle loro monete. Alcuni detentori esistenti con scarsa convinzione potrebbero essere disposti a vendere le loro monete a un prezzo relativamente modesto, mentre i detentori con forte convinzione potrebbero essere disposti a vendere solo a livelli di prezzo più elevati.

Questo di solito è il caso dei cosiddetti “golder a lungo termine” (LTH), che sono partecipanti al mercato che hanno acquistato e trattenuto i loro bitcoin per un po’, ne comprendono il valore e sono disposti a venderli solo (alcuni) a prezzi aumentati. . Glassnode stima l'offerta detenuta da questo tipo di entità esaminando gruppi di indirizzi che sembrano essere sotto il controllo della stessa entità, la cui posizione aggregata di bitcoin risale a più di 155 giorni. Come si può vedere nella figura 8, queste entità tendono a vendere solo durante la forza del mercato (aree rosse), intorno ai massimi storici (linee a strisce nere) e oltre, e ad accumularsi nuovamente brevemente dopo (aree verdi).

Figura 8: Il prezzo del bitcoin (nero), l'offerta circolante (blu scuro), l'offerta corretta per la probabile perdita di monete (azzurro) e il detentore a lungo termine (LTH, verde) e il detentore a breve termine (STH, rosso) fornitura (Fonte).

Durante il recente massimo storico, abbiamo anche visto il primo segno di pressione di vendita di LTH, suggerendo che possiamo aspettarci di più durante la scoperta dei prezzi, come sempre. Per spingere strutturalmente il prezzo del bitcoin oltre il suo massimo storico e continuare a correre, dobbiamo quindi effettivamente vedere una forte domanda di mercato.

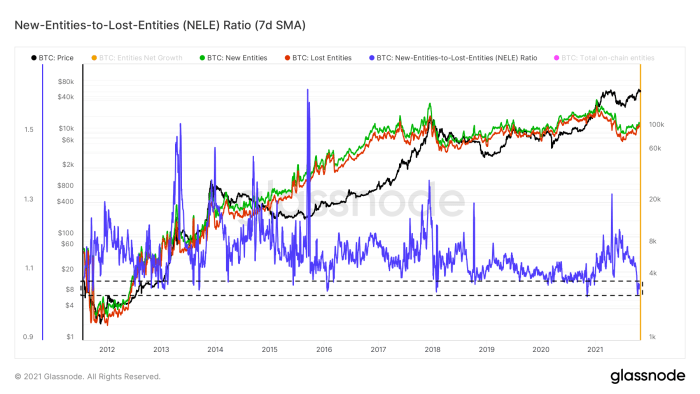

La crescita delle entità è modesta

Uno dei modi per quantificare la domanda del mercato è guardare il numero di nuove entità che si uniscono alla rete (figura 8, verde), soprattutto in contrasto con le entità che lasciano la rete (figura 8, rosso). Questo viene fatto in una metrica chiamata rapporto NELE (New-Entities-to-Lost-Entities) (figura 8, blu). Il rapporto NELE divide il numero di entità che si stima siano nuove nella catena temporale Bitcoin per il numero di entità precedentemente esistenti che sembrano aver abbandonato le loro posizioni.

Figura 9: Il prezzo del bitcoin (nero) e le medie mobili di sette giorni delle nuove entità on-chain (verde), delle entità perse (rosso) e del rapporto New-Entities-to-Lost-Entities (NELE) (Fonte).

Durante la recente corsa dei prezzi verso un nuovo massimo storico, il numero di entità in via di estinzione è cresciuto più rapidamente del numero di nuove entità, spingendo il rapporto NELE a livelli molto bassi che storicamente si vedono solo occasionalmente.

Tuttavia, il rapporto NELE non è affatto una rappresentazione perfetta della “domanda di mercato” per bitcoin. Dopo tutto, una nuova entità (ad esempio, Michael Saylor o MicroStrategy) può rappresentare un potere d'acquisto di dollari più di un milione di volte superiore rispetto a un'altra entità. Il fatto che il prezzo del bitcoin sia recentemente salito molto mentre il rapporto NELE è sceso drasticamente potrebbe, quindi, essere un segno che il recente rialzo potrebbe essere stato alimentato da un piccolo numero di entità ricche.

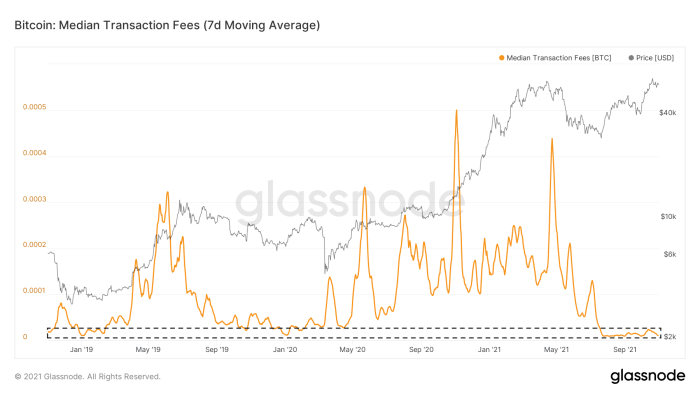

L'attività on-chain su Bitcoin è ancora tranquilla

La crescita delle entità on-chain non è l'unica cosa silenziosa sulla timechain di Bitcoin. Il numero di transazioni on-chain che vogliono essere incluse nel blocco successivo è rimasto basso dall'evento di capitolazione del mercato del 19 maggio. Di conseguenza, le commissioni mediane pagate per le transazioni on-chain sono ancora a livelli estremamente bassi (figura 10). Sebbene ciò possa essere parzialmente attribuito ai recenti aumenti nell'adozione di Segwit e Lightning Network evidenziati in COC#4 “Silenzio in catena prima della tempesta” il 1° agosto, è almeno un segno che non stiamo vedendo nemmeno un gran numero di persone riversarsi sulla catena temporale del bitcoin.

Figura 10: Il prezzo del bitcoin (grigio) e una media mobile di sette giorni delle commissioni di transazione mediane (Fonte).

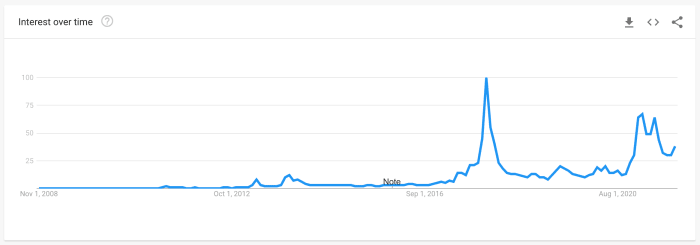

Le tendenze di ricerca di Google non raggiungono il picco

Un'altra metrica spesso utilizzata come indicatore dell'interesse al dettaglio sono i dati di Google Trends che quantificano quanto le ricerche si concentrano sulla parola "bitcoin" (figura 11). Le attuali tendenze di ricerca sono ancora inferiori ai valori che abbiamo visto all’inizio di quest’anno, mentre entrambi sono ancora inferiori ai volumi di ricerca che abbiamo visto al culmine del mercato rialzista del 2017.

Figura 11: dati di Google Trends a livello mondiale per le ricerche "bitcoin" (source)

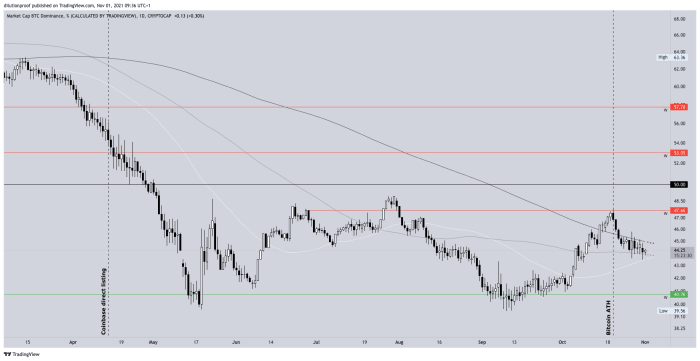

La vendita al dettaglio è distratta dagli Altcoin

Un record storico si verifica solitamente quando il bitcoin riappare nei titoli dei media mainstream, spingendo la parte del mercato al dettaglio che ha rivolto la loro attenzione altrove durante la flessione del mercato del bitcoin. La qualità dell’educazione Bitcoin è cresciuta enormemente rispetto ai precedenti periodi di euforia del mercato nel 2013 e 2017, ma una parte del mercato si volta sempre dall’altra parte e guarda alle altcoin, sognando immensi guadagni.

Questo richiamo delle sirene era presente anche durante l'ultimo massimo storico del 20 ottobre. La dominanza del bitcoin era di nuovo in aumento da settembre, quando il prezzo del bitcoin ha iniziato a muoversi verso il suo massimo storico di aprile 2021, ma è subito diminuito non appena poiché il prezzo del bitcoin ha effettivamente raggiunto un nuovo massimo storico e il bitcoin è tornato sui titoli dei media mainstream (figura 12).

Figura 12: dominanza di Bitcoin (Fonte).

È importante rendersi conto che questa dominanza del bitcoin è una metrica errata. Poiché le altcoin vengono create quotidianamente e le loro capitalizzazioni di mercato sono gonfiate (esempio estremo: creo 1 miliardo di KoalaCoin fluttuanti e vendo 1 KoalaCoin a qualcun altro per $ 1, dopodiché KoalaCoin tecnicamente ha una capitalizzazione di mercato di 1 miliardo di dollari), la metrica è praticamente destinato a diminuire in base alla progettazione. L’effetto è che il parametro è particolarmente distorto quando si confrontano i valori attuali con quelli storici, ma il recente cambiamento di tendenza a breve termine è comunque significativo.

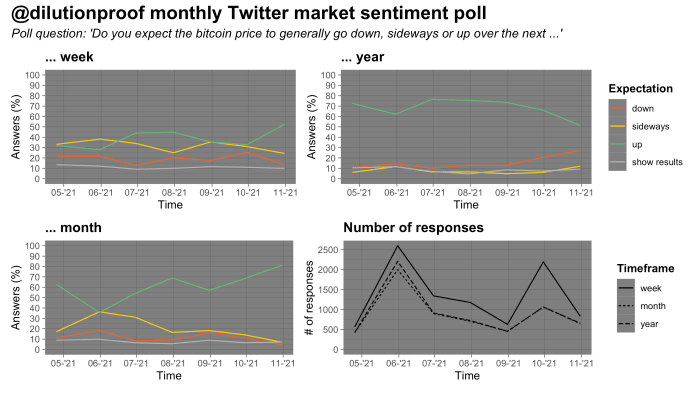

Sentiment di mercato

Dalla fine di aprile, quando il prezzo del bitcoin aveva appena raggiunto un nuovo massimo storico, ho tenuto un sondaggio mensile sul sentiment del mercato bitcoin su Twitter. I risultati di tali sondaggi devono essere interpretati con le pinze a causa di possibili errori di selezione. I risultati del sondaggio di questo mese sono interessanti. Gli intervistati hanno fornito i punteggi più rialzisti di sempre su un orizzonte temporale settimanale e mensile, ma anche i punteggi meno rialzisti su un orizzonte temporale annuale (figura 13).

Figura 13: Risultati di un sondaggio mensile sul sentiment del mercato su Twitter (Fonte).

Questo potrebbe essere un segnale che gli intervistati si stanno orientando verso la narrativa secondo cui il prezzo del bitcoin è destinato ad essere in corso in un altro rialzo di diversi mesi in questo mercato rialzista a lungo termine, ma è probabile che finisca di nuovo con una tendenza al ribasso dei prezzi in seguito. nel 2022. Questo tipo di movimento dei prezzi sembrerebbe adattarsi al tipo di movimento ciclico che si adatterebbe al tradizionale ciclo quadriennale di bitcoin.

Sommario

La mia interpretazione dei dati in questa edizione di COC è quella che stiamo vedendo

- la maturazione del mercato dei futures sui bitcoin che porta indirettamente ad un aumento della domanda spot tramite arbitraggio;

- un’attuale base di detentori di bitcoin che ha stanato la maggior parte (se non tutti) degli orsi intrappolati e ora ha la tendenza a non vendere in perdita;

- un’industria mineraria che è passata da venditore netto di bitcoin ad accumulatore netto di bitcoin;

- detentori a lungo termine che esercitano una leggera pressione di vendita durante la forza del mercato ma acquistano in tutti i cali;

- mentre la crescita delle entità on-chain e l'attività on-chain sono attualmente relativamente lente, gli investitori al dettaglio - che sembrano non essere ancora troppo concentrati sul bitcoin - sembrano tuffarsi sugli altcoin come una sorta di gioco con leva sul bitcoin non appena si risveglia; E

- un periodo in cui il sentiment del mercato a breve e medio termine è (molto) rialzista e una parte apparentemente ampia del mercato si aspetta un’altra corsa dei prezzi di più mesi, possibilmente seguita da un mercato ribassista.

Le circostanze del mercato sembrano favorevoli per il bitcoin al momento. Tuttavia, è salutare rendersi conto che quando una porzione troppo ampia del mercato ha una forte convinzione che il prezzo si muoverà in un certo modo, il signor mercato ha la tendenza a esplorare improvvisamente un’altra strada.

Roadmap del ciclo di dimezzamento di Bitcoin

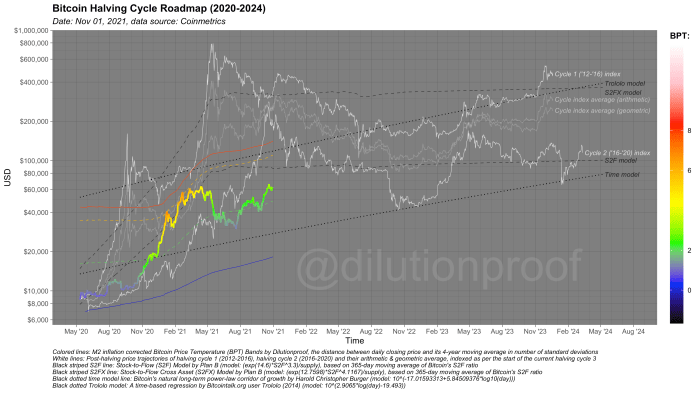

Come sempre, chiudo questa edizione di Cycling On-Chain con la Bitcoin Halving Cycle Roadmap (figura 14). Visualizza il prezzo del bitcoin, sovrapposto alla Bitcoin Price Temperature (BPT) e con estrapolazioni di prezzo basate su due modelli basati sul tempo (linee nere tratteggiate), Stock-to-Flow (S2F) e Stock-to-Flow Cross Asset ( S2FX) (linee nere a strisce) e indici di ciclo per i cicli 1 e 2 (linee bianche) e le medie geometriche e aritmetiche di questi (linee grigie). Tutti questi modelli hanno i loro limiti, ma insieme ci danno una stima approssimativa di ciò che potrebbe accadere se la storia si rivelasse ancora una volta in rima.

Figura 14: Roadmap del ciclo di dimezzamento di Bitcoin.

Edizioni precedenti di Cycling On-Chain:

Dichiarazione di non responsabilità: questa colonna è stata scritta esclusivamente a scopo didattico, informativo e di intrattenimento e non deve essere considerata come un consiglio di investimento.

Questo è un guest post di Dilution-proof. Le opinioni espresse sono interamente personali e non riflettono necessariamente quelle di BTC, Inc. o Bitcoin Magazine.

Fonte: https://bitcoinmagazine.com/markets/smart-money-front-running-retail-bitcoin

- "

- 000

- 11

- 2020

- 7

- 9

- attivo

- Adozione

- consigli

- Tutti

- Altcoins

- Ansia

- Aprile

- arbitraggio

- in giro

- attività

- Attività

- AGOSTO

- Mercato dell'orso

- ribassista

- Bears

- Miliardo

- binance

- Po

- Bitcoin

- Bitcoin ETF

- Bitcoin Futures

- Bitcoin dimezzando

- Estrazione Bitcoin

- Prezzo Bitcoin

- BitcoinUTXO

- bitcoiners

- Bitstamp

- Nero

- breakout

- BTC

- BTC / USD

- Bullish

- Acquistare

- Acquisto

- chiamata

- capitale

- Mercati capitali

- patata fritta

- ECM

- Monete

- Colonna

- arrivo

- Consenso

- contango

- contratto

- contratti

- Costi

- Counterparty

- Crash

- Creazione

- Corrente

- dati

- giorno

- Richiesta

- Derivati

- Design

- dettaglio

- scoperta

- Dollaro

- Cadere

- Presto

- bordo

- Istruzione

- educativo

- elettricità

- Intrattenimento

- stime

- ETF

- ETF (Exchange Traded Fund)

- Evento

- exchange

- uscita

- FAST

- Costi

- figura

- Antincendio

- Nome

- First Look

- prima volta

- in forma

- flusso

- Focus

- seguire

- per gli investitori

- Gratis

- Carburante

- finanziamento

- fondi

- futuro

- Futures

- in Glassno

- globali

- Google Trends

- grande

- Green

- Crescita

- GUEST

- Ospite Messaggio

- Halving

- Hardware

- hash

- Notizie

- Alta

- Evidenziato

- storia

- tenere

- Come

- HTTPS

- Immagine

- Impact

- Inc.

- Aumento

- industria

- Istituzioni

- istituzioni

- interesse

- investire

- investimento

- investitore

- Investitori

- IT

- Luglio

- grandi

- con i più recenti

- lanciare

- Leva

- leggera

- fulmine

- Lightning Network

- Liquido

- liquidazioni

- Liquidità

- locale

- Lunghi

- corrente principale

- media mainstream

- gestione

- Marzo

- Rappresentanza

- Market Cap

- Mercati

- Media

- Meta

- milione

- minatori

- Siti di estrazione mineraria

- modello

- Impulso

- soldi

- cambiano

- Vicino

- rete

- Rete

- numeri

- offrire

- Sul posto

- aprire

- apre

- Opinioni

- Altro

- Outlook

- Paga le

- Persone

- prospettiva

- Piattaforme

- sondaggio

- energia

- presenti

- pressione

- prezzo

- Crash di prezzo

- Prodotto

- Prodotti

- Profilo

- Profitto

- delega

- qualità

- sollievo

- Risultati

- nello specifico retail

- Investitori al dettaglio

- Le vendite

- Rischio

- strada

- Rumors

- Correre

- running

- Cerca

- SegWit

- venda

- Sellers

- sentimento

- set

- spostamento

- Corti

- la carenza di

- corti

- Taglia

- piccole

- So

- Spot

- diffondere

- inizia a

- iniziato

- Strategia

- fornire

- supporto

- ondata

- Consulenza

- temporaneo

- tempo

- commercio

- commerciante

- Trading

- delle transazioni

- Le transazioni

- tendenze

- noi

- us

- USD

- APPREZZIAMO

- Veicoli

- Volatilità

- settimanale

- OMS

- In tutto il mondo

- anno

- dare la precedenza