I più ampi mercati delle criptovalute continuano la loro lenta discesa, BTC si è ritrovato a essere scambiato sotto i 30,000 dollari e l'ETH saldamente sotto i 2,000 dollari. Questa settimana presentiamo una serie di parametri che sostengono la tesi di una sofferenza a breve termine, ma di un guadagno a lungo termine nel settore DeFi. La battaglia tra tori e orsi rimane attiva poiché più denaro che mai rimane messo da parte.

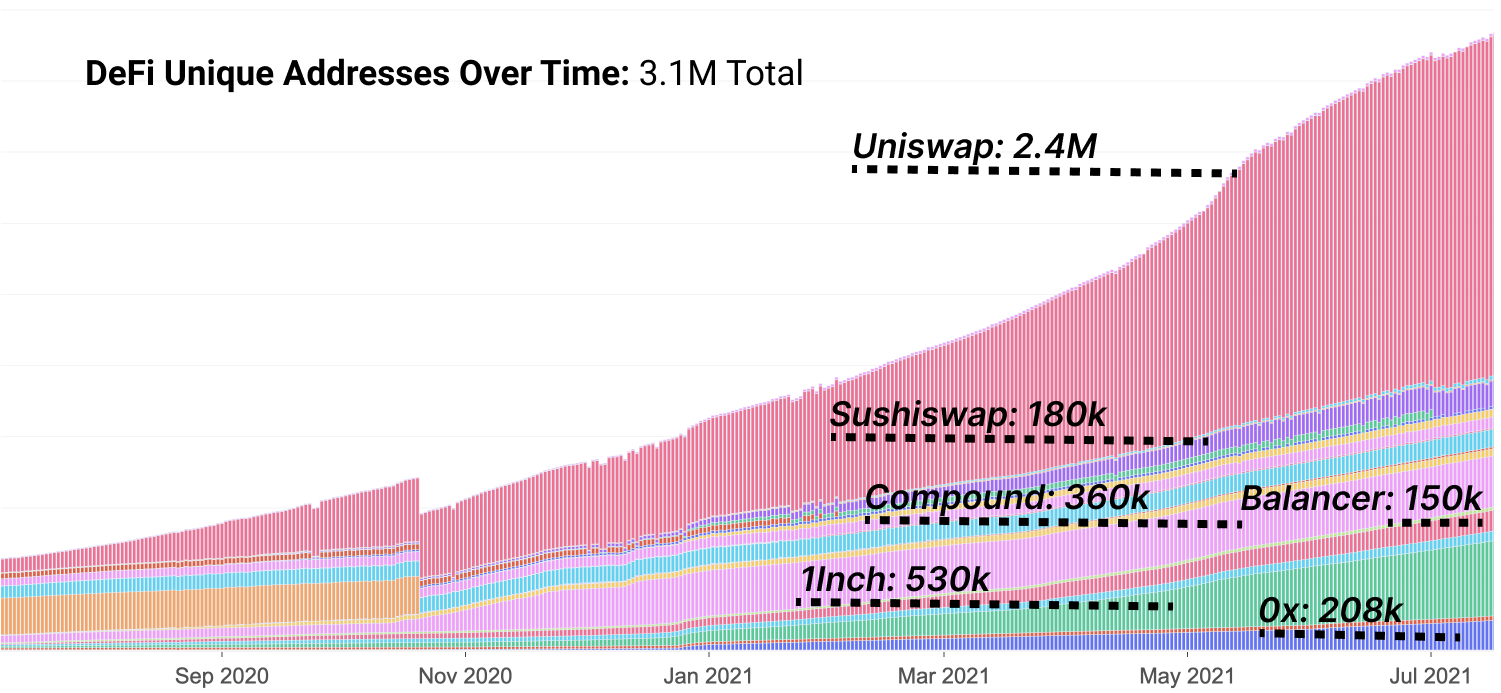

Le argomentazioni rialziste a favore della DeFi iniziano con la sua traiettoria di onboarding degli utenti. Essendo un mercato nascente, a circa un anno dall’inizio della sua curva di crescita iniziale, la DeFi rimane un settore delle criptovalute relativamente sconosciuto. La crescita della base utenti DeFi è stata comunque esplosiva e, anche durante un periodo ribassista, rimane piuttosto impressionante.

Questa capacità di integrazione durante le difficoltà del mercato è un indicatore importante dell’idoneità del prodotto al mercato, poiché DEX e gli aggregatori DEX rimangono i leader indiscussi nell’adozione. La crescita negli ultimi mesi ha iniziato lentamente ad appiattirsi rispetto alla crescita parabolica di inizio anno.

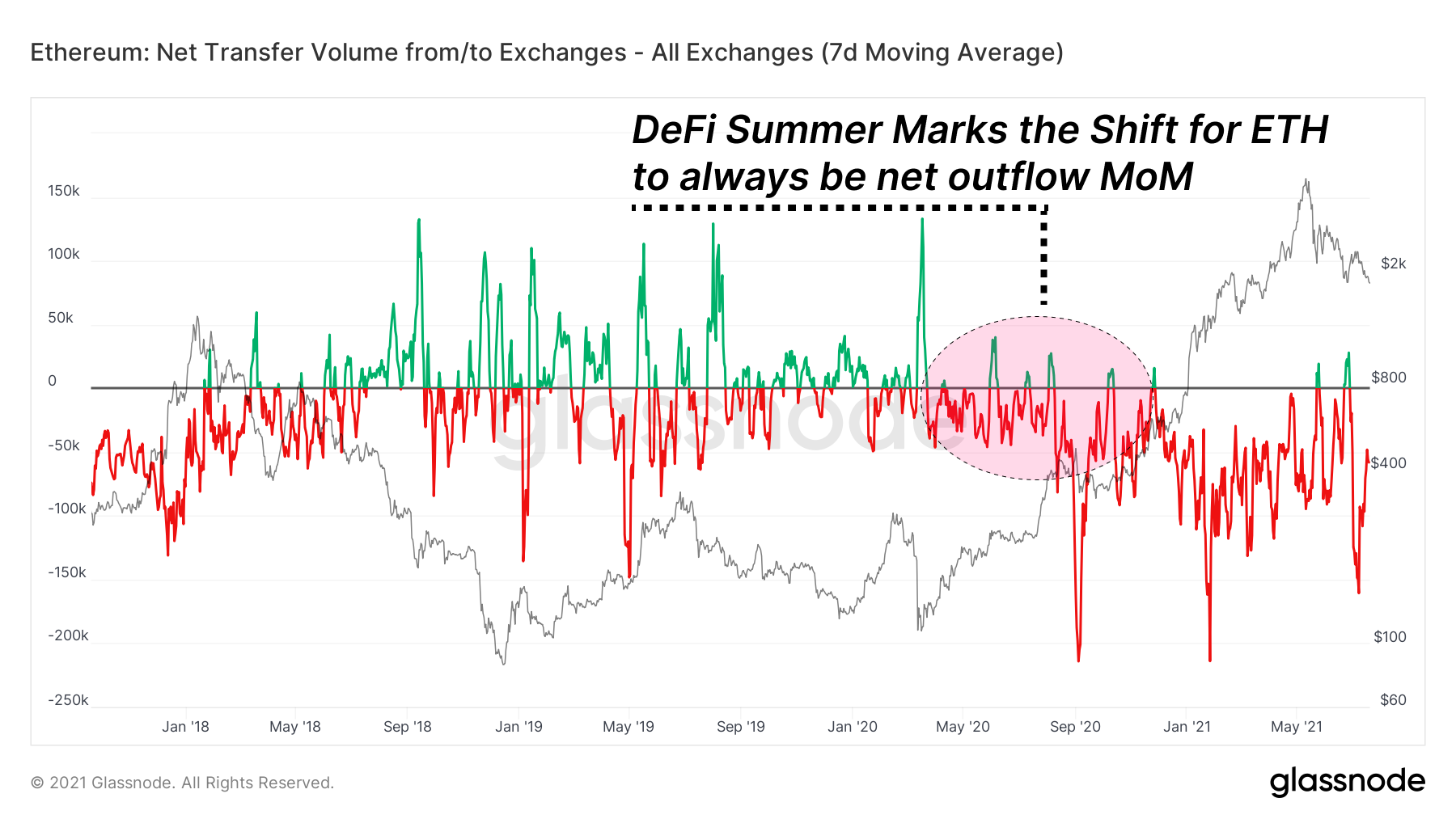

I saldi ETH di scambio continuano a diminuire, nonostante il calo dei prezzi. Ciò dimostra l’utilità di Ethereum nel proprio ecosistema, con una necessità persistente del token ETH come garanzia di livello base. Dall’estate DeFi, i deflussi cumulativi mese dopo mese sono stati persistenti, segnalando un continuo movimento di capitale dagli scambi centralizzati verso l’ecosistema DeFi.

Per i token di governance, vediamo storie simili tra token con ampia utilità. I token che dimostrano valore per i detentori e le integrazioni a livello di ecosistema tendono a mantenere una presenza più forte sulla catena, con flussi di scambio costantemente in uscita. Token come SUSHI, che vantano forti incentivi on-chain tramite staking per guadagnare commissioni di negoziazione e numerose integrazioni con i mercati dei prestiti, hanno visto deflussi netti di scambi durante questa correzione.

Allo stesso tempo, token come COMP con un utilizzo limitato per il loro token vengono costantemente inviati agli scambi per essere trattenuti o venduti anziché rimanere sulla catena. Si noti che sia SUSHI che COMP sono coltivati in modo aggressivo tramite incentivi di liquidità. Uno rimane in catena a causa del suo utilizzo nell’ecosistema, l’altro trova la sua strada verso scambi centralizzati.

Flussi di stablecoin

Nel capitale privo di rischio (stablecoin), miliardi di dollari continuano a riversarsi nello spazio DeFi. Una previsione ribassista comunemente pubblicizzata durante la corsa al rialzo era che una volta che i mercati fossero crollati, la liquidità sarebbe drenata dall’ecosistema, sarebbe rimasta in contanti, e l’efficienza del capitale della DeFi sarebbe stata un evento isolato dai mercati rialzisti. Invece, il capitale privo di rischio è rimasto saldamente sulla catena, in gran parte posizionato nella DeFi.

Durante il mercato rialzista, i flussi e i pool di stablecoin sono stati fortemente guidati dai protocolli DEX come Uniswap e Sushiswap a causa dell'elevata domanda di scambi di coppie rischiose e del token farming.

Durante questo periodo di avversione al rischio, naturalmente, la domanda di capitale privo di rischio nell’ecosistema si è rafforzata. Ciò è dimostrato dall’emergere di una chiara posizione dominante per Aave (prestiti), Curve (stablecoin DEX) e Compound (prestiti) nell’ospitare pool di liquidità stablecoin. L’attuale comportamento del mercato di depositare stablecoin su Aave, Compound e Curve per guadagnare rendimento sembra favorire l’alternativa, ovvero lasciare le stablecoin sugli scambi centralizzati in attesa di opportunità di acquisto.

Mentre la liquidità complessiva rimane stabile o in calo per piattaforme a rischio come Uniswap e Sushiswap, il mercato ha visto una crescita dei flussi verso mercati creditizi come Aave, Curve e Compound. Un parametro da tenere d’occhio per individuare l’inversione di tendenza sarebbe quando il sentiment cambia e il capitale privo di rischio inizia a rifluire nei mercati DEX propensi al rischio.

Sebbene queste argomentazioni siano in gran parte a favore di un approccio privo di rischio, sono rialziste a medio e lungo termine per il futuro della DeFi: il capitale che rimane nell’ecosistema come stalla per coltivare token di governance significa che gli allocatori credono in questi progetti e sostengono lo spazio. Il fatto è che i ripartitori girano a La DeFi invece che sparire durante la recessione la dice lunga sul futuro della finanza decentralizzata.

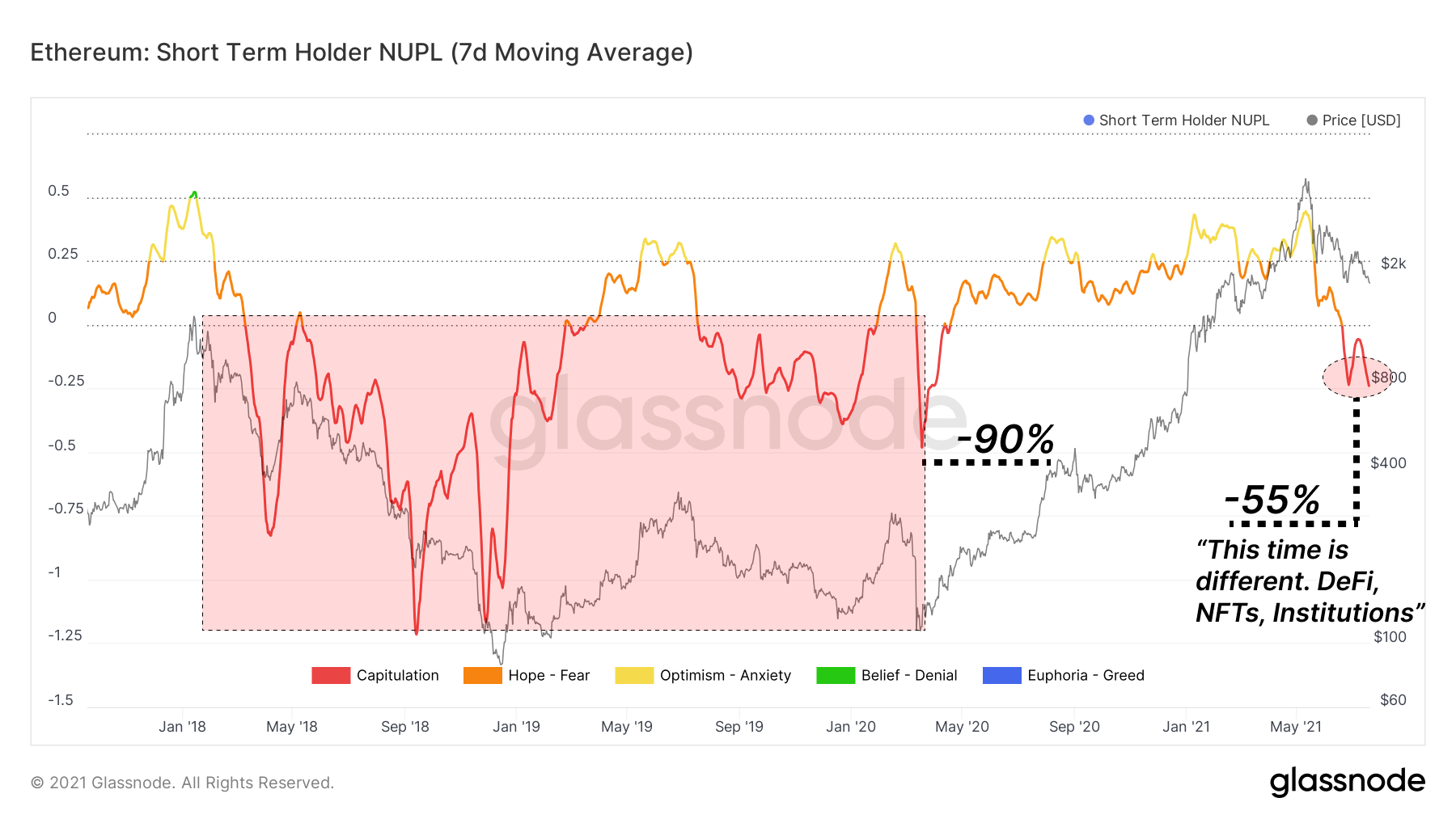

I detentori di ETH a breve termine sono in modalità di capitolazione, con i livelli NUPL che spingono verso soglie di dolore non avvertite dall'inizio del 2020. Con i prezzi di ETH in calo del 55% rispetto ai massimi, la perdita totale non realizzata per gli acquirenti di ETH nel mercato rialzista è attualmente pari a - 25% della capitalizzazione di mercato dell'ETH. Se il 2018 può essere una sorta di guida, c’è ancora spazio per il ribasso prima che si raggiunga una capitolazione della stessa portata verificatasi tra la metà del 2018 e l’inizio del 2020.

I volumi sono stabili sui DEX, con una volatilità in fase di calma. Si può sostenere che nei mercati nascenti, una crescita sana assomiglia a una crescita mensile continua poiché fa crescere la torta in un mercato in gran parte non sfruttato. Il chiaro adattamento del prodotto al mercato è spesso guidato da una crescita così costante che rallenta o tende solo lateralmente in caso di elevata penetrazione del mercato. La domanda chiave è se la crescita del DEX dipenda in qualche modo dalla speculazione del mercato rialzista? Da dove provengono i prossimi 3 milioni di utenti e i 100 miliardi di dollari di volume marginale?

Abbiamo dimostrato settimana dopo settimana la depressione del tasso privo di rischio nel rendimento della piattaforma di prestito. Ora saldamente al di sotto del 4% anche con incentivi di liquidità, gli aggregatori di rendimento rappresentano la prossima linea di difesa per inseguire il rendimento. Di conseguenza, anche per Yearn, il preferito degli aggregatori DeFi, i rendimenti si sono compressi in modo simile, ora sotto il 4%. Yearn ha registrato un corrispondente calo del TVL dopo un periodo di forte crescita seguito al lancio dei prodotti V2 Vault. La liquidità sembra essere leale tanto quanto il rendimento differenziato che sta inseguendo.

Con l’uscita della liquidità, diminuiscono anche le entrate del protocollo. Le commissioni per i possessori di token si riducono. I titoli del Tesoro smettono di crescere a ritmi precedentemente fulminei. Le squadre che sono cresciute rapidamente si rendono conto che hanno bisogno di diversificare i fondi nelle loro casse. La dipendenza dal proprio gettone per i finanziamenti diventa una preoccupazione. Se il prezzo del token scendesse troppo, non saranno in grado di pagare gli sviluppatori. Oppure il prezzo da pagare a quegli sviluppatori in equivalenti in USD sarà una quantità eccessiva di token. Prendiamo la recente svolta di Sushiswap tra gli investitori istituzionali come un indizio di quello che sta succedendo.

La recente proposta di Sushiswap per la diversificazione della tesoreria tramite investitori istituzionali è stata oggetto di una discussione molto controversa nel forum di governance:

Sempre più team stanno vendendo token sul mercato aperto, vendendo azioni e token agli investitori per ottenere stablecoin nel tesoro e adottando complessivamente misure che mostrano che c'è un chiaro desiderio nella DeFi di coprire qualsiasi ulteriore rischio di recessione. I team che vendono token rischiano di abbassare i prezzi, i team che non vendono token rischiano di chiudere il progetto o licenziare gli sviluppatori in una grave recessione. C'è un sano equilibrio che i team cercheranno di raggiungere mentre proseguiamo in un territorio inesplorato.

Mentre le valutazioni DeFi faticano a cogliere un’offerta, i fondamentali sono rimasti un miscuglio di attività ribassista a breve termine, ma flussi di capitale rialzisti a medio termine. Sebbene l’allocazione rimanga priva di rischio, i allocatori hanno mantenuto una notevole liquidità all’interno dell’ecosistema. Ciò segnala che una riserva di capitale è in attesa di essere impiegata in asset rischiosi qualora i fondamentali e le valutazioni trovassero un terreno rialzista.

I fondamentali guidano una visione ribassista a breve termine ma rialzista a medio termine:

- La crescita degli utenti continua a crescere, tuttavia, a un ritmo costante.

- Deflussi netti persistenti di ETH.

- I token di governance guidati dall’utilità vedono un deflusso netto di scambi, mentre i token di governance con un’utilità meno diretta vedono afflussi netti.

- Il TVL per piattaforme incentrate sulle stablecoin come Curve, Aave e Compound rimane in rialzo nonostante un mercato tumultuoso.

- I volumi sono tornati ai livelli di gennaio, i rendimenti sono ai minimi termini e i ricavi dei protocolli sono in costante calo.

Scoprire l'Alfa

Questo è il nostro segmento settimanale che discute brevemente alcuni degli sviluppi più importanti della settimana precedente e successiva.

L'entusiasmo per la costruzione continua, indipendentemente dalla direzione del prezzo. Guardiamo a L2 soprattutto perché gli sforzi di sviluppo della DeFi rimangono importanti.

- Maker lancia un ponte DAI per l'ottimismo. Gli utenti possono ora spostare DAI dalla rete principale Ethereum a Optimism L2. Questo segna un passo importante, aggiungendo il supporto per uno degli asset stablecoin più importanti della DeFi.

- Curve aggiorna Tri Pool. Tri Pool di Curve rilascia alcuni importanti aggiornamenti, con uno strumento di migrazione incluso. L'ultima aggiunta a Curve con USDT, wBTC ed ETH subisce alcuni importanti aggiornamenti dopo un breve periodo di pubblicazione.

- Sushiswap lancia gli ordini limite. In precedenza, gli ordini limite avrebbero richiesto un lavoro personalizzato o un'integrazione. D'ora in poi, gli utenti potranno eseguire ordini limite sulla catena tramite l'interfaccia utente di Sushi. Tieni presente che questa versione supporta solo Polygon per ora.

- Lanci di Shapeshift per gli utenti precedenti. L'airdrop è avvenuto insieme ai piani per decentralizzare il progetto con una DAO, un passo importante per un prodotto precedentemente popolare con elementi altamente centralizzati.

- Coinbase aggiunge il supporto per i prelievi a Polygon. Gli utenti possono ora ritirare direttamente le risorse sulla rete Polygon. Guarda Coinbase e altri con legami con Optimism e Arbitrum, in particolare attraverso le loro divisioni venture capital, per fare presto lo stesso.

- Alchemix rilancia alETH. Il rilancio del loro collaterale ETH segna il passaggio dalle precedenti turbolenze dovute a un bug che consentiva i prelievi senza ripagare il debito. Il rilancio porta il loro TVL ben oltre 1 miliardo di dollari.

- Gran parte della comunità europea si riunisce per la più grande conferenza europea dell'ETH, l'ETHCC. Tantissimi team, sviluppatori e membri della comunità presenteranno la DeFi e molti argomenti relativi agli sforzi degli sviluppatori durante l'evento.

Dichiarazione di non responsabilità: questo rapporto non fornisce alcun consiglio di investimento. Tutti i dati sono forniti solo a scopo informativo. Nessuna decisione di investimento deve essere basata sulle informazioni fornite qui e tu sei l'unico responsabile delle tue decisioni di investimento.

Fonte: https://insights.glassnode.com/defi-uncovered-adjusting-to-the-new-normal/

- 000

- 2020

- AAVE

- attivo

- Adozione

- consigli

- airdrop

- lanci

- Tutti

- assegnazione

- .

- argomenti

- in giro

- Attività

- Battaglia

- ribassista

- Bears

- BRIDGE

- BTC

- Insetto

- Costruzione

- Bull Run

- Bullish

- Bulls

- Acquisto

- capitale

- Contanti

- lotta

- coinbase

- comunità

- Compound

- Convegno

- contenuto

- continua

- continua

- crypto

- Crypto Markets

- Corrente

- curva

- DAI

- DAO

- dati

- Debito

- decentrata

- Finanza decentralizzata

- Difesa

- DeFi

- settore defi

- Richiesta

- Depressione

- Dev

- sviluppatori

- devs

- Dex

- diversificazione

- dollari

- spinto

- guida

- Cadere

- Presto

- ecosistema

- efficienza

- equità

- ETH

- Ethereum

- Europa

- europeo

- Evento

- exchange

- Cambi Merce

- fattoria

- agricoltura

- Costi

- finanziare

- trova

- in forma

- flusso

- modulo

- Avanti

- Fondamenti

- finanziamento

- fondi

- futuro

- in Glassno

- la governance

- Crescere

- Crescita

- Crescita

- guida

- qui

- Alta

- di hosting

- HTTPS

- informazioni

- Istituzioni

- investitori instituzionali

- integrazione

- integrazioni

- investimento

- Investitori

- IT

- Le

- con i più recenti

- lanciare

- lancia

- portare

- prestito

- Limitato

- linea

- Liquidità

- Rappresentanza

- Market Cap

- Mercati

- medie

- Utenti

- Metrica

- misto

- mamma

- soldi

- mese

- cambiano

- rete

- Rete

- Procedura di Onboarding

- aprire

- ottimismo

- ordini

- Altro

- Altri

- Dolore

- Paga le

- piattaforma

- Piattaforme

- pool

- Piscine

- Popolare

- predizione

- presenti

- prezzo

- Prodotto

- Prodotti

- progetto

- progetti

- proposta

- Uscite

- fiducia

- rapporto

- Le vendite

- Rischio

- Correre

- venda

- sentimento

- Serie

- Corti

- So

- venduto

- lo spazio

- stablecoin

- Stablecoins

- Staking

- inizia a

- iniziato

- Storie

- estate

- supporto

- SUSHI

- scambio di sushi

- Il futuro

- token

- Tokens

- Argomenti

- mestieri

- Trading

- tesoreria

- tendenze

- TVL

- ui

- Uniswap

- Aggiornamenti

- USD

- utenti

- utilità

- valutazioni

- APPREZZIAMO

- Volta

- impresa

- Visualizza

- Volatilità

- volume

- Orologio

- wBTC

- settimana

- settimanale

- entro

- Lavora

- anno

- anelare

- dare la precedenza