Nota introduttiva: abbiamo incluso una breve sezione alla fine di questo articolo (e nei futuri articoli sulla DeFi) che copre le notizie e gli eventi più urgenti della settimana precedente. Tratteremo argomenti come il lancio di nuovi prodotti, importanti partnership e opportunità come i lanci aerei nella comunità o il lancio di programmi di partecipazione incentivata.

Piattaforme di prestito a piccola e media capitalizzazione

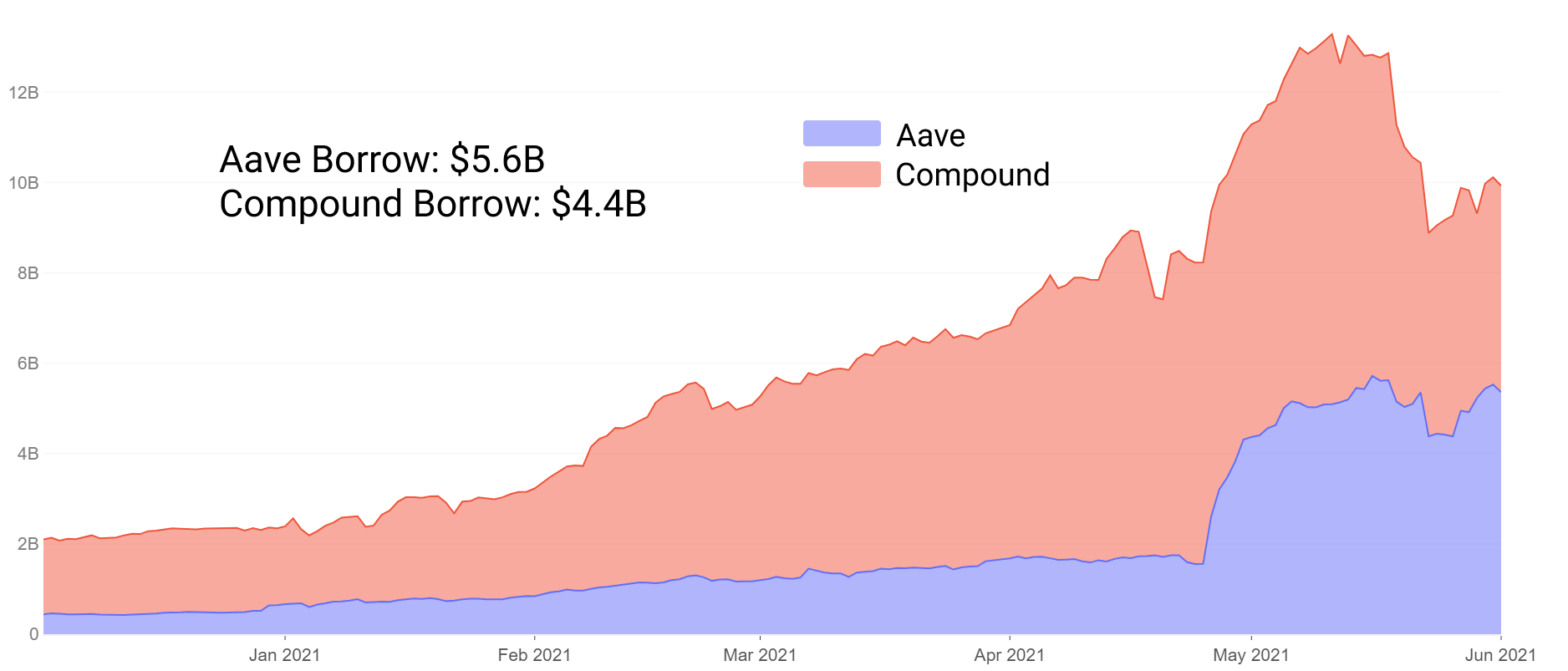

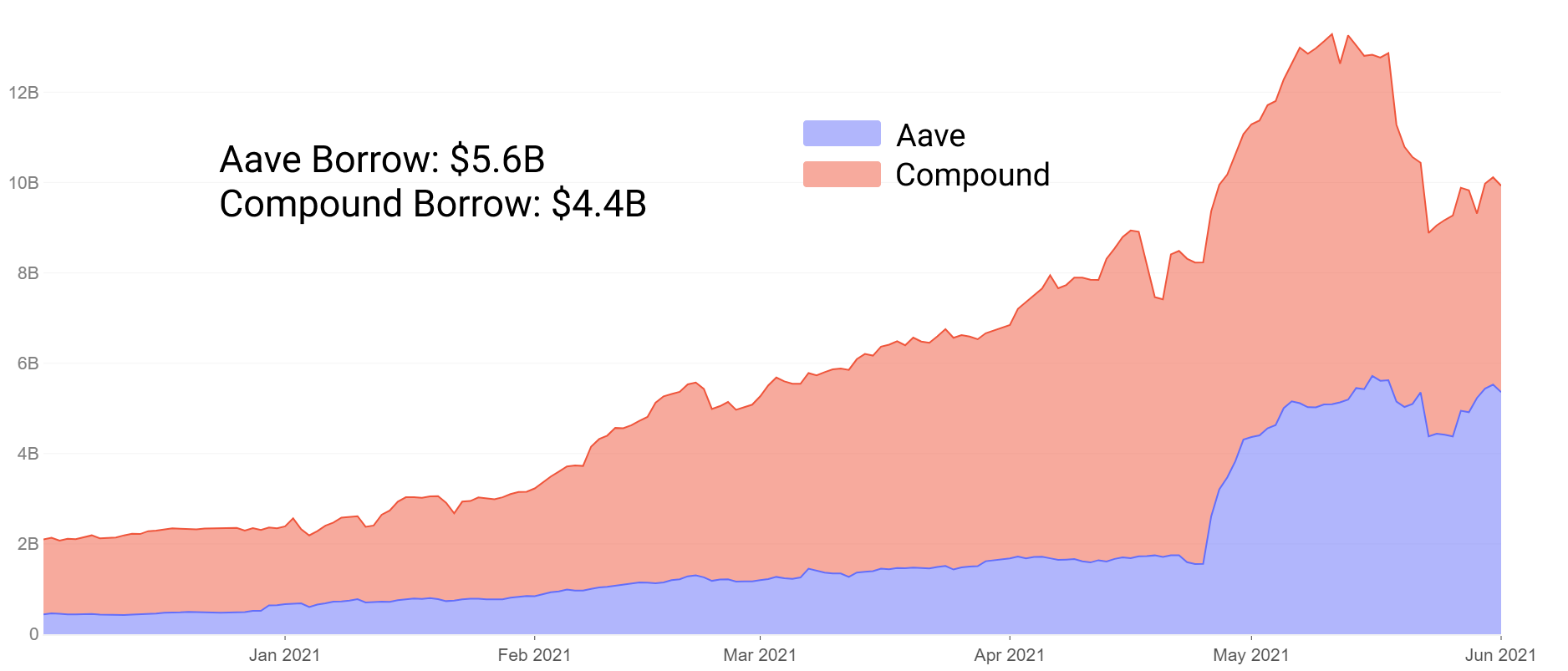

I prestiti hanno portato per qualche tempo i progetti blue chip DeFi in totale liquidità, con Aave e Compound che sono rimasti dominanti nel settore. La loro crescita ha visto il valore totale bloccato delle garanzie aumentare da 100 milioni di dollari a oltre 15 miliardi di dollari in meno di 24 mesi. Ciò è guidato da una formula collaudata di prestiti multi-asset overcollateralizzati, con la liquidità delle stablecoin in testa all’adozione tra i mutuatari.

Alcuni mesi fa Aave ha ribaltato Compound in termini di depositi totali, alimentato in parte dai suoi incentivi per l’estrazione di liquidità, e ha aggiunto funzionalità come opzioni collaterali aggiuntive, tassi stabili e altro ancora. A giugno, Aave ha anche ribaltato il valore totale preso in prestito, dominando ora i prestiti sia nei depositi che nei prestiti in essere.

Possiamo in parte attribuire il successo di Aave alla sua volontà di innovare e allineare gli incentivi agli utenti. Detto questo, con protocolli collaudati è difficile sperimentare.

Vi è un incentivo limitato per i mercati di dimensioni Aave o Compound a sperimentare idee completamente nuove che potrebbero mettere a rischio più di 10 miliardi di dollari di garanzia. Possiamo invece rivolgerci a progetti più giovani e a comunità brillanti per trovare nuove prospettive su ciò che l’innovazione nel mercato dei prestiti potrebbe offrire ai partecipanti alla DeFi in futuro.

In questo pezzo esploreremo cinque giovani progetti con capitalizzazione di mercato, tutti <$ 300 milioni, tutti vecchi di meno di 10 mesi, alcuni di appena 3 mesi. Tratteremo:

- Innovazione/sperimentazione: come differiscono da Aave e Compound

- Opportunità agricole ad alto rischio/alto rendimento tra i nascenti progetti di prestito

Prestiti Autorimborsabili su Alchemix

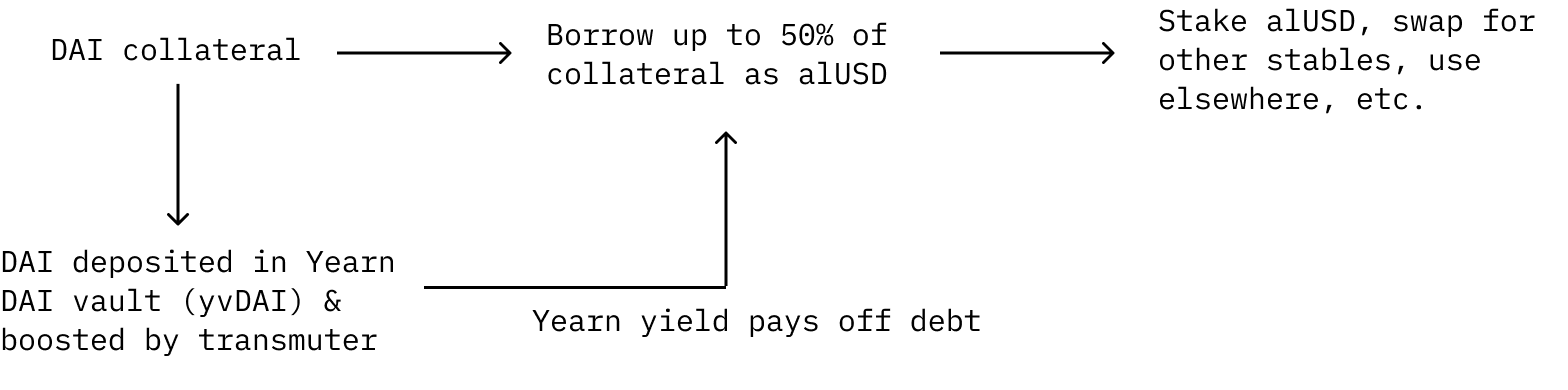

Alchemix ha ricevuto molta attenzione per il suo esclusivo schema di rendimento futuro. I DAI possono essere depositati come garanzia dalla quale gli utenti possono prendere in prestito alUSD. I depositanti possono prendere in prestito fino al 50% della loro garanzia come alUSD. Il loro debito viene automaticamente ripagato dal rendimento di Yearn Finance.

Il DAI depositato viene inviato al caveau yvDAI di Yearn Finance per guadagnare rendimento. Invece di pagare gli interessi sul prestito, il debito viene automaticamente ripagato dal rendimento generato dal DAI depositato in Yearn. Inoltre, i rendimenti sono incrementati dal rendimento del “trasmutatore”, che è un meccanismo per sostenere il protocollo e fungere da meccanismo principale per ancorare i token sintetici del protocollo.

È importante notare che in questa configurazione il collaterale dell'utente non può essere liquidato da forze esterne poiché il debito dell'utente diminuisce solo nel tempo poiché il protocollo riceve rendimento dal caveau yvDAI di Yearn. Il rischio ovvio qui è che se il rendimento di Yearn yvDAI tendesse verso lo 0%, il prestito teoricamente non verrebbe mai ripagato. Gli utenti possono comunque ripagare manualmente il proprio debito se i tassi diventano deludenti.

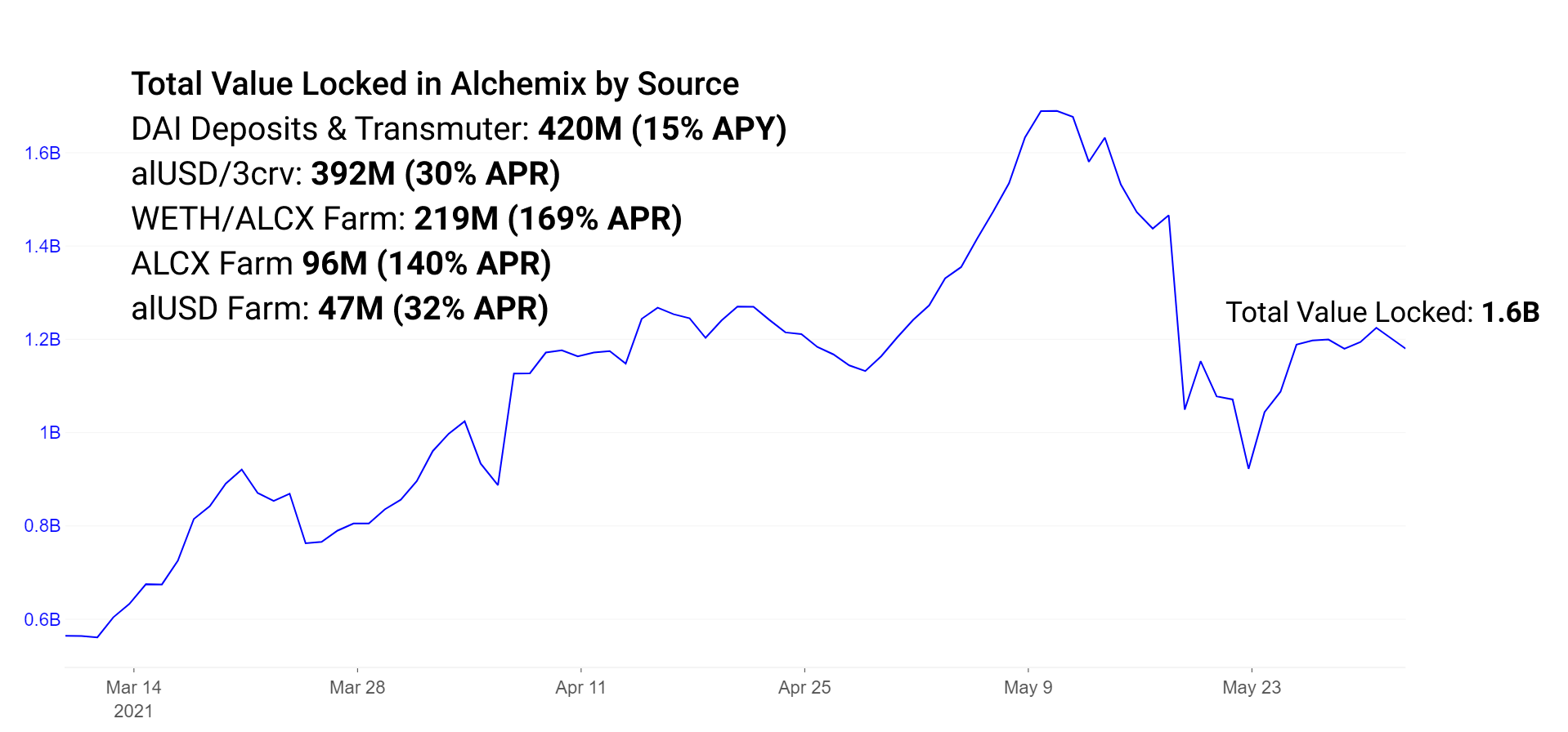

Alchemix attualmente rappresenta oltre 260 milioni di DAI attualmente depositati in Yearn Finance dai depositi Alchemix e 150 milioni di alUSD si trovano attualmente nel trasmutatore, convertendosi in DAI e aumentando i premi attraverso ulteriori depositi Yearn. Ulteriori TVL nell’ecosistema Alchemix esistono negli incentivi di liquidità e nei meccanismi di ricompensa unilaterali.

alUSD può essere utilizzato come qualsiasi altra stablecoin nell’ecosistema DeFi. Popolarmente viene utilizzato nel pool alUSD su Curve + Convex o nella farm alUSD a lato singolo su Alchemix. Tieni presente che questa fattoria unilaterale dovrebbe essere ritirata. Esistono incentivi nel pool alUSD su Curve per incoraggiare più liquidità per il trading di alUSD con altre coppie stabili.

Le aziende agricole sono inoltre istituite per incentivare la liquidità in una coppia ETH/ALCX per scambiare il token di governance su Sushiswap.

I rendimenti di ciascuna azienda agricola attualmente sono i seguenti:

alUSD3CRV Piscina: 30% APR

Pool ETH/ALCX: 170% APR (Nota: questa è la farm del pool 2, il che significa che il farmer richiede un'esposizione ad ALCX, il token di governance nativo; questo pool presenta un alto rischio di perdita temporanea nel caso in cui il prezzo di ETH e ALCX diverga.)

Piscina ALCX monofacciale: 140% APR

Pool alUSD unilaterale: 30% APR (di prossima uscita)

Nei prossimi giorni è prevista la migrazione del pool ETH/ALCX al nuovo contratto Sushiswap Masterchefv2. Questo nuovo contratto del team Sushiswap consente incentivi di liquidità multi-premio. Ciò significa nel caso di Alchemix che il pool ora premia gli staker sia nel token di governance ALCX che nel token SUSHI di Sushiswap.

Man mano che Alchemix matura, è possibile esplorare una serie di funzionalità sperimentali e progressi del protocollo. Le funzionalità di prossima uscita includono alETH e alBTC, aggiungendo ulteriori forme di garanzia al protocollo. Ulteriori garanzie collaterali sono interessanti per gli utenti che preferiscono detenere questi asset rispetto alle stablecoin. Il collaterale rischioso si è dimostrato efficace in Aave e Compound. In Compound, ETH è la principale fonte di garanzia, mentre in Aave, ETH è al secondo posto. È probabile che il collaterale di Alchemix aumenterà una volta abilitati i depositi di ETH. Ulteriori asset sintetici sono inoltre interessanti per i possessori di token che desiderano accedere a varie fonti di prestito tramite Alchemix.

Prestiti in Cream Finance e prestiti garantiti presso la Iron Bank

Cream è il protocollo più antico della nostra lista, lanciato lo scorso agosto. Il protocollo ha lentamente trovato il suo posto nell'ecosistema, collaborando con Yearn come protocollo di prestito preferito dall'ecosistema Yearn. A causa della maturazione di Aave e Compound, il normale comportamento di prestito è quello di trovare i migliori tassi possibili e la massima liquidità in quei mercati. L'ampia gamma di asset di Cream gli consente di essere la terza opzione comunemente utilizzata, utilizzata secondo necessità per i mutuatari di nicchia.

Cream attualmente supporta 78 asset di varia dimensione e volatilità, tuttavia notevolmente più piccoli in termini di dimensioni del mercato rispetto ai concorrenti. I grandi depositanti possono facilmente aumentare le dimensioni dei pool di garanzie per ridurre gli APY sui prestiti e, analogamente, possono ritirarsi in massa e gonfiare i tassi di interesse. Il risultato finale è che i tassi di interesse disponibili presso Cream sono generalmente più alti e più volatili rispetto ai mercati creditizi più grandi.

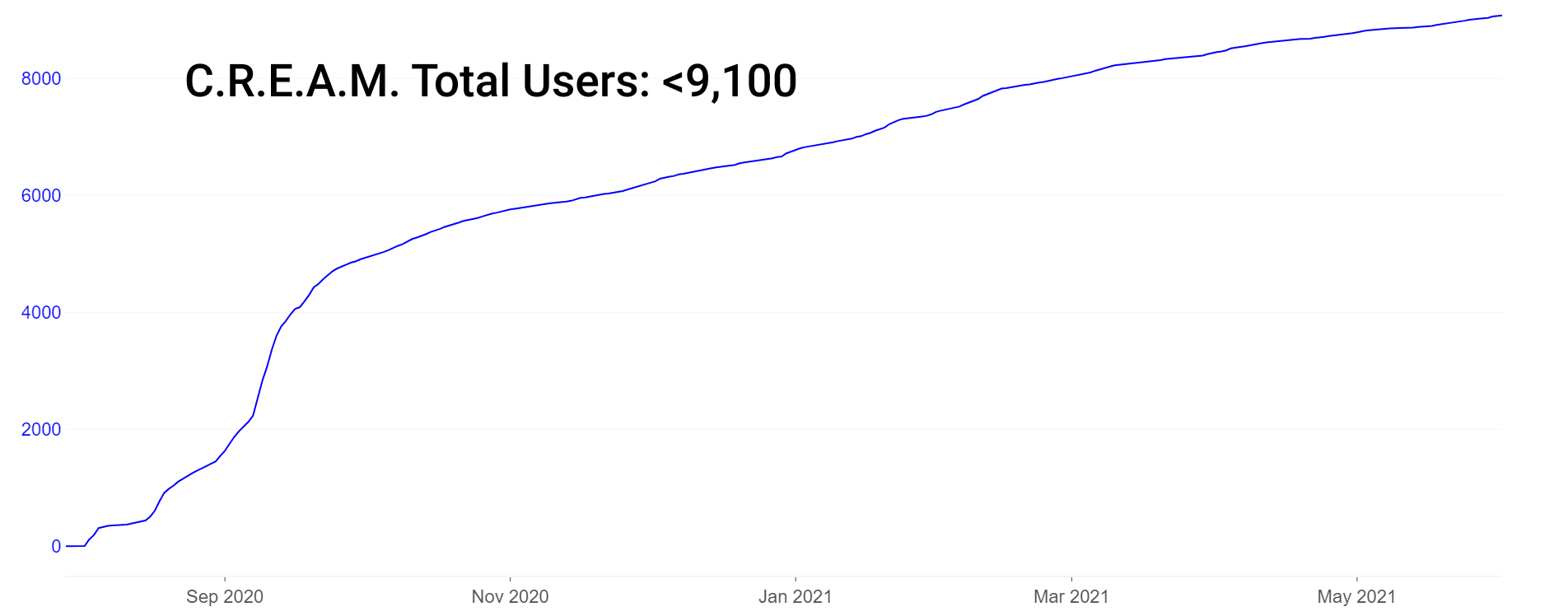

Tieni presente che Cream ha un numero relativamente basso di utenti (~9,000) oltre al suo miliardo di dollari in TVL, tuttavia un numero di utenti così basso non è in realtà unico tra i protocolli DeFi. In confronto, Aave vanta solo circa 1 utenti totali (indirizzi univoci) che hanno interagito con il protocollo.

La più grande innovazione di Cream negli ultimi tempi è la sua attenzione al prestito protocollo-protocollo, rendendo potenzialmente meno rilevante l'eccessiva attenzione prestata al numero degli utenti. Invece, ai depositanti e ai mutuatari, sia di credibilità che di dimensioni, viene dato molto più peso. Cream fissa limiti di credito ai mutuatari senza garanzie su una lista bianca di indirizzi. Questi includono protocolli affidabili come Yearn e Alpha Finance. Si tratta di un’innovazione importante perché consente ai protocolli di prendere in prestito asset senza sprecare la propria liquidità come garanzia. Pertanto, il prodotto Iron Bank vanta attualmente 770 milioni di dollari di garanzia.

Gli yield farmer più accorti possono far rimbalzare i propri asset in una serie di mercati ad alto rendimento. Ecco alcuni esempi di APY in pool con sana liquidità nella banca di ferro e nei prestiti Cream:

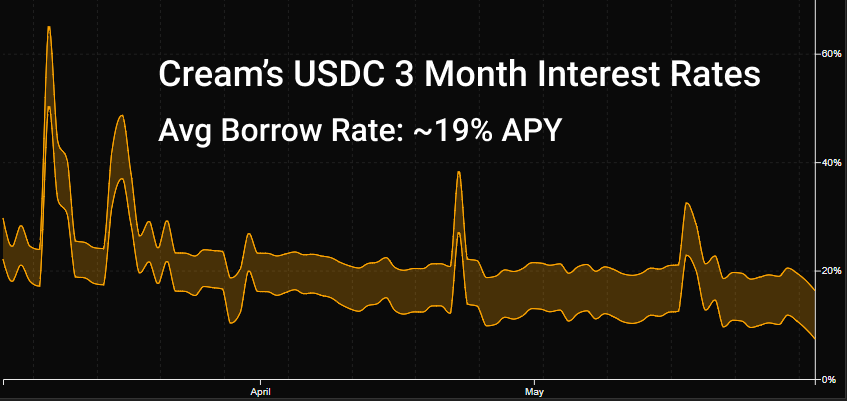

DAI,USDC: ~6% APY base in Iron Bank, ~10% in CREAM

wBTC: ~7% APY base in Iron Bank, 1.4% in CREAM

Col passare del tempo, sono stati rilasciati protocolli che imitano le caratteristiche dell'approccio da zero a credito sottocollateralizzato della Iron Bank. Le idee per legare il credito ai conti bancari (Teller), attraverso l’identità agli account dei social media (senza preavviso) e attraverso voti puramente guidati dalla governance (TrueFi) su considerevoli linee di credito vengono esplorate e implementate con un certo successo.

Pool di prestito multi-asset nel Fuse di Rari Capital

Rari Capital ha recentemente ricevuto un crescente interesse a causa del suo recente exploit di contratto intelligente da 15 milioni di dollari attraverso un errore di integrazione con Alpha Finance. Sono stati prelevati 15 milioni di dollari di ETH. Sulla scia degli exploit possiamo esprimere un giudizio come investitori sulla qualità della risposta alle turbolenze. I protocolli che rispondono efficacemente alle turbolenze spesso ottengono maggiore fiducia e solidarietà con le loro comunità. Coloro che non rispondono in modo efficace spesso non si riprendono dallo stress imposto al team e al protocollo per la perdita di fiducia. La giuria è ancora incerta sulla risposta di Rari.

Il picco dell'offerta su Fuse di Rari è stato limitato a maggio a circa 50 milioni di dollari, scendendo a 26 milioni di dollari a causa dell'exploit e del successivo declino del mercato. Da allora l’offerta è rimbalzata a 37 milioni di dollari.

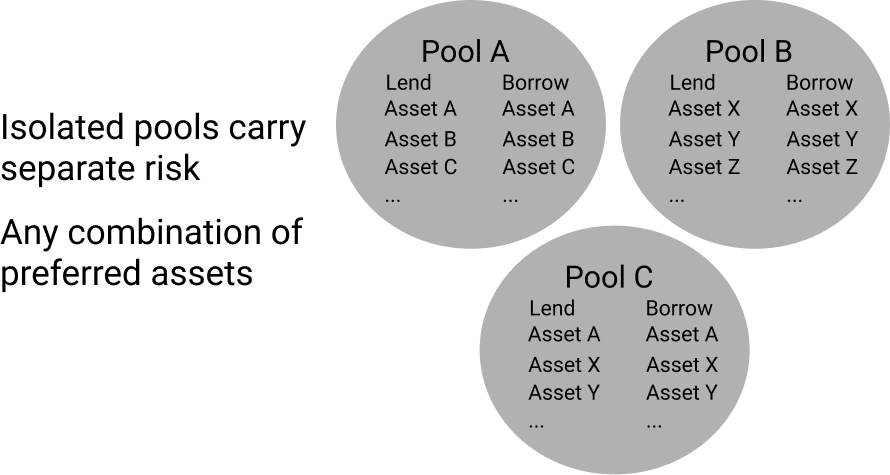

Nonostante le turbolenze, Rari Capital ha mostrato una certa resilienza grazie alla sperimentazione e al ritmo di innovazione. I loro pool di prestito unici consentono la creazione di qualsiasi combinazione di asset. Ciò crea una struttura di mercato unica a differenza di Aave e Compound in cui tutte le opzioni di garanzia sono interfacciate con tutte le opzioni di prestito in pool isolati. In Fuse questi singoli pool sono impostati per isolare le risorse. Ciò consente rischio e rendimento isolati, contrariamente ad Aave/Compound dove qualsiasi asset aggiunto crea più o meno rischio per ogni prestatore/preso in prestito nella piattaforma. Isolando i pool di asset, gli asset di ciascun pool condividono il rischio solo all'interno di quel pool, separato dal resto della piattaforma.

Le dimensioni nascenti e l’elevato rischio di questi mercati consentono maggiori rendimenti per gli agricoltori prudenti. I tassi di interesse agiscono allo stesso modo di Aave/Compound dove le curve di utilizzo governano i tassi di interesse. Anche se attualmente gli istituti di credito di grandi dimensioni potrebbero non trovarlo interessante, gli agricoltori più piccoli, le cui posizioni non rappresentano un impatto considerevole sulla liquidità, possono entrare e uscire da questi mercati con profitto senza incidere sui rendimenti. E fortunatamente questi ingressi e uscite incidono solo sul suo pool individuale.

Non è raro che gli asset di nicchia vedano un elevato utilizzo in Fuse. Ecco alcune tariffe di esempio dal pool Fuse più grande di Rari Capital (pool n. 3). Tieni presente che la liquidità è solitamente estremamente scarsa e rimbalzare tra i pool di prestito di solito non è appropriato per istituti di credito di grandi dimensioni:

ALCX: Tasso di fornitura APY del 25%.

USD/C: Tasso di fornitura APY del 23%.

DAI: Tasso di fornitura APY del 12%.

Prestiti senza interessi ed efficienti con garanzie collaterali sulla liquidità

Liquity si basa su gran parte dell'innovazione di MakerDAO, apportando modifiche uniche e sperimentali. Similmente a MakerDAO, Liquity gestisce l'emissione di una stablecoin supportata da ETH e quelli che hanno soprannominato "troves" che funzionano in modo simile al CDP di Maker.

Alcune modifiche chiave da MakerDAO a Liquity:

- Token di governance -> Governance zero

- Garanzia collaterale variabile, dipendenza da USDC -> garanzia solo ETH

- Emissione controllata dagli interessi -> Emissione controllata dal rimborso

- MKR viene bruciato per aumentare il valore -> Staking LQTY su un lato per guadagnare premi

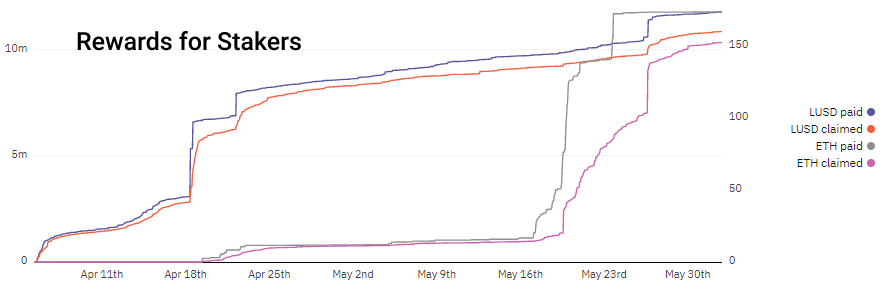

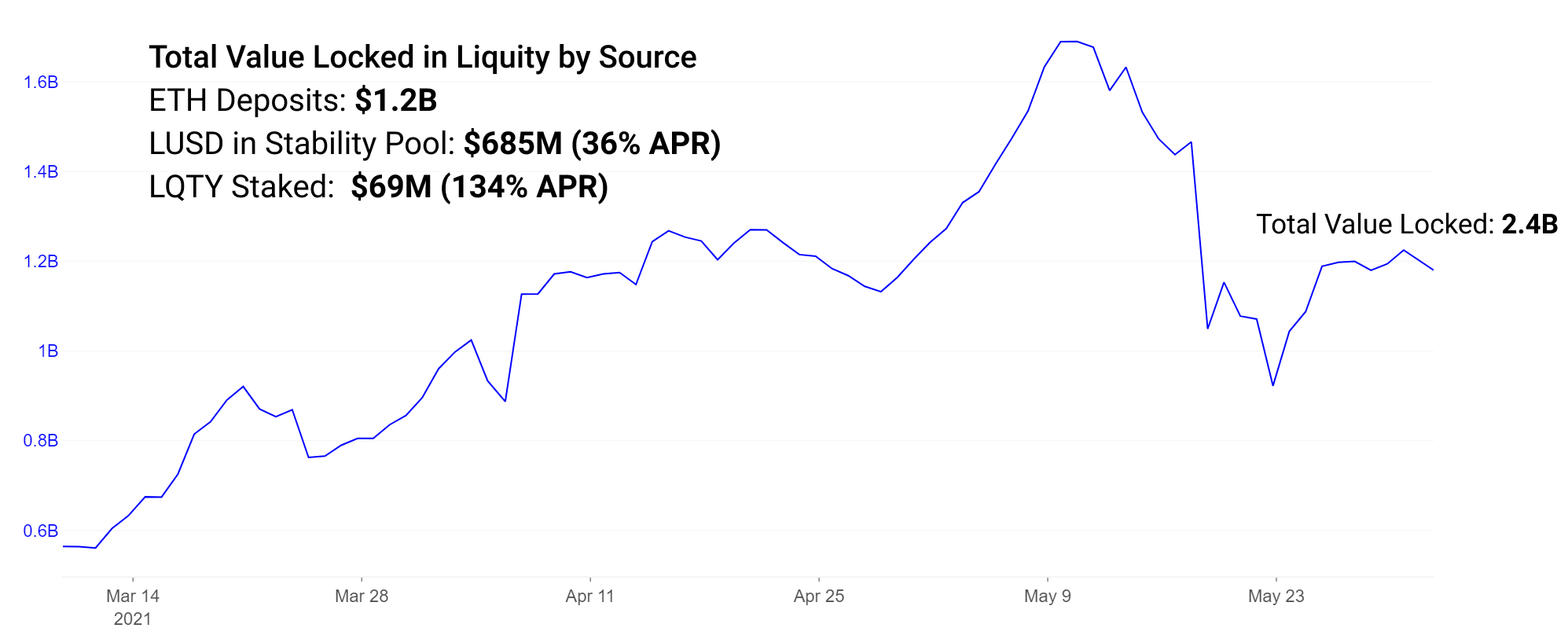

La liquidità garantisce prestiti senza interessi e stabilità addebitando commissioni di prestito e riscatto una tantum calcolate algoritmicamente e liquidando i fondi con una garanzia del 110%. Al contrario, MakerDAO utilizza i tassi di interesse per incoraggiare/scoraggiare i mutuatari. Facendo pagare commissioni di prestito e riscatto su Liquity, i finanziatori e gli staker sono incentivati da questo potenziale profitto e i mutuatari possono calcolare le loro commissioni in anticipo senza preoccuparsi delle fluttuazioni dei tassi di interesse. Nota come durante i periodi di aumento dei depositi e dei rimborsi le entrate aumentano. LUSD viene pagato al momento del prestito mentre l'ETH viene pagato durante il riscatto.

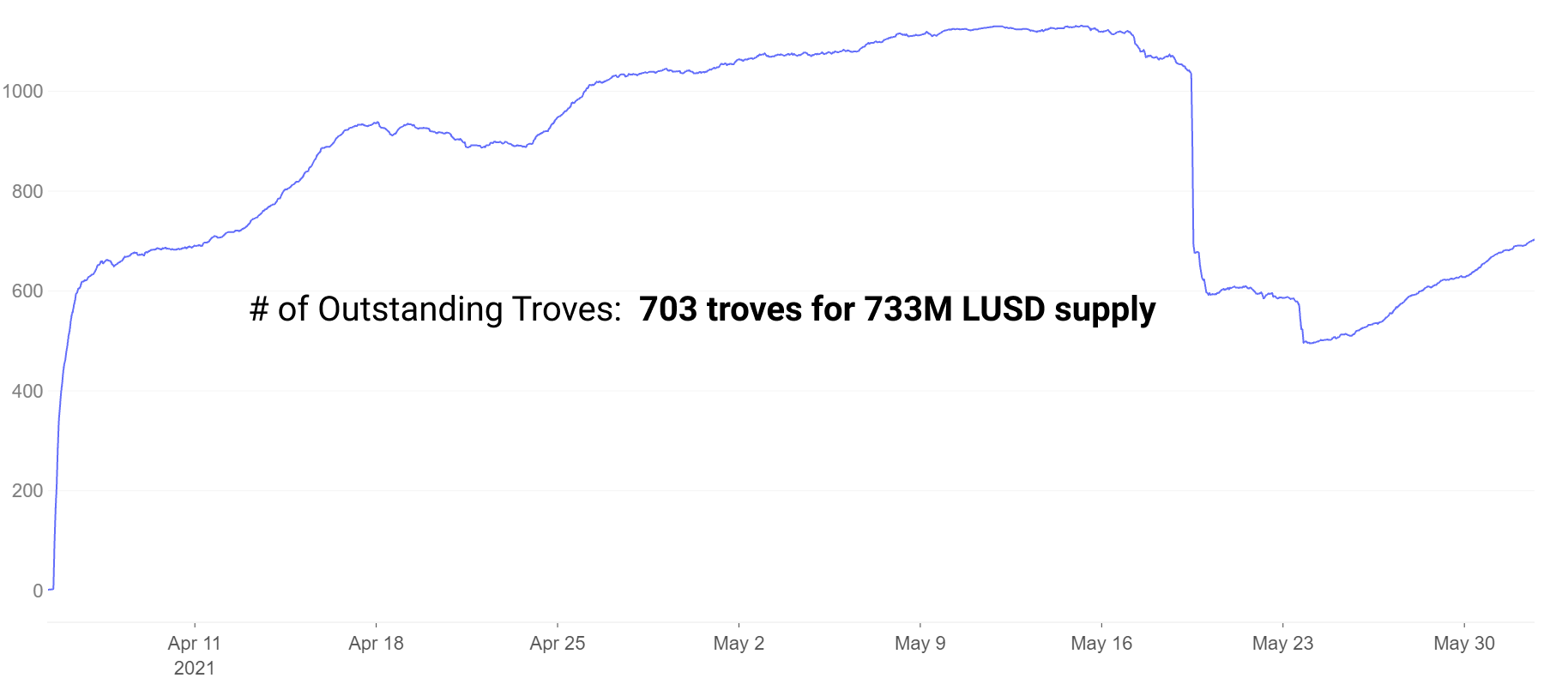

I mutuatari aprono tesori che agiscono in modo simile ai CDP di MakerDAO. I numeri dei tesori sono crollati a causa degli eventi di liquidazione nel recente crollo del mercato, ma da allora hanno registrato una ripresa.

I LUSD emessi dai tesori con una garanzia minima del 110% possono essere depositati nel pool di stabilità, guadagnando circa il 36% di APR in premi in token LQTY. Attualmente LQTY può guadagnare fino al 134% di APR puntando LQTY per i premi derivanti dai riscatti.

Tieni presente che il tasso di ricompensa dello staking LQTY del 134% APR è un tasso di 7 giorni altamente variabile. Nei periodi di alta redenzione questa ricompensa può essere molto alta, durante altri periodi può essere molto più bassa.

Apprezzare i rischi del protocollo

Notiamo che, sebbene i rendimenti elevati siano interessanti in tutti i protocolli menzionati, sono associati maggiori rischi. Gli agricoltori che detengono token di governance appena coniati di progetti falliti possono aspettarsi che tali rendimenti elevati diventino privi di significato, mentre i progetti con longevità hanno maggiori probabilità di mantenere il loro valore.

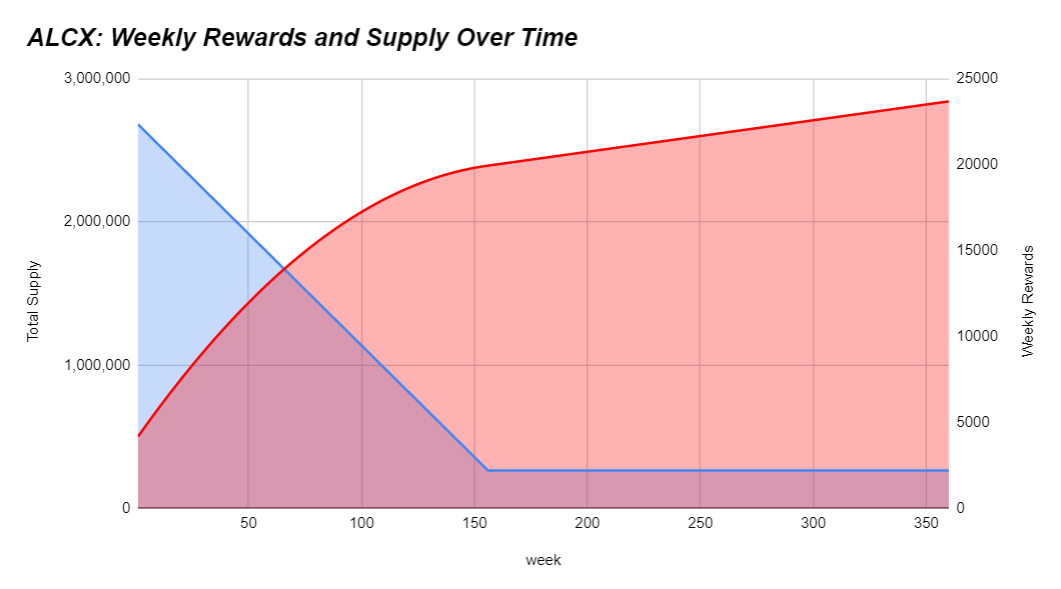

Inoltre, man mano che vengono coniati più token, l’elevata inflazione nell’offerta di token tende a ridurre il prezzo nel tempo poiché è in circolazione una maggiore offerta. Gli agricoltori dovrebbero fare del loro meglio per capire se i loro rendimenti sono in ritardo, al ritmo giusto o superiori all’inflazione simbolica. Se i tassi sembrano troppo buoni per essere veri, allora una delle due cose è quasi certamente vera: a.) sei in anticipo e hai veramente trovato l'alfa oppure b.) il rischio è maggiore. Ad esempio, ecco il programma di emissione di ALCX:

I programmi di emissione possono variare ampiamente da progetto a progetto. Attualmente la fornitura di ALCX si gonfia di circa il 43% mensilmente. Se il detentore ha un'esposizione ad ALCX nella propria strategia, il suo obiettivo potrebbe essere quello di superare tale inflazione. Se credono nel valore a lungo termine del token di governance, ciò potrebbe essere meno pressante per la loro strategia. L'offerta di liquidità segue un programma di inflazione annuale di 32,000,000 * (1–0.5 ^ anno). Ciò significa che attualmente vengono emessi circa 16 milioni di LQTY ogni anno. Questo periodo di 12 mesi segnerà un’inflazione di circa 3.3 volte rispetto all’attuale offerta circolante. Il token di governance di Rari gioca un ruolo minore nell'ecosistema. Il 12.5% è stato emesso al team e il resto agli utenti del protocollo in un periodo di 60 giorni. I programmi di emissione variano ampiamente e vale la pena capire in che modo i token che detieni vengono rivalutati nel tempo.

A seconda della tua tolleranza al rischio, la strategia scelta si adatterà all'inflazione del token. Lo scenario ideale è mantenere il rischio al minimo e al tempo stesso superare l’inflazione nel miglior modo possibile. Inoltre, speri che un numero sufficientemente ampio di acquirenti/detentori veda un valore aggiunto nel detenere il token. Un’inflazione elevata senza venditori può creare un mercato forte, un’inflazione elevata con un fatturato elevato si traduce in grafici dei prezzi con pendenze negative. Le proprietà dei token come le entrate del protocollo e altri meccanismi di accumulo di valore per il titolare del token incentivano gli acquisti di token e il possesso di un token farmato per la sua utilità nel passato.

Comprendi che l'estrazione di liquidità di solito comporta ricompense sotto forma di token di governance il cui valore è spesso legato a nulla. E anche quei token che premiano i detentori con entrate derivanti dal protocollo in genere hanno entrate ridotte, quindi ricompense ridotte. I prelievi di questi token sono generalmente gravi e prolungati poiché gli agricoltori sono rapidi nel coltivare e vendere i loro premi. L'acquisto di questi token esclusivamente per esposizione senza farming spesso comporta un significativo rischio di diluizione derivante dall'inflazione dei token. Vediamo casi nella DeFi in cui l’inflazione dei token può superare il 100,000% annuo. Si dovrebbe fare del proprio meglio per comprendere il programma di inflazione e tutti gli altri rischi associati.

Nuovi protocolli di prestito continuano ad essere rilasciati nell'ultimo anno con diversi livelli di sperimentazione e innovazione. Vantano mercati nascenti con premi altamente incentivati, rischi elevati e ampio spazio per ruotare con piccole basi di utenti e comunità affiatate e altamente coinvolte. Più un protocollo e una dimensione del mercato crescono, meno malleabile e facile da modificare diventa. Alcuni dei migliori ritorni spesso derivano dall'essere attivamente coinvolti nelle comunità di progetti nascenti e dal valutare la qualità sia del team che della comunità.

Scoprire l'Alfa

Questo è il nostro nuovo segmento settimanale che discute brevemente alcuni degli sviluppi più importanti della settimana precedente e di quella successiva.

Con i prezzi dei token che rimangono volatili, possiamo intravedere quali progetti hanno resilienza a lungo termine. I grandi costruttori spesso ignorano i prezzi simbolici a breve termine e continuano il loro impegno per lo sviluppo e la costruzione di comunità in tutte le condizioni.

- La stagione Layer 2 è quasi arrivata.

Arbitrum ha rilasciato la sua beta per sviluppatori questa settimana, zkSync ha lanciato il suo testnet e ci aspettiamo ulteriori notizie dal team di Optimism a luglio. Progetti da Sushiswap a USDC e altri hanno già annunciato che verranno presto lanciati su Arbitrum. - La piattaforma di finanziamento per sviluppatori Gitcoin ha lanciato il suo token di governance GTC e Ribbon Finance ha lanciato il suo token di governance RBN.

Come molti hanno sottolineato, qualsiasi progetto nel settore delle criptovalute senza una chiara fonte di entrate per il team e i suoi investitori alla fine probabilmente lancerà un token. - Alchemix è pronta a lanciare il primo caso d'uso del nuovo contratto di rendimento multi-incentivo MasterChefV2 di Sushiswap.

Inizialmente previsto per martedì, il rilascio è stato posticipato di 24-48 ore per motivi logistici. Gli staker riceveranno sia ALCX che SUSHI come premi. Questo segna una nuova era per il famoso programma di premi Onsen di Sushiswap. - alchemist ha lanciato mistX, una piattaforma di trading senza gas.

mistX utilizza flashbot per rimuovere il fastidio di fissare i prezzi del gas o utilizzare ETH per pagare le tariffe del gas, sottraendo invece il costo del raggruppamento/tangenti dal valore dell'operazione, anche le operazioni fallite non pagano nulla. - I pod hanno rilasciato il loro prodotto demo di trading di opzioni su Polygon.

Finora le opzioni hanno faticato a guadagnare terreno nella DeFi a causa di prodotti costosi, restrizioni giurisdizionali e difficoltà di liquidità. Pods è un protocollo di opzioni molto atteso che è stato rilasciato come demo con un limite di $ 200 su TVL.

Fonte: https://insights.glassnode.com/defi-uncovered-experimental-lending-platforms/

- 000

- 100

- AAVE

- accesso

- aggiuntivo

- Adozione

- lanci

- Tutti

- Alpha

- Alfa finanza

- tra

- .

- ha annunciato

- Annualmente

- in giro

- articolo

- news

- attività

- Attività

- Banca

- MIGLIORE

- beta

- Amplificato

- potenziamento

- Costruzione

- capitale

- ricarica

- Grafici

- patata fritta

- arrivo

- Comunità

- comunità

- concorrenti

- Compound

- contenuto

- continua

- contratto

- Crash

- Crema

- finanza crema

- credito

- crypto

- Corrente

- curva

- DAI

- Debito

- DeFi

- Costruttori

- Mercato

- diluizione

- spinto

- duna

- Dyor

- Presto

- ecosistema

- emissione

- ETH

- eventi

- uscita

- esperimento

- Sfruttare

- fattoria

- agricoltori

- agricoltura

- Caratteristiche

- Costi

- finanziare

- Nome

- in forma

- Focus

- modulo

- Avanti

- Gratis

- function

- finanziamento

- futuro

- GAS

- tasse sul gas

- Gitcoin

- in Glassno

- buono

- la governance

- grande

- qui

- Alta

- tenere

- Come

- HTTPS

- Identità

- Impact

- inflazione

- Innovazione

- integrazione

- interesse

- Tassi di interesse

- Investitori

- coinvolto

- emissione

- IT

- Luglio

- conservazione

- Le

- grandi

- con i più recenti

- lanciare

- lancia

- portare

- Guidato

- prestito

- Limitato

- Liquidazione

- Liquidità

- estrazione di liquidità

- Lista

- prestito

- Prestiti e finanziamenti

- longevità

- creatore

- MakerDao

- Fare

- marchio

- Rappresentanza

- Mercati

- Media

- Siti di estrazione mineraria

- mese

- multi-asset

- nuovo prodotto

- notizie

- News ed Eventi

- numeri

- aprire

- ottimismo

- Opzione

- Opzioni

- Altro

- Altri

- partnership

- Paga le

- piattaforma

- Piattaforme

- Abbondanza

- baccelli

- pool

- Piscine

- presenti

- prezzo

- Prodotto

- Prodotti

- Profitto

- Programma

- progetto

- progetti

- acquisti

- qualità

- motivi

- Recuperare

- ridurre

- risposta

- REST

- Risultati

- problemi

- Le vendite

- Rewards

- Finanza del nastro

- Rischio

- venda

- Sellers

- Serie

- set

- regolazione

- Condividi

- Taglia

- piccole

- smart

- smart contract

- So

- Social

- Social Media

- Stabilità

- stablecoin

- Stablecoins

- Staking

- Strategia

- stress

- il successo

- di successo

- fornire

- supporti

- SUSHI

- scambio di sushi

- beni sintetici

- tempo

- token

- Tokens

- tolleranza

- Argomenti

- commercio

- mestieri

- Trading

- Affidati ad

- TVL

- utenti

- utilità

- APPREZZIAMO

- Volta

- Volatilità

- settimana

- settimanale

- OMS

- entro

- valore

- anno

- anelare

- anelito.finanza

- dare la precedenza

- cedere l'agricoltura

- zero