Gennaio 11, 2023 Miles Jennings e Brian Quintenz

Questa è la seconda parte di una serie, "Regola le app Web3, non i protocolli”, che stabilisce un quadro normativo web3 che preserva i vantaggi della tecnologia web3 e protegge il futuro di Internet, riducendo al contempo i rischi di attività illecite e danni ai consumatori. Il principio centrale del quadro è che le imprese dovrebbero essere al centro della regolamentazione, mentre il software decentralizzato e autonomo non dovrebbe.

Due estremi si scontrano spesso sulla regolamentazione web3. La prima fazione sostiene l'espansione all'ingrosso e l'applicazione delle normative esistenti al web3. Questo gruppo ignora le caratteristiche critiche della tecnologia web3 e quindi non riesce a riconoscere differenze significative nel profilo di rischio dei prodotti e servizi web3 rispetto ai prodotti e servizi tradizionali. Questo fallimento porta il gruppo a sostenere la regolamentazione di cose come la finanza decentralizzata (DeFi) e la finanza centralizzata (CeFi) esattamente allo stesso modo, senza sfumature. La fazione avversaria sostiene, invece, la completa esclusione di web3 dalla normativa vigente. Questo gruppo ignora la realtà economica di molti prodotti e servizi web3 e cerca di abbandonare molti quadri normativi di successo, compresi quelli che hanno reso i mercati dei capitali statunitensi l'invidia del mondo.

Entrambi questi estremi possono essere popolari, ma nessuno dei due regge al controllo ed entrambi producono cattivi risultati politici.

L'approccio corretto alla regolamentazione di web3 sta da qualche parte nel mezzo. In questo post, esploreremo un quadro per un approccio pragmatico alla regolamentazione delle app web3, che rispetta il principio stabilito nel posta iniziale di questa serie, ovvero la regolamentazione web3 deve applicarsi solo a livello di app (ovvero le aziende che gestiscono software rivolto all'utente finale che fornisce l'accesso ai protocolli), piuttosto che a livello di protocollo (le blockchain decentralizzate sottostanti, i contratti intelligenti e reti che forniscono a Internet nuove funzionalità native).

In parole povere: regolamentare le imprese, non il software.

Mentre le aziende possono personalizzare le app per conformarsi alle normative, i protocolli software progettati per essere accessibili a livello globale e autonomi non sono in grado di effettuare determinazioni soggettive che le normative locali potrebbero richiedere. Questo è il motivo per cui, nel corso della storia di Internet, i governi hanno sempre scelto di regolamentare app come i provider di posta elettronica (ad es. Gmail) e di non regolamentare i protocolli sottostanti come la posta elettronica (ad es. Simple Mail Transfer Protocol o "SMTP"). Normative potenzialmente soggettive e globalmente contrastanti ostacolano la capacità dei protocolli di interagire e funzionare autonomamente, rendendoli inutili.

La regolamentazione delle app, non dei protocolli, ha servito bene l'interesse pubblico negli ultimi decenni di crescita esplosiva di Internet. Mentre la diffusione della tecnologia web3 aggiunge uno strato di complessità alla sfida della regolamentazione di Internet, un quadro normativo per le app web3 non ha bisogno di affrontare le attività illecite a livello di protocollo. Non regoliamo l'SMTP solo perché la posta elettronica può facilitare attività illecite. Ma le proposte per i quadri normativi web3 devono essere in grado di raggiungere gli obiettivi politici riducendo il rischio di attività illecite, fornendo una forte protezione dei consumatori e rimuovendo gli incentivi che vanno contro gli obiettivi politici: questo può essere fatto in modo più efficace a livello di app.

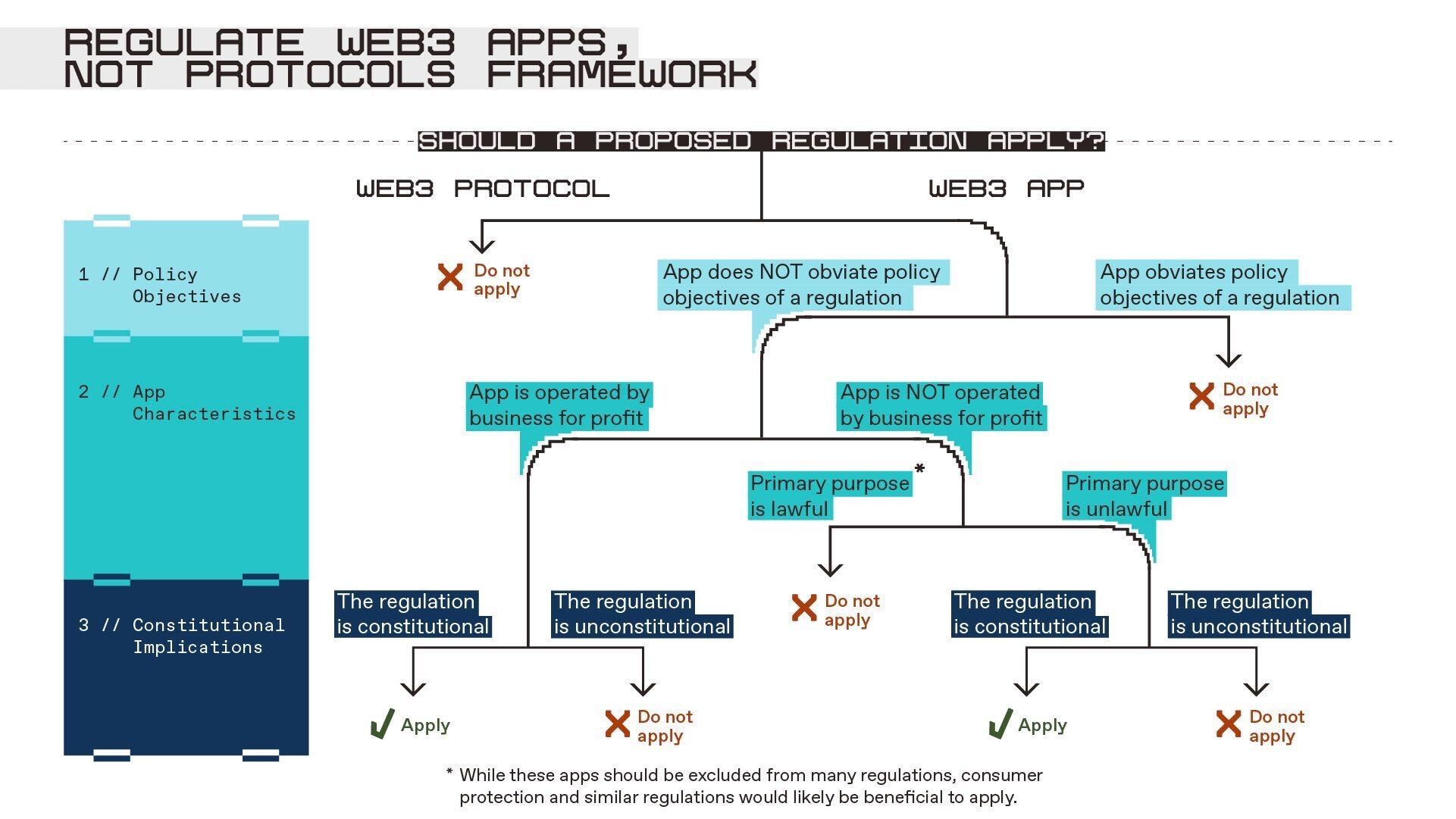

Riteniamo che un tale quadro per la regolamentazione delle app web3 dovrebbe concentrarsi su tre fattori correlati:

- In primo luogo, la obiettivi politici di un regolamento previsto deve essere valutato. Se il regolamento non raggiunge un obiettivo legittimo, non dovrebbe essere adottato.

- Successivamente, la caratteristiche delle app da regolamentare. Le app Web3 funzionano in molti modi diversi, il che dovrebbe avere un impatto diretto sull'ambito della regolamentazione.

- Infine, il implicazioni costituzionali di un dato regolamento deve essere analizzato. Qualsiasi regolamentazione web3 dovrebbe essere accompagnata da un'analisi granulare e basata sui fatti che possa informare l'attività di regolamentazione e l'opinione giudiziaria.

Sulla base di questi fattori, possiamo rappresentare approssimativamente il punto di partenza di questo quadro normativo come segue, osservando che l'ambito e l'applicazione finali di qualsiasi regolamento dipenderanno da fatti e circostanze specifici:

Utilizzando un approccio basato sui principi primi, esploriamo ogni area in modo più dettagliato per comprendere meglio come, dove e perché le regole dovrebbero essere applicate alle app web3.

Obiettivi politici della regolamentazione delle app web3

Un mantra popolare è "stesse attività, stessi rischi, stesse regole". In altre parole, le normative dovrebbero essere coerenti. Questo sembra intuitivo e applicabile a molte app web3 che appaiono sulla loro superficie come analoghe a web2 o altri prodotti e servizi tradizionali. Tuttavia, a un esame più attento, è chiaro che questo mantra fallisce principalmente nel web3 a causa della diversa funzionalità e del profilo di rischio delle app e dei protocolli web3. Di conseguenza, dobbiamo guardare agli obiettivi politici di un determinato regolamento per capire se tali differenze di funzionalità e profilo di rischio richiedano un diverso approccio normativo per web3.

Un unico regolamento può soddisfare molti obiettivi politici diversi. Gli obiettivi legittimi possono includere: proteggere investitori e consumatori, promuovere l'innovazione, promuovere la formazione di capitale e l'efficienza dei mercati dei capitali, incoraggiare (o, sfortunatamente, scoraggiare) la concorrenza, proteggere gli interessi nazionali e così via. A volte, tuttavia, la regolamentazione non riesce a raggiungere il suo scopo o addirittura ad avere uno scopo legittimo. Ciò può essere dovuto al fatto che una determinata parte del regolamento sopravvive al suo scopo originale, perché si applica in modo troppo ampio al di là dello scopo previsto, perché crea effetti negativi non intenzionali o perché l'applicazione di tale regolamento negherebbe il valore della tecnologia che cerca di regolamentare. In queste situazioni, l'applicazione continua di un regolamento può servire a proteggere interessi radicati. Oppure è solo una regolamentazione fine a se stessa. Nessuno dei due è accettabile.

Un esempio storico guida il punto a casa. Nel 1865, il parlamento del Regno Unito approvò un Locomotive Act che richiedeva ai veicoli stradali di limitare la loro velocità a due miglia all'ora nelle città e che un uomo camminasse davanti a loro sventolando una bandiera rossa. Sebbene possibilmente appropriato in un'epoca con poche auto e pedoni onnipresenti, il "red flag act" sarebbe assurdo e altamente dannoso per lo sviluppo di un'economia dei trasporti ben funzionante se applicato fino ad oggi. I progressi nella tecnologia automobilistica, nelle infrastrutture stradali, nelle modalità di trasporto preferite e nei protocolli che regolano il flusso del traffico hanno reso la legge obsoleta. Dato il progresso tecnologico rappresentato da web3, qualsiasi approccio normativo unico per tutti sarà anacronistico quanto il Locomotive Act, probabilmente immediatamente. Ciò minerebbe in modo significativo la legittimità e l'efficacia dell'azione normativa.

L'applicazione dei regolamenti ai protocolli, al contrario delle app web3, porterebbe a risultati altrettanto assurdi. Come l'automobile che consente viaggi più veloci, il nuovo paradigma computazionale abilitato dalla tecnologia web3 aggiunge nuove forme di funzionalità Internet native (ad esempio, prestito, prestito, scambio, social media, ecc.). La capacità di trasferire valore alla velocità di Internet è una primitiva estremamente potente, che è ancora agli inizi. Se i regolatori dovessero imporre normative soggettive e globalmente contrastanti sui protocolli web3 (come la limitazione del commercio di determinate attività con caratteristiche non oggettive come titoli o derivati o la censura di categorie di parole), la conformità potrebbe richiedere ai team di sviluppo di sottoporsi a un impossibile processo di "ricentralizzazione" creare illusioni di governo, comando e controllo. Sebbene la ricerca normativa di luoghi centrali di controllo e responsabilità sia comprensibile, la governance del protocollo blockchain è spesso distribuita e decentralizzata a livello globale. Fingere il contrario o forzare la centralizzazione di tale governance sarebbe controproducente, minando le stesse proprietà che rendono i protocolli web3 funzionali e utili in primo luogo.

Per essere veramente "tecnologicamente neutrali", la regolamentazione non dovrebbe violare la tecnologia che cerca di regolamentare. Ecco perché è fondamentale che le normative si applichino solo alle app web3, perché sono gestite dalle aziende e possono rispettare regole soggettive, e non ai protocolli sottostanti, che sono essenzialmente software e non possono. Argomenti simili valgono più in basso nello stack tecnologico per preservare la funzionalità del livello base (es. validatori, minatori, ecc.). La regolamentazione che distrugge il valore della tecnologia è meno legge del luddismo.

Puoi creare sistemi con autorizzazione sopra sistemi senza autorizzazione

Non puoi creare sistemi senza autorizzazione sopra sistemi con autorizzazione

A meno che la società non sia sicura al 100% che non avrà mai bisogno di un sistema senza autorizzazione, solo per questo motivo, hai bisogno dell'assenza di autorizzazione al livello inferiore

— 6529 (@punk6529) Dicembre 11, 2022

Il decentramento è uno dei principali vantaggi abilitati dalla tecnologia blockchain che ha implicazioni normative significative. I critici spesso deridono il decentramento come pretesto, ma il decentramento blockchain è reale ed è un grosso problema.

Considera la differenza tra CeFi e DeFi. Nel mondo del CeFi, molte normative sono pensate per eliminare il rischio di fidarsi degli intermediari finanziari. L'obiettivo è ridurre i rischi che possono insorgere ogni volta che vi è un potenziale conflitto di interessi o una vera e propria frode, che sono quasi sempre presenti quando una persona deve affidare a un'altra il proprio denaro o beni. (Vedi: FTX, Celsius, Voyager, 3AC, MF Global, Revco, Fannie Mae, Lehman Brothers, AIG, LTCM e Bernie Madoff.) Nel mondo della DeFi, dove i servizi finanziari tradizionali sono disintermediati, non ci sono intermediari di cui fidarsi . Quindi, nella vera DeFi, il decentramento, la trasparenza e l'assenza di fiducia consentiti dalla tecnologia blockchain eliminano gran parte del rischio che molti regolamenti CeFi dovrebbero principalmente affrontare. Eliminando la necessità di fidarsi e fare affidamento sugli intermediari, la DeFi può isolare gli utenti da molti dei secolari atti illeciti prevalenti in CeFi e farlo meglio di qualsiasi regime di "autoregolamentazione" o "regolamentazione pubblica" in CeFi. In altre parole, non ha senso applicare i “red flag act” del CeFi alla DeFi, ovvero:

non può essere cattivo > non essere cattivo

— cdixon.eth (@cdixon) Dicembre 13, 2021

Di conseguenza, l'applicazione all'ingrosso delle normative CeFi ad app web3 decentralizzate che non forniscono servizi di tipo intermediario sarebbe illogica. Inoltre, qualsiasi intervento normativo sarebbe controproducente. Gli interventi normativi ostacolerebbero la capacità nativa della DeFi di realizzare gli obiettivi politici molto legittimi perseguiti da molte normative finanziarie, come trasparenza, verificabilità, tracciabilità, gestione responsabile del rischio e così via. La resistenza a tale regolamentazione dovrebbe essere risoluta.

Tuttavia, è difficile fornire esclusioni totali da tutte le normative, anche all'interno dei servizi finanziari, panorama normativo incentrato sugli intermediari, a causa della moltitudine di potenziali obiettivi politici che tali normative possono avere. Si consideri, ad esempio, la differenza tra i regolamenti "broker-dealer" (BD) ai sensi delle leggi sui titoli statunitensi e i regolamenti "introducing broker" (IB) ai sensi delle leggi statunitensi sui derivati su materie prime. Uno degli scopi delle leggi BD è proteggere gli investitori dai rischi inerenti agli intermediari che prendono in custodia i beni degli investitori. Ciò differisce dall'ambito di applicazione delle leggi IB, attraverso le quali la CFTC si concentra su come i conflitti di interesse potrebbero portare gli intermediari a influenzare il trading senza mai prendere in custodia le attività degli investitori. Il decentramento della tecnologia web3 elimina chiaramente la necessità degli aspetti di custodia delle leggi BD, ma da solo potrebbe non ovviare alla necessità delle leggi IB, in particolare laddove un'app DeFi prende decisioni (come il routing degli scambi) per conto degli utenti.

Consideriamo ora le normative che limitano il modo in cui titoli e derivati possono essere offerti e venduti negli Stati Uniti. Questi regolamenti hanno molti scopi, alcuni dei quali non sono evitati dal decentramento o dalla tecnologia web3, compresi quelli relativi alla protezione degli investitori. Laddove gli stessi rischi e considerazioni si applicano alle imprese e alle tecnologie centralizzate e decentralizzate, la posizione predefinita sarà probabilmente che le regole dovrebbero essere coerenti in assenza di un obiettivo politico prioritario che giustifichi regole diverse. Ad esempio, potrebbe essere difficile sostenere che a un'attività centralizzata (come una borsa centralizzata come Coinbase) dovrebbe essere vietato guadagnare commissioni sulle negoziazioni di titoli e derivati, ma che un'altra attività che facilita l'accesso all'infrastruttura decentralizzata (come una for- sito web di profitto che fornisce l'accesso a un protocollo di scambio decentralizzato come Uniswap) dovrebbe essere autorizzato a guadagnare commissioni su quegli stessi tipi di operazioni. Un tale quadro normativo potrebbe offrire alle aziende che utilizzano protocolli decentralizzati un vantaggio competitivo significativo rispetto agli scambi centralizzati e porterebbe all'arbitraggio normativo. Di conseguenza, tali differenze di approccio dovrebbero essere giustificate da un obiettivo politico convincente, come promuovere l'innovazione decentralizzata (come discuteremo più avanti).

Gli esempi precedenti sono solo la punta dell'iceberg quando si tratta dell'ampia gamma di normative applicabili alle app web3. Tuttavia, dagli esempi di cui sopra dovrebbe essere evidente che una regolamentazione efficace dovrebbe avere uno scopo chiaro e pertinente, un ambito di applicazione adeguato e un effetto produttivo. Domande di tassonomia e classificazione come quelle sopra sono il pavimento analitico: come funziona la DeFi deve essere compreso a livello granulare. Ciò che ogni regolatore in buona fede impara all'inizio del proprio viaggio di apprendimento della blockchain è che le superficiali omologie di denominazione tra la finanza tradizionale e la finanza blockchain nascondono profonde differenze operative, organizzative e funzionali.

Caratteristiche delle app web3

Le caratteristiche di una determinata app web3 stabiliscono quali rischi tale app può creare e quindi svolgono un ruolo significativo nel determinare se e in che misura la regolamentazione debba essere applicata. Ad esempio, molte app web3 potrebbero non essere del tutto attendibili, ad esempio perché prendono in custodia le risorse degli utenti, le transazioni degli utenti intermedi e/o commercializzano o pubblicizzano determinate risorse, prodotti o servizi per gli utenti. Le app con queste caratteristiche hanno maggiori probabilità di richiedere una regolamentazione poiché è più probabile che introducano rischi di centralizzazione legacy per gli utenti o, se non regolamentate, vadano contro gli obiettivi delle policy. Oltre alle caratteristiche che introducono rischi di centralizzazione, due importanti caratteristiche delle app web3 hanno anche implicazioni normative laddove la tecnologia web3 non pregiudichi lo scopo di una regolamentazione. Questi sono (1) se l'app è gestita da un'azienda a scopo di lucro e (2) se l'app è prevista Scopo principale è quello di facilitare l'attività da regolamentare (vale a dire, se lo scopo primario è lecito o illecito). Analizzeremo molti altri fattori nelle puntate future, ma per ora questi due fattori sono utili punti di partenza.

A scopo di lucro contro non a scopo di lucro

Laddove la tecnologia web3 non ovvia allo scopo di un regolamento, indipendentemente dal fatto che un'app web3 utilizzi o meno un protocollo veramente decentralizzato, se è gestita da un'azienda a scopo di lucro, esiste una forte presunzione esistente che tale attività dovrebbe essere soggetta a tale regolamento. In primo luogo, il fatto stesso che l'app sia gestita da un'azienda a scopo di lucro potrebbe esporre gli utenti a determinati rischi. Ad esempio, se un'app di questo tipo dovesse facilitare determinati tipi di transazioni finanziarie, il profitto dell'operatore da tali transazioni potrebbe creare un conflitto di interessi intrinseco. In secondo luogo, se il regolamento non si applicasse e non proibisse a un'impresa di trarre profitto dall'agevolazione dell'attività illecita che il regolamento intendeva prevenire, allora tale regolamento incentiverebbe effettivamente l'agevolazione di tale attività illecita e porterebbe probabilmente a un aumento in tale attività. Ad esempio, consentire alle imprese di addebitare commissioni sulla negoziazione illegale di titoli o derivati tokenizzati porterebbe probabilmente a un aumento di tale negoziazione illegale, il che sarebbe controproducente per gli obiettivi politici alla base di tale regolamentazione (ridurre la prevalenza di tale negoziazione). Leggi sul favoreggiamento utilizzare questo argomento come principio centrale.

Nonostante quanto sopra, un approccio normativo più flessibile per le app web3 gestite a scopo di lucro può essere giustificato a causa dei vantaggi offerti dalla tecnologia web3. In particolare, poiché i protocolli decentralizzati di web3 si aggiungono alle funzionalità native di Internet e possono essere utilizzati da chiunque, fungono effettivamente da infrastruttura pubblica (simile a SMTP/e-mail). Un approccio normativo flessibile alle app web3 gestite a scopo di lucro potrebbe guidare la crescita di questi protocolli, aumentando lo sviluppo e persino consentendo agli sviluppatori di autofinanziare tali progressi attraverso il funzionamento di app a scopo di lucro. Al contrario, ostacoli normativi molto gravosi all'ingresso o economie di scala normative sarebbero dannose per questa tecnologia che raggiunge il suo pieno potenziale futuro. Richiedere agli sviluppatori di registrarsi sotto un regime eccessivamente gravoso o ottenere una licenza costosa e dispendiosa in termini di tempo per implementare un sito Web front-end che fornisca l'accesso a un protocollo decentralizzato potrebbe avere un effetto soffocante sull'innovazione web3 negli Stati Uniti. Di conseguenza, ci sono forti argomenti di politica pubblica a favore della protezione delle app web3 nelle loro fasi nascenti da una regolamentazione ingombrante al fine di incentivare lo sviluppo e la disponibilità dell'infrastruttura web3 negli Stati Uniti.

Laddove le app web3 non sono gestite da un'azienda a scopo di lucro, il motivo della clemenza è ancora più convincente. Ad esempio, molte app Web3 funzionano effettivamente come beni pubblici, ovvero come pure comunicazioni non detentive e/o software di consenso per l'interazione con protocolli decentralizzati. Queste app web3 probabilmente non sollevano le stesse preoccupazioni sopra descritte perché, se nessuno ne trae profitto, allora ci sono meno o nessun incentivo che crea conflitti di interesse o incoraggia gli operatori a facilitare attività illecite. Come discusso in precedenza, l'obiettivo di qualsiasi quadro normativo per le app web3 dovrebbe essere quello di ridurre il rischio e disincentivare attività illecite, non eliminare la possibilità che si verifichino. Di conseguenza, laddove le app Web3 non sono gestite da un'azienda a scopo di lucro, si dovrebbe resistere per quanto possibile a una regolamentazione ingombrante, poiché tale regolamentazione minerebbe l'importante obiettivo politico di promuovere l'innovazione negli Stati Uniti.

Scopo principale

Anche laddove le app web3 non sono gestite da un'azienda a scopo di lucro, il loro scopo sottostante può essere importante, potenzialmente in modo significativo, ai fini normativi. Se l'app è creata appositamente per facilitare attività che altrimenti dovrebbero essere regolamentate, si presumerebbe nuovamente che tale app debba essere soggetta a regolamentazione. In effetti, molte di queste app potrebbero potenzialmente essere già soggette a regolamentazione su questa base, anche se sono solo siti Web di front-end che visualizzano informazioni da blockchain e aiutano gli utenti a comunicare con tali blockchain. Ad esempio, attraverso le sue azioni di esecuzione, la CFTC ha precedentemente stabilito che alcuni sistemi di comunicazione sono stati Swaps Execution Facility ("SEF") e quindi soggetti a determinati regolamenti. Questi sistemi di comunicazione erano, secondo la CFTC, gestiti da un'entità centralizzata, costruiti allo scopo di negoziare derivati e fornivano funzionalità avanzate che soddisfacevano la definizione di SEF. È importante sottolineare, tuttavia, che altri sistemi di comunicazione simili che hanno funzionalità simili a SEF non sono stati identificati come SEF, probabilmente perché non sono stati costruiti allo scopo di facilitare la negoziazione di derivati, nonostante tale negoziazione di derivati avvenga su tali sistemi di comunicazione.

Sulla base di questi esempi CFTC, ci si potrebbe aspettare un trattamento diverso per un frontend appositamente creato per un protocollo di trading di derivati (ad esempio, il tanto diffamato Protocollo Ooki) rispetto al frontend di uno scambio decentralizzato che consente la quotazione e il commercio senza autorizzazione di qualsiasi risorsa digitale (ad esempio, il protocollo Uniswap), mentre un semplice esploratore di blocchi (ad esempio, Etherscan) dovrebbe essere trattato con la massima clemenza. Tale diverso trattamento normativo ha senso, poiché si presume che lo scopo principale dietro il frontend di Ooki sia l'agevolazione di transazioni illegali negli Stati Uniti, mentre lo scopo principale dietro il frontend di Uniswap e Etherscan è quello di facilitare l'attività che è intrinsecamente legale.

Tuttavia, anche nei casi in cui un'app è creata appositamente per facilitare attività altrimenti regolamentate, potrebbe comunque essere nell'interesse pubblico esentare l'app da un oneroso regime normativo. Ad esempio, se il commercio di risorse digitali dovesse essere regolamentato negli Stati Uniti e tutti gli scambi fossero tenuti a registrarsi, ci sono validi motivi per cui l'intero ambito di tale regolamento non dovrebbe essere esteso a un'app creata appositamente per fornire utenti con accesso a un protocollo di scambio decentralizzato (supponendo che non sia gestito a scopo di lucro o sia nelle fasi nascenti di sviluppo). In particolare, la natura decentralizzata del protocollo e le caratteristiche dell'app possono eliminare molti o tutti i rischi destinati a essere affrontati da tale regolamentazione (secondo la sezione precedente) e i potenziali benefici per la società derivanti dal potenziamento di Internet con funzionalità di scambio non vincolate possono superano di gran lunga gli eventuali obiettivi politici persistenti che hanno dato origine a tale regolamentazione.

Infine, indipendentemente dal fatto che un'app Web3 sia gestita a scopo di lucro e che il suo scopo principale sia lecito, tutte le app dovrebbero continuare a essere soggette a determinati quadri giuridici esistenti e molte app dovrebbero essere soggette a nuovi requisiti di protezione dei clienti strettamente personalizzati. In primo luogo, è utile mantenere i quadri giuridici esistenti relativi alla frode e ad altri tipi di attività dannose proibite. Ma le azioni di contrasto contro operatori di protocolli o app che non hanno avuto alcun coinvolgimento in attività dannose violano le nozioni fondamentali di giusto processo e giustizia. In secondo luogo, le normative sulla protezione dei consumatori come i requisiti di divulgazione potrebbero aiutare a informare gli utenti dei rischi dell'utilizzo di uno specifico protocollo DeFi e i requisiti di controllo del codice potrebbero proteggere gli utenti di un'app dai fallimenti di contratti intelligenti di un protocollo sottostante. Tuttavia, qualsiasi requisito di questo tipo dovrebbe anche essere adattato per consentire alle app web3 e ai loro sviluppatori di conformarsi, anche senza controllare i protocolli decentralizzati a cui forniscono l'accesso.

Implicazioni costituzionali

La regolamentazione di web3 ha potenziali implicazioni costituzionali e ci sono buone ragioni per ritenere che i tribunali alla fine arriveranno in difesa di web3. Mentre gli odierni argomenti di diritto costituzionale in difesa del web3 si concentrano su questioni discrete presentate, prefigurano una serie di contesti legali nazionali e globali di fondamentale importanza riguardanti l'essenza stessa della sovranità individuale, collettiva e nazionale.

Per ora, considera queste linee di tendenza e le domande di corollario. Sebbene siano inquadrati nei termini del diritto costituzionale americano, i parallelismi con altri quadri giuridici costituzionali e internazionali sono evidenti:

- Molte persone credono che il Primo Emendamento possa proteggere gli sviluppatori di software sulla base del codice che è parlato. Il diritto di effettuare transazioni in criptovalute è coperto dal pacchetto di diritti del Primo Emendamento? La libertà di associazione include un diritto fondamentale alla privacy on-chain?

- Molte persone credono anche che il quarto emendamento possa proteggere i protocolli DeFi dal dover ricorrere a intermediari per raccogliere informazioni sui clienti o far fronte agli oneri di conformità normativa. Le persone hanno il diritto di essere al sicuro nelle loro identità on-chain, giochi, social network e beni contro perquisizioni e sequestri irragionevoli (ad esempio, attraverso l'espansione dei regimi globali di confisca dei beni civili)?

- Giurisprudenza recente suggerisce inoltre che le normative da parte delle autorità di regolamentazione per espandere la loro portata per coprire il web3 potrebbero essere incostituzionali in assenza della specifica concessione di autorità da parte del Congresso. Come dovrebbe essere la cooperazione multi-agenzia per garantire il rispetto delle norme costituzionali, la trasparenza, la legittimità e, in ultima analisi, l'efficacia? Ciò vale non solo per la SEC e la CFTC, ma anche per il Tesoro degli Stati Uniti, la Federal Reserve, la Federal Trade Commission, il Dipartimento di Giustizia e gli organismi di regolamentazione globali.

Tutte queste sono valide aree di discussione e sollevano questioni fondamentali sui diritti civili. Indipendentemente da quanto certe possano apparire queste sfide costituzionali, la loro forza rimane incerta. Sarebbe quindi sciocco per gli attori del settore web3 rifiutarsi di impegnarsi nella definizione delle politiche o rifiutare qualsiasi regolamentazione sulla base del fatto che la Costituzione proteggerà web3, poiché tale protezione potrebbe non concretizzarsi. Gli attori del settore Web3 devono impegnarsi con i responsabili politici e le autorità di regolamentazione per definire la politica di regolamentazione e fare affidamento solo sui tribunali per difendere i diritti costituzionali contro specifici eccessi in seguito.

Dato il potenziale per sfide costituzionali, la regolamentazione web3 deve essere elaborata con cura e deliberatamente. In caso contrario, gli sforzi in buona fede dei responsabili politici per fornire chiarezza normativa al settore potrebbero inavvertitamente introdurre un'incertezza ancora maggiore. Inoltre, la regolamentazione da parte delle autorità di regolamentazione deve esserlo preso sul serio e affrontato apertamente sulla base di un'analisi completa dei costi e dei benefici; non deciso in modo opaco, attraverso azioni esecutive, o implicitamente in una revisione più ampia delle normative esistenti.

Conclusione

L'effettiva regolamentazione delle app web3 è un impegno significativo. Richiede una rivalutazione degli schemi normativi esistenti, una profonda comprensione della tecnologia web3 e un delicato bilanciamento degli obiettivi politici. L'assunzione di questi compiti è di fondamentale importanza. Se le app Web3 rimangono animate dai quadri normativi preesistenti applicabili alle aziende tradizionali senza alcuno spazio per la rivalutazione e le sfumature tecniche, l'evoluzione di Internet negli Stati Uniti sarà bloccata di colpo. Gli obsoleti "red flag act" devono essere ripensati e nuove normative devono essere implementate per raggiungere gli obiettivi politici.

Tale processo deve iniziare con la definizione di chiari obiettivi politici per il web3. Fondamentalmente, questi obiettivi devono essere adeguatamente calibrati in modo che i vantaggi sociali creati dalla tecnologia web3 superino di gran lunga i suoi costi. Ciò non richiede l'eliminazione della possibilità che la tecnologia web3 possa essere utilizzata per attività illecite, ma richiede misure volte a ridurre il rischio e disincentivare attività illecite. Le puntate successive di questa serie esploreranno come è possibile ottenere un'ulteriore disincentivazione delle attività illecite, insieme ad altri importanti argomenti relativi alle politiche web3, tra cui una discussione su schemi normativi specifici, le differenze tra app e protocolli e l'importanza della leadership statunitense.

In definitiva, sfruttare la tecnologia web3 e la sua capacità di trasferire valore alla velocità di Internet comporterà l'aggiunta di molte nuove forme di funzionalità Internet native e darà origine a milioni di nuove attività Internet. Tuttavia, così facendo richiede che applichiamo attentamente la regolamentazione per sostenere l'innovazione e limitare la creazione di guardiani non necessari. Per raggiungere questo obiettivo, i responsabili politici, i regolatori e i partecipanti a web3 dovrebbero continuare a impegnarsi in un discorso rispettoso, aperto, con buone intenzioni e deliberato.

***

A cura di Robert Hackett, con un ringraziamento speciale per i consigli, i feedback e le modifiche estremamente premurosi di molti membri della comunità web3

***

Le opinioni qui espresse sono quelle del personale di AH Capital Management, LLC ("a16z") citato e non sono le opinioni di a16z o delle sue affiliate. Alcune informazioni qui contenute sono state ottenute da fonti di terze parti, incluse società in portafoglio di fondi gestiti da a16z. Sebbene tratti da fonti ritenute affidabili, a16z non ha verificato in modo indipendente tali informazioni e non fornisce dichiarazioni sull'accuratezza attuale o duratura delle informazioni o sulla sua adeguatezza per una determinata situazione. Inoltre, questo contenuto può includere pubblicità di terze parti; a16z non ha esaminato tali annunci pubblicitari e non approva alcun contenuto pubblicitario in essi contenuto.

Questo contenuto viene fornito solo a scopo informativo e non deve essere considerato come consulenza legale, commerciale, di investimento o fiscale. Dovresti consultare i tuoi consulenti in merito a tali questioni. I riferimenti a qualsiasi titolo o risorsa digitale sono solo a scopo illustrativo e non costituiscono una raccomandazione di investimento o un'offerta per fornire servizi di consulenza in materia di investimenti. Inoltre, questo contenuto non è diretto né destinato all'uso da parte di investitori o potenziali investitori e non può in alcun caso essere invocato quando si decide di investire in qualsiasi fondo gestito da a16z. (Un'offerta per investire in un fondo a16z sarà fatta solo dal memorandum di collocamento privato, dal contratto di sottoscrizione e da altra documentazione pertinente di tale fondo e dovrebbe essere letta nella sua interezza.) Eventuali investimenti o società in portafoglio menzionati, citati o descritti non sono rappresentativi di tutti gli investimenti in veicoli gestiti da a16z, e non si può garantire che gli investimenti saranno redditizi o che altri investimenti effettuati in futuro avranno caratteristiche o risultati simili. Un elenco degli investimenti effettuati da fondi gestiti da Andreessen Horowitz (esclusi gli investimenti per i quali l'emittente non ha autorizzato a16z a divulgare pubblicamente e gli investimenti non annunciati in asset digitali quotati in borsa) è disponibile all'indirizzo https://a16z.com/investments /.

Grafici e grafici forniti all'interno sono esclusivamente a scopo informativo e non dovrebbero essere presi in considerazione quando si prende una decisione di investimento. I rendimenti passati non sono indicativi di risultati futuri. Il contenuto parla solo a partire dalla data indicata. Eventuali proiezioni, stime, previsioni, obiettivi, prospettive e/o opinioni espresse in questi materiali sono soggette a modifiche senza preavviso e possono differire o essere contrarie alle opinioni espresse da altri. Si prega di consultare https://a16z.com/disclosures per ulteriori informazioni importanti.

- Distribuzione di contenuti basati su SEO e PR. Ricevi amplificazione oggi.

- Platoblockchain. Web3 Metaverse Intelligence. Conoscenza amplificata. Accedi qui.

- Fonte: https://a16zcrypto.com/regulate-web3-apps-not-protocols-part-ii-framework-for-regulating-web3-apps/

- 1

- 11

- 3AC

- a

- a16z

- capacità

- Chi siamo

- sopra

- assente

- accettabile

- accesso

- accessibile

- compiuto

- realizzare

- precisione

- Raggiungere

- Legge

- Action

- azioni

- attività

- attività

- atti

- aggiunta

- aggiuntivo

- indirizzo

- Aggiunge

- adottato

- avanzamenti

- Vantaggio

- Pubblicizza

- Pubblicità

- consigli

- consultivo

- servizi di consulenza

- avvocato

- che interessano

- affiliati

- contro

- secolare

- Accordo

- Tutti

- presunta

- da solo

- già

- sempre

- americano

- .

- Analitico

- analizzare

- ed

- Andreessen

- Andreessen Horowitz

- Un altro

- chiunque

- App

- apparire

- applicabile

- Applicazioni

- APPLICA

- AMMISSIONE

- approccio

- opportuno

- applicazioni

- arbitraggio

- RISERVATA

- aree

- discutere

- sostiene

- argomento

- argomenti

- Italia

- aspetti

- valutato

- attività

- Attività

- assistere

- Associazione

- garanzia

- revisione

- autorità

- automobile

- autonomo

- autonomamente

- disponibilità

- disponibile

- Vasca

- barriere

- base

- BD

- perché

- diventare

- dietro

- essendo

- CREDIAMO

- creduto

- sotto

- vantaggi

- Meglio

- fra

- Al di là di

- Big

- Bloccare

- blockchain

- La tecnologia blockchain

- blockchains

- Prestiti

- Parte inferiore

- Rompere

- Brian

- in linea di massima

- fratelli

- costruire

- costruito

- impacchettare

- affari

- aziende

- non può

- berretto

- capace

- capitale

- Formazione del capitale

- Mercati capitali

- attentamente

- auto

- Custodie

- casi

- categoria

- CEFI

- Centigrado

- centrale

- Centralizzazione

- centralizzata

- scambio centralizzato

- Scambi centralizzati

- Finanza centralizzata

- certo

- CFTC

- Challenge

- sfide

- il cambiamento

- caratteristiche

- carica

- scelto

- condizioni

- Città

- Diritti civili

- chiarezza

- Scontro

- classificazione

- pulire campo

- chiaramente

- più vicino

- codice

- coinbase

- raccogliere

- Collective

- Venire

- commissione

- commissioni

- merce

- comunicare

- Comunicazione

- Comunicazioni

- Aziende

- rispetto

- avvincente

- concorrenza

- competitivo

- completamento di una

- complessità

- conformità

- preoccupazioni

- conflitto

- Conflitto di interessi

- Congresso

- Consenso

- Prendere in considerazione

- Considerazioni

- considerato

- coerente

- costituire

- Costituzione

- Consumer

- Protezione del consumatore

- Consumatori

- contenuto

- continua

- continua

- contratto

- contratti

- contrario

- contrasto

- di controllo

- controllo

- cooperazione

- Costi

- potuto

- contatore

- controproducente

- Corti

- coprire

- coperto

- creare

- creato

- crea

- Creazione

- creazione

- critico

- Critica

- cryptocurrencies

- Corrente

- di custodia

- Custodia

- cliente

- Data

- morto

- affare

- decenni

- Decentramento

- decentrata

- Scambio decentralizzato

- Finanza decentralizzata

- finanza decentralizzata (DeFi)

- deciso

- decisione

- deep

- Predefinito

- Difesa

- DeFi

- Applicazione DeFi

- PROTOCOLLO DEFI

- fornisce un monitoraggio

- Shirts Department

- Dipartimento di Giustizia

- schierare

- pelle

- Derivati

- negoziazione di derivati

- descritta

- progettato

- dettaglio

- determinato

- determinazione

- sviluppatori

- Mercato

- DID

- differire

- differenza

- differenze

- diverso

- difficile

- digitale

- Asset digitale

- Risorse digitali

- direttamente

- Rilevare

- Rivelazione

- discutere

- discusso

- discussione

- Dsiplay

- distribuito

- documentazione

- non

- fare

- Dont

- giù

- guidare

- ogni

- guadagnare

- Guadagno

- Economico

- economie

- Economie di scala

- economia

- effetto

- Efficace

- in maniera efficace

- efficacia

- effetti

- efficienza

- sforzi

- eliminato

- elimina

- che abilita

- enable

- abilitato

- Abilita

- consentendo

- incoraggiando

- approvare

- duraturo

- applicazione

- impegnarsi

- migliorata

- interamente

- interezza

- entità

- trincerato

- iscrizione

- essenza

- essenzialmente

- stabilire

- sviluppate

- stabilisce

- stabilimento

- stime

- eccetera

- ETH

- Etherscan

- Anche

- alla fine

- EVER

- evoluzione

- di preciso

- esempio

- Esempi

- superare

- exchange

- Cambi Merce

- scambio

- esclusa

- esecuzione

- esonerare

- esistente

- Espandere

- espansione

- attenderti

- esplora

- esploratore

- espresso

- estremamente

- estremo

- facilitare

- facilitando

- Fattori

- fallito

- fallisce

- Fallimento

- più veloce

- favorire

- Caratteristiche

- Federale

- Federal Reserve

- Federal Trade Commission

- feedback

- pochi

- finale

- finanziare

- finanziario

- servizi finanziari

- Nome

- flessibile

- Pavimento

- flusso

- Focus

- si concentra

- segue

- decadenza

- formazione

- forme

- essere trovato

- Quarto

- Contesto

- quadri

- frode

- La libertà

- frequentemente

- da

- anteriore

- Frontend

- FTX

- Adempiere

- pieno

- function

- funzionale

- funzionalità

- fondo

- fondamentale

- fondamentalmente

- fondi

- ulteriormente

- Inoltre

- futuro

- Giochi

- Dare

- dato

- globali

- Globalmente

- gmail

- scopo

- Obiettivi

- va

- buono

- merce

- la governance

- I governi

- rilascio

- grafici

- maggiore

- maggiore

- Gruppo

- Crescita

- accade

- Sfruttamento

- avendo

- Aiuto

- qui

- vivamente

- storico

- storia

- tenere

- detiene

- Casa

- Horowitz

- Come

- Tuttavia

- HTTPS

- identificato

- identità

- Illegale

- transazioni illegali

- illecito

- attività illecita

- subito

- Impact

- implementato

- implicazioni

- importanza

- importante

- imporre

- impossibile

- in

- In altre

- incapace

- Incentive

- incentivare

- includere

- Compreso

- Aumento

- crescente

- indipendentemente

- individuale

- industria

- informazioni

- Informativo

- Infrastruttura

- inerente

- Innovazione

- esempio

- si interagisce

- interesse

- interessi

- intermediari

- Intermedio

- Internazionale

- Internet

- interoperare

- intervento

- introdurre

- intuitivo

- Investire

- investimento

- Investimenti

- investitore

- protezione degli investitori

- Investitori

- coinvolgimento

- Emittente

- sicurezza

- IT

- viaggio

- giustizia

- Le

- paesaggio

- Legge

- Legislazione

- strato

- portare

- Leadership

- Leads

- apprendimento

- Eredità

- Legale

- legittimità

- Lehman

- prestito

- Livello

- responsabilità

- Licenza

- probabile

- LIMITE

- Lista

- annuncio

- locale

- Guarda

- una

- fatto

- make

- Makers

- FA

- Fare

- uomo

- gestito

- gestione

- Mantra

- molti

- Rappresentanza

- Mercati

- Materiale

- Importanza

- Matters

- max-width

- significato

- analisi

- Media

- Soddisfare

- Utenti

- Memorandum

- menzionato

- In mezzo

- forza

- milioni

- minatori

- modalità di

- soldi

- Scopri di più

- maggior parte

- moltitudine

- di denominazione

- nascente

- il

- nativo

- Natura

- Bisogno

- esigenze

- negativo.

- Nessuno dei due

- reti

- Neutres

- tuttavia

- New

- non affidatario

- Ombra

- obiettivo

- Obiettivi d'Esame

- obsoleto

- ottenuto

- offrire

- offerto

- offerta

- In catena

- ONE

- aprire

- operato

- operativo

- operazione

- operativa

- Operatori

- Opinione

- Opinioni

- opposto

- minimo

- organizzativa

- i

- scopo originario

- Altro

- Altri

- altrimenti

- delineato

- Revisione

- sovrascrivendo

- proprio

- paradigma

- Parallels

- parlamento

- parte

- partecipanti

- particolare

- particolarmente

- Passato

- passato

- Persone

- performance

- autorizzazione

- gestite le autorizzazioni

- persona

- Personale

- pezzo

- posto

- Platone

- Platone Data Intelligence

- PlatoneDati

- Giocare

- per favore

- punto

- punti

- politica

- Popolare

- lavori

- posizione

- possibilità

- possibile

- Post

- potenziale

- potenzialmente

- potente

- pragmatico

- preferito

- presenti

- presentata

- atleta

- prevenire

- in precedenza

- principalmente

- primario

- primitivo

- principio

- Precedente

- Privacy

- un bagno

- processi

- produrre

- Prodotti

- Prodotti e Servizi

- Profilo

- Profitto

- redditizio

- Progressi

- vietare

- proiezioni

- promuoverlo

- promuovere

- propriamente

- proprietà

- proposte

- prospettive

- protegge

- proteggere gli investitori

- proteggere

- protezione

- protocollo

- Governance del protocollo

- protocolli

- fornire

- purché

- fornitori

- fornisce

- fornitura

- la percezione

- pubblicamente

- scopo

- fini

- Domande

- aumentare

- raggiungere

- Leggi

- di rose

- Realtà

- ragione

- motivi

- riconoscere

- Consigli

- Rosso

- ridurre

- riducendo

- Riferimenti

- di cui

- per quanto riguarda

- Indipendentemente

- regime

- registro

- Regolare

- regolamentati

- Regolamento

- normativa

- regolatore

- Regolatori

- normativo

- Conformità normativa

- pertinente

- affidabile

- rimanere

- resti

- rimuovere

- rimozione

- interpretazione

- rappresentare

- rappresentante

- rappresenta

- richiedere

- necessario

- Requisiti

- richiede

- Prenotare

- resistenza all'usura

- responsabile

- limitando

- colpevole

- Risultati

- rivisto

- diritti

- Aumento

- Rischio

- gestione del rischio

- rischi

- strada

- ROBERT

- Ruolo

- Prenotazione sale

- approssimativamente

- norme

- Correre

- sake

- stesso

- Scala

- schemi

- portata

- Cerca

- SEC

- Secondo

- Sezione

- sicuro

- Valori

- Leggi sui titoli

- cerca

- sembra

- senso

- Serie

- servire

- Servizi

- Forma

- sagomatura

- dovrebbero

- significativa

- significativamente

- simile

- Allo stesso modo

- Un'espansione

- da

- singolo

- situazione

- situazioni

- smart

- smart contract

- Smart Contract

- So

- Social

- Social Media

- social network

- sociale

- Società

- Software

- venduto

- alcuni

- da qualche parte

- legato all'anima

- fonti

- sovranità

- Parla

- la nostra speciale

- specifico

- in particolare

- discorso

- velocità

- pila

- tappe

- Di partenza

- stati

- Ancora

- forza

- forte

- soggetto

- sottoscrizione

- successivo

- di successo

- tale

- suggerisce

- supporto

- superficie

- swap

- sistema

- SISTEMI DI TRATTAMENTO

- su misura

- Fai

- presa

- obiettivi

- task

- imposta

- tassonomia

- le squadre

- Tech

- Consulenza

- tecnologico

- Tecnologie

- Tecnologia

- condizioni

- I

- Il futuro

- le informazioni

- la legge

- Regno Unito

- il mondo

- loro

- perciò

- in essa

- cose

- di parti terze standard

- tre

- Attraverso

- per tutto

- tempo

- tipo

- a

- oggi

- di oggi

- token

- Titoli cartolarizzati

- pure

- top

- Argomenti

- Tracciabilità

- commercio

- negoziate

- mestieri

- Trading

- tradizionale

- finanza tradizionale

- traffico

- transazione

- Le transazioni

- trasferimento

- Trasparenza

- trasporti

- viaggiare

- tesoreria

- trattamento

- vero

- Affidati ad

- Tipi di

- noi

- Titoli statunitensi

- Ministero del Tesoro degli Stati Uniti

- onnipresente

- Uk

- PARLAMENTO DEL REGNO UNITO

- in definitiva

- Incerto

- Incertezza

- anticostituzionale

- per

- sottostante

- minare

- capire

- comprensibile

- e una comprensione reciproca

- inteso

- Uniswap

- Unito

- Stati Uniti

- sostenere

- uso

- Utente

- utenti

- utilizza

- validatori

- APPREZZIAMO

- Veicoli

- verificato

- contro

- via

- visualizzazioni

- Voyager

- modi

- Web2

- Web3

- Industria Web3

- Web3 rappresenta

- tecnologia web3

- Web3

- Sito web

- siti web

- Che

- se

- quale

- while

- OMS

- vendita all'ingrosso

- largo

- volere

- entro

- senza

- parole

- Lavora

- lavori

- mondo

- sarebbe

- Trasferimento da aeroporto a Sharm

- zefiro