La performance da inizio anno nel 2022 è stata storicamente negativa, non solo per gli asset digitali, ma per quasi tutte le classi di asset. L’inasprimento della politica monetaria in tutto il mondo, la crescente forza del dollaro USA e il calo delle valutazioni delle attività di rischio hanno innescato una vasta gamma di richieste di margini, liquidazioni di debito e riduzione della leva finanziaria.

Nello spazio delle risorse digitali, Ethereum rimane la più grande piattaforma di contratti intelligenti, ospitando una miriade di prodotti finanziari, innovazione e automazione, con vari gradi di decentralizzazione (generalmente indicati come DeFi). Nel corso del ciclo di mercato rialzista del 2020-21, l’adozione di questi prodotti da parte sia del commercio al dettaglio che delle istituzioni ha dato origine a un eccessivo accumulo di leva finanziaria nel settore DeFi.

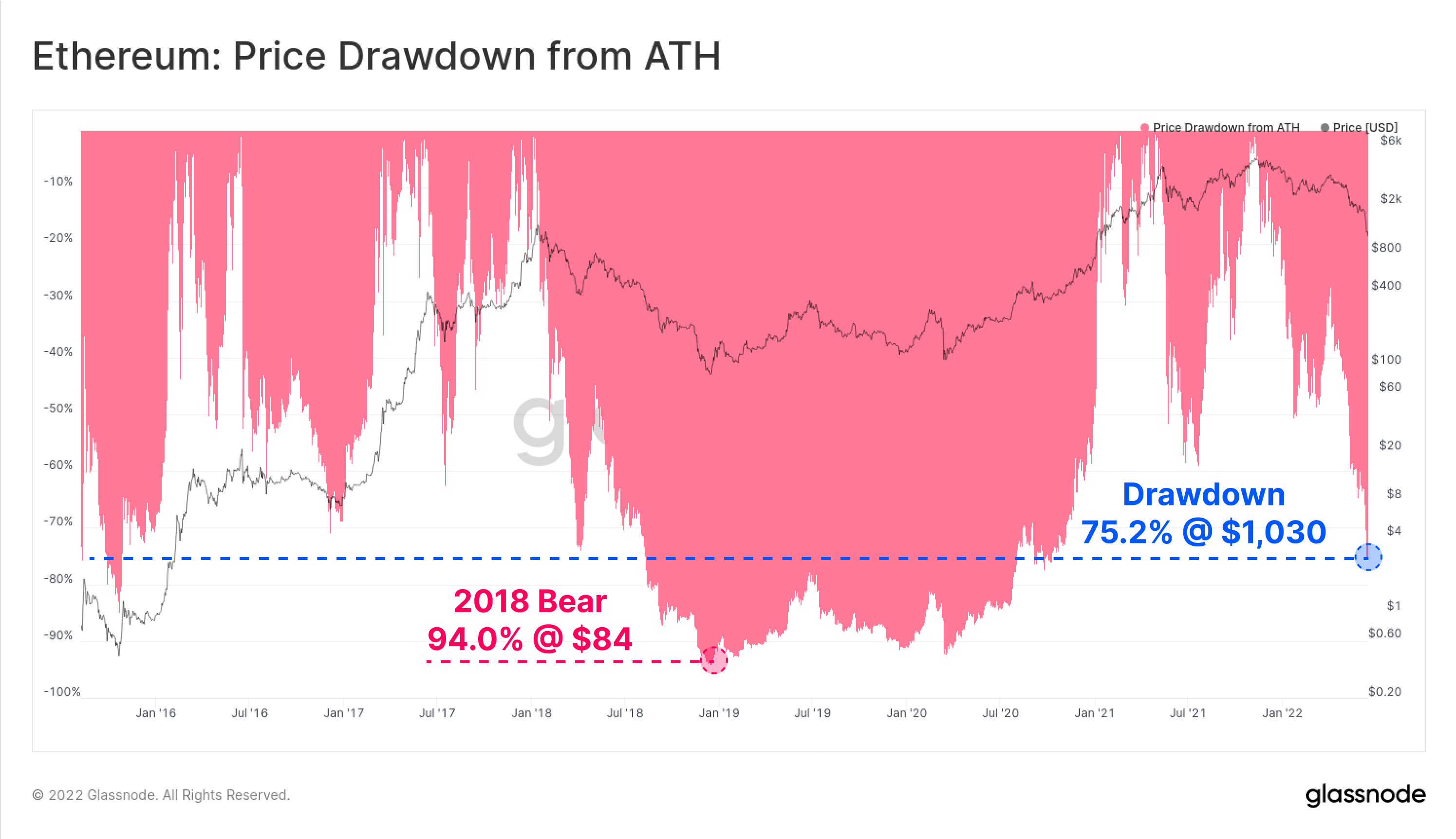

Con l'inizio del mercato ribassista prevalente, il prezzo del token nativo di Ethereum, ETH, è sceso al minimo di 1,030 dollari, scendendo del 75.2% dal massimo storico di 4,808 dollari. Come risultato di questa tempesta perfetta, l’intero ecosistema Ethereum sta attualmente vivendo un evento storico di riduzione della leva finanziaria. In questo articolo esploreremo alcuni dei primi segnali di allarme, la portata dell’evento di deleveraging e l’impatto che ha avuto sulla redditività degli investitori in ETH.

Questo pezzo ha anche un associato Dashboard dal vivo disponibile qui.

Domanda in diminuzione

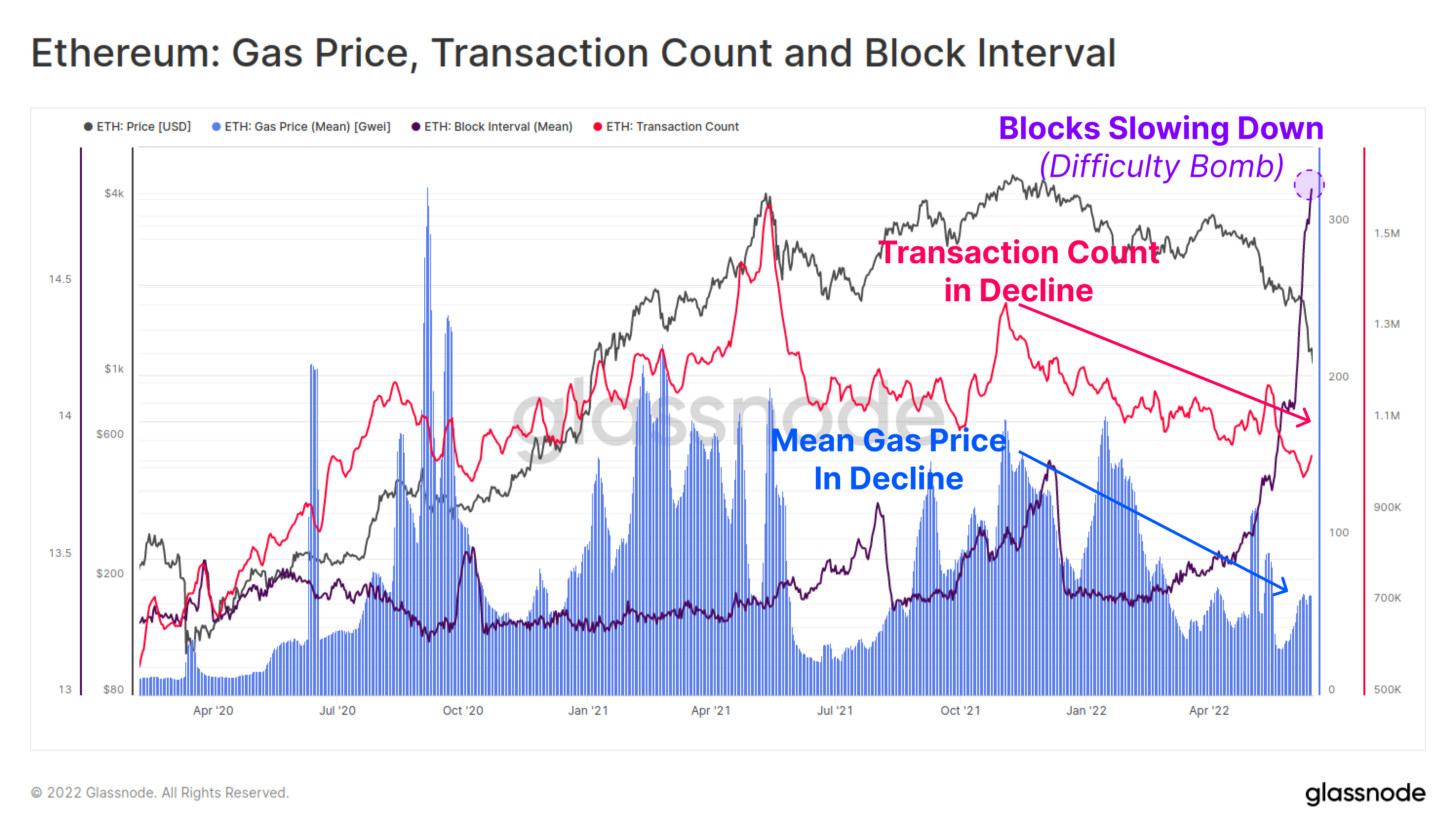

Ci sono stati segnali piuttosto precoci che un calo nell’utilizzo di Ethereum e nella domanda di rete era in corso dopo l’ATH di novembre. Sia il conteggio delle transazioni giornaliere (rosa), sia il prezzo medio del gas pagato (blu) hanno registrato un calo macroeconomico di quasi 6 mesi. Ciò suggerisce che l’attività complessiva, la domanda e l’utilizzo della catena Ethereum si stanno attenuando.

Il prezzo medio del gas si è ripreso leggermente nelle ultime settimane, tuttavia questo è più probabilmente il risultato di una congestione dovuta al rallentamento degli intervalli di blocco (viola) mentre la bomba di difficoltà si prepara per l'imminente Fusione.

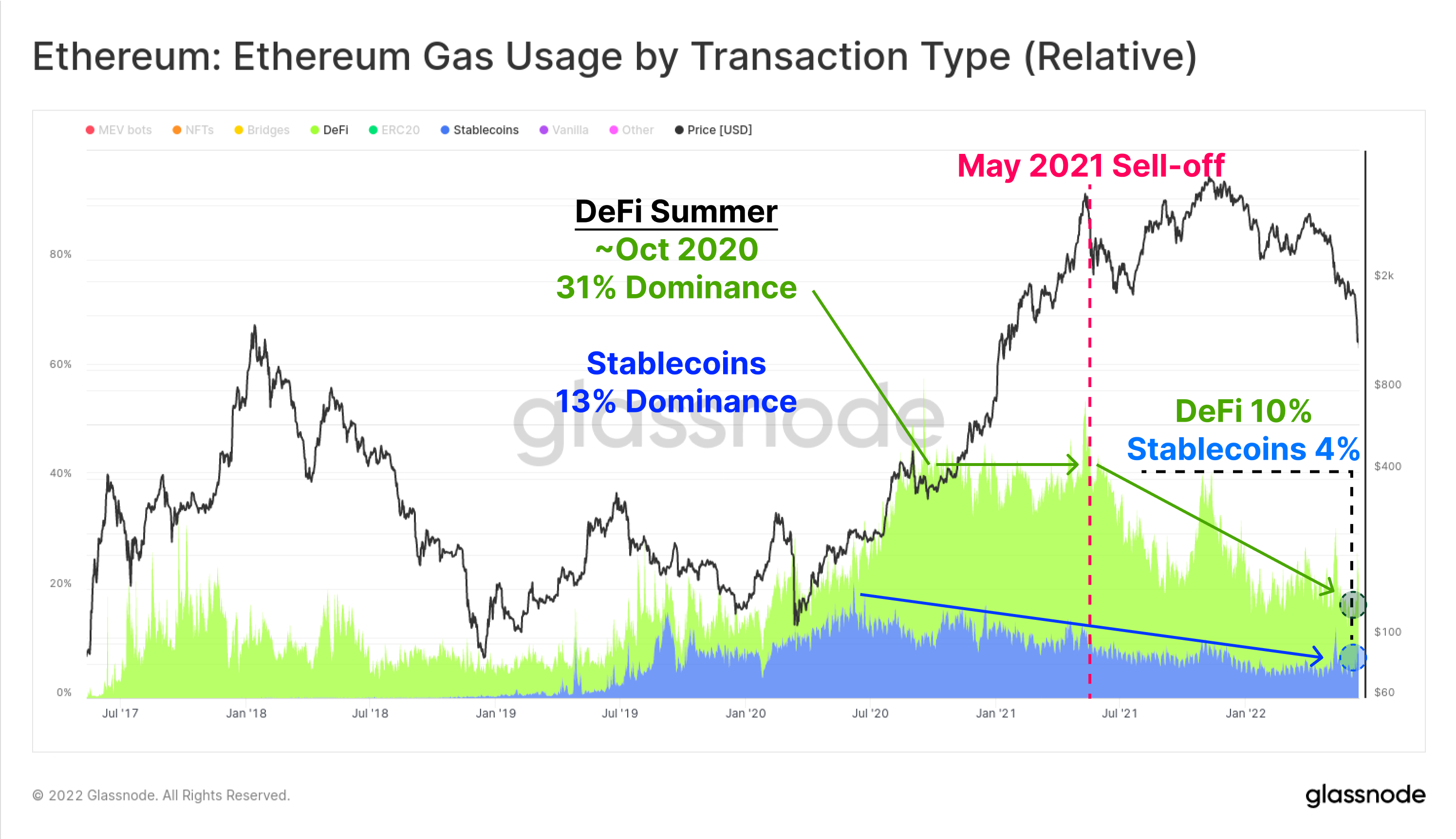

Il grafico seguente mostra la dominanza in base all'utilizzo del gas per le stablecoin (blu) e le applicazioni DeFi (verde). I trasferimenti di stablecoin e i protocolli DeFi rappresentano ora rispettivamente il 5.2% e il 10.2% dell’attuale utilizzo del gas Ethereum. Questa posizione dominante nell’utilizzo è costantemente diminuita dal massimo del mercato di maggio 2021, quando Stablecoin e DeFi hanno catturato rispettivamente l’11.4% e il 33.4% del consumo di gas.

Ciò è in parte dovuto allo spiazzamento dovuto al boom degli NFT nella seconda metà del 2021, ma è anche indicativo di un profilo della domanda in calo.

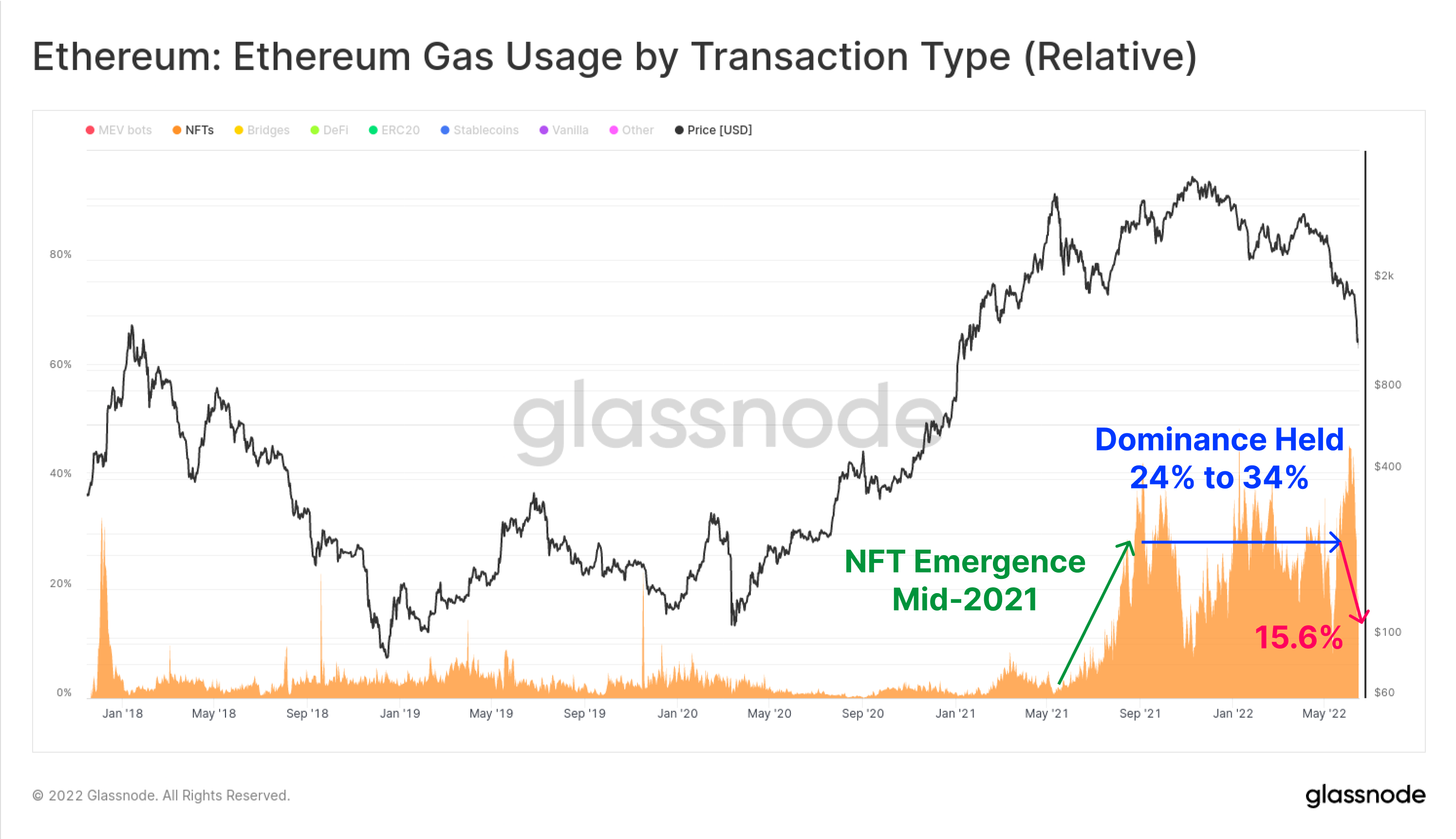

In tutto il settore NFT, la quota relativa di gas spesa per transazioni NFT ha raggiunto il picco nella seconda metà del 2021, ma da allora è scesa dal massimo del 46.0% fissato all’inizio di giugno 2022, ad appena il 19.6% di oggi. Le transazioni NFT sono emerse in un commercio in forte espansione nel corso del 2021-22, mantenendo oltre il 20% di tutto il consumo di gas durante questo periodo.

È possibile che il recente picco e poi il calo nell’utilizzo del gas NFT siano indicativi di uno spostamento macroeconomico verso una reazione sempre più negativa degli investitori alla volatilità del mercato.

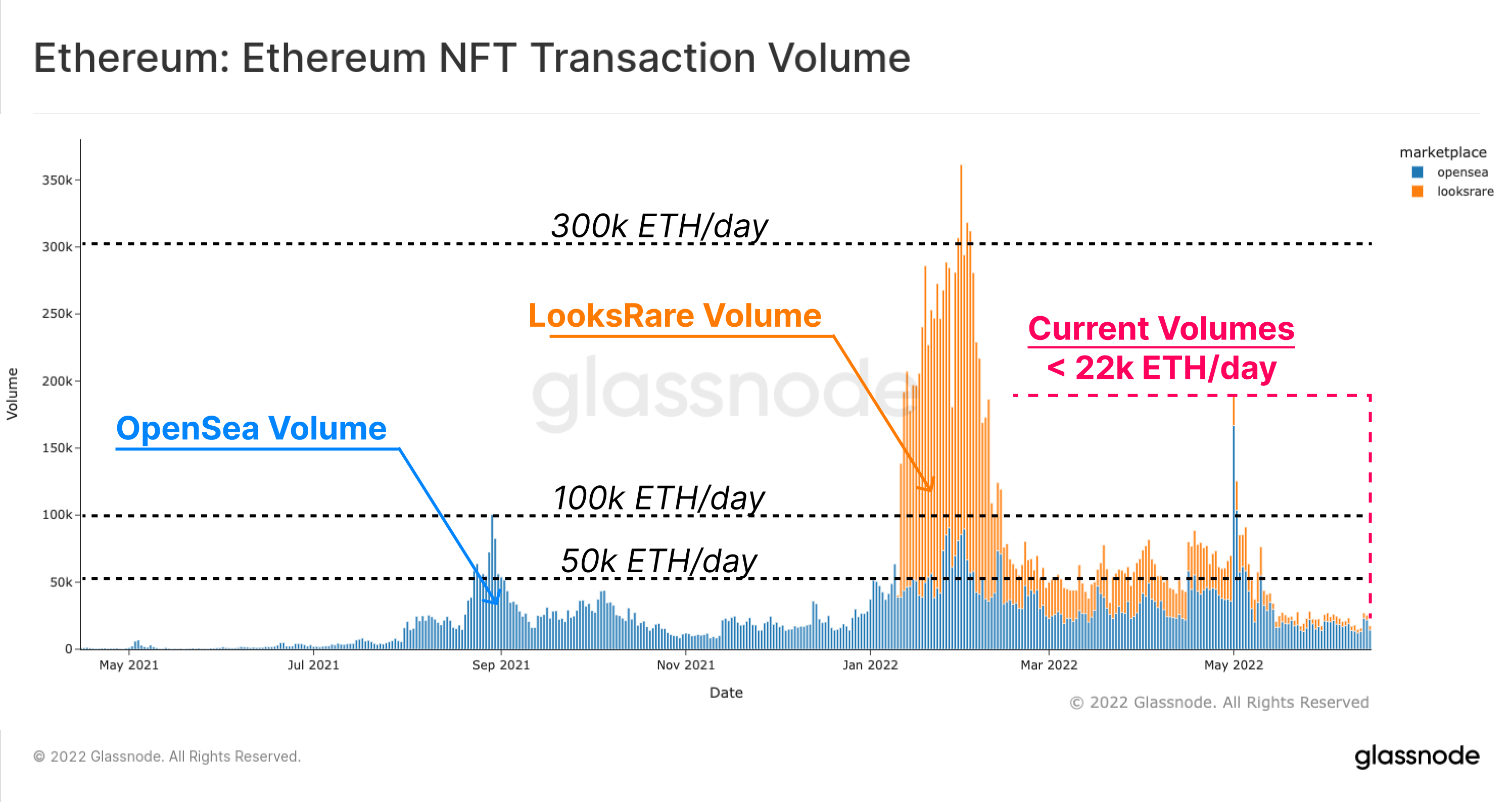

Un’osservazione simile può essere fatta per quanto riguarda i volumi degli scambi NFT. Il grafico seguente mostra il volume degli scambi denominato in ETH per OpenSea (blu) e LooksRare (arancione), che hanno mantenuto volumi di scambi giornalieri compresi tra 50 ETH e 100 ETH al giorno per gran parte del 2022. Tuttavia, i volumi degli scambi sono diminuiti precipitosamente dopo maggio di quest'anno, attualmente detiene poco più di 22 ETH/giorno (circa 24.2 milioni di dollari/giorno a 1,100 dollari di ETH).

In molte sfaccettature dell'ecosistema Ethereum, il profilo della domanda è diminuito, con l'utilizzo generale delle applicazioni in declino e la congestione della rete in diminuzione dopo l'ATH di novembre 2021 e un raffreddamento dei mercati NFT che è diventato evidente nelle ultime settimane.

Valutare lo svolgimento

Uno dei parametri più popolari all’interno dell’ecosistema DeFi è il concetto di Total Value Locked (TVL), che tenta di tracciare il valore denominato in USD o ETH dei token depositati in una varietà di protocolli DeFi. Questi includono mercati monetari, protocolli di prestito, pool di liquidità di scambio decentralizzati e molti altri.

Un uso popolare dei protocolli DeFi è quello di ottenere leva finanziaria, spesso tramite il prestito di stablecoin basate su USD contro garanzie crittografiche. In molti casi, questa leva viene poi scambiata e/o ridepositata nei protocolli DeFi, creando una forma di reimpegno on-chain.

Con il capitale che assume sempre più una posizione di avversione al rischio, il TVL nei protocolli DeFi ha visto un drammatico rallentamento. Questo è il risultato di due meccanismi principali:

- Leva finanziaria e posizioni di prestito ricorsive accumulate dal mercato durante la fase rialzista in fase di chiusura, a discrezione o tramite liquidazioni.

- Il valore del collaterale crittografico diminuisce man mano che i token bloccati nei protocolli DeFi vengono rivalutati al ribasso, spesso a causa del lato vendita generato dal punto 1 sopra.

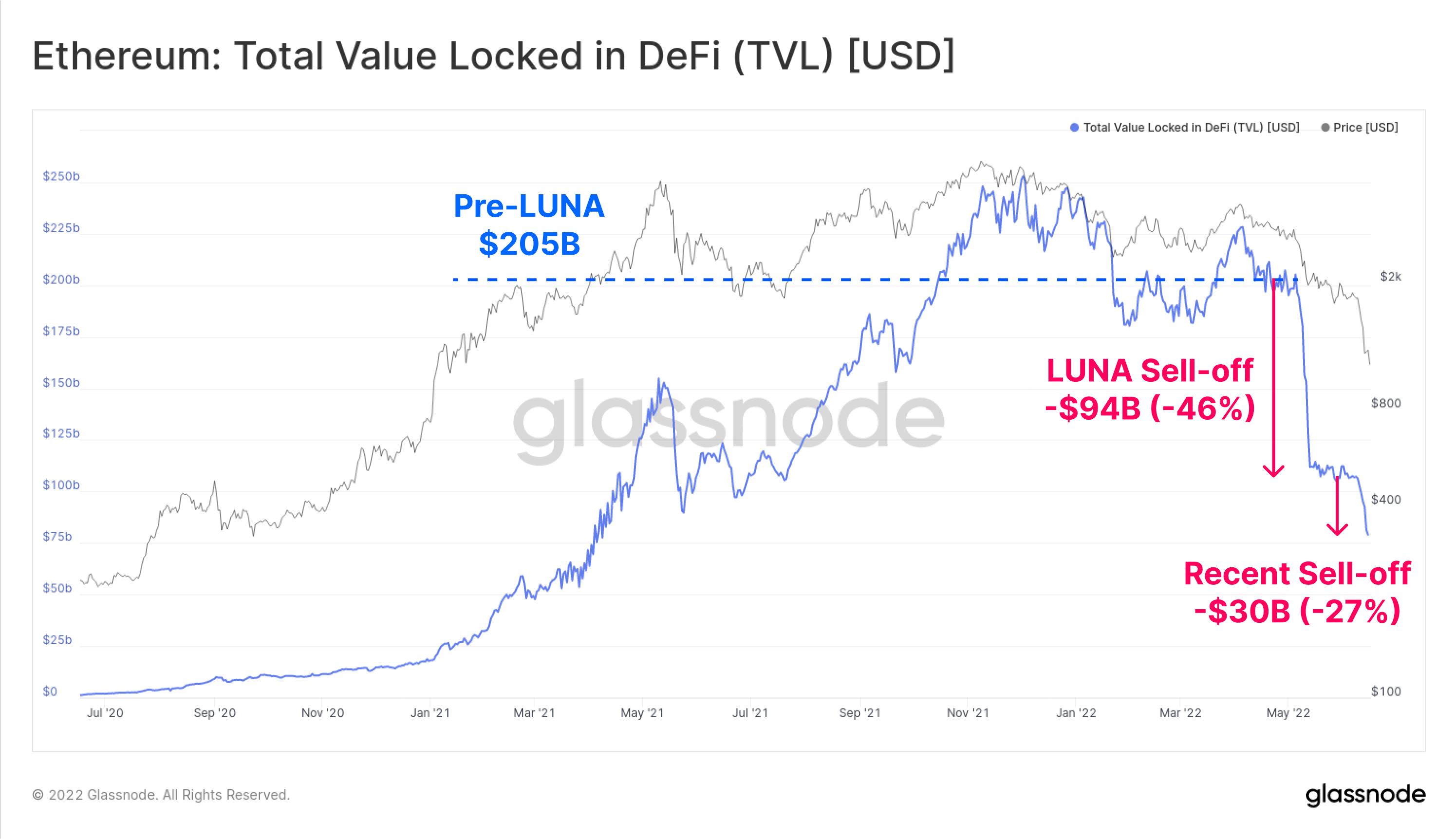

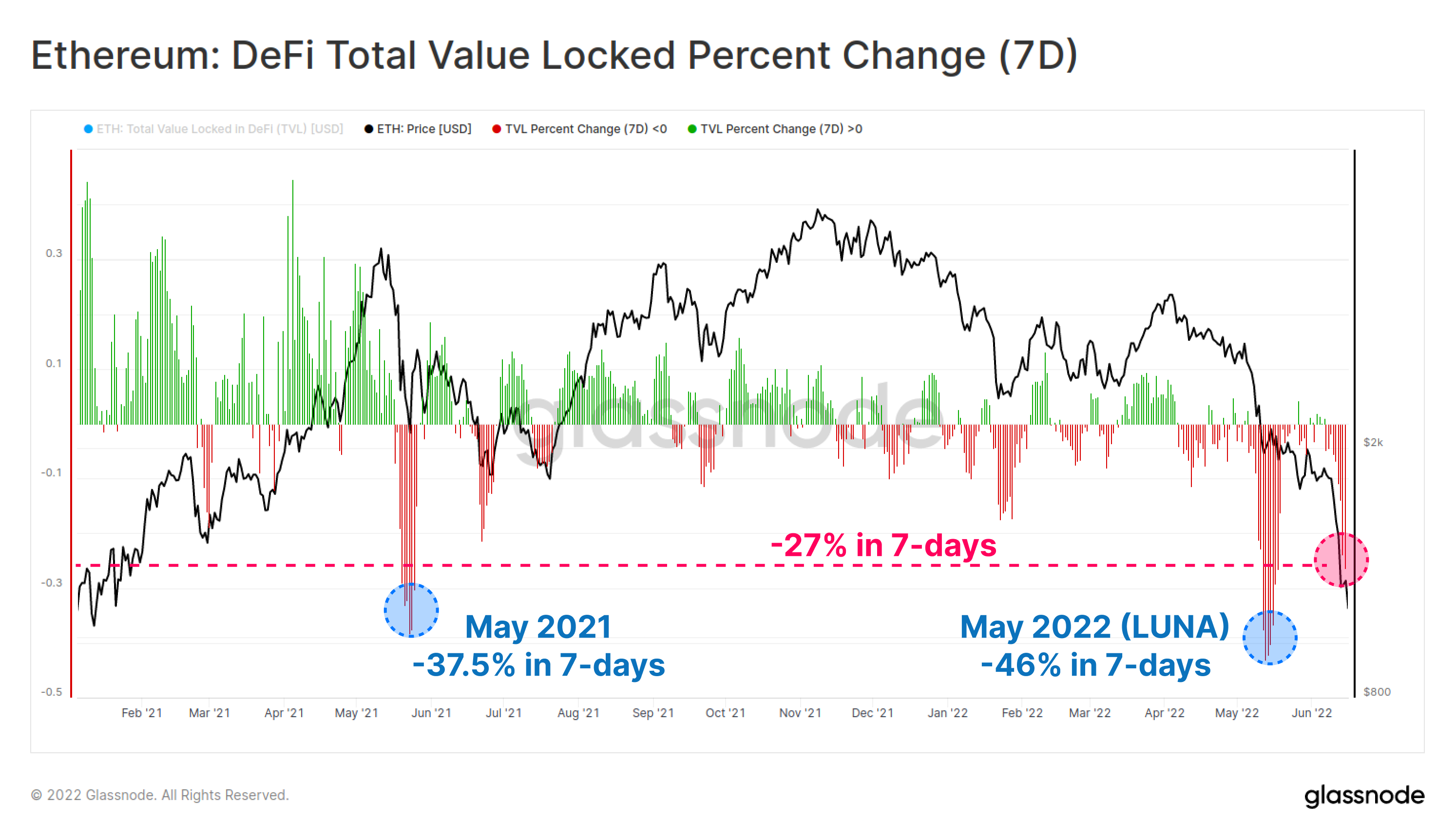

Il TVL su Ethereum è diminuito di 124 miliardi di dollari (60%) nelle ultime sei settimane, portando il TVL totale a 81 miliardi di dollari. Nei mesi di maggio e giugno, questa liquidazione è avvenuta in due tranche, la prima per un importo di -94 miliardi di dollari durante il crollo del Progetto LUNA, e poi altri -$ 30 miliardi a metà giugno.

Su una base di 7 giorni, entrambi questi recenti riflussi di TVL si distinguono come tra i più significativi degli ultimi 18 mesi. La recente svendita ha provocato una contrazione del -27% del TVL in una settimana.

Ci sono solo due eventi di deleveraging su larga scala secondo questo parametro; il primo è il -46.0% associato al recente crollo della LUNA e il -37.5% durante la svendita dell'allora ATH nel maggio 2021.

Il lancio della stablecoin

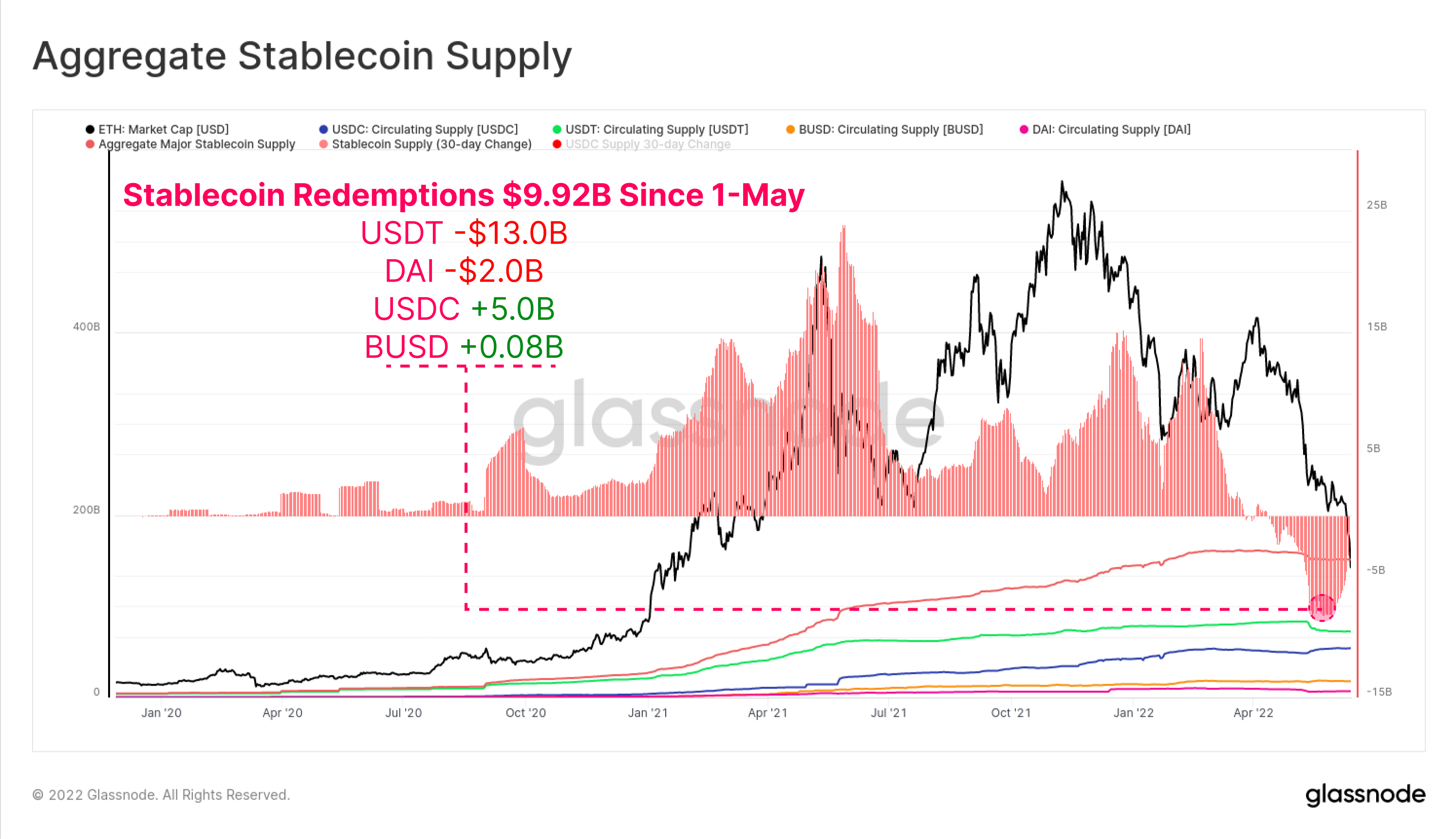

Dall'inizio di maggio, il totale dei rimborsi di stablecoin ha raggiunto i 9.92 miliardi di dollari in termini di deflusso totale di capitali dal mercato. USDT ha registrato i maggiori rimborsi pari a -$13.0 miliardi, seguito da DAI con -$2.0 miliardi, poiché gli investitori chiudono la leva finanziaria (o vengono liquidati) ottenuta tramite i depositi di MakerDAO.

È interessante notare che l'offerta di USDC è cresciuta di 5.0 miliardi di dollari dal 1° maggio, segnalando un possibile spostamento della preferenza del mercato dall'USDT all'USDC come stablecoin preferita.

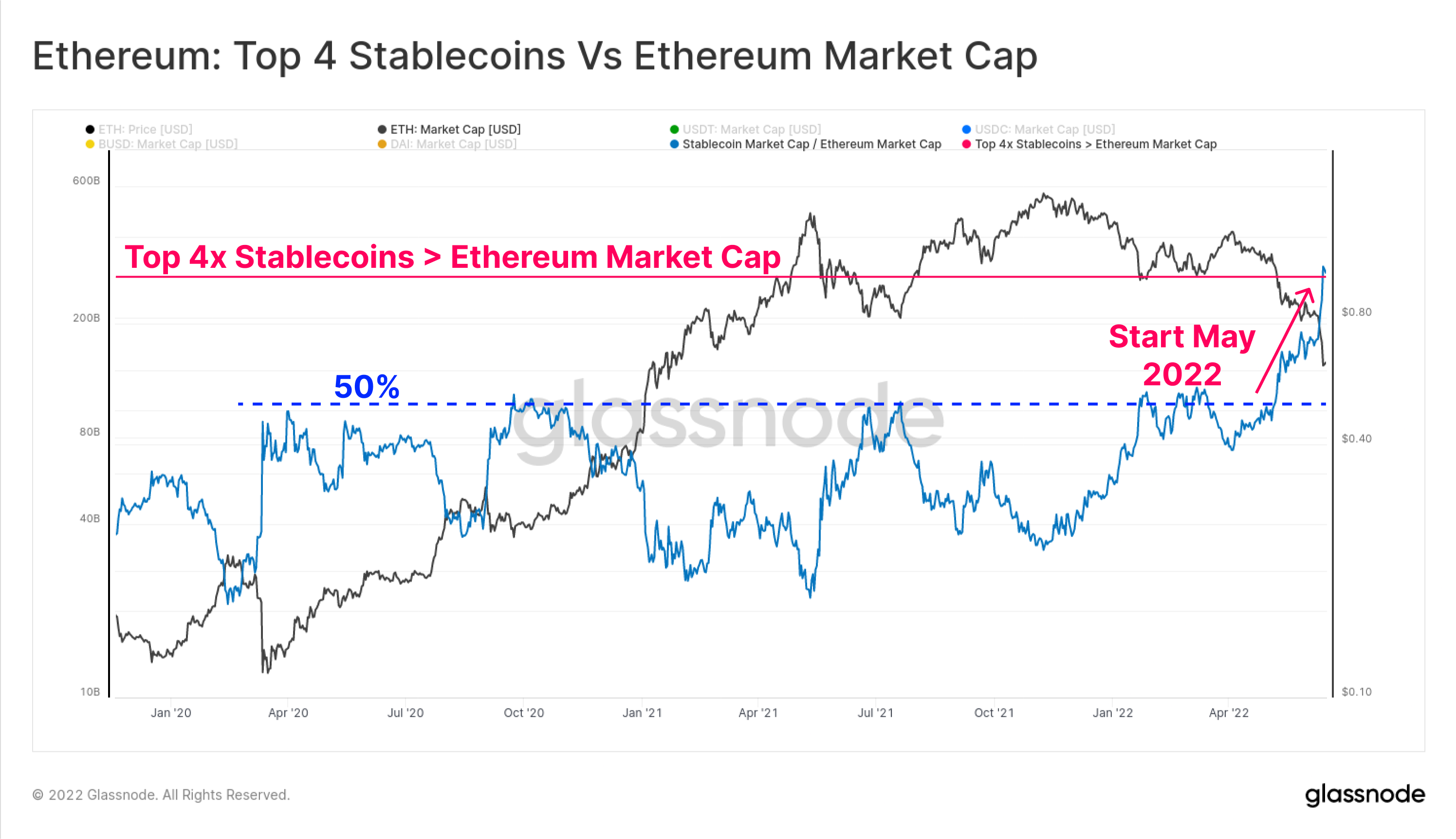

Anche la capitalizzazione aggregata delle prime 4 stablecoin (USDT, USDC, BUSD e DAI) ha ormai superato la capitalizzazione di mercato di Ethereum di 3.0 miliardi di dollari. Il limite aggregato delle prime 4 stablecoin aveva precedentemente raggiunto il 50% della capitalizzazione di mercato di Ethereum in più occasioni nel corso del 2020-22, tuttavia ha visto un drammatico rialzo a maggio e giugno di quest'anno.

Questa è la prima volta che si verifica un evento del genere e l’evento mette in prospettiva tre osservazioni sulla struttura del mercato delle risorse digitali:

- La drammatica ascesa delle stablecoin in USD come unità di conto e asset di quotazione.

- Quanto è stata forte la domanda di liquidità denominata in dollari negli ultimi anni. Notiamo che le stablecoin rappresentano ora tre dei sei principali asset digitali per capitalizzazione di mercato.

- L’entità del deprezzamento della valutazione dell’ecosistema Ethereum nel corso del 2022.

Tieni presente che non tutte le stablecoin sono ospitate su Ethereum e che un sottoinsieme più piccolo riceve capitale preso in prestito dai protocolli DeFi. Tuttavia, questo evento evidenzia il motivo per cui si sta verificando l’attuale riduzione della leva finanziaria, poiché la disparità tra il valore delle cripto-collaterali e l’unità di conto per il debito a margine (stablecoin in USD) si amplia.

Ultima ricerca su Ethereum: una breve storia dell'Etherverse

Il nostro ultimo lavoro di ricerca esplora l'Etherverse dal punto di vista della quota di mercato catturata da vari casi d'uso in relazione alle transazioni on-chain e al consumo di gas.

Leggitir pezzo di analisi qui.

Una rete subacquea

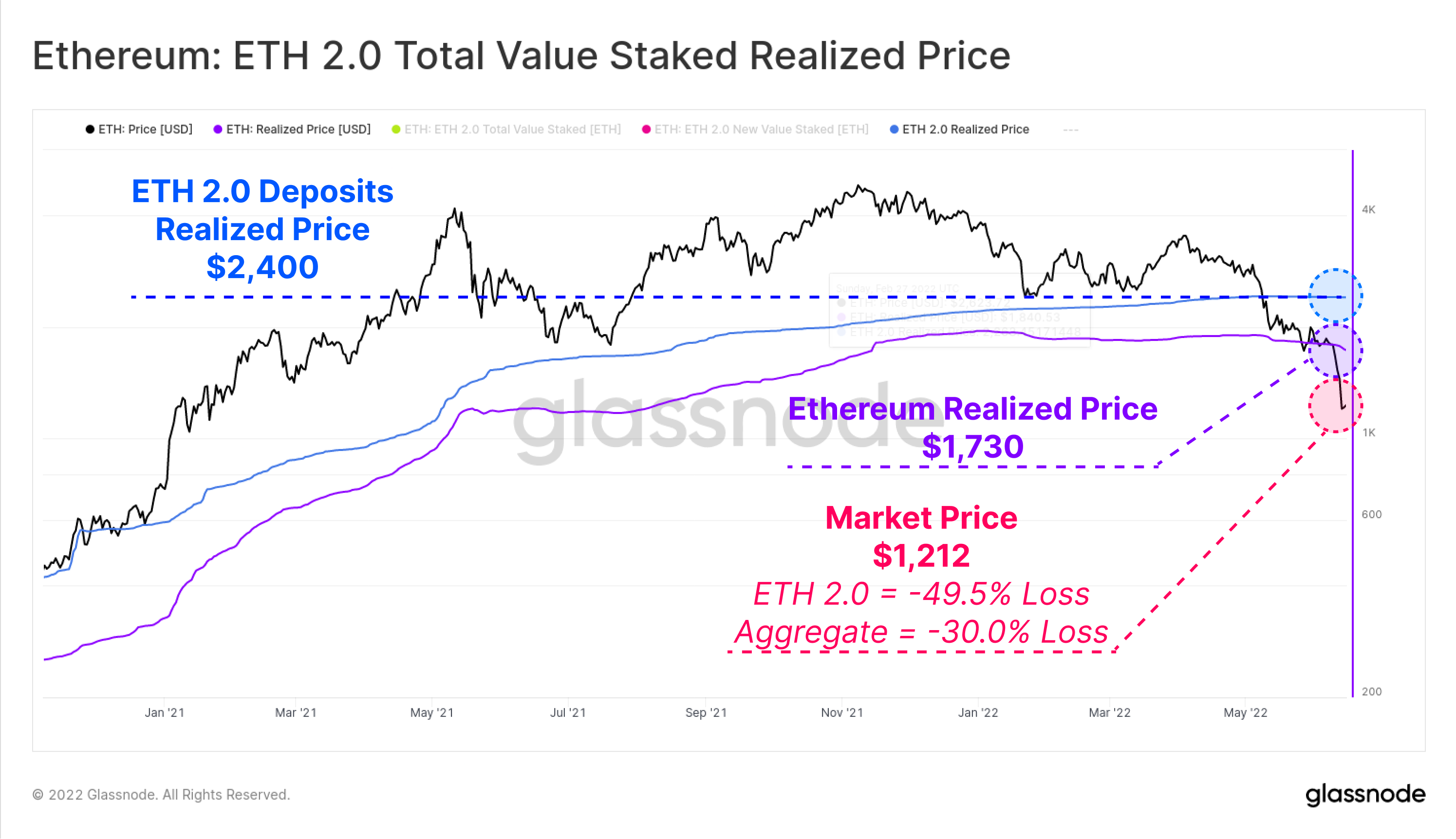

Uno degli strumenti più potenti nell'analisi on-chain è la capacità di calcolare il prezzo realizzato per settori del mercato. Ciò consente di stimare la base dei costi di questi gruppi valutando ciascuna moneta nel momento in cui è stata spostata per l’ultima volta tra i portafogli.

Con il prezzo spot dell’ETH ora scambiato a 1,212 dollari, il mercato aggregato è ora ben al di sotto del prezzo realizzato di 1,730 dollari. Ciò significa che il mercato sta registrando una perdita media non realizzata del -30.0%.

Se guardiamo specificamente ai depositanti ETH 2.0, possiamo misurare direttamente il valore dei token ETH nel momento in cui sono stati depositati poiché non possono essere annullati. Su questa base, i depositanti di ETH 2.0 hanno una base di costo del prezzo realizzato molto più elevata, pari a $ 2,400, e stanno quindi subendo una perdita media non realizzata del -49.5%.

Vale la pena notare che alcuni di questi depositi saranno associati a derivati liquidi come lo stETH di Lido, che consente ai singoli investitori di vendere l’asset senza influenzare il prezzo realizzato dei depositi originali.

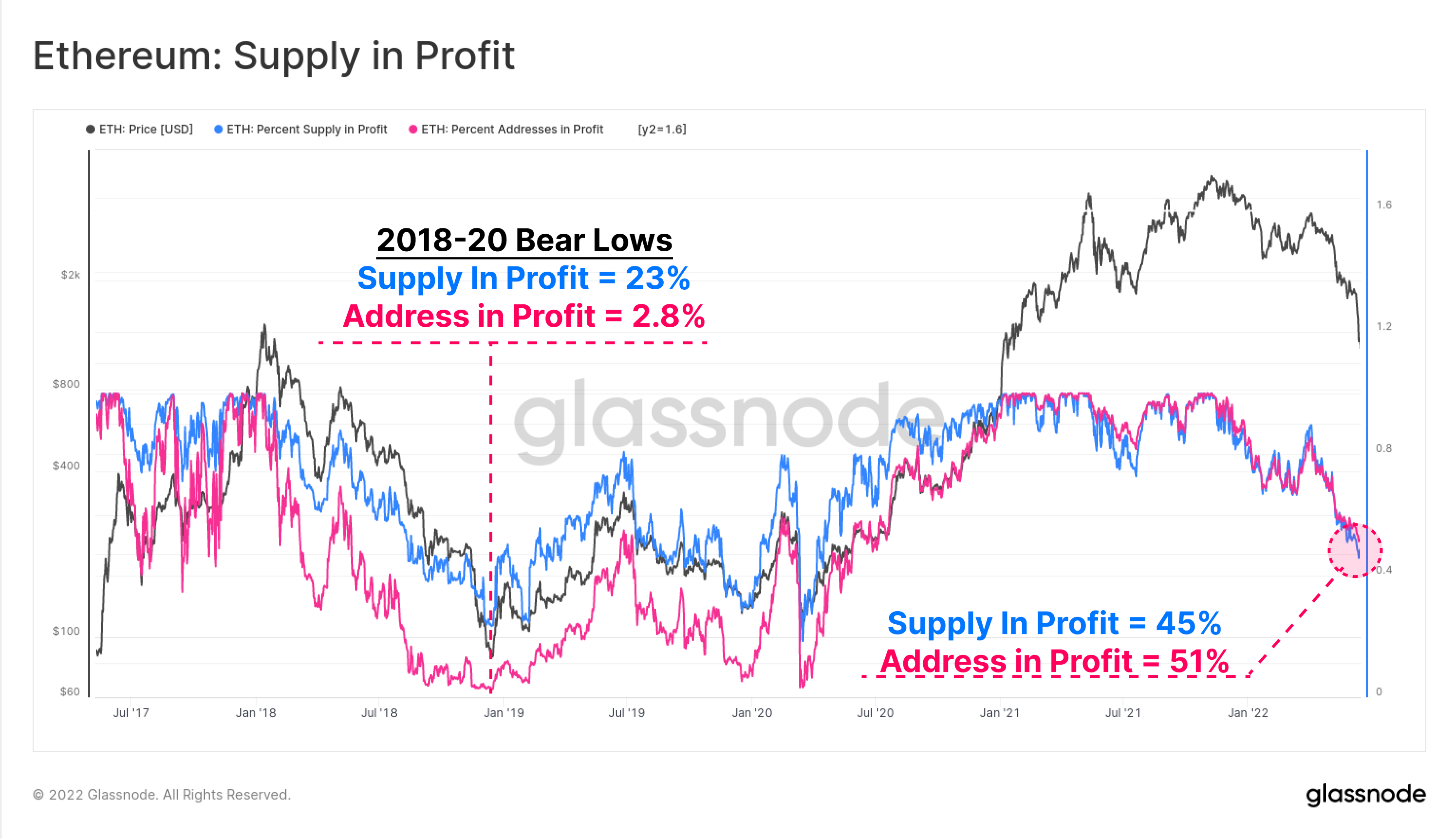

La percentuale di offerta (blu) e gli indirizzi (rosa) nel profitto sono due parametri on-chain di alto livello per valutare l'attuale sofferenza finanziaria nel mercato di Ethereum rispetto ai cicli passati. La redditività della rete ha ormai raggiunto i livelli più bassi da giugno 2020, quando il mercato si stava riprendendo dal crollo del COVID.

La redditività dell'offerta e l'indirizzo suggeriscono entrambi che circa la metà dei possessori di Ethereum sono sommersi dalle proprie partecipazioni. Da notare che i minimi del mercato ribassista del 2018, 2019 e 2020 hanno raggiunto una redditività pari al 23% dell’offerta e solo il 2.8% degli indirizzi in profitto. Ciò forse dipinge un percorso un po’ terribile nel caso in cui livelli simili venissero raggiunti in questo ciclo.

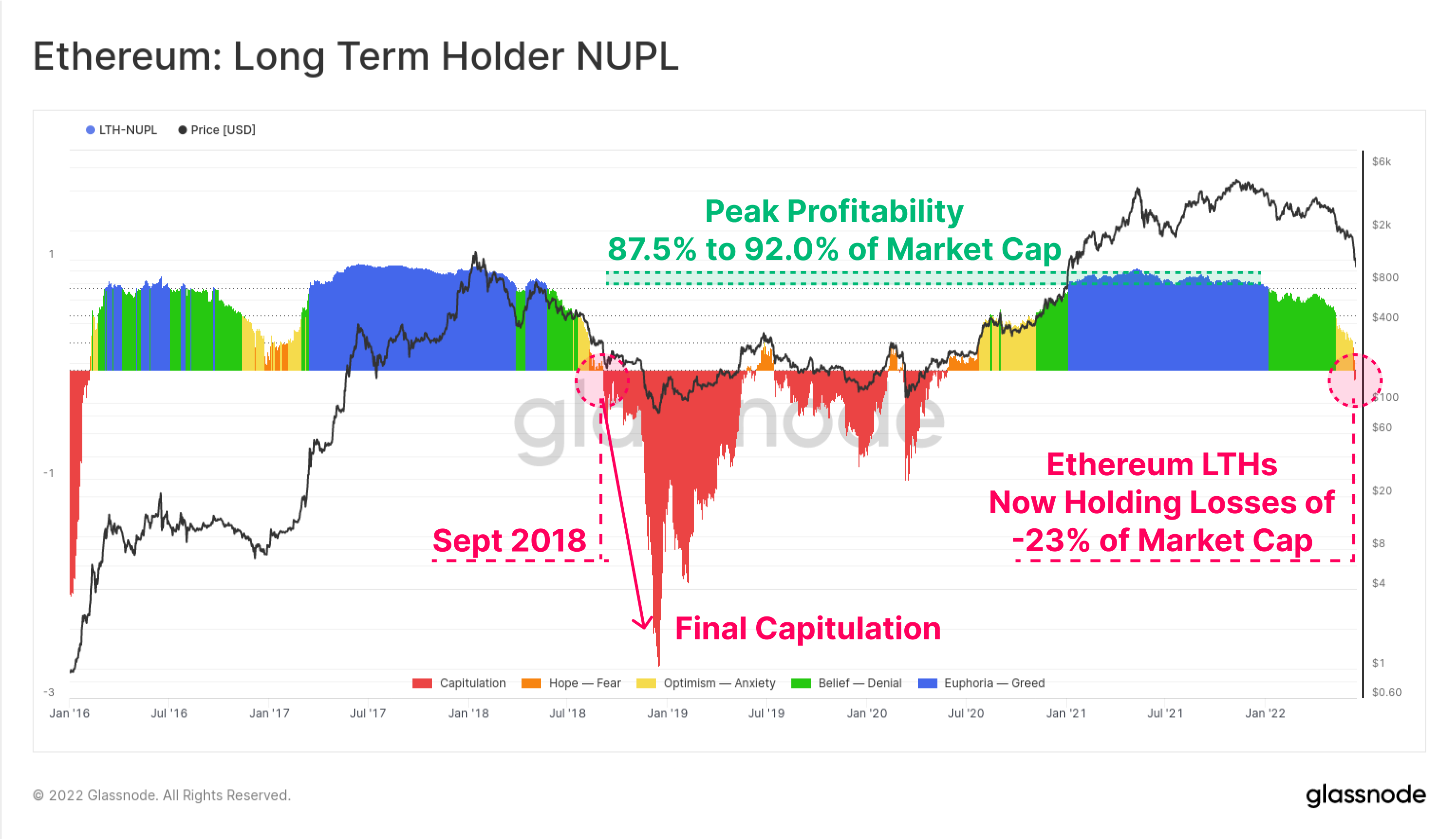

Possiamo anche indagare sui profitti e sulle perdite aggregati non realizzati dei possessori di Ethereum a lungo termine, ovvero coloro che hanno tenuto le loro monete per circa 5 mesi e che sono meno propensi a spendere su base statistica.

Il parametro Profitti/perdite non realizzati netti dei detentori di lungo termine (LTH-NUPL) mostra che l’attuale redditività di questo gruppo è diminuita oltre il pareggio, per mantenere ora perdite non realizzate pari al 23% della capitalizzazione di mercato. Ciò significa che anche gli investitori ETH più forti e con la più lunga durata sono ora in media sott’acqua nelle loro posizioni. L’ultimo caso di ciò è avvenuto nel settembre 2018, che ha preceduto una capitolazione ancora più profonda, quando i prezzi sono scesi del 64% da 230 dollari a 84 dollari.

Bloccare le perdite

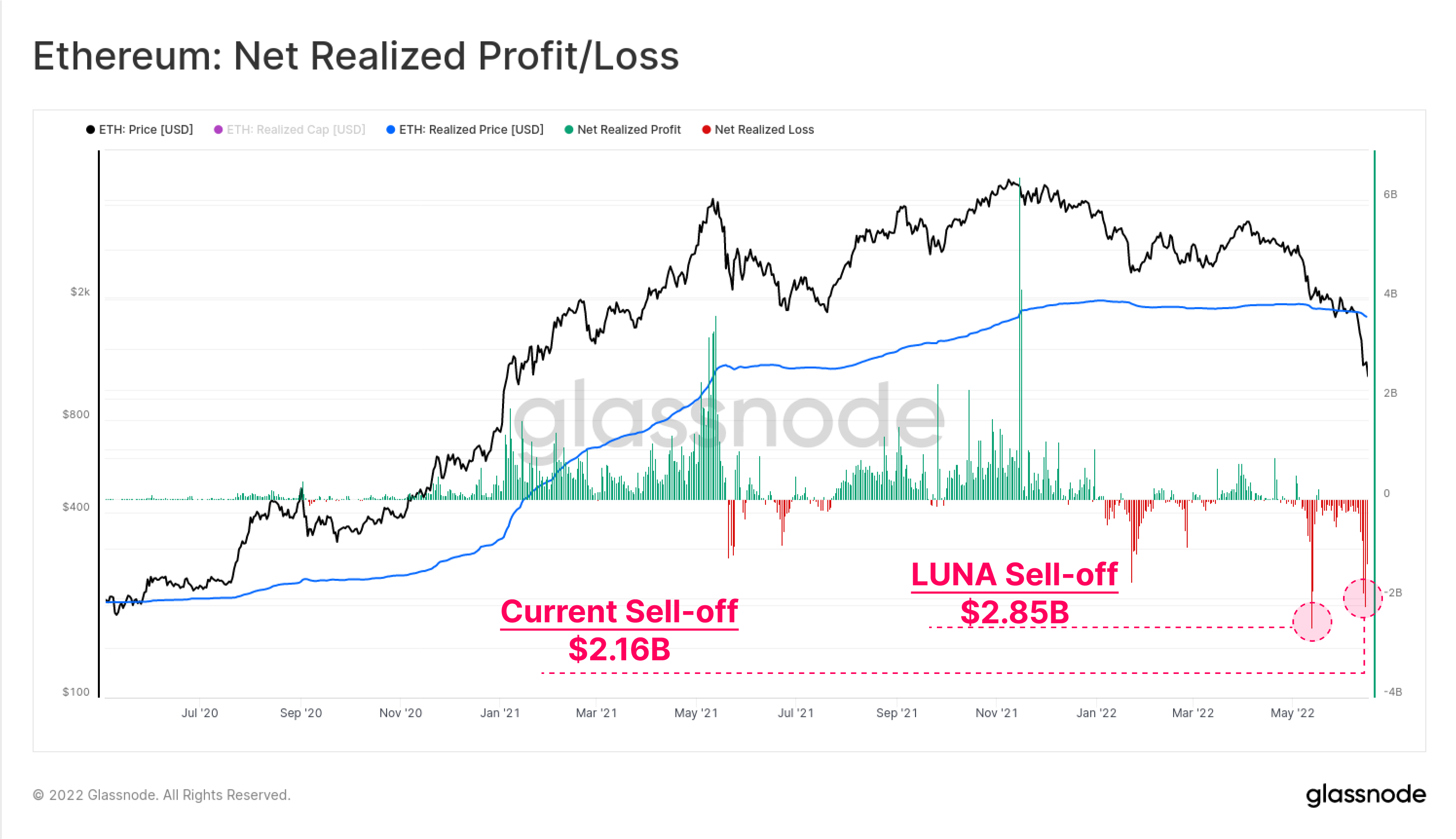

Dato che la base dei detentori di Ethereum sostiene perdite non realizzate così significative, possiamo quindi rivolgerci al comportamento di spesa per osservare l'entità del profitto o della perdita bloccata dalla spesa effettiva.

La svendita motivata da LUNA all'inizio di maggio rimane il massimo storico delle perdite nette realizzate per gli investitori di Etheruem, con 2.85 miliardi di dollari di deflussi di capitali in un giorno. L’attuale deleveraging arriva al secondo posto, registrando perdite per 2.16 miliardi di dollari il 14 giugno.

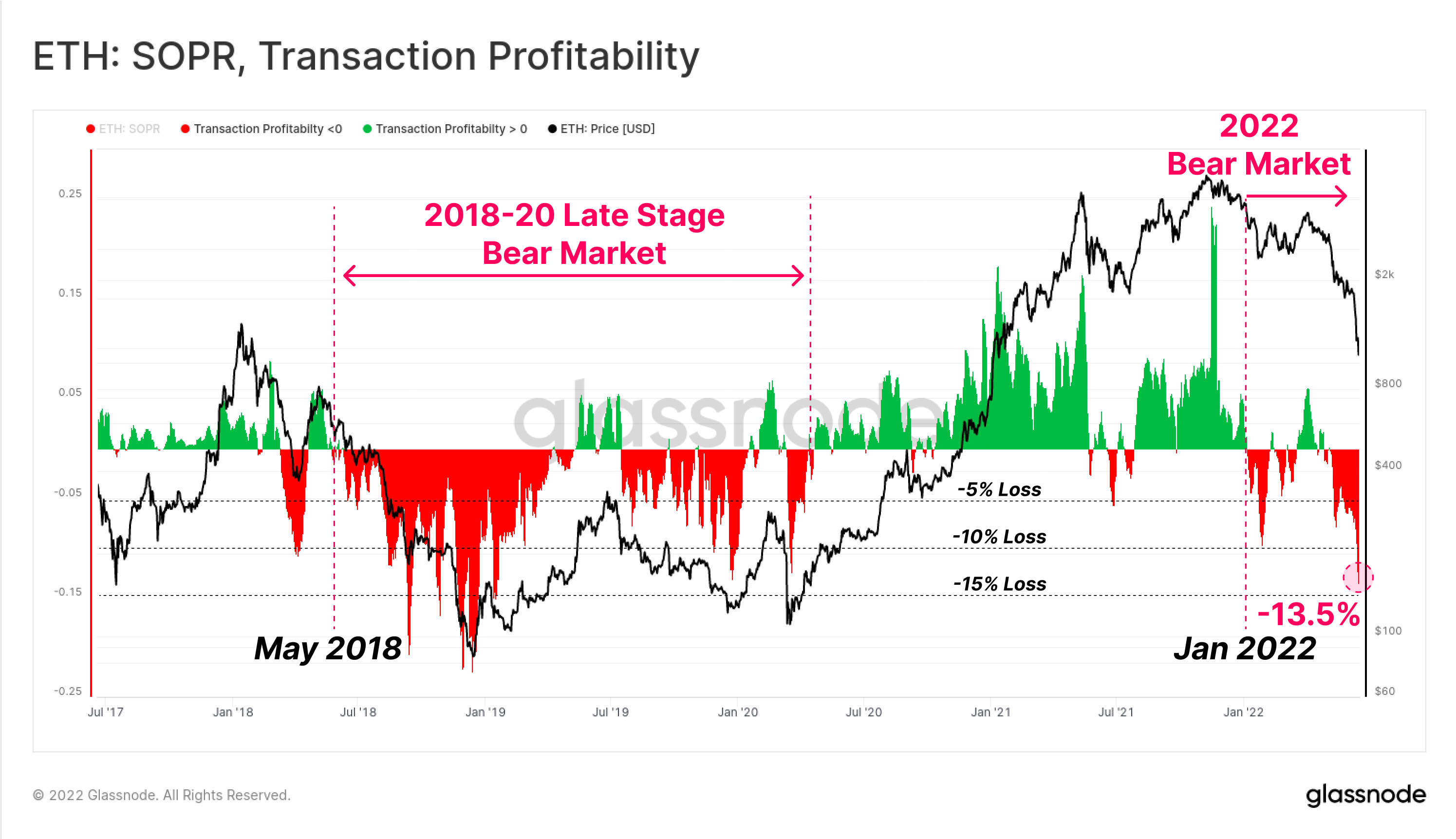

Infine, possiamo esaminare la relativa metrica di redditività transazionale on-chain di Ethereum (SOPR), esaminando i regimi in cui i profitti o le perdite vengono realizzati dal mercato aggregato.

Ciò conferma anche che il mercato di Ethereum ha probabilmente confermato la transizione verso il mercato ribassista nel gennaio 2022, quando le perdite relative hanno iniziato a dominare il comportamento di spesa. Un comportamento simile può essere osservato nel maggio 2018, che ha preceduto un profondo mercato ribassista dal quale ci sono voluti quasi 2 anni per riprendersi, culminando con la svendita di marzo 2020.

L'attuale redditività delle transazioni indica che la transazione media di ETH si blocca in media in una perdita del -13.5%. Sebbene significativo, e su una scala coincidente con i precedenti mercati ribassisti di Ethereum, questo rimane basso rispetto alle perdite comprese tra -20% e -22% realizzate ai minimi di capitolazione del ciclo ribassista del 2018.

Sintesi e conclusioni

Il mercato rialzista degli asset digitali del 2020-21 ha visto un volume significativo di innovazioni e nuovi prodotti lanciati nello spazio DeFi, con Ethereum che continua a guidare come piattaforma di base dominante. Tuttavia, insieme all’innovazione e all’adozione, si è verificato un accumulo di leva finanziaria, debito marginale e speculazione eccessiva.

Con il crollo delle valutazioni di mercato nel corso del 2022, il valore delle cripto-collaterali è diminuito drasticamente, creando una divergenza insostenibile rispetto al capitale delle stablecoin in dollari prese in prestito. Il risultato è stato un deleveraging storicamente ampio del settore DeFi, con il Total Value Locked in calo di -124 miliardi di dollari in sole sei settimane (60%).

La base dei detentori di Ethereum è ora saldamente sott'acqua, con pesanti perdite non realizzate sulle monete HODLed e perdite storicamente ingenti bloccate nelle ultime settimane. Ciò segnala che esiste un alto grado di sofferenza finanziaria nella base degli investitori e, sebbene terribile, non ha ancora raggiunto i minimi estremi di redditività e di calo dei prezzi visti nel ciclo ribassista del 2018.

Nel complesso, il processo di deleveraging in corso è evidentemente doloroso ed è simile a una forma di mini-crisi finanziaria. Tuttavia, con questo dolore arriva l’opportunità di eliminare l’eccessiva leva finanziaria e consentire una ricostruzione più sana dall’altra parte.

Lancio di un nuovo prodotto: dashboard tutorial

Siamo lieti di rilasciare quattro nuove dashboard preimpostate, guide video e note scritte progettate per aiutare gli utenti di Glassnode a esplorare e migliorare le competenze nei concetti on-chain, a partire da Bitcoin.

- Tutorial 1 – Navigazione tra i massimi e i minimi del mercato

- Tutorial 2 – Introduzione all'attività on-chain

- Tutorial 3 – Fondamenti del mining di Bitcoin

- Tutorial 4 – Introduzione alle dinamiche dell'offerta

- Seguici e contattaci Twitter

- Iscriviti alla nostra Telegram canale

- Visita Forum di Glassnode per lunghe discussioni e analisi.

- Per le metriche sulla catena e i grafici delle attività, visita Studio Glassnode

- Per avvisi automatici sulle metriche principali sulla catena e sull'attività sugli scambi, visita il nostro Avvisi Glassnode Twitter