News: Fornitori

19 Febbraio 2024

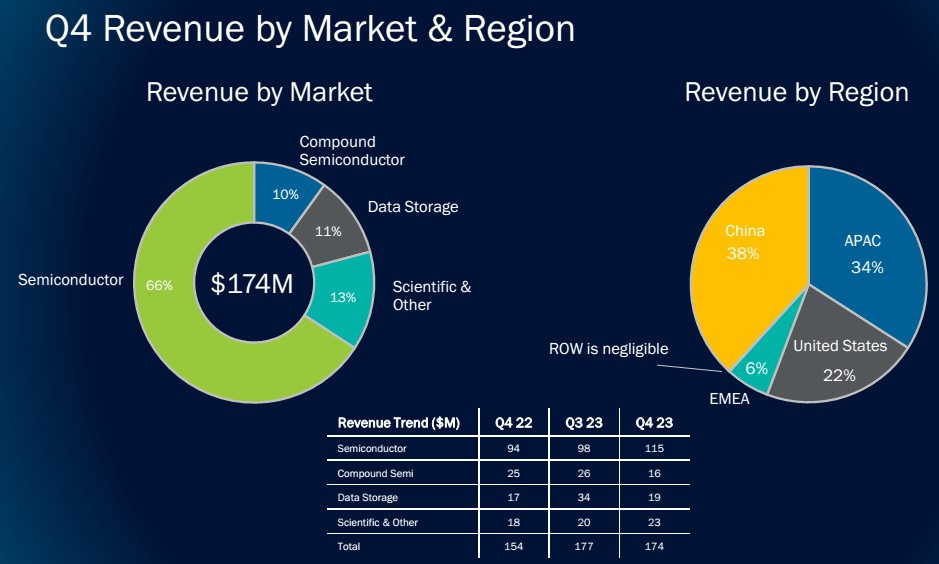

Per il quarto trimestre 2023, il produttore di apparecchiature di processo e deposizione epitassiale Veeco Instruments Inc di Plainview, NY, USA, ha registrato un fatturato di 173.9 milioni di dollari, in calo del 2% rispetto ai 177.4 milioni di dollari dello scorso trimestre ma in aumento del 13% rispetto ai 153.8 milioni di dollari di un anno fa. È anche vicino al limite superiore dell’intervallo di riferimento (che era stato aumentato a metà gennaio da 155-175 milioni di dollari a 165-175 milioni di dollari), guidato dalla crescita delle applicazioni dei semiconduttori.

Il segmento dei semiconduttori (front-end e back-end, nonché i sistemi EUV Mask Blank e Advanced Packaging) ha contribuito con la cifra record di 115 milioni di dollari (66% dei ricavi totali), in crescita del 17% rispetto a 98 milioni di dollari (56% dei ricavi) nell'ultimo trimestre e in crescita del 22.3% rispetto ai 94 milioni di dollari di un anno fa. "I nostri ottimi risultati includono diversi sistemi di ricottura laser per dispositivi DRAM avanzati, nonostante le riduzioni di CapEx a livello di settore, nonché i nostri primi sistemi di ricottura laser HVM [produzione ad alto volume] per il nostro terzo cliente leader nel settore della logica", afferma il CEO Bill Miller. "Abbiamo anche riscontrato un aumento della domanda da parte dei clienti dei nodi maturi poiché hanno ottenuto vantaggi in termini di prestazioni dall'adozione della tecnologia di ricottura laser [nel nodo a 28 nm e anche nel nodo a 40 nm]."

Il settore dei semiconduttori compositi (elettronica di potenza, applicazioni per dispositivi e filtri RF e fotonica, compresi LED speciali, mini e micro, VCSEL, diodi laser) ha contribuito con 16 milioni di dollari (10% del fatturato totale), in calo rispetto a 26 milioni di dollari (14% del fatturato totale). ricavi) lo scorso trimestre e 25 milioni di dollari (16% dei ricavi totali) un anno fa.

Il segmento Data Storage (attrezzature per la produzione di testine magnetiche a film sottile) ha contribuito con 19 milioni di dollari (11% delle entrate totali), quasi dimezzandosi rispetto ai 34 milioni di dollari (19% delle entrate) dello scorso trimestre ma in aumento rispetto ai 17 milioni di dollari di un anno fa.

Il segmento Scientifico e altro (istituti di ricerca e altre applicazioni) è cresciuto ulteriormente, passando da 18 milioni di dollari l'anno fa e 20 milioni di dollari nell'ultimo trimestre a 23 milioni di dollari (13% delle entrate totali).

Per regione, la Cina rappresentava il 38% dei ricavi (in ripresa rispetto al 23% dello scorso trimestre e raddoppiando rispetto al 19% di un anno fa) grazie alle vendite di semiconduttori provenienti da nodi maturi. Guidata dalle vendite ai clienti dei semiconduttori, l'area Asia-Pacifico (esclusa la Cina) è rimbalzata dal 29% dei ricavi dello scorso trimestre al 34% (anche se è ancora in calo rispetto al 42% di un anno fa). Gli Stati Uniti rappresentano il 22% dei ricavi (in calo rispetto al 33% dello scorso trimestre), a cui hanno contribuito principalmente i clienti di storage di dati e semiconduttori. L’area Europa, Medio Oriente e Africa (EMEA) è scesa dal 15% dei ricavi nell’ultimo trimestre ad appena il 6% dei ricavi.

I ricavi dell’intero anno sono cresciuti del 3% da 646.1 milioni di dollari nel 2022 a 666.4 milioni di dollari per il 2023, vicino al massimo dell’intervallo di riferimento (che era stato aumentato a metà gennaio da 648-668 milioni di dollari a 658-668 milioni di dollari).

Ciò è stato determinato principalmente dai ricavi dei semiconduttori in crescita del 12% su base annua – superando la crescita del mercato WFE (apparecchiature per la produzione di wafer) per il terzo anno consecutivo – da 369 milioni di dollari (57% dei ricavi totali) nel 2022 a 413 milioni di dollari (62% del fatturato totale) nel 2023, guidata dai sistemi di ricottura laser.

Il segmento Compound Semiconductor ha contribuito con 87 milioni di dollari (13% dei ricavi totali), in calo del 14.7% rispetto ai 2022 milioni di dollari del 121 (19% dei ricavi), principalmente a causa di una diminuzione dei sistemi di elaborazione a umido per dispositivi RF 5G derivante dalla debolezza del mercato dei telefoni cellulari.

Il segmento Data Storage ha contribuito con 88 milioni di dollari (13% delle entrate totali), al livello del 2022.

Scientific & Other ha contribuito con 78 milioni di dollari (12% delle entrate totali), in aumento del 15% rispetto ai 2022 milioni di dollari del 68 (11% delle entrate totali) dopo aver spedito uno strumento di ricerca MBE (large molecolar beam epitaxy) per creare qubit per applicazioni di calcolo quantistico.

Per regione, la Cina rappresentava il 33% dei ricavi (rispetto al 2022% del 19), trainata dalle vendite di semiconduttori a nodi maturi (in particolare ricottura laser). L’Asia-Pacifico (esclusa la Cina) è scesa dal 36% al 31% dei ricavi, la maggior parte dei quali provenienti da clienti di semiconduttori. Gli Stati Uniti sono scesi ulteriormente, dal 31% al 24% dei ricavi, principalmente da clienti di storage di dati e semiconduttori. L'area EMEA è scesa dal 14% al 12% dei ricavi.

“Veeco ha registrato un altro anno di crescita dei profitti e dei profitti, con risultati prossimi o superiori alla fascia alta delle nostre linee guida aggiornate per il 2023”, osserva Miller. "L'esecuzione del nostro team ci ha permesso di aumentare il margine lordo non GAAP, il reddito operativo e l'EPS."

Beneficiando di un volume più elevato e di un mix di prodotti favorevole, il margine lordo (su base non GAAP) è aumentato ulteriormente, dal 42.3% di un anno fa e dal 44.2% dell'ultimo trimestre al 45.4% (superando il previsto 43-44%). Il margine lordo per l’intero anno è quindi passato dal 41.9% nel 2022 al 43.5% nel 2023.

Le spese operative trimestrali sono aumentate ulteriormente, passando dai 41.3 milioni di dollari dell'anno fa e dai 45.7 milioni di dollari dell'ultimo trimestre a 46.9 milioni di dollari. Le spese operative per l’intero anno sono quindi aumentate del 5%, passando da 171.2 milioni di dollari nel 2022 a 180.6 milioni di dollari nel 2023, poiché Veeco ha aumentato gli investimenti in ricerca e sviluppo.

L’utile operativo è stato di 32.1 milioni di dollari nel quarto trimestre del 4, in leggero calo rispetto ai 2023 milioni di dollari del trimestre precedente ma in aumento rispetto ai 32.7 milioni di dollari di un anno fa. L’utile operativo dell’intero anno è quindi aumentato del 23.8%, passando da 10 milioni di dollari per il 99.8 a 2022 milioni di dollari nel 109.6.

L’utile netto trimestrale è stato di 29.8 milioni di dollari (0.51 dollari per azione diluita), in calo rispetto ai 31 milioni di dollari (0.53 dollari per azione diluita) dello scorso trimestre ma in aumento rispetto ai 21.9 milioni di dollari (0.38 dollari per azione diluita) di un anno fa, superando le previsioni (che erano state aumentate in precedenza). metà gennaio da $ 0.35–0.45 a $ 0.40–0.45 per azione diluita). L’utile netto dell’intero anno è aumentato da 89.6 milioni di dollari (1.57 dollari per azione diluita) nel 2022 a 98.3 milioni di dollari (1.69 dollari per azione diluita) per il 2023, superando anche le previsioni (che erano state aumentate dagli iniziali 1.15-1.35 dollari a 1.30-1.50 dollari). $ 1.55–1.65, poi di nuovo, a metà gennaio a $ 1.58–1.65).

Il flusso di cassa derivante dalle operazioni è più che quadruplicato, passando dai soli 7 milioni di dollari dell’ultimo trimestre ai 29 milioni di dollari del quarto trimestre del 4. Il CapEx è quasi raddoppiato, passando da 2023 milioni di dollari a 6 milioni di dollari nel quarto trimestre (aumentando il CapEx dell'intero anno a 11 milioni di dollari). Durante il trimestre, la liquidità e gli investimenti a breve termine sono quindi aumentati di 4 milioni di dollari, passando da 28 milioni di dollari a 19 milioni di dollari.

Il debito a lungo termine rimane di 275 milioni di dollari, che rappresentano il valore contabile di 282 milioni di dollari di obbligazioni convertibili.

"Abbiamo fatto crescere con successo l'attività, migliorato la redditività e, soprattutto, gettato le basi per la crescita futura portando avanti le nostre roadmap di prodotto", afferma Miller. “Abbiamo raggiunto un traguardo significativo fornendo sistemi di valutazione per due importanti tecnologie chiave. Innanzitutto, abbiamo lanciato la nostra soluzione di ricottura dei nanosecondi [NSA] di nuova generazione. In secondo luogo, abbiamo lanciato il nostro sistema di deposizione a fascio ionico per metalli a bassa resistenza. Ognuna di queste tecnologie consente ai nostri clienti di fabbricare dispositivi con prestazioni più elevate e un consumo energetico inferiore”, aggiunge. “Continuiamo a allocare capitale verso iniziative di crescita organica. Nella seconda metà del 2023, abbiamo spedito diversi sistemi di valutazione di tecnologie chiave [compresi quattro sistemi di valutazione spediti nel quarto trimestre del 4: due sistemi di deposizione di fasci ionici per la memoria e due sistemi di ricottura dei nanosecondi per la logica avanzata] e prevediamo di portare avanti il programma di valutazione nel 2023. Riteniamo che questi investimenti porteranno a una significativa espansione del mercato servito e disponibile”.

Prospettive: investimenti nei sistemi di valutazione

Per il primo trimestre 2024, Veeco prevede ricavi pari a 160-180 milioni di dollari, in calo di circa il 2% sequenziale a metà. Si prevede che il segmento dei semiconduttori scenderà leggermente dal record di 4 milioni di dollari del quarto trimestre del 2023 a circa 115 milioni di dollari. Veeco è alla ricerca di “un po’ di ripresa” nel settore dei semiconduttori composti, a circa 105 milioni di dollari, vendendo un paio di altri sistemi, con una certa forza nelle applicazioni fotoniche. Si prevede che i ricavi di Data Storage aumenteranno a circa 25 milioni di dollari, grazie alla spedizione di un altro sistema. Dopo aver spedito questo strumento di ricerca di grandi dimensioni nel quarto trimestre del 25, si dovrebbe verificare un notevole calo delle entrate scientifiche e di altro tipo nel primo trimestre del 4, a circa 2023 milioni di dollari.

Si prevede che il margine lordo scenda al 43-44%. "Il miglioramento del margine lordo continua a rimanere al centro dell'attenzione, con azioni mirate a raggiungere il nostro modello target del 45% in futuro", osserva John Kiernan, vicepresidente senior e direttore finanziario.

Con spese operative di 46-48 milioni di dollari, l’utile operativo dovrebbe essere di 24-41 milioni di dollari. Si prevede che l’utile netto scenderà a 21-27 milioni di dollari (0.36-0.46 dollari per azione diluita).

Sulla base della sua attuale visibilità, Veeco ribadisce le sue prospettive di fatturato per l’intero anno 2024 pari a 680-740 milioni di dollari (una crescita di circa il 6.5% rispetto al 2023, guidata da una crescita del 5-10% in entrambi i segmenti Semiconductor e Compound Semiconductor, con il segmento Data Storage piatto a aumento del 10%). Si prevede che la Cina contribuirà per circa il 30% alle entrate totali. "Prevediamo che i ricavi nella seconda metà dell'anno supereranno quelli della prima metà, in base alla tempistica delle spedizioni programmate dal nostro portafoglio ordini, nonché agli ordini previsti", osserva Kiernan. “Il mix potrebbe spostarsi un po’ di più verso il margine di vantaggio rispetto al margine di ritardo in Cina”, aggiunge Miller.

“Con il mercato dei semiconduttori, stiamo ampliando il nostro mercato disponibile servito investendo in applicazioni di memoria e logica di nodo avanzato e acquisendo nuovi clienti perché la tecnologia LSA [laser spike annealing] sta guadagnando quota nei nodi avanzati dei clienti come nuove architetture di dispositivi e sempre più in contrazione le geometrie richiedono una ricottura precisa per aumentare le prestazioni”, afferma Miller.

“Compound Semi quest'anno nel 2024 sarà un anno di investimenti per le valutazioni. Ne abbiamo quattro in uscita nel settore Compound Semi: due nel carburo di silicio, uno nel GaN-on-silicon da 300 mm e uno nel micro LED... Veeco è focalizzata su diverse opportunità a lungo termine nel campo dell'elettronica di potenza e della fotonica", afferma Miller.

"Nell'elettronica di potenza, stiamo lavorando attivamente con una serie di clienti di primo livello nel settore del carburo di silicio e stiamo pianificando di mettere sul campo due sistemi di valutazione nel 1. Riteniamo che il nostro design unico di sistema e la nostra ampia posizione di infrastruttura go-to-market riusciremo a conquistare quote in questo mercato in forte crescita. Per l'alimentazione GaN, stiamo lavorando con clienti di dispositivi di potenza di livello 2024 e ci stiamo posizionando su wafer di dimensioni 1 mm e 200 mm per soluzioni GaN su silicio. Prevediamo di spedire un sistema di valutazione da 300 mm a un cliente di dispositivi di potenza nel 300. Il quarto sistema di valutazione che stiamo pianificando è in realtà in micro-LED, probabilmente nella seconda metà del 2024. Quindi, abbiamo una discreta quantità di nuovi prodotti che abbiamo intenzione di scendere in campo nel 2024."

"Stiamo facendo un investimento significativo con questo programma di valutazione", osserva Kiernan. "Gli investimenti che stiamo effettuando prima dei ricavi ammontano a circa 50-75 punti base [del margine lordo] nel 2024." Si prevede che il margine lordo per l’intero anno 2024 sarà simile a quello del 2023. "Stiamo apportando miglioramenti ai margini in altre aree, ma stiamo cambiando rotta e reinvestendoli prima delle entrate nel nostro programma di valutazione."

Veeco continua a prevedere un EPS diluito di 1.60-1.90 dollari per l’intero anno 2024.

Veeco consegna il sistema GEN20-Q MBE a Hermes-Epitek di Taiwan

I ricavi e i profitti del terzo trimestre di Veeco superano le previsioni

Il fatturato record di semiconduttori del secondo trimestre di Veeco guida la crescita

Veeco acquisisce il produttore di sistemi CVD al carburo di silicio Epiluvac

- Distribuzione di contenuti basati su SEO e PR. Ricevi amplificazione oggi.

- PlatoData.Network Generativo verticale Ai. Potenzia te stesso. Accedi qui.

- PlatoAiStream. Intelligenza Web3. Conoscenza amplificata. Accedi qui.

- PlatoneESG. Carbonio, Tecnologia pulita, Energia, Ambiente, Solare, Gestione dei rifiuti. Accedi qui.

- Platone Salute. Intelligence sulle biotecnologie e sulle sperimentazioni cliniche. Accedi qui.

- Fonte: https://www.semiconductor-today.com/news_items/2024/feb/veeco-190224.shtml

- :ha

- :È

- $ SU

- 10

- 14

- 15%

- 1M

- 2%

- 2022

- 2023

- 2024

- 22

- 35%

- 41

- 42

- 45

- 46

- 50

- 51

- 5G

- 6

- 65

- 90

- a

- WRI

- sopra

- raggiunto

- il raggiungimento

- Acquisisce

- azioni

- attivamente

- effettivamente

- Aggiunge

- Adottando

- Avanzate

- avanzando

- Africa

- Dopo shavasana, sedersi in silenzio; saluti;

- ancora

- fa

- avanti

- assegnare

- permesso

- quasi

- anche

- Sebbene il

- quantità

- ed

- Un altro

- applicazioni

- architetture

- SONO

- aree

- in giro

- AS

- At

- disponibile

- precedente

- Back-end

- basato

- base

- BE

- Larghezza

- perché

- stato

- CREDIAMO

- vantaggi

- Conto

- Bill Miller

- Po

- entrambi

- Parte inferiore

- affari

- ma

- by

- capitale

- catturare

- trasporto

- Contanti

- ceo

- capo

- capo dell'ufficio finanziario

- Cina

- arrivo

- Compound

- Compreso

- informatica

- consecutivo

- consumo

- continua

- continua

- contribuire

- contribuito

- Nucleo

- Coppia

- Corrente

- cliente

- Clienti

- dati

- memorizzazione dei dati

- Debito

- diminuire

- Richiesta

- Design

- Nonostante

- dispositivo

- dispositivi

- diluito

- Dip

- raddoppiato

- raddoppio

- giù

- spinto

- unità

- Cadere

- dovuto

- durante

- ogni

- bordo

- Elettronica

- Abilita

- fine

- usate

- particolarmente

- Etere (ETH)

- Europa

- valutazione

- valutazioni

- Anche

- superare

- superiore

- esclusa

- esecuzione

- espansione

- attenderti

- previsto

- aspetta

- spese

- esperto

- estensivo

- fiera

- Autunno

- favorevole

- Febbraio

- campo

- filtro

- finanziario

- Nome

- piatto

- flusso

- Focus

- concentrato

- Nel

- Previsione

- quattro

- Quarto

- da

- ulteriormente

- futuro

- crescita futura

- guadagnando

- Andare al mercato

- andando

- è cresciuto

- lordo

- basi

- Crescere

- Crescita

- cresciuto

- cresce

- Crescita

- guida

- ha avuto

- Metà

- Halving

- Avere

- he

- capo

- quindi

- Alta

- crescita elevata

- superiore

- http

- HTTPS

- importante

- importante

- migliorata

- miglioramento

- miglioramenti

- in

- In altre

- incluso

- Compreso

- Reddito

- Aumento

- è aumentato

- Infrastruttura

- inizialmente

- iniziative

- istituzioni

- strumenti

- ai miglioramenti

- investire

- investimento

- Investimenti

- IT

- elementi

- SUO

- John

- jpg

- ad appena

- Le

- in ritardo di sviluppo

- laid

- grandi

- laser

- Cognome

- lanciato

- portare

- principale

- Guidato

- Livello

- linea

- piccolo

- logica

- a lungo termine

- cerca

- inferiore

- principalmente

- creatore

- Fare

- consigliato per la

- Margine

- Rappresentanza

- mask

- Memorie

- metalli

- microfono

- forza

- pietra miliare

- mugnaio

- scelta

- modello

- molecolare

- Scopri di più

- maggior parte

- soprattutto

- multiplo

- Vicino

- rete

- New

- prodotti nuovi

- prossima generazione

- nodo

- nodi

- Note

- NSA

- numero

- NY

- of

- MENO

- Responsabile

- on

- ONE

- operativo

- spese operative

- Operazioni

- Opportunità

- or

- ordini

- biologico

- Crescita organica

- Altro

- nostro

- noi stessi

- su

- Outlook

- sovraperformance

- imballaggio

- per

- performance

- posto

- pianificazione

- Platone

- Platone Data Intelligence

- PlatoneDati

- punti

- posizione

- posizionamento

- energia

- bisogno

- principalmente

- Precedente

- probabilmente

- processi

- lavorazione

- Prodotto

- Prodotti

- redditività

- profitti

- Programma

- metti

- Q2

- Q3

- quadruplicato

- Quantistico

- calcolo quantistico

- applicazioni di calcolo quantistico

- Trimestre

- qubit

- R&D

- sollevato

- raccolta

- gamma

- record

- riduzioni

- regione

- relazionato

- resti

- Segnalati

- che rappresenta

- richiedere

- riparazioni

- Istituti di ricerca

- risultante

- Risultati

- Le vendite

- Aumento

- Aumentato

- roadmap

- ROSE

- s

- vendite

- dice

- in programma

- scientifico

- Secondo

- settore

- segmento

- segmenti

- Semi

- semiconduttore

- Semiconduttori

- anziano

- servito

- alcuni

- Condividi

- spostamento

- spediti

- Spedizione

- navi

- a breve scadenza

- dovrebbero

- significativa

- Silicio

- Carburo di silicio

- simile

- considerevole

- Dimensioni

- leggermente

- So

- soluzione

- Soluzioni

- alcuni

- Specialità

- spuntone

- Ancora

- conservazione

- forza

- forte

- Con successo

- sistema

- SISTEMI DI TRATTAMENTO

- Target

- mirata

- team

- Tecnologie

- Tecnologia

- di

- che

- Il

- Il futuro

- poi

- Là.

- Strumenti Bowman per analizzare le seguenti finiture:

- di

- Terza

- questo

- quest'anno

- sincronizzazione

- a

- top

- Totale

- verso

- Svolta

- seconda

- unico

- aggiornato

- su

- us

- USA

- Valorizzazione

- APPREZZIAMO

- Ve

- molto

- visibilità

- volume

- vp

- Prima

- we

- WELL

- quale

- volere

- vincente

- con

- entro

- lavoro

- anno

- zefiro