בנקים מסורתיים מאבדים אט אט את מקומם לחברות פינטק ומטבעות קריפטוגרפיים, כאשר דורות צעירים מחפשים פתרונות חדשניים יותר לפתרון הבעיות הפיננסיות שלהם.

בראש הרשימה, דור ה-Z, שנולד בין 1997 ל-2015, הכי פחות מתעניין במימון מסורתי עם 83% מהם ציינו שהם מתוסכלים עם הבנקים המסורתיים ואיגודי האשראי כפי שהם היום.

צרכנים ועובדים בני דור המילניום והדור Z צפויים להוות עושר של 30 טריליון דולר עד 2030, וכל מוסד פיננסי מתכנן העברת עושר.

עם זאת, בנקים מסורתיים ואיגודי אשראי נופלים מאחורי צו הניקור של הדורות הצעירים, במיוחד דור Z, המעדיפים חברות פינטק דיגיטליות, בלוקצ'יין ובנקאות סלולרית.

בנקים מסורתיים מפספסים את שוק ה-Gen Z

פי דוח PYMNTS, דור Z מדורג כדור הפחות מתעניין במערכת הפיננסית הנוכחית, כאשר 83% מהם צפויים להיות לא מרוצים מהחוויה המוצעת להם כיום. זאת בהשוואה ל-78% מבני דור המילניום, 69% מבני דור ה-Xers ו-57% מבני הבייבי בום המדווחים על אי שביעות רצון דומה על ידי הבנקאות המסורתית.

הדור המועצם בטכנולוגיה דורש שירותים טובים יותר מהבנקים שלו, עמלות זולות יותר ופתרונות דיגיטליים במסע הפיננסי שלהם, שלמרבה הצער חסרים לבנקים המסורתיים והם עושים מעט כדי לתקן את המצב. ככזה, 90% מהדור Z ו-67% מהמשיבים בני המילניום הצהירו שהם מוכנים לפתוח חשבון בנקאי מחשבון חוץ בנקאי וטכנולוגיות גדולות.

בנקאים מדור Z הם ילידי דיגיטל שבוחרים ליישר קו יותר עם חברות פינטק ולא עם מערכות הבנקאות המסורתיות, בעיקר בשל החוויה הנוחה והנטולת טרחה שמציעות פינטק. הם מוכנים לפנות לחברות לא פיננסיות המציעות שירותים בנקאיים מהירים יותר וחווית משתמש טובה יותר תוך שהיא נוטשת את מערכות הלבנים שעדיין נמצאות בשימוש היום.

השחקנים העיקריים בבנקאות פיננסית כמו ברקליס, Virgin Money, JP Morgan, RBS ואחרים מאבדים את הלב, האמון והמוח של לקוחות דור Z. נראה שהמפתח העיקרי הוא שהם לא מבינים את שדה הקרב בו הם מנסים לנצח מכיוון שרוב הבנקים חושבים שיש אפליקציה והצעת שירותים מקוונים מהווים להיות "דיגיטלי".

שלא לדבר, א דו"ח של פפר בשנת 2019 קובע כי 42% ממקבלי ההחלטות בבנקים המסורתיים לא ראו בשיתוף פעולה עם פינטק דרישה מהבנקים המסורתיים להישאר רלוונטיים.

אתה יכול לראות בבירור את הסדקים במערכת הפיננסית המסורתית ומכאן שיעורי האימוץ ההולכים ומתמעטים בקרב בני דור המילניום ולקוחות מהדור Z. הכשלים של המערכת המסורתית גרמו ליציאה של לקוחות מדור Z למערכות פיננסיות חדשות וחדשניות יותר כמו אפליקציות פינטק, מטבעות קריפטוגרפיים וטכנולוגיית בלוקצ'יין.

הגל החדש של מוצרים פיננסיים

על פי דו"ח CBNC Millionaire, Gen Zers מעבירים במהירות את הנכסים הפיננסיים שלהם לפלטפורמות ונכסים דיגיטליים. כמעט מחצית מהנשאלים ציינו כי יש להם לפחות 25% מהעושר שלהם בנכסים דיגיטליים. ליותר משליש מהמיליונרים המילניום יש לפחות מחצית מהעושר שלהם בקריפטו וכמחציתם מחזיקים ב-NFT.

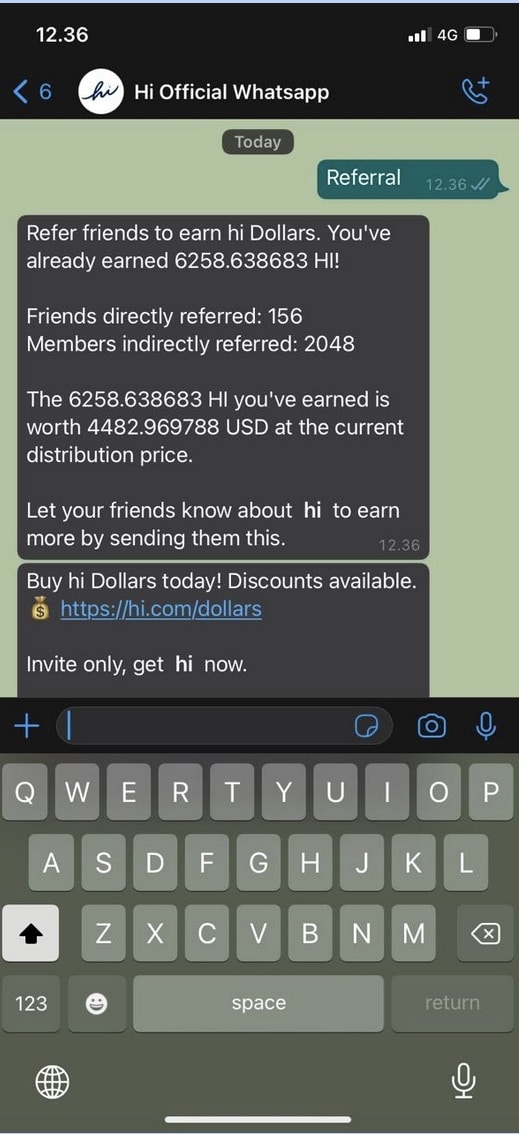

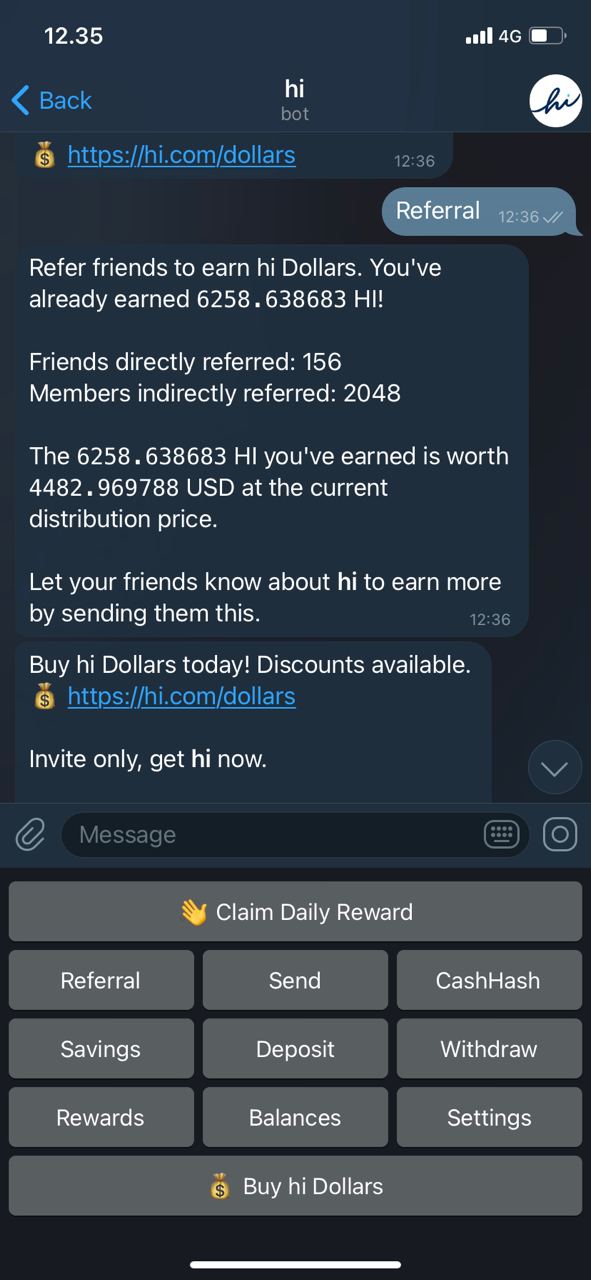

hi, פינטק ללא מטרות רווח, שואף לגשר על הפער בין הבנקאות המסורתית, הפינטק והקריפטו כדי להגביר את האימוץ של מימון דיגיטלי לבני דור המילניום ו-Gen Zers. hi ממנפת את טכנולוגיית הבלוקצ'יין לבניית שירותים המופעלים על ידי הקהילה והחברים. המשרד מתמקד במקסום ערך החברות על ידי הצעת מוצרים חדשניים ושירותים טובים יותר למשתמשים.

Hi, שהושק בשנת 2021, מציע שירות פיננסי מבוסס צ'טבוטים פשטני במיוחד שמטרתו לפתור את העלויות הגבוהות, זמני העיבוד האיטיים ובעיות האמון בבנקים המסורתיים.

המוצר הראשון הוא ארנק דיגיטלי המספק לחברים את חווית התשלום החלקה ביותר באמצעות שליחים חברתיים (בהתחלה טלגרם ו-WhatsApp, Next LINE, Facebook Messenger ואחרים).

בזמן הקצר שלה, hi השיקה את הבטא הפרטית שלה, אסימון הי דולר (HI), ונרשמה ב-Uniswap ב-8 באוגוסט. כתוצאה מכך, הפלטפורמה קיבלה את פני למעלה ממיליון לקוחות פחות מ-1 ימים לאחר השקת הבטא, מה שמראה. תמיכה מאסיבית מהדורות הצעירים בתחום הפיננסים הדיגיטליים. בסיס החברות העולמי של hi כבר מכסה +100 טריטוריות.

"מיליון חברים בפחות מ-100 ימים זה מדהים. אנחנו מפוצצים וצנועים מהתמיכה הגורפת מהקהילה שלנו", אמר שון ראך, מייסד שותף של hi. "אנו בונים מערכת אקולוגית של שירותי בנקאות ואינטרנט לטובת החברים שלנו ומצפים לקבל בברכה עשרות מיליוני חברים חדשים בחודשים הקרובים."

לאחר השקת אפליקציית היי לנייד, חברים יוכלו להרוויח תעריפים מעולים, לשלוח כספים, לבצע תשלומים ולהחליף מטבעות מסורתיים ומטבעות קריפטוגרפיים ללא עמלות נוספות וללא סימונים.

עולם הפיננסים הדיגיטלי בעתיד

מכיוון שחברות פיננסיות מסורתיות מחפשות חידושים טובים יותר כדי לפתות את הדורות הצעירים, מערכות פיננסים מבוזרות (DeFi) ופינטק נכנסות אליהן במהירות.

ובכן, אף אחד מאיתנו לא יודע מה צופן העתיד, אבל אם ניחוש סטטיסטי - בנקים פיננסיים מסורתיים יוחלפו בקרוב באפליקציות דיגיטליות וצופות פני עתיד ובפינטק. אפליקציות כגון hi ושירותים אחרים עם חשיבה קדימה כמו Revolut, Current, Venmo ואחרים עשויים בהחלט לקחת נתח שוק ניכר מהבנקים המסורתיים.

על ידי הפחתת חסמי הכניסה, מתן תמריצים באמצעות אסימונים, מזעור עמלות והצעת חווית משתמש מהשורה הראשונה, דור Z יעבור אט אט לפתרונות מימון דיגיטליים.

- "

- 100

- 2019

- חֶשְׁבּוֹן

- אימוץ

- האפליקציה

- יישומים

- אפליקציות

- נכסים

- אוגוסט

- המכונית

- תִינוֹק

- בנקאות

- בנקים

- מחסומים

- שדה קרב

- בטא

- blockchain

- טכנולוגיה

- לִבנוֹת

- בִּניָן

- גרם

- מייסד שותף

- מגיע

- קהילה

- חברות

- צרכנים

- עלויות

- אשראי

- קריפטו

- -

- נוֹכְחִי

- לקוחות

- מבוזר

- מימון מבוזר

- DeFi

- DID

- דיגיטלי

- נכסים דיגיטליים

- ארנק דיגיטלי - -

- דוֹלָר

- המערכת האקולוגית

- חליפין

- סֵפֶר שֵׁמוֹת

- ניסיון

- פייסבוק

- פייסבוק Messenger

- אגרות

- לממן

- כספי

- fintech

- חברות פינטק

- פירמה

- ראשון

- פורבס

- קדימה

- כספים

- עתיד

- פער

- גלוֹבָּלִי

- גדול

- גָבוֹהַ

- להחזיק

- HTTPS

- להגדיל

- מוסד

- אינטרנט

- בעיות

- JP מורגן

- מפתח

- לשגר

- השקות

- קו

- רשימה

- שוק

- להרשם/להתחבר

- Messenger

- של אלף שנה

- דור המילניום

- מִילִיוֹן

- מליונר

- מיליונרים

- סלולרי

- אפליקציה לנייד

- כסף

- חודשים

- NFTs

- הַצָעָה

- הצעה

- המיוחדות שלנו

- Onboarding

- באינטרנט

- לפתוח

- להזמין

- אחר

- תשלום

- תשלומים

- תכנון

- פלטפורמה

- פלטפורמות

- פְּרָטִי

- המוצר

- מוצרים

- תעריפים

- לדווח

- מרד

- בצורה חלקה

- שירותים

- שיתוף

- קצר

- חֶברָתִי

- פתרונות

- לפתור

- מֶרחָב

- הברית

- תמיכה

- מערכת

- מערכות

- טכנולוגיה

- מברק

- זמן

- אסימון

- מטבעות

- בנקאות מסורתית

- כספים מסורתיים

- סומך

- איגודים

- Uniswap

- us

- משתמשים

- ערך

- Venmo

- בתולה

- ארנק

- גל

- עושר

- וואטסאפ

- מי

- לנצח

- עובדים

- עוֹלָם