1 בנובמבר 2021

Cycling On-Chain הוא עמודה חודשית המשתמשת בנתונים על השרשרת והמחירים כדי להבין טוב יותר את תנועות שוק הביטקוין האחרונות ולהעריך היכן אנו נמצאים במחזור. מהדורה שישית זו דנה בהשפעת תעודות הסל העתידיות שהושקו לאחרונה, שיא כל הזמנים של החודש שעבר, לחץ מכירה של כורים ומחזיקי ביטקוין ארוכי טווח, פעילות קמעונאית ומסתיים בתוצאות הסקר החודשי שלנו ומפת הדרכים לחציית מחזור.

תעודת סל ביטקוין מעוררת ביקוש לחוזים עתידיים על ביטקוין

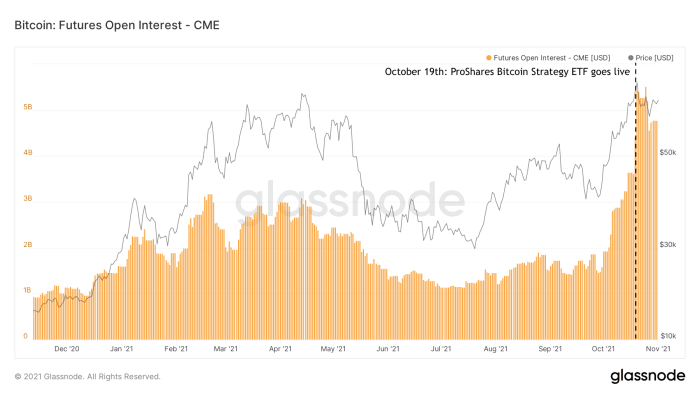

בתחילת אוקטובר 2021, צצו שמועות על כך ש-ETF מבוסס ביטקוין עתידי עשוי להתקבל. זה יצא לפועל כאשר ProShares Bitcoin Strategy ETF הפכה לתעודת הסל הביטקוין האמריקאית הראשונה תתחיל להיסחר ב-19 באוקטובר. למרות היותה של תעודת סל זו מוצר שצפוי לו, מחזורי המסחר והנכסים המנוהלים שלו במהלך הימים הראשונים הפתיעו רבים. תעודת סל שנייה הושק זמן לא רב לאחר מכן, במה שנראה כהתחלה של זרימה חדשה של כלי רכב מוסדיים הקשורים לביטקוין שיוצאים לשוק. השקת תעודות סל העתידיות הללו משכה ביקוש רב לחוזים עתידיים על ביטקוין, ככל הנראה על ידי מוסדות שהיו מעוניינים לקבל חשיפה לביטקוין אך לא יכלו או הורשו לקנות ישירות את הנכס עצמו או להשתמש במוצרים אחרים שהיו קיימים בעבר. ההשפעה של זרימה חדשה זו של משתתפים בשוק ניכרת במיוחד בכמות הריבית הפתוחה על החוזים העתידיים על הביטקוין של CME שנרכשו בכבדות על ידי תעודת הסל ProShares Bitcoin Strategy (איור 1).

איור 1: כמות הריבית הפתוחה במוצרי הביטקוין העתידיים של CME (מָקוֹר).

ביקוש עתידי מוגבר מחייה את המסחר בביטקוין קונטנגו

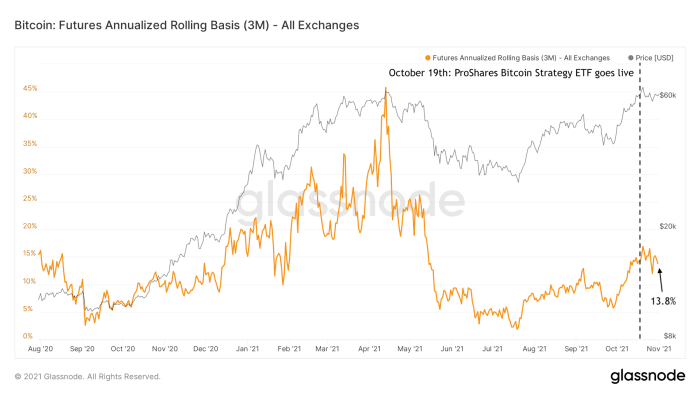

נראה כי יש הסכמה סביב ביטקוינים כי תעודות הסל העתידיות של ביטקוין עצמן רחוקות מלהיות מוצר אידיאלי להשקעה, שכן הן מוסיפות שכבות מרובות של סיכון צד נגדי, וסביר מאוד להניב ביצועים נמוכים עקב חשיפה ישירה ועקיפה לעמלות. במקום לקנות את הנכס עצמו, הכסף המושקע בתעודת סל עתידית של ביטקוין מושקע על חוזים עתידיים על ביטקוין, שהם מוצר נגזר. המשמעות היא שהמשקיע משלם בעקיפין גם על העמלות של המוצר העתידי הנרכש, וכן על הפער בין המחיר העתידי למחיר הביטקוין הספוט בפועל.

לביקוש המוגבר לחוזים עתידיים על ביטקוין יש השפעה ברורה על מחיר הביטקוין הנקודתי. בשל הביקוש המוגבר לחוזים עתידיים על ביטקוין, המחירים בחוזים עתידיים אלה הופכים יקרים יותר ממחיר הספוט בפועל (שנקרא "קונטנגו"). זה פותח דלתות למשקיעים - לא רק למשקיעים שחושבים בביטקוין אלא במיוחד למשקיעים שמחפשים תשואות "נטולות סיכון" - להשתתף במה שנקרא סחר במזומן וסחב. על ידי מכירת עתיד ביטקוין לשלושה חודשים (למשל ב-63,000$) תוך קניית ביטקוין נקודתית (למשל, ב-60,000$) בו-זמנית, המשקיע חשוף בו-זמנית לסיכון הפוך ומטה. אם המשקיע מחזיק אז בביטקוין הנקודתי עד שהמוצר העתידי יפוג ומוכר אותו במועד זה, מובטח שהמשקיע ירוויח את המרווח בין שני אלה (בדוגמה זו $3,000, או 5%).

סוג זה של "מסחר בקונטנגו" היה אחד הגורמים שעזרו להעלות את מחיר הביטקוין במהלך השנה שעברה, והוא מתחדש כעת בתשואה שנתית נוכחית של 13.8% (איור 2).

איור 2: האחוז השנתי מהתשואה שמרוויחים המשקיעים במסחר בחוזים עתידיים על ביטקוין בקונטנגו (מָקוֹר).

הריבית הפתוחה בחוזים עתידיים עולה שוב, אבל עם פחות סיכון שלילי

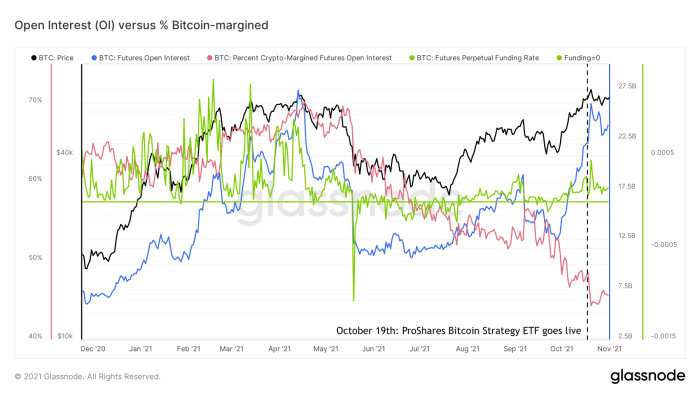

כתוצאה מהעלייה האחרונה בביקוש לחוזים עתידיים על ביטקוין, ה ריבית פתוחה (הערך הכולל של כל החוזים העתידיים הבולטים) חזר לשיאים קרובים של כל הזמנים (איור 3, כחול). זה עשוי להזכיר לכם את נסיבות השוק התחממות יתר על המידה שראינו ברבעון הראשון של 2021, אך נסיבות השוק העתידיות הכוללות בהחלט אינן זהות לאלו. ניתן לראות את שיעורי המימון של שווקי החוזים העתידיים על ביטקוין תמידיים כפרוקסי למידת שוקי החוזים העתידיים על הביטקוין הם ארוכים (שיעורי מימון חיוביים) או קצרים (שיעורי מימון שליליים). מאז שהביטקוין צץ מהתחתית המקומית של ~30,000$ בתחילת יולי, שיעורי המימון הללו (איור 3, ירוק) היו חיוביים, אך לא כמעט גבוהים כמו מוקדם יותר השנה.

איור 3: מחיר ביטקוין (שחור), ריבית עתידית פתוחה (כחול), שיעור מימון עתידי מתמשך (ירוק) ואחוז חוזים עתידיים מגובים בביטקוין (אדום) (מָקוֹר).

גורם נוסף בשוק החוזים העתידיים על הביטקוין שיש לו קשר עם הסיכון לתנודתיות צדדית הוא אחוז החוזים העתידיים על הביטקוין שמגובה בביטקוין עצמו (איור 3, אדום). במהלך הרבעון הראשון של השנה, בין 60-70% מכלל החוזים העתידיים על ביטקוין היו בשוליים על ידי ביטקוין, בעוד שהרמות הנוכחיות הן באמצע שנות ה-40.

כאשר מחיר הביטקוין יורד, ערך הדולר של הביטחונות של לונגים בשוליים בביטקוין יורד גם כן. כתוצאה מכך, חוזים אלה נמצאים בסיכון להפוך תחת בטחונות. אם זה יקרה, הפוזיציה "מחוסלת". הסוחר מאבד את הפוזיציה והבורסה מוכרת אוטומטית את הביטחונות כדי לשלם את החוזה. מנגנון זה מוסיף שמן למדורה, ומגביר את לחץ המכירה על נכס שכבר יורד במחיר. התוצאה עשויה להיות אפקט דומינו של חיסול פוזיציות ארוכות שעלול ליצור נפילת מחירים תלולה, למשל כמו אלו שראינו ב-12 וב-13 במרץ 2020 וב-19 במאי 2021.

ההיפך נכון לגבי מכנסיים קצרים. שורטים שאינם מגובים בביטקוין עצמו (שנקראים "מכנסיים קצרים עירומים") מאבדים ערך יחסי אם מחיר הביטקוין יתייקר במהירות, ובכך נמצאים בסיכון של תחת ביטחונות. זה יכול גם לגרום למפל של חיסולים, המכונה לפעמים "סחיטה קצרה". דוגמה עדכנית לכך נראתה ביולי ו מכוסה ב-COC#3.

הירידה באחוז החוזים העתידיים בשוליים של ביטקוין יכולה, אם כן, להיחשב כפרוקסי לירידה בסיכון לפירוקים ארוכים ובמקביל לעלייה בסיכון לפירוקים קצרים. בשילוב עם שיעורי המימון הצנועים יחסית והעובדה שהעלייה האחרונה בריבית הפתוחה מיוחסת בעיקר לפלטפורמות מסורתיות יותר כמו CME בעלות פרופיל סיכון נמוך יותר מפלטפורמות ליברליות יותר כמו Binance שמציעות הרבה מינוף גבוה יותר, זה מצביע על כך ששווקי החוזים העתידיים אינם חמים כרגע כמו מוקדם יותר השנה.

מנקודת מבט זו, אין לראות את העניין הפתוחה העולה לאחרונה בחוזים עתידיים על ביטקוין כמקור ישיר לחזרת ספקולציות מחירים שופעות, אלא אולי יותר כסימן לכך ששוקי הביטקוין מתבגרים ומספקים מערך נזיל ומגוון יותר של מוצרי נגזרים משקיעים גדולים צריכים להתאים לאסטרטגיות ההשקעה הרחבות יותר שלהם.

שיא כל הזמנים חדש

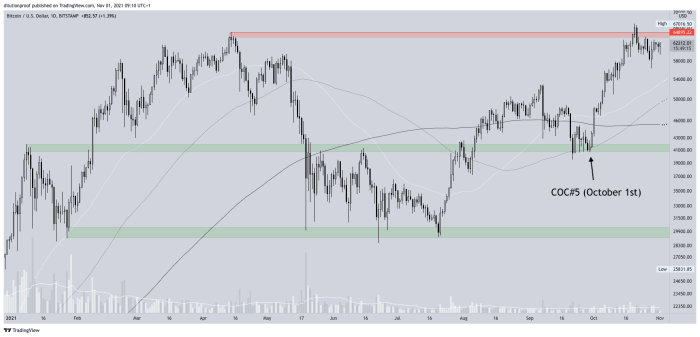

המהדורה הקודמת של Cycling On-Chain (COC #5) ציין כי מחיר הביטקוין נשען על אזור תמיכה פוטנציאלי חשוב בסביבות 40,000 דולר. לאחר שאכן מצא תמיכה שם, ההתרגשות סביב שיא פוטנציאלי חדש של כל הזמנים שנדלק על ידי שמועות תעודת סל הביטקוין הפכה במהרה לנבואה המגשימה את עצמה. מחיר הביטקוין אכן קבע שיא כל הזמנים ב-20 באוקטובר במחיר של ~67,000$ (איור 4).

איור 4: מחיר BTC/USD ב-Bitstamp (מָקוֹר).

מכיוון שהשיא של כל הזמנים הגיע יום אחד אחרי שתעודת סל הביטקוין האמריקאית הראשונה התחילה להיסחר ואחרי כמה שבועות של מומנטום עלייה מהיר, זה בעצם הפך לאירוע מסוג "מכור את החדשות" שדחף את המחיר קצת בחזרה. נראה שמחיר הביטקוין מחפש כרגע תחתית מקומית חדשה, שעשויה בסופו של דבר ליצור "שפל גבוה יותר" (אם הוא עדיין לא עשה זאת), אשר יאמת מבנה מחירים שורי מנקודת מבט טכנית.

דובים לכודים כמעט נכחדו

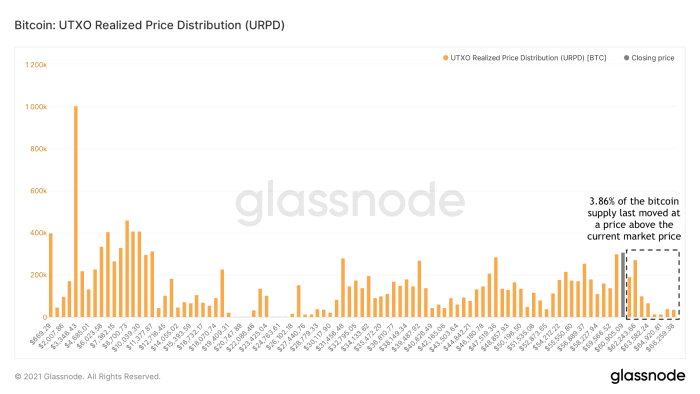

לאחר שעבר את שיא כל הזמנים הקודם, לכל "דוב לכוד" שהתחרט על רכישת ביטקוין (למשל, בסביבות השיא של כל הזמנים באפריל 2021) הייתה הזדמנות למכור בנקודת האיזון שלו. נכון לעכשיו, רק 3.86% מכלל היצע הביטקוין נע במחיר גבוה ממחיר השוק הנוכחי (איור 5).

איור 5: חלוקת המחירים הממשית של הביטקוין UTXO (URPD) (מָקוֹר).

מעט מחזיקי ביטקוין מוכנים כרגע למכור בהפסד

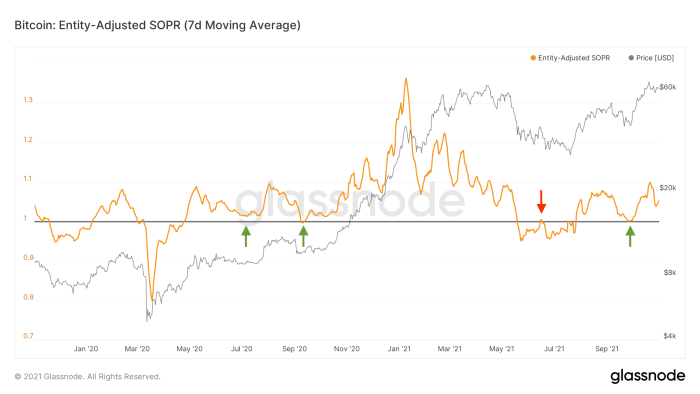

משיכות מחירי ביטקוין מספקות לנו פרספקטיבה ייחודית בין אם אנו נמצאים בתנאי שוק שוריים או דוביים. במהלך תנאי שוק דובי, פחד וחרדה קודמים או עוקבים אחר ירידת מחיר, או שניהם. משקיעים שמפקפקים במהלך המחירים של ביטקוין לטווח הקצר עד האמצע נוטים לצאת מהפוזיציות שלהם במהלך הירידה עצמה או כל הקפצת הקלה הבאה שמתקרבת לנקודת האיזון שלהם (איור 6, אדום). במהלך תנאי שוק שוריים, שבהם המשקיעים בדרך כלל חיוביים לגבי תחזית המחירים של הביטקוין, הם נוטים להחזיק בה במהלך משיכות מחירים או אולי אפילו "לקנות את הירידה" (איור 6, ירוק).

איור 6: ממוצע נע של שבעה ימים של יחס רווחי התפוקה המותאמת לישות (SOPR) (מָקוֹר).

במהלך ירידת המחיר האחרונה בספטמבר, גם מחזיקי הביטקוין הנוכחיים לא הזיזו שוב את המטבעות שלהם בהפסד (איור 6, חץ ירוק מימין). במקרה או לא, זה קרה בדיוק כאשר מחיר הביטקוין מצא תמיכה באזור התמיכה של ~40,000$ שהודגש ב COC #5.

דפוסי השרשרת הנוכחיים הללו תומכים אפוא בתזה שלי שאנחנו לא רואים כרגע מבנה שוק כמו "טופ כפול" שבו אנחנו צריכים לצפות למבנה שוק דובי שיעקוב אחריו, אלא סביר יותר לנסיגה זמנית במהלך עלייה חדשה בשוק השוורי לטווח ארוך הזה. אם אכן יתברר שהשמים בהירים, מי מוכר? בואו נסתכל תחילה על כורים שסיפקו בעבר נזילות לשוק במהלך ביקוש גבוה ל-BTC.

התפקיד המשתנה של הכורים

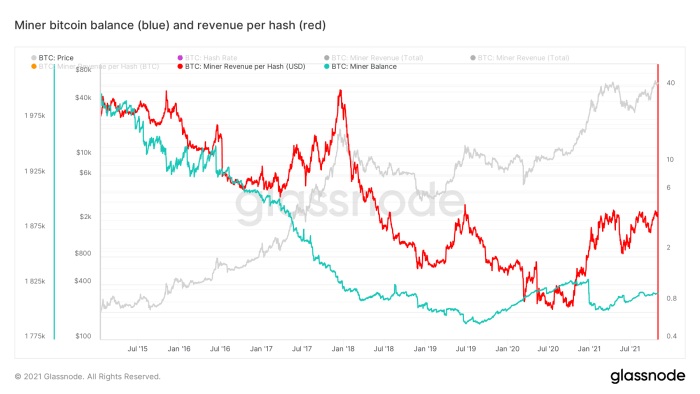

היסטורית, ידוע שרוב כורי הביטקוין מוכרים חלק מהביטקוין החדש שלהם כדי לכסות עלויות תקורה (למשל, חשמל ותחזוקה). באמצע 2019, נראה שמשהו השתנה, מכיוון שהיתרות המצטברות של כורי ביטקוין החלו לגדול, למעט כמות גדולה של נטילת רווחים לאחר שבירת שיא כל הזמנים הקודם של ~20,000$ שנקבע בסוף 2017 ( איור 7, כחול).

איור 7: מחיר ביטקוין (אפור), יתרות ביטקוין כורים (כחול) והכנסה ל-hash (אדום) (מָקוֹר).

בשל מחסור עולמי בשבבים בשנה האחרונה, חומרת כריית ביטקוין נעשתה נדירה. לכורים הקיימים, אם כן, היה יתרון תחרותי גדול, מה שגרם להכנסות הכורים ל-hash לעלות באופן מבני לראשונה מזה זמן רב מאוד (איור 7, אדום). הכורים כיום "חמים" ויכולים בקלות יחסית לרכוש כספים בשוקי ההון כדי לכסות את העלויות שלהם, בזמן שהם מחזיקים בביטקוין הכרות שלהם, שנתפס יותר ויותר כבטחון אידיאלי.

זאת, בשילוב עם העובדה שכמות הביטקוין החדשים שנוצרו יורדת לאחר כל אירוע של חצייה, גורם לכך שתפקידם של הכורים כמוכרים מבניים של ביטקוין משתנה, והכורים מתנהגים יותר ויותר כמו משתתפים אחרים בשוק. הדינמיקה המשתנה הזו אומרת שסביר יותר ויותר ש המחזורים המסורתיים של ארבע שנים שראינו בביטקוין יעבור מסלול שונה ממה שראינו בעבר.

מחזיקים לטווח ארוך (LTHs) מוכרים במהלך חוזק השוק

אם הכורים פחות פעילים במכירת הביטקוין החדש שלהם בשווקים, פירוש הדבר שכל ביקוש לביטקוין חייב להיענות על ידי לחץ מכירה של מחזיקים קיימים שמוכנים להיפרד מהמטבעות שלהם. חלק מהמחזיקים הקיימים עם הרשעה נמוכה עשויים להיות מוכנים למכור את המטבעות שלהם במחיר צנוע יחסית, בעוד שמחזיקים עם הרשעה חזקה עשויים להיות מוכנים למכור רק ברמות מחיר גבוהות יותר.

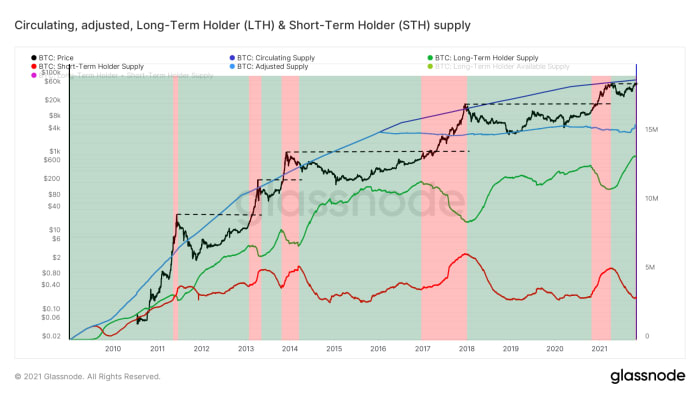

זה בדרך כלל המקרה עם מה שמכונה "גולרי טווח ארוך" (LTH), שהם משתתפים בשוק שקנו והחזיקו בביטקוין שלהם במשך זמן מה, מבינים את ערכו ומוכנים רק למכור (חלקם) במחירים מוגדלים . Glassnode מעריכה את ההיצע המוחזק על ידי סוגים אלה של ישויות על ידי הסתכלות על אשכולות של כתובות שנראה שהם בשליטתה של אותה ישות, אשר עמדת הביטקוין המצטברת שלה היא בת יותר מ-155 ימים. כפי שניתן לראות באיור 8, הישויות הללו נוטות למכור רק במהלך חוזק השוק (אזורים אדומים), סביב שיא כל הזמנים (קווים עם פסים שחורים) ומעלה, ולהצטבר שוב לזמן קצר לאחר מכן (אזורים ירוקים).

איור 8: מחיר הביטקוין (שחור), היצע במחזור (כחול כהה), היצע מותאם למטבעות שאובדים כנראה (תכלת) והמחזיק לטווח ארוך (LTH, ירוק) ומחזיק לטווח קצר (STH, אדום) אספקה (מָקוֹר).

במהלך הפסקת השיא האחרונה של כל הזמנים, ראינו גם את הסימן הראשון ללחץ מכירת LTH, מה שמרמז שאנחנו יכולים לצפות ליותר מזה במהלך גילוי המחיר - כמו תמיד. כדי לדחוף בצורה מבנית את מחיר הביטקוין מעל שיא כל הזמנים שלו ולהמשיך לרוץ, אנו, לפיכך, למעשה חייבים לראות ביקוש חזק בשוק.

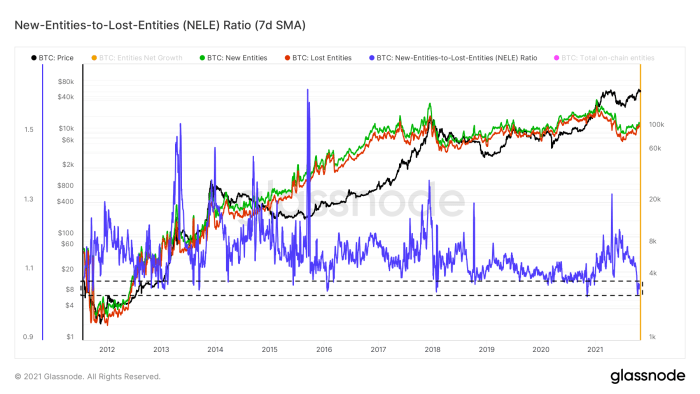

הצמיחה של הישויות היא צנועה

אחת הדרכים לכמת את הביקוש בשוק היא להסתכל על מספר הגופים החדשים המצטרפים לרשת (איור 8, ירוק), במיוחד בניגוד לגופים שעוזבים את הרשת (איור 8, אדום). זה נעשה במדד הנקרא יחס ישויות-לאבדות (NELE) (איור 8, כחול). יחס ה-NELE מחלק את מספר הישויות המוערכות כחדשות בשרשרת הזמן של הביטקוין במספר הישויות הקיימות בעבר שנראה כי יצאו מהעמדה שלהן.

איור 9: מחיר הביטקוין (שחור) וממוצעים נעים לשבעה ימים של הישויות החדשות בשרשרת (ירוק), הישויות האבודות (אדום) ויחס הישויות החדשות לאובדות (NELE) (מָקוֹר).

במהלך ריצת המחיר האחרונה לשיא חדש של כל הזמנים, מספר הישויות הנעלמות צמח מהר יותר ממספר הישויות החדשות, מה שדוחף את יחס ה-NELE לרמות נמוכות מאוד שנראות באופן היסטורי רק מדי פעם.

עם זאת, יחס NELE אינו ייצוג מושלם של "ביקוש השוק" לביטקוין. אחרי הכל, ישות חדשה אחת (למשל, מייקל סיילר או MicroStrategy) יכולה לייצג יותר מפי מיליון יותר כוח קנייה בדולר מאשר ישות אחרת. העובדה שמחיר הביטקוין עלה בהרבה בזמן שיחס ה-NELE ירד חזק עשויה להיות סימן לכך שהעלייה האחרונה אולי ניזונה על ידי מספר קטן של ישויות עשירות.

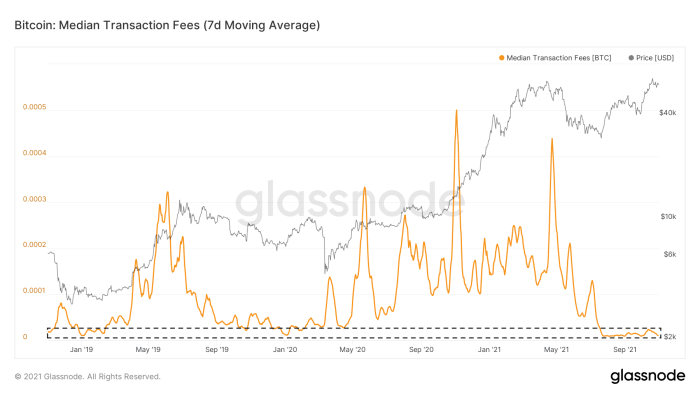

פעילות בשרשרת בביטקוין עדיין שקטה

הצמיחה של ישויות בשרשרת היא לא הדבר היחיד בשרשרת הזמן של ביטקוין שקט. מספר העסקאות בשרשרת שרוצות להיכלל בבלוק הבא היה נמוך מאז אירוע כניעת השוק ב-19 במאי. כתוצאה מכך, העמלות החציוניות המשולמות עבור עמלות עסקה בשרשרת הן עדיין ברמות נמוכות ביותר (איור 10). למרות שניתן לייחס את זה חלקית לעליות האחרונות באימוץ Segwit ו-Lightning Network שהודגשו ב COC#4 "שקט על השרשרת לפני הסערה" ב-1 באוגוסט, זה לפחות סימן שאנחנו לא רואים כמויות גדולות של אנשים נוהרים לשרשרת הזמן של הביטקוין.

איור 10: מחיר הביטקוין (אפור) וממוצע נע של שבעה ימים של עמלות העסקה החציוניות (מָקוֹר).

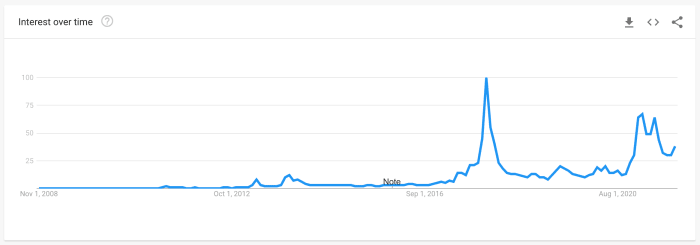

מגמות החיפוש בגוגל אינן מגיעות לשיא

מדד נוסף המשמש לעתים קרובות כפרוקסי לעניין קמעונאי, הם נתוני Google Trends שמכמתים עד כמה החיפושים מתמקדים במילה 'ביטקוין' (איור 11). מגמות החיפוש הנוכחיות עדיין נמוכות מהערכים שראינו מוקדם יותר השנה, בעוד ששניהם עדיין נמוכים מנפחי החיפוש שראינו בשיא שוק השוורים של 2017.

איור 11: נתוני Google Trends ברחבי העולם עבור חיפושי 'ביטקוין' (מָקוֹר)

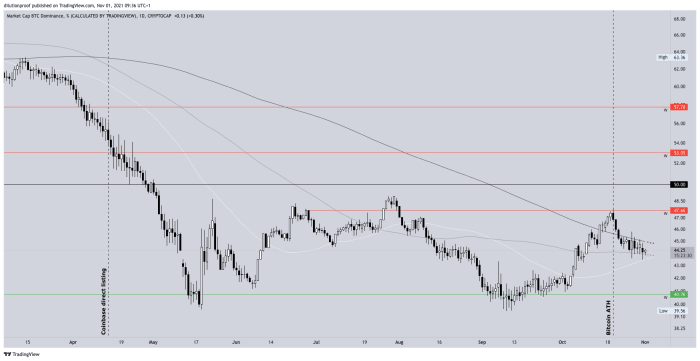

קמעונאות מוסחת על ידי Altcoins

הפסקת השיא של כל הזמנים היא בדרך כלל כאשר הביטקוין מופיע שוב בכותרות התקשורת המיינסטרים, דוחף את החלק בשוק הקמעונאי שהפנה את תשומת ליבם למקום אחר במהלך השפל בשוק הביטקוין. איכות החינוך לביטקוין גדלה מאוד מאז התקופות הקודמות של אופוריית השוק ב-2013 ו-2017, אבל חלק מהשוק תמיד פונה ומסתכל על מטבעות אלטקוינים, חולם על רווחים עצומים.

הקריאה הזו של הסירנות הייתה נוכחת גם במהלך הפסקת השיא האחרונה של כל הזמנים ב-20 באוקטובר. הדומיננטיות של הביטקוין עלתה שוב מאז ספטמבר, כאשר מחיר הביטקוין התחיל לנוע שוב לעבר שיא כל הזמנים באפריל 2021, אך מיד ירד מיד. מכיוון שמחיר הביטקוין הגיע למעשה לשיא של כל הזמנים והביטקוין חזר לכותרות התקשורת המיינסטרים (איור 12).

איור 12: דומיננטיות של ביטקוין (מָקוֹר).

חשוב להבין שהדומיננטיות הזו בביטקוין היא מדד פגום. מכיוון שמטבעות אלטקוינים נוצרים על בסיס יומי ושווי השוק שלהם מנופח (דוגמה קיצונית: אני יוצר 1 מיליארד KoalaCoin צף בחינם ומוכר 1 KoalaCoin למישהו אחר תמורת 1 דולר, ולאחר מכן ל-KoalaCoin יש שווי שוק של מיליארד דולר), המדד הוא די נועד לרדת לפי התכנון. ההשפעה היא שהמדד מוטה במיוחד כאשר משווים ערכים נוכחיים לערכים היסטוריים, אך השינוי האחרון במגמה לטווח הקצר מעיד בכל זאת.

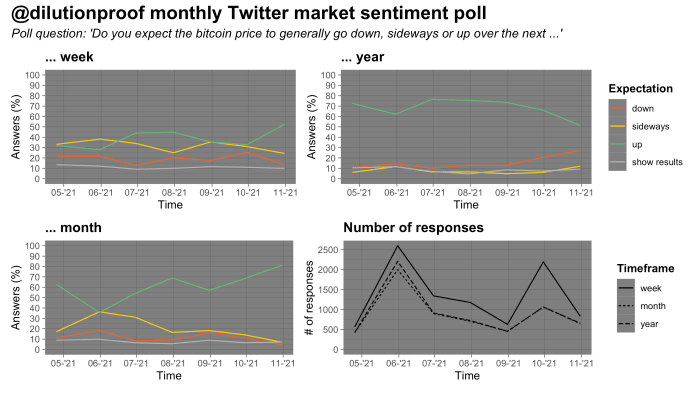

סנטימנט השוק

מאז סוף אפריל, כשמחיר הביטקוין רק הגיע לשיא חדש בכל הזמנים, ערכתי סקר חודשי של שוק הביטקוין בטוויטר. יש לפרש את התוצאות של סקרים כאלה במעט גרעין מלח בגלל הטיית בחירה אפשרית. תוצאות הסקר של החודש מעניינות. המשיבים נתנו את הציונים השוריים ביותר אי פעם במסגרת זמן שבועית וחודשית, אך גם את הציונים הכי פחות שויים עד כה במסגרת זמן שנתית (איור 13).

איור 13: תוצאות של סקר סנטימנט חודשי בשוק בטוויטר (מָקוֹר).

זה יכול להיות סימן לכך שהמשיבים נוטים לנרטיב לפיו מחיר הביטקוין עתיד לצאת לדרך בעוד עלייה של מספר חודשים בשוק השוורי לטווח ארוך זה, אך סביר להניח שהוא יסתיים במגמת ירידה נוספת בהמשך. בשנת 2022. נראה כי סוג זה של תנועת מחירים מתאים לסוג התנועה המחזורית שתתאים למחזור הארבע שנים המסורתי של ביטקוין.

<br> סיכום

הפרשנויות שלי לנתונים במהדורה הזו של COC היא שאנחנו רואים

- התבגרות שוק החוזים העתידיים על הביטקוין שמובילה בעקיפין לביקוש נקודתי מוגבר באמצעות ארביטראז';

- בסיס מחזיקי ביטקוין נוכחי ששטף את רוב (אם לא את כולם) הדובים הלכודים וכעת יש לו נטייה לא למכור בהפסד;

- תעשיית כרייה שהפכה ממוכר נטו של ביטקוין לצבר נטו של ביטקוין;

- מחזיקים לטווח ארוך שמספקים לחץ מכירה מתון במהלך חוזק השוק, אך קונים את כל הנפילים;

- בעוד הצמיחה של גופים בשרשרת ופעילות בשרשרת איטיים כיום יחסית, נראה שהמשקיעים הקמעונאיים - שנראה כי עדיין לא מתמקדים יותר מדי בביטקוין - צוללים על מטבעות אלטקוינים כמשחק ממונף בביטקוין ברגע שהוא מתעורר מחדש; ו

- תקופה שבה סנטימנט השוק לטווח הקצר עד האמצעי הוא שורי (מאוד) וחלק גדול לכאורה מהשוק מצפה לריצת מחירים נוספת של מספר חודשים, אולי לאחריה שוק דובי.

נסיבות השוק נראות טובות לביטקוין כרגע. עם זאת, בריא להבין שכאשר לחלק גדול מדי מהשוק יש אמונה גבוהה שהמחיר יזוז בדרך מסוימת, למר שוק יש נטייה לחקור לפתע מסלול אחר.

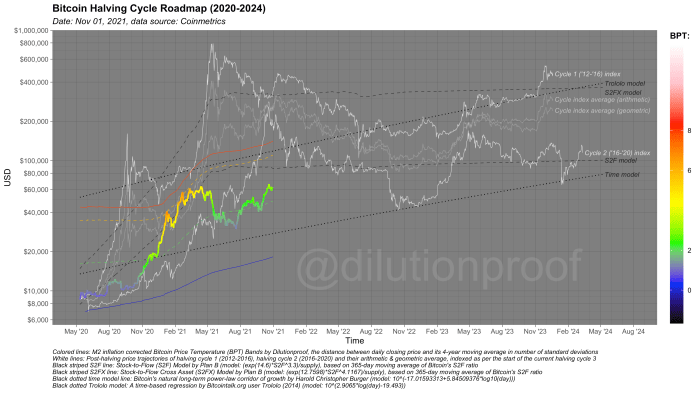

מפת הדרכים של חציית מחזור של ביטקוין

כמו תמיד, אסגור את המהדורה הזו של Cycling On-Chain עם מפת הדרכים של מחזור חציית הביטקוין (איור 14). הוא מדמיין את מחיר הביטקוין, עם שכבות על ידי טמפרטורת מחיר הביטקוין (BPT) ועם אקסטרפולציות מחיר המבוססות על שני מודלים מבוססי זמן (קווים שחורים מנוקדים), ה-Stock-to-Flow (S2F) ו-Stock-to-Flow Cross Asset ( מודל S2FX (קווים שחורים מפוספסים) ואינדקסי מחזור עבור מחזורים 1 ו-2 (קווים לבנים) והממוצעים הגיאומטריים והאריתמטיים של אלה (קווים אפורים). לכל המודלים האלה יש מגבלות משלהם, אבל יחד נותנים לנו הערכה גסה של מה שעשוי להיות לפנינו אם ההיסטוריה אכן תתברר כמתחרזת שוב.

איור 14: מפת הדרכים של מחזור חציית הביטקוין.

מהדורות קודמות של רכיבה על אופניים ברשת

כתב ויתור: טור זה נכתב למטרות חינוך, מידע ובידור בלבד ואין לראות בו כייעוץ השקעות.

זהו פוסט אורח על ידי הוכחת דילול. הדעות המובאות הן לגמרי שלהן ואינן משקפות בהכרח את דעותיהן של BTC, Inc. או מגזין Bitcoin.

מקור: https://bitcoinmagazine.com/markets/smart-money-front-running-retail-bitcoin

- "

- 000

- 11

- 2020

- 7

- 9

- פעיל

- אימוץ

- עצה

- תעשיות

- Altcoins

- חֲרָדָה

- אַפּרִיל

- ארביטראז'

- סביב

- נכס

- נכסים

- אוגוסט

- שוק הדובים

- דובי

- דובים

- B

- binance

- קצת

- ביטקוין

- Bitcoin ETF

- עתידיים של Bitcoin

- Bitcoin בחצי

- כריית Bitcoin

- מחיר Bitcoin

- ביטקוין UTXO

- bitcoiners

- Bitstamp

- שחור

- הפריצה

- BTC

- BTC / USD

- Bullish

- לִקְנוֹת

- קנייה

- שיחה

- הון

- שוקי הון

- שבב

- CME

- מטבעות

- טור

- מגיע

- קונסנסוס

- קונטנגו

- חוזה

- חוזים

- עלויות

- צד נגדי

- להתרסק

- יוצרים

- נוֹכְחִי

- נתונים

- יְוֹם

- דרישה

- נגזרים

- עיצוב

- פרט

- תגלית

- דוֹלָר

- ירידה

- מוקדם

- אדג '

- חינוך

- חינוך

- חשמל

- בידור

- הערכות

- תעודת סל

- תעודות סל

- אירוע

- חליפין

- יציאה

- מהר

- אגרות

- תרשים

- אש

- ראשון

- מבט ראשון

- firsttime

- מתאים

- תזרים

- להתמקד

- לעקוב

- עבור משקיעים

- חופשי

- לתדלק

- מימון

- כספים

- עתיד

- עתידים

- גלסנודה

- גלוֹבָּלִי

- מגמות

- גדול

- ירוק

- צמיחה

- אוֹרֵחַ

- פוסט אורח

- Halving

- חומרה

- שירים

- כותרות

- גָבוֹהַ

- מודגש

- היסטוריה

- להחזיק

- איך

- HTTPS

- תמונה

- פְּגִיעָה

- בע"מ

- להגדיל

- תעשייה

- מוסדי

- מוסדות

- אינטרס

- השקעה

- השקעה

- משקיע

- משקיעים

- IT

- יולי

- גָדוֹל

- האחרון

- לשגר

- תנופה

- אוֹר

- ברק

- רשת ברקים

- נוזל

- חיסולים

- נְזִילוּת

- מקומי

- ארוך

- זרם מרכזי

- הזרם המרכזי של התקשורת

- ניהול

- צעדה

- שוק

- שווי שוק

- שוקי

- מדיה

- meta

- מִילִיוֹן

- כורים

- כרייה

- מודל

- מומנטום

- כסף

- המהלך

- ליד

- נטו

- רשת

- מספרים

- הַצָעָה

- על המקום

- לפתוח

- נפתח

- דעות

- אחר

- Outlook

- תשלום

- אֲנָשִׁים

- פרספקטיבה

- פלטפורמות

- בו

- כּוֹחַ

- להציג

- לחץ

- מחיר

- התרסקות מחירים

- המוצר

- מוצרים

- פּרוֹפִיל

- להרוויח

- פרוקסי

- איכות

- תעריפים

- הקלה

- תוצאות

- קמעוני

- משקיעים קמעונאיים

- הכנסה

- הסיכון

- מסלול

- שמועות

- הפעלה

- ריצה

- חיפוש

- SegWit

- למכור

- סלרס

- רגש

- סט

- משמרת

- קצר

- מחסור

- מכנסיים קצרים

- מידה

- קטן

- So

- מסחרי

- התפשטות

- התחלה

- החל

- אִסטרָטֶגִיָה

- לספק

- תמיכה

- לְהִתְנַחְשֵׁל

- טכני

- זמני

- זמן

- סחר

- סוחר

- מסחר

- עסקה

- עסקות

- מגמות

- לָנוּ

- us

- ש״ח

- ערך

- כלי רכב

- נדיפות

- שבועי

- מי

- עולמי

- שנה

- תְשׁוּאָה