הדפסה ידידותית

הדפסה ידידותיתבחצי שנתי דוח יציבות פיננסית, הפד פרסם אזהרת שוק המניות שכן הערכות שווי גבוהות גורמות לשווקים להיות "פגיעים לירידות משמעותיות". לֵאמוֹר:

מחירי נכסים מסוכנים עלו בדרך כלל מאז הדו"ח הקודם, ובחלק מהשווקים המחירים גבוהים בהשוואה לתזרימי המזומנים הצפויים. מחירי הדירות עלו במהירות מאז מאי, והמשיכו לעלות על העליות בדמי השכירות. עם זאת, למרות עליית הערכות הדיור, קיימות עדויות מועטות להידרדרות בסטנדרטי האשראי או לפעילות השקעות ממונפת מאוד בשוק הדיור. מחירי הנכסים נותרים פגיעים לירידות משמעותיות במקרה שסנטימנט הסיכון של המשקיעים יתדרדר, התקדמות בלימת הנגיף תאכזב או עצירת ההתאוששות הכלכלית.

האם אזהרת שוק המניות של הפד מוצדקת?

הפד קובע כי הערכות השווי, ככל שמחירי הנכסים ה"מסוכנים" ממשיכים לעלות, הופכות את שוק המניות לפגיעה מתמשכת יותר להתרסקות. זה "יציבות/חוסר יציבות" פָּרָדוֹקס.

מה יכול לגרום למחירי הנכסים לקרוס? הפד מציין במפורש:

- גל נוסף, או גרסה, של נגיף ה-COVID,

- עצירה של ההתאוששות הכלכלית, או;

- "סנטימנט הסיכון" של המשקיעים מתדרדר

בהתחשב בכך שהתערבויות של הפד הגדילו את שוק המניות ו "רגשות המשקיעים", נסיגה של תמיכה זו עלולה להיות בעייתית. כפי שדיברתי ב "החוקים של בוב פארל לשוק QE:"

"המתאם הגבוה בין השווקים הפיננסיים והתערבויות של הפדרל ריזרב הוא כל מה שאתה צריך לדעת כדי לנווט בשוק."

הָהֵן ישיר או פסיכולוגי התערבויות הם הבסיס להצדקת כל הספקולטיבי "לְהִסְתָכֵּן" משקיעים יכולים לגייס.

"התלהבות לא רציונלית" מונעת על ידי הפד

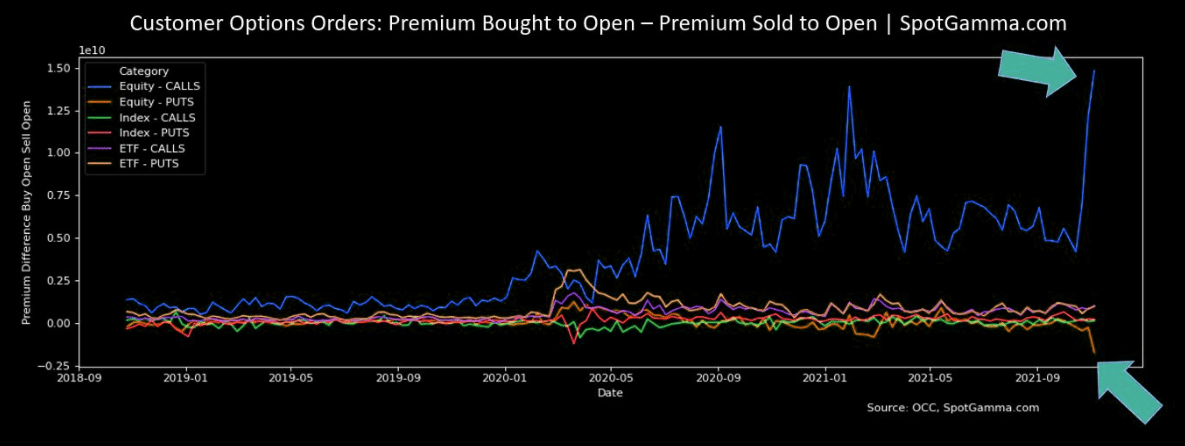

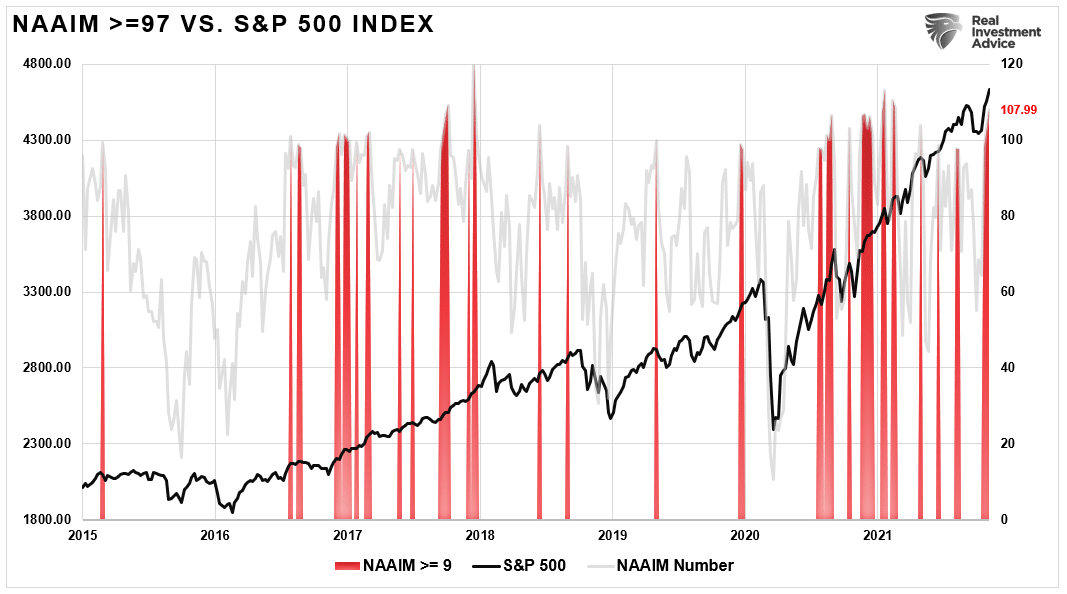

אין ספק בכך "מְסוּכָּן" הנכסים עולים בעליות, מונע מאמון משקיעים ספקולטיבי. הספקולציה הזו מופיעה בכל השוק, החל מאופציות שיא של שיחות ועד "אני אני" מניות עולות במחיר.

אבל זה לא רק המשקיע הקמעונאי שנערם למניות, אלא אפילו מנהלים מקצועיים נמצאים כעת "הכל פנימה" מאגר הסיכון ההון.

כמובן, תיאבון ספקולטיבי כזה אינו מפתיע שכן המדיניות המוניטרית של הפד יצרה את זה תגובה "פבלובית" ל"נטילת סיכונים". או, הידוע יותר בשם:

"אל תילחם בפד."

ו "להילחם בפד" משקיעים קמעונאיים לא. כפי שמוצג להלן, הבעלות על הון עצמי של משקי בית מזנקת גבוה יותר, לקראת 30 טריליון דולר.

לפני שאתה מתפעל מההישג של בעלות על הון ביתי, עליך לזכור שני גורמים מכריעים.

- 10% העליונים מבעלי ההכנסה מחזיקים ב-90% מהנכסים הללו, וכן;

- נדרשו 43.5 טריליון דולר של נזילות כדי ליצור את ה"עושר".

בהתחשב בכמות של "נְזִילוּת" נזרק על שוק המניות, הפד צריך לקחת אחריות על המשקיעים "התלהבות לא הגיונית".

הערכות שווי קיצוניות כמעט בכל קנה מידה

"ברוב מחלקות הנכסים, מדדי הערכת השווי גבוהים ביחס לנורמות היסטוריות. מאז דוח היציבות הפיננסית מאי 2021, מחירי המניות עלו עוד יותר". - הפדרל ריזרב

תיאור הערכות השווי של הפד מטעה במקצת. כשאומרים שמשהו גבוה ביחס לנורמות היסטוריות, המשמעות שלו הולכת לאיבוד ללא הקשר כלשהו. במקרה זה, ההקשר הטוב ביותר מגיע מתרשימים היסטוריים של מדדי הערכה שונים.

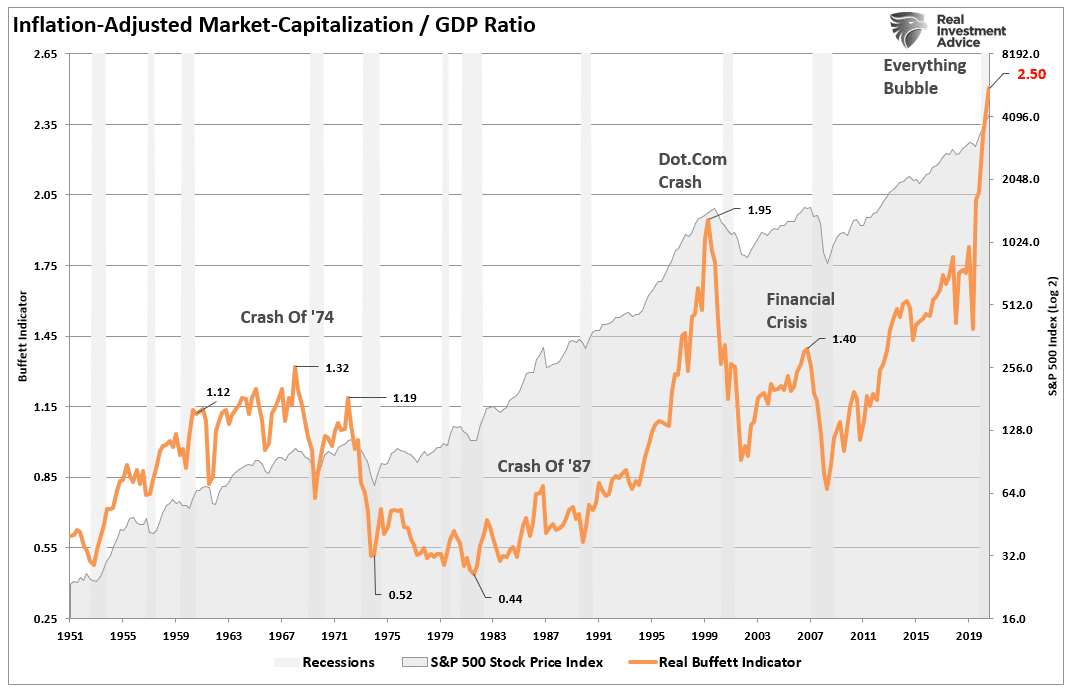

הברור ביותר הוא יחס Shiler CAPE אשר לוקח דיבידנד במחירים נוכחיים ברווח של 10 שנים. שיטה זו מחליקה את התנודתיות של הרווחים שיכולה להתרחש על בסיס שנתי. עם פי 40 רווחים נגררים, הערכות השווי הנוכחיות גבוהות יותר בשיא השוק ב-1999.

מבט על שווי השוק לכלכלה נותן לך גם קצת תחושה של "עודף" בשווקים. בהתחשב בכך שהרווחים וההכנסות מגיעים מפעילות כלכלית, השוק לא יכול "לְהֵגָמֵל" הכלכלה לטווח ארוך.

לבסוף, מחיר למכירה (מה קורה בשורה העליונה של דוח רווח והפסד) הוא גם מתוח מאוד.

בעוד שמחירי המניות יכולים להתקדם, הרווחים הם בסופו של דבר פונקציה של צמיחה כלכלית ומכירות. לכן, כאשר מתרחשים עודפים, היפוך בסופו של דבר חייב, ויקרה, להתרחש.

השאלה היחידה היא התזמון והזרז.

מקווה לא "נחיתה רכה"

בכתבי הפד, הערכות השווי גבוהות; בדוח האזהרה של שוק המניות, הם מזהים מספר סיכונים לשוק המניות.

דו"ח הפד, המדגיש את הסיכונים הבולטים ביותר שעלולים לערער את המערכת הפיננסית, סימן חששות רבים שהוצהרו בעבר. אלה כללו "פגיעות מבניות" בקרנות שוק הכסף. "מטבעות יציבים", שהבנק המרכזי משתמש בו כעת כאזהרה כללית לגבי סיכונים הקשורים לאימוץ מטבעות קריפטוגרפיים, אינפלציה ותמיכה פיסקלית דועכת.

אבל, כמו תמיד, הפד מקווה שהם יוכלו לתזמר א "נחיתה רכה" עבור שוק המניות.

לרוע המזל, לפד יש רקורד עלוב של תוצאות כאלה.

ריצ'רד תאלר, הפרופסור המפורסם מאוניברסיטת שיקגו שזכה בפרס נובל לכלכלה, אמר:

"נראה שאנחנו חיים ברגע המסוכן בחיינו, ובכל זאת נראה שהבורסה מנמנמת. אני מודה שלא הבנתי את זה.

אני לא יודע מה אתכם, אבל אני עצבני, ונראה שכאשר משקיעים עצבניים, הם נוטים להיבהל. נראה ששום דבר לא מפחיד את השוק".

זה תמיד המצב, רגע לפני שמשהו קורה.

היסטוריה תמיד מתחרזת

בעוד שהערכות השווי של הפד גבוהות, המסר המכריע למשקיעים מעורפל. מרמות ההערכה הנוכחיות, שיעור התשואה הצפוי למשקיעים בעשור הקרוב יהיה נמוך.

יש קהילה גדולה של אנשים שמציעים אחרת. הם עושים רציונליזציה של מקרה זה"שוק השוורים" יכול להמשיך עוד שנים. אבל, למרבה הצער, כל מדד של הערכת שווי אינו תומך בטענה זו.

זה לא אומר שהשווקים יפיקו שיעורי תשואה חד ספרתיים בכל שנה בעשור הקרוב. המציאות היא שיהיו כמה שנים נהדרות להשקיע. למרבה הצער, סביר להניח שיהיו גם כמה שנים קשות ביניהן.

זה הטבע של השקעה. זה רק חלק מה מחזור שוק מלא.

גם המחזור הכלכלי, הדמוגרפיה, החוב והגירעון מעידים על דעות אופטימיות שאינן סבירות.

"ההיסטוריה לא חוזרת על עצמה, אבל היא לעתים קרובות מתחרזת." - מארק טוויין

למרבה הצער, למרות אזהרת שוק המניות של הפד, השוק יתמודד בסופו של דבר "התלהבות לא הגיונית", בדיוק כפי שעשה בכל פעם בעבר.

מקור: https://realinvestmentadvice.com/fed-issues-stock-market-warning-as-valuations-surge/

- "

- &

- 2021

- אימוץ

- תעשיות

- תאבון

- נכס

- נכסים

- בנק

- הטוב ביותר

- שיפרה

- שיחה

- היוון

- מזומנים

- לגרום

- בנק מרכזי

- תרשימים

- שיקגו

- מטבעות

- קהילה

- אמון

- להמשיך

- זוג

- קוביד

- להתרסק

- אשראי

- מטבע מבוזר

- אימוץ מטבעות קריפטוגרפיים

- נוֹכְחִי

- עסקה

- חוב

- דמוגרפיה

- DID

- - דיבידנד

- דולר

- מונע

- שכר

- כַּלְכָּלִי

- צמיחה כלכלית

- התאוששות כלכלית

- כלכלה

- כלכלה

- אמייל

- הון עצמי

- הפד

- פדרלי

- הפדרל ריזרב

- כספי

- עבור משקיעים

- פונקציה

- כספים

- גדול

- צמיחה

- גָבוֹהַ

- בית

- בית

- דיור

- HTTPS

- לזהות

- הַכנָסָה

- אינפלציה

- השקעה

- השקעה

- משקיע

- משקיעים

- בעיות

- IT

- גָדוֹל

- קו

- נְזִילוּת

- ארוך

- שוק

- שווי שוק

- שוקי

- פֶּלֶא

- למדוד

- כסף

- אפשרויות

- מדיניות

- בריכה

- מחיר

- תעריפים

- מציאות

- התאוששות

- לשכור

- לדווח

- תגובה

- קמעוני

- משקיעים קמעונאיים

- הכנסה

- הסיכון

- כללי

- מכירות

- תחושה

- רגש

- יציבות

- תקנים

- הצהרה

- מניות

- שוק המניות

- מניות

- תמיכה

- לְהִתְנַחְשֵׁל

- הפתעה

- מערכת

- זמן

- חלק עליון

- לעקוב

- אוניברסיטה

- אוניברסיטת שיקגו

- הערכה

- הערכות שווי

- וירוס

- נדיפות

- פגיע

- מי

- שנה

- שנים

- YouTube