הלשכה הלאומית למחקר כלכלי, שמספקת את תאריכי ההתחלה והסיום של מיתונים, פרסמה נייר עבודה שאומר שאף אחד מהבנקים הגדולים לא יכול לשרוד ריצת בנק אפילו 30 יום.

"הבדיקות המתוקנות מצביעות על כך שלא סביר שאף אחד מששת הבנקים ישרוד משבר נזילות במשך 30 יום. הממצא השלילי הזה הוא הכי ברור עבור גולדמן זאקס ומורגן סטנלי", אומרת לורנס בול מהמחלקה לכלכלה באוניברסיטת ג'ונס הופקינס.

הוא הסתכל על שישה מהבנקים הגדולים ביותר: JPMorgan Chase, Bank of America, Citigroup, Wells Fargo, Goldman Sachs ומורגן סטנלי.

עליהם לעבור מבחן קיצון במסגרת תקנת יחס כיסוי הנזילות (LCR) שנכנסה לתוקף ב-2017. אומר:

"כלל זה מחייב בנק לבצע שוב ושוב בדיקת קיצון נזילות. על הבנק לחשב את אובדן המזומנים שלו בתרחיש קיצון של 30 יום המפורט בכלל, תרחיש שלדברי הרגולטורים מבוסס על המשבר של 2008.

הבנק חייב גם לחשב את אחזקותיו ב'נכסים נזילים באיכות גבוהה' (HQLA) שניתן להפיק רווחים במהירות כדי להתאים את תזרימי המזומנים.

ה-LCR של הבנק - היחס בין ה-HQLA שלו לאובדן המזומנים שלו בתרחיש קיצון - חייב להיות לפחות 100%".

הבנקים מצייתים לכללי ה-LCR, אך העיתון טוען שחלק מההנחות של כללי ה-LCR אינן מספיק פסימיות כדי לתפוס מה יקרה במשבר כמו 2008.

"הפסדי המזומנים של בנק במשבר כנראה יעלו על ההפסדים שלו בתרחיש הלחץ של הכלל, כך שעמידה בכלל לא באמת מבטיחה שהבנק יוכל לשרוד 30 יום", אומר בול.

תרחיש הלחץ של LCR ממעיט בשלושה סוגים של תזרימי מזומנים: משיכות של פיקדונות קמעונאיים; הפסדים של מימון מובטח כגון הסכמי רכישה חוזרת; ושיחות בטחונות במסגרת חוזי נגזרים.

התרחיש גם מגביר את רמת תזרימי המזומנים הזמינים לקיזוז תזרים, אומר העיתון.

העיתון פורסם בסוף 2020, אך רק כעת הגיע לידיעתו בעקבות קריסה או מיזוג בניהול המדינה של בנקים שהחזיקו קרוב לטריליון דולר בפיקדונות לקוחות.

הכישלון של בנק עמק הסיליקון (SVB) תפס את רוב הכותרות, אבל בנקים רבים אחרים ממשיכים להיות על הסף.

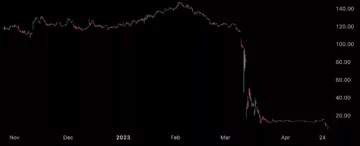

מחיר המניה של First Republic למשל התרסק ב-15% נוספים ביום רביעי לאחר ששרת האוצר ג'נט ילן נטשה את הרעיון להגדיל את הביטוח לפיקדונות בנקאיים.

בנק קטן יותר, PacWest Bancorp עם פיקדונות של כ-30 מיליארד דולר, צלל ב-17% במקביל, בעוד שהמדד לבנקים אזוריים בסך הכל הראה אדום ב-6% בעקבות הערותיה של ילן לקונגרס.

זה עשוי להצביע על כך שהמשבר רחוק מלהסתיים עם תשומת לב מסוימת שפונה לבנק הפדרלי של סן פרנסיסקו בפרט.

היה להם פיקוח על בנק עמק הסיליקון, ובכל זאת SVB בקושי הצליח להחזיק מעמד יום, מה שהעלה שאלות לגבי היעילות של מבחני המאמץ שהם ביצעו.

הבנקים הקטנים האלה פועלים לפי כללים שונים, אבל המהירות שבה התרסק SVB הפתיעה רבים שכן בעקבות הניסיון של 2008, אפשר היה לחשוב שהלקחים היו נלמדים.

יתר על כן, העולם שונה מאוד משנת 15, כאשר טוויטר לא היה קיים בשימוש ופייסבוק עדיין הייתה בעיקר עבור סטודנטים, בעוד שבנקאות באינטרנט, שלא לדבר על בנקאות סלולרית - ללא מכשירי אייפון אז - הייתה מינימלית אם היא הייתה זמינה ב- את כל.

כיום העולם בהישג ידך תקף בבירור גם להריצות בנק, כפי שראינו מוקדם יותר החודש, אך נייר העבודה אינו משלב את התובנות החדשות הללו ועדיין מגלה כי ישות כמו גולדמן זאקס לא תחזיק מעמד שבועיים.

זה עשוי להיות לא מספיק לרשויות להגיב, כלל 30 הימים שנועד כל כך לתת להם זמן, והמחבר אומר שהוא אפילו לא אגרסיבי בקריטריונים המתוקנים של מבחני המאמץ שלו.

- הפצת תוכן ויחסי ציבור מופעל על ידי SEO. קבל הגברה היום.

- Platoblockchain. Web3 Metaverse Intelligence. ידע מוגבר. גישה כאן.

- מקור: https://www.trustnodes.com/2023/03/23/goldman-sachs-and-jp-morgan-cant-survive-bank-run-says-nber-paper-fail-stress-test

- :הוא

- 15%

- 2017

- 2020

- a

- אודות

- להתאים

- לאחר

- תוֹקפָּנִי

- הסכמים

- תעשיות

- לבד

- אמריקה

- ו

- אחר

- ARE

- מתווכח

- AS

- At

- תשומת לב

- מחבר

- רשויות

- זמין

- בחזרה

- כדור

- בנקורפ

- בנק

- פיקדונות בבנק

- בנק אוף אמריקה

- ניהול בנק

- בנקאות

- בנקים

- מבוסס

- BE

- גָדוֹל

- B

- סף

- משרד

- by

- לחשב

- שיחות

- CAN

- ללכוד

- מזומנים

- מרדף

- סיטיגרופ

- בבירור

- סְגוֹר

- הִתמוֹטְטוּת

- עקיף

- איך

- הערות

- הענות

- הקונגרס

- להמשיך

- חוזים

- יכול

- כיסוי

- התרסק

- משבר

- הקריטריונים

- לקוח

- תאריכים

- יְוֹם

- ימים

- מַחלָקָה

- פיקדונות

- נגזרים

- מעוצב

- אחר

- מוקדם יותר

- כַּלְכָּלִי

- כלכלה

- יְעִילוּת

- מספיק

- לְהַבטִיחַ

- ישות

- אֲפִילוּ

- דוגמה

- עולה על

- ניסיון

- פייסבוק

- FAIL

- כשלון

- רחוק

- פדרלי

- הפדרל ריזרב

- בנק הפדרלי

- מציאת

- ממצאים

- ראשון

- לעקוב

- הבא

- בעד

- להכריח

- פרנסיסקו

- החל מ-

- מימון

- לתת

- גולדמן

- גולדמן זאקס

- לקרות

- יש

- כותרות

- הוחזק

- אחזקות

- HTTPS

- רעיון

- in

- בע"מ

- גדל

- מדד

- להצביע

- תזרים

- תובנות

- ביטוח

- אינטרנט

- הפיקו

- IT

- שֶׁלָה

- ג'ונס הופקינס

- אוניברסיטת ג'ונס הופקינס

- JP מורגן

- פי מורגן

- מרדף ג'מפרגן

- הגדול ביותר

- אחרון

- למד

- שיעורים

- רמה

- כמו

- נוזל

- נְזִילוּת

- נראה

- את

- אבדות

- הצליח

- רב

- מיזוג

- יכול

- מינימלי

- סלולרי

- בנקאות ניידת

- חוֹדֶשׁ

- יתר על כן

- מורגן

- מורגן סטנלי

- רוב

- לאומי

- הלשכה הלאומית למחקר כלכלי

- שלילי

- חדש

- רב

- of

- לקזז

- on

- אחר

- היוצא

- מקיף

- מֶחדָל

- מאמר

- מסוים

- לבצע

- פסימי

- אפלטון

- מודיעין אפלטון

- אפלטון נתונים

- מחיר

- כנראה

- מספק

- לאור

- איכות

- שאלות

- מהירות

- העלאה

- יחס

- Red

- אזורי

- תקנה

- רגולטורים

- שוב ושוב

- רפובליקה

- דורש

- מחקר

- עתודה

- בנק מילואים

- להגיב

- קמעוני

- כלל

- כללי

- הפעלה

- סאקס

- אותו

- סן

- סן פרנסיסקו

- אומר

- תרחיש

- מזכיר

- מְאוּבטָח

- סיליקון

- עמק הסיליקון

- בנק עמק הסיליקון

- שישה

- קטן יותר

- So

- כמה

- מפורט

- מְהִירוּת

- סטנלי

- התחלה

- מדינה

- עוד

- מניות

- לחץ

- מבחני קיצון

- סטודנטים

- כזה

- הפתעה

- לשרוד

- מבחן

- בדיקות

- זֶה

- השמיים

- העולם

- אותם

- אלה

- לחשוב

- שְׁלוֹשָׁה

- זמן

- ל

- גַם

- האוצר

- שר האוצר

- טרִילִיוֹן

- Trustnodes

- פנייה

- סוגים

- תחת

- אוניברסיטה

- נוֹהָג

- עֶמֶק

- webp

- יום רביעי

- שבועות

- טוֹב

- ולס

- הוולס פארגו

- מה

- אשר

- בזמן

- עם

- נסיגות

- עובד

- עוֹלָם

- היה

- שנים

- ילן

- זפירנט