בשבוע שעבר EBA פרסם נייר ייעוץ בנושא שלה טיוטת תקנים טכניים רגולטוריים (RTS) בנושא אימות מודל שוליים ראשוני (IMMV) תחת תקנת תשתית השווקים האירופיים (EMIR).

זהו פרסום חשוב ומיוחל, במיוחד עבור מאות החברות באיחוד האירופי שעומדות בדרישות UMR IM החל מספטמבר 2021 והמספר הגדול עוד יותר צפוי לעמוד בספטמבר 2022. הרוב המכריע, אם לא כולם, חברות בחרו להשתמש ISDA SIMM עבור IM, אשר על פי EMIR דורש אישור אימות מודל על ידי רשויות האיחוד האירופי.

ישנה ציפייה שהאיחוד האירופי יעניק פטורים מדרישות אימות המודל לחברות קטנות יותר אלו, בדומה לאלו הזמינות בארה"ב. אחרת, דרישות אימות המודל המכבידות יותר יגרמו לכך שחברות רבות יבחרו במודל ה-Schedule הסטנדרטי, תוצאה גרועה לענף וכזו שתוביל לדרישות IM גבוהות שלא בהכרח, קשירת בטחונות והגדלת עלויות לתועלת מערכתית מועטה.

אז מה התוצאה?

ובכן, יש חדשות טובות ולא כל כך טובות.

החדשות הטובות

המאמר צופה שתי קטגוריות של חברות:

- חברות גדולות (מעל 750 מיליארד אירו AANA, כ-20 חברות) ייפלו תחת תחום אימות המודל הסטנדרטי

- כל החברות האחרות (<750 מיליארד אירו AANA, P5-6, מאות חברות) ייפלו תחת אימות פשוט.

ומסגרת מעבר לאימות המודל תאפשר להמשיך ולהשתמש במודלים IM קיימים (למשל SIMM), כאשר חברות הנופלות תחת האימות הפשוט ייהנו מתקופה ממושכת של שנתיים להתכונן.

אז הנה, אולי לא מה שכמה חברות קיוו לו, אבל בכל זאת ברוך הבא ובוודאי יעזור לצמצם את המספר העצום של בקשות אימות ושיבוש פוטנציאלי בשוק, ללא הצעה כזו.

(שימו לב שסעיף 2 ל-RTS, אכן מאפשר ל-NCA להחליט על סמך המורכבות והקשרים ההדדיים של פעילות נגזרים OTC של צד נגדי, ליישם אימות מודל סטנדרטי כאשר ה-AANA הוא > 50 מיליארד אירו).

החדשות הלא כל כך טובות

חברות רבות ציפו לפטור או למיקור חוץ מלא של דרישות אימות המודל, ובפרט ללא דרישה לבצע Backtesting של מודל ה-IM. הטענה היא ש-ISDA וחברות P1-2 גדולות עורכות בדיקות חוזרות קבועות עבור ISDA SIMM, כך שחברות אחרות צריכות להיות מסוגלות להסתמך על זה, כפי שהן יכולות לפי תקנות השיפוט של ארה"ב. ואי יכולת להסתמך על אימות כזה תציב דרישה מכבידה על מאות חברות קטנות יותר ללא תועלת מערכתית.

פשרה בנייר הייעוץ היא שתחת תהליך האימות הפשוט, פירמות לא יצטרכו לבצע בדיקות גב סטטיות (על בסיס רבעוני), אלא יידרשו לבצע בדיקות גב דינמיות (תהליך יומי פשוט יותר).

זוהי עמדה סבירה לנקוט, בדיקות אחוריות סטטיות עשויות להיות מכבידות עבור חברות קטנות רבות יותר, בעוד שבדיקות אחוריות דינמיות הן תרגול טוב עבור כל החברות.

כדי להבין את הפרטים, הבה נבחן מה נדרש לפי כל אחת מהגישות.

בדיקות אחוריות סטטיות

בדיקה אחורית סטטית היא השיטה המקובלת בדרך כלל לבדיקת אחורי של מודל IM וביצוע זה עבור SIMM דורש את הדברים הבאים:

- תיקי צד נגדיים בפועל או היפותטיים

- נתוני שוק היסטוריים לתקופת קיצון מתגלגלת 3 שנים ותקופת 1Y (2008)

- יצירת תרחישים 1d או 10d מנתונים אלה

- ערך מחדש תיקים עם תרחישים אלה כדי לקבל סדרות זמן של PL

- השווה SIMM (1d או 10d) ו-PLs נקי (1d או 10d)

- בצע בדיקת רמזור BIS (ירוק, ענבר, אדום)

- חקור חריגים (PL > SIMM)

כדי לבצע זאת על בסיס רבעוני דורש כמות משמעותית של הכנה ומשאבים.

לדוגמה, הצורך להבטיח שנתונים היסטוריים זמינים עבור כל גורמי הסיכון בתיקים הנוכחיים או אם לא נעשה שימוש בנתוני פרוקסי מתאימים ולאחר מכן הצורך להפעיל את המבחן האחורי הדורש משאבים חישוביים כדי לבצע 1,000 הערכות שווי מחדש של כל מסחר בתיק.

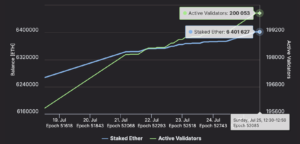

In קלארוס צ'ארם אנו מציעים פונקציונליות של SIMM Backtest כדי להפוך זאת לאוטומטי, כפי שמוצג להלן:

עם זאת הדרישה להפעיל סטטי Backtesting על בסיס רבעוני נותרה משימה תפעולית משמעותית, הדורשת נתונים היסטוריים נקיים, תוכנות מיוחדות כגון חרוז, משאבים חישוביים לחישובים וניתוח התוצאות וחקירת חריגים.

בדיקות אחוריות דינמיות

לעומת זאת, ביצוע דינמי בבדיקות אחורה שונה מאוד ופשוט יותר מבחינה תפעולית.

במונחים הפשוטים ביותר, ניתן לראות זאת כהשוואה של ISDA SIMM Margin בכל יום עם PL למחרת עבור כל תיק צד נגדי ובניית סדרת זמן לאורך זמן וספירת מספר החריגים (PL > SIMM).

על פניו, לכל חברה שמפעילה SIMM, יהיו מספרים אלה מדי יום ולא ידרשו נתונים היסטוריים או משאבי חישוב כדי לפעול. כל שעליך לעשות הוא לאסוף מספרים בגיליון אלקטרוני, לבנות היסטוריה יומית ולהשוות באיזה יום PL הוא > ואז ה- SIMM של אתמול

כמובן שיש קצת יותר שטן בפרטים:

- ראשית, ה-SIM היומי שיש לנו הוא עבור MPOR של 10 ימים, אז אנחנו צריכים לחשב מחדש עבור MPOR של יום אחד

- קירוב הוא לחלק ב-sqrt(10) אבל הרבה יותר טוב הוא לחשב מחדש באמצעות משקלי הסיכון והמתאמים של יום אחד שפורסמו על ידי ISDA

- שנית, ה-PL הדרוש אינו עבור ספר או קרן אלא עבור עסקאות בתיק צד נגדי (מערכת רשתות)

- שלישית ההשוואה המתאימה היא לא ל-PL בפועל אלא ל-PL נקי (נקרא גם PL היפותטי)

- ב-PL נקי אנו מתכוונים ל-PL עקב מהלכי שוק בתנוחת תחילת היום, לכן הסר כל PL מעסקאות חדשות, הסדרת עסקאות, תזרימי מזומנים, עמלות וכדומה

- ייתכן ש-PL נקי זה לא יהיה זמין מדוחות PL קיימים, ובמקרה זה יש לחשב אותו

- אז ישנה האוטומציה לחשב או לקבל SIMM ולנקות PL כל יום ואז לבנות סדרת זמן של השוואות SIMM לעומת PL

- הפלט שלו נראה כמו צילום המסך של CHARM למעלה, אבל לפרק זמן קצר יותר (בעיתון EBA כתוב 250 ימים / שנה)

מן האמור לעיל זה צריך להיות ברור כי בדיקות אחוריות דינמיות הן הרבה פחות מכבידות מאשר בדיקות אחוריות סטטיות.

זה לא דורש יצירת תרחישים וניקוי נתוני שוק היסטוריים או משאבי מחשוב כדי לפעול.

יתרה מכך, זה פשוט תרגול סיכון טוב לאסוף ולהשוות סדרת זמן של מרווח יומי ו-PL כדי להעריך את הלימות המרווח לאורך זמן.

פשוט מאוד (וגם גס) יש ערך לעשות זאת על ידי נטילת SIMM ל-10 ימים, המרה ליום אחד באמצעות sqrt(1), השוואה ל-Pactual PL בימים הבאים ובניית היסטוריה ב-Excel או במסד נתונים.

אפילו טוב יותר אם SIMM מחושב ל-MPOR של יום אחד ו-PL נקי זמינים מפתרון כגון חרוז.

מה עוד יש בעיתון?

ב-70 עמודים, כפי שהייתם מצפים, יש הרבה.

הטקסט המלא של טיוטת ה-RTS, הרקע והרציונל וכמובן השאלות להתייעצויות.

יש עוד מספר נקודות חשובות שאין לי זמן לכסות בבלוג הזה, כגון הערכת מודל IM, אימות פיקוח על ידי רשויות מוסמכות על ידי אספקת המסמכים הדרושים, ספים של 5%, 10% או 20% מהערך מחשוב IM שמפעיל אימות חדש, מיקור חוץ ואי התאמה זמנית ועוד.

ואז יש 37 שאלות בהתייעצות ש-EBA מבקשת לקבל עליהן תשובות, החל מ:

אני ממליץ לך לקרוא את נייר ייעוץ מלא.

המועד האחרון לתגובות הוא 4 בפברואר 2022.

כל דעות או הערות, אנא הודע לנו גם.

- '

- "

- 000

- 2021

- תעשיות

- אנליזה

- סביב

- מאמר

- אוטומציה

- B

- אל

- קצת

- בלוג

- לִבנוֹת

- בִּניָן

- הערות

- לחשב

- להמשיך

- עלויות

- צד נגדי

- נוֹכְחִי

- נתונים

- מסד נתונים

- יְוֹם

- נגזרים

- פרט

- התפוררות

- מסמכים

- EU

- אֵירוֹפִּי

- Excel

- פָּנִים

- אגרות

- פירמה

- מסגרת

- חופשי

- מלא

- קרן

- טוב

- ירוק

- גָבוֹהַ

- היסטוריה

- HTTPS

- עצום

- מאות

- תעשייה

- תשתית

- חקירה

- IT

- גָדוֹל

- עוֹפֶרֶת

- אוֹר

- ארוך

- הרוב

- שוק

- שוקי

- מודל

- מהלכים

- חדשות

- ניוזלטר

- מספרים

- הַצָעָה

- אפשרויות

- OTC

- אחר

- מיקור חוץ

- מאמר

- עני

- תיק עבודות

- הצעה

- פרוקסי

- תקנה

- תקנון

- רגולטורים

- דוחות לדוגמא

- דרישות

- משאבים

- תוצאות

- הסיכון

- גורמי סיכון

- הפעלה

- ריצה

- מסך

- מחפשים

- סדרה

- סט

- So

- תוכנה

- גיליון אלקטרוני

- תקנים

- התחלה

- לחץ

- טכני

- זמני

- מבחן

- זמן

- סחר

- עסקות

- תְנוּעָה

- us

- ערך

- שבוע

- מה

- שנה

- שנים