דו"ח זה נכתב על ידי מיזמי IOSG ופורסם בלעדית ב-The Defiant.

TLDR:

- המאמר דן במצב הנוכחי של שוק ההימורים ב-Ethereum כאשר Ethereum עבר ל-Proof of Stake (PoS) ועומד להציג משיכות ב-12 באפריל עם שדרוג שנחאי הצפוי.

- אנו בוחנים שתי שאלות לעומק: ראשית, האם ההימור יהיה שוק מנצח שלוקח הכל; ושנית, מהו ה-ETH הכולל הצפוי.

- נכון לעכשיו, ההימור ב-ETH נשלט על ידי Lido, פלטפורמת החזקה שאינה משמורת, שאחריה עוקבים מקרוב גופים ריכוזיים כמו Coinbase, Kraken ו-Binance. אנו מצפים שנתח השוק של לידו יישאר בטווח של 30-35%.

- בסך הכל, אנו צופים שהשדרוג בשנחאי יגרום לעלייה בהימורות חדשות בטווח הקצר והבינוני, אך אנו מצפים שאחוז ה-ETH המוצמד יישאר צנוע בהשוואה לרשתות קופה אחרות.

מאז הימים הראשונים של ביטקוין ובלוקצ'יין היו מתווכים מרכזיים שהקלו על חילופי קריפטו בין משתמשים שונים. רק עם הצגת ה-Ethereum, ניתן היה לבנות אפליקציות dApps שאינן משמורות המאפשרות למשתמשים לסחור בקריפטו שלהם ללא מתווך מהימן.

עם זאת, הריכוזיות עדיין שולטת בענפי היישומים העיקריים, כולל מסחר, הלוואות ומשמורת קרנות. הסכנות של ריכוזיות זו הובהרו מדי בשנת 2022, כאשר מלווים גדולים עומדים בפני מחלוקות ואחת הבורסות הגדולות ביותר, FTX, הכריזה על פשיטת רגל לאחר הונאה לכאורה.

NFTs הם תופעה חדשנית, שנולדה מפרוטוקולים מבוזרים ו-blockchains הניתנים לתכנות, ולמשך זמן מה, היו הזירה היחידה שבה שחקנים ריכוזיים לא יכלו לעמוד בקצב עם עמיתיהם המבוזרים. אבל עם המעבר של Ethereum ל-Proof of Stake (POS) והיעדר אפשרויות הימור מקוריות למשתמשים, נוצר שדה משחק חדש: הצבת בריכות.

Staking היא תכונה חשובה ל-PoS blockchains מכיוון שהיא מספקת מנגנון לאבטחת הרשת ותמריץ משתמשים לשמור על שלמותה. על ידי דרישה מהמשתמשים לעור במשחק בצורה של אסימונים ניתנים לסיומה, רשתות PoS מונעות התנהגות זדונית ומתגמלות משתמשים על ציות לכללים ותחזוקת הרשת.

בריכות הימור משלבות את המשאבים של הרבה משתתפים שונים ומחזיקות ביחד כמות גדולה יותר של אסימונים, ובכך מגדילות את הסיכוי שלהם להיבחר ליצירת בלוקים חדשים. חוץ מזה, מאגרי הימור עוזרים לאמתים קטנים יותר שאולי אין להם מספיק אסימונים להמר בנפרד כדי בכל זאת להשתתף ברשת ולהרוויח פרסים.

באופן מסורתי, ההימור מצריך נעילת אסימונים לפרק זמן מוגדר, מה שיכול להפוך אותם לבלתי נזילים וליצור עלויות הזדמנות עבור המחזיק. עם הימור נוזליעם זאת, משתמשים יכולים להפעיל את ה-ETH שלהם באמצעות ספק שירות/פרוטוקולים של צד שלישי, אשר לאחר מכן מנפיק ייצוג נזיל של ה-ETH הנתון. את הייצוג הנזיל ניתן לסחור בחופשיות או להשתמש בו כבטוחה, תוך כדי קבלת תגמולים.

ההימור ב-ETH משך עניין הן מגורמים שאינם משמורנים והן מגורמים משמורנים. לתוצאות התחרות בין השניים עשויות להיות השלכות משמעותיות על עתידו של Ethereum. אם שחקנים ריכוזיים יבואו לשלוט בשוק, זה יהיה נסיגה אדירה עבור האתוס המבוזר של Ethereum.

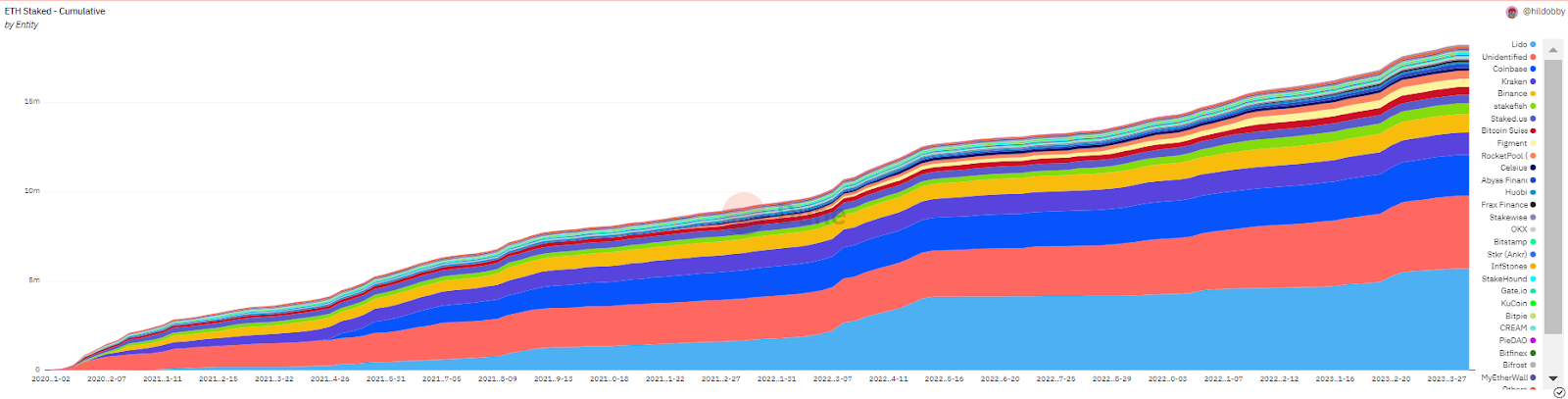

כפי שניתן לראות בתרשים שלהלן, לידו, פרוטוקול הימור ללא משמורת, מוביל כעת את האישום, ותופס 30% מנתח השוק של ETH. עם זאת, עוקבים אחריו מקרוב גופים ריכוזיים כמו Coinbase, Kraken ו-Binance.

ETH מצטבר; מקור: דיונה

ETH מצטבר; מקור: דיונה

עם זאת, כמה קולות משפיעים בקהילת Ethereum דוחפים למגבלות לצמיחה של לידו. ויטליק בוטרין, למשל, טען כי על פרויקטים בהימור, הן משמורת והן שאינן משמורת, להציב מכסים עצמיים, המציעים רף של 15%.

מצד שני, יש שמתעלמים מהלחץ הקהילתי וטוענים שהשוק הזה יכול בקלות להפוך ל-A המנצח לוקח הכל תרחיש, מונע על ידי גורמים כמו נזילות, יכולת חיבור, השפעות רשת, התמקצעות ואופטימיזציה של תשואה. אבל בהתחשב בערכים ובמטרות של קהילת Ethereum והרצון להמרה מבוזרת יותר, זה מעלה את השאלה של כמה נתח שוק יהיה בשליטת מוביל השוק.

בעוד שלידו יש בתקיפות נדחה הרעיון של הגבלות המוטלות על עצמן, לא סביר שהן יתפוס מונופול של השוק. במונחים יחסיים, מניית לידו שעולה על 30-35% מרווח תהיה הפתעה. להלן, אנו בוחנים גורמים שיכולים למנוע מלידו לנצח הכל.

השפעת שנחאי

בעוד שהמזלג הקשיח של שנגחאי צפוי להביא להגברת אמון עבור הענף של ההימור ולעודד מספר גדול יותר של מפקידים לנצל את מוצרי ההימור, השדרוג עשוי להקטין את החפיר של לידו.

כלומר, חוסר היכולת למשוך ETH שהופקד היה אחד משכבות ההגנה של לידו. כמובילת השוק עם אסימון ה-ETH הנזיל ביותר, לידו הציעה ערבויות גבוהות יותר למפקידים שהם יוכלו לצאת בחזרה למטבעות יציבים או לנכסים אחרים בכל עת ללא הנחה משמעותית.

עם זאת, עם משיכות כמעט מיידיות, שכבת ההגנה הזו נעלמת מכיוון שמפקידים תמיד יכולים להמיר חזרה ל-ETH מקורי תוך שעות/ימים. זה עשוי להוביל ליותר נכונות של המפקידים להתנסות בעיצובים חדשים או לבחור בפרוטוקולים שיש להם מערך פשרות שונה בהשוואה ללידו.

כמו כן, שחקנים מרוכזים עשויים להציע מוצרים המאפשרים אפשרויות משיכה מהירות עוד יותר, מה שעלול להסיט את המשתמשים לעבר נוחות.

תַחֲרוּת

חוץ מזה, תחרות עזה המציעה מערך שונה של פשרות למשתמש הקצה עדיין לא תיגר באמת על הדומיננטיות בשוק של לידו. עד לאחרונה, לידו היה פחות או יותר פרוטוקול ההימורים המבוזר הקיימא היחיד. ללא לידו, סביר להניח ששחקנים ריכוזיים היו שולטים בשוק ההימורים ב-ETH.

עם זאת, כיום, רוב המתחרים שאינם משמורנים של לידו מתבגרים והופכים לחלופות אפשריות עבור הגורמים המעריכים ביזור. בנוסף, בעוד שלידו כבר הפיצה את רוב האסימונים שלה לקבוצה אחרת של בעלי עניין, למתחרותיה עדיין יש גז במיכל ויכולות למנף עיצוב אסימונים חדשני כדי למשוך מפקידי ETH לפרוטוקולים שלהם. עם זאת, בעוד שתמריצים סמליים אכן יכולים להיות חזקים להשגת אחיזה לטווח קצר, בחירות עיצוב חזקות ו-UX קובעים את המנצחים לטווח ארוך.

בנוסף, מזלג לידו תמיד אפשרי, אם כי אי אפשר לחזות את השפעתו. מידת האיום הגדולה של המזלג הזה על לידו תלויה בגורמים שונים, כגון החלטות ממשל של ה-LDO, תזמון, חידושים במזלג (למשל ברמת הממשל), והלגיטימיות של תורמי הליבה של המזלג. סביר להניח שחלק מחברי הקהילה עוקבים מקרוב אחר משילות הלידו המתהווה ומחכים לכל טעות משמעותית שתיצור מזלג.

יתר על כן, שוק ההימורים עדיין בהתהוות ועשויים לראות גלים של שיבושים. לדוגמה, אם היא מצליחה, לעיבוד מחדש יש פוטנציאל משבש. כלומר, Eigen Layer מציגה את האופציונליות של משתתפים ב-ETH לקבל סיכונים נוספים ולהשתתף באבטחת תוכנות ביניים שונות, ובכך לאפשר ניצול מוגבר של המשאבים שלהם ומציאת מקורות הכנסה נוספים מעבר לתשואת ההימור של ETH.

בעוד Eigen יכול להיות משלים ל-LSD, הוא יכול גם לקיים אינטראקציה ישירה עם הגורמים המעורבים. סביר יותר שזה יתמרץ עוד יותר את הימור סולו מכיוון שהמשתתפים הללו מנהלים את החומרה שלהם בעצמם ויש להם את היכולת לשרת תוכנת ביניים. לפיכך, ההזדמנויות הכלכליות השופעות על גבי Eigen עשויות להוציא את נתח השוק מפתרונות ה-LSD הקיימים.

החשיבות של L (נזילות) ב-LSD

אלה שמאמינים שלידו יכולה לכבוש את כל השוק, בונים את הציפייה הזו על בסיס ההנחה שמוביל השוק זכאי לה. השפעות רשת. להלן אנו בודקים אם השפעות כאלה מוערכות יתר על המידה.

החוכמה המקובלת קובעת כי:

- המשתמשים ינווטו לעבר ה-LSD עם הנזילות הטובה ביותר בשוק למטרות יציאה

- הנזילות העמוקה ביותר הופכת את ה-LSD לבטוחות מתאים בפרוטוקולי DeFi רבים, ומספקת יותר מקרי שימוש למחזיקיו

- מקרי שימוש נוספים יהפכו את האסימון הזה לנוזל עוד יותר, והמעגל חוזר על עצמו

קודם כל, כפי שהוזכר קודם לכן, יש את הנושא של עלות הזדמנות וחוסר נזילות. כאשר משיכות אינן אפשריות, הנזילות של LSD הופכת לגורם קריטי. אבל עם הופעתן של משיכות כמעט מיידיות, יתרון זה פוחת במידה רבה. ובכל זאת, לידו בהחלט מינפה את התקופה שלפני שנחאי כדי לקבל את רוב האינטגרציות עם פרוטוקולי DeFi המובילים, כך שמחזיקי stETH יכולים להפיק תועלת מיכולת ההרכבה של DeFi.

עם זאת, האם מחזיקי אסימונים באמת כל כך להוטים להשתמש ב-ETH שלהם ביישומים ברשת?

בהסתכלות על מחזור השוורים האחרון, למרות ההייפ סביב DeFi, NFTs ומשחקים, כמו גם תוכניות חקלאות אטרקטיביות של תשואה, חלק קטן יחסית של ETH שימש למעשה בחוזים חכמים, שבהם בשיא השוק השוורי היו בערך 18.5% מאסימוני ETH בשימוש בחוזים חכמים.

בהתחשב בכך, סביר לשאול: האם תשואת הימור צנועה יחסית תזיז את המחט הרבה מעל 20%, במיוחד לאחר שהתשואה הגבוהה של שוק השוורים בעבר לא הצליחה לעשות זאת?

חוץ מזה, ראוי לציין שלא כל הפרוטוקולים של DeFi תומכים באסימוני rebase כמו stETH, מה שמוביל לשני סטנדרטים במערכת האקולוגית של Lido - stETH ו-stETH עטוף (האחרון נסחר בדרך כלל בפרמיה בשל התגמולים הנצברים שלו). זה גורם לחיכוך עבור משתמשים שצריכים לעטוף ולפרוק את stETH בעת שימוש בכמה מפרוטוקולי ה-DeFi הגדולים ביותר כגון MakerDAO, Balancer ו- Euler. נכון לעכשיו, רוב אסימוני stETH מרוכזים בשני פרוטוקולים בלבד, AAVE ו Curve.fi, מגביל עוד יותר את טווח ההגעה הפוטנציאלי של האסימון בנוף DeFi.

כמה גדולה העוגה?

אחוז ההימור הנוכחי של ETH הוא מהנמוכים מבין הגדולים PoS שרשראות. חלקם נוטים לעשות אנלוגיות פשטניות ומצפים שההימור ב-ETH יגדל אך ורק מכיוון שלרשתות אחרות יש אחוז גדול בהרבה. עם זאת, Ethereum הוא מוזר במקצת בגלל הדברים הבאים:

- חוסר היכולת להתנתק (תיעלם בקרוב),

- היעדר הימור ברמת הפרוטוקול המחייב הכנסת שכבה נוספת של סיכון חוזים חכמים,

- מעמדה של ETH כנכס מיינסטרים עם קהילה מגוונת יותר הופך אותו לפחות רגיש להחזקה בקנה מידה גדול על ידי מקורבים

אנו מצפים שהשדרוג בשנגחאי ייצור סביבה להימור בקנה מידה גדול יותר. יתרה מכך, ככל שחוזים חכמים חדשים ופתרונות משמורת נבחנים בקרב, סיכון האבטחה יהפוך פחות לדאגה. עם זאת, הרעיון שיותר מ-50% מאספקת ה-ETH עשוי להיות נעול בחוזי הימור בכל עת בקרוב נראה כמו חלום פרוע בהתחשב בכל מה שנדון לעיל.

על לידו יסודות

למרות שלידו הוא פרוטוקול מרובה שרשרת, היסודות שלו קשורים בעיקרם לפעילות Ethereum ולמחיר ETH. כמעט כל ה-TVL של Lido נמצא ב-Ethereum, והפלטפורמה מייצרת הכנסות מתגמולי אינפלציה של Ethereum ומעמלות עסקה. לידו אוספת 5% מתגמולי ההימור שנוצרו בפלטפורמה שלה, כאשר הרוב (90%) עוברים למחזיקי stETH והשאר עוברים למפעילי הצמתים.

עם זאת, לידו עדיין חווה תנודתיות גם כאשר היא מתומחרת ב-ETH, אשר ניתן לייחס אותה לשווקים שמעריכים מחדש את מעמדה של לידו בתוך ענף ההימור ואת הגודל המשוער של שוק ה-LSD. שני גורמים אלה הם גורמי הליבה של פוטנציאל ייצור ההכנסות העתידי של לידו.

חשוב גם להבין את הדינמיקה של אינפלציית ETH, מכיוון שהיא מהווה לרוב את רוב ההכנסות של לידו. על פי נתונים מ כסף אולטרה סאונד, עלייה של 1% בסך ה-ETH בהימור מביאה לירידה של 0.41% בתגמול הבסיס APY. לפיכך, העלייה הכוללת ב-ETH בהימור לא בהכרח תוביל לעלייה ליניארית בהכנסות של פרוטוקולי ההימור, אלא אם כן תהיה קפיצה משמעותית בפעילות בשרשרת כדי לפצות על התגמולים הבסיסיים הפוחתים.

ציפיות השוק

ההתרגשות בשוק לגבי אנכית ההימור הנוזלית ניכרת כאשר אנו משווים את המכפילים (P/S) שבהם השוק מתמחר פרויקטי LSD לעומת פרוטוקולי DeFi אחרים.

למשל, לידו, שמתומחר באופן שמרני יותר ממתחרותיה כמו Rocket Pool או Stakewise, עדיין יש מכפילים אגרסיביים הרבה יותר מ-DeFi 'ותיק' MakerDAO, עם יחס P/S של כ-80 בהשוואה ל-37 של Maker.

MakerDAO הוא לא רק אמת מידה אקראית, הוא חולק קווי דמיון עם אנכי ההימור מכיוון ש-LSD הם בעצם נכסים סינתטיים, בדומה ל-DAI של Maker. זה לא יהיה מפתיע אם חלק מה-LSDs בסופו של דבר אפילו יבחרו להנפיק סטablecoin סינטטי משלהם.

ללידו הייתה דחיפה משמעותית במכפיל בתקופה שבה ציר הזמן של שדרוג שנחאי הפך ליותר ברור, לאחר מכן היא חוותה ירידה קלה עקב ירידת מחיר LDO מחד ועלייה בעמלות הפרוטוקול מאידך.

אלא אם כן Lido או Maker DAO יתחילו לחקור נרטיבים חדשים או לחוות אירועים ייחודיים משמעותיים כלשהם, בטווח הבינוני, עלינו לצפות שהכפולות של שני הפרויקטים יתכנסו במקצת.

בהנחה שכפול לידו מתכנס ל-50 בטווח הקצר, עם הנחה פשוטה של 5% APY, על מנת להצדיק את רמת המחירים הקיימת לידו תצטרך להגדיל את ה-TVL שלה בכ-70%.

סיכום

מגזר ההימורים הנוזלים המתהווה צפוי לעבור תנודתיות משמעותית בחודשים הקרובים, כאשר השוק יעריך מחדש את הגודל הכולל של שוק ההימורים ואת מיצוב השחקנים הבודדים.

למרות קריאות מהקהילה להגביל את גודלם של מאגרי אימות בודדים, אנו צופים שתופיע חלוקת חוק הכוח במגזר זה, כאשר רק שחקנים מעטים ישלטו בנתח שוק דומיננטי. עם זאת, אנחנו לא מאמינים שזה יביא לשוק מנצח לוקח הכל, ואנו מצפים שאף שחקן בודד לא ישלוט ביותר מ-35% מנתח השוק.

יתר על כן, אנו סקפטיים שהשדרוג בשנגחאי יביא את אחוז ה-ETH בהימור בקנה אחד עם רשתות ההוכחה העיקריות האחרות, ואנו מאמינים שהתיאבון של מחזיקי ETH להמרה מוערך מעט יותר מדי.

בעוד שלידו נהנית מיתרון של מוביל ראשון ונחשבת כדרך הבטוחה ביותר להחזק את ETH, היא עדיין לא התמודדה עם תחרות מצד יריבות מתבגרות שיכולות למנף תמריצים סמליים כדי לפתות את המפקידים של לידו.

כתב ויתור: IOSG היא משקיעה ב-Stakewise, Swell ו-Eigen Layer.

- הפצת תוכן ויחסי ציבור מופעל על ידי SEO. קבל הגברה היום.

- Platoblockchain. Web3 Metaverse Intelligence. ידע מוגבר. גישה כאן.

- מקור: https://thedefiant.io/could-lido-dominate-post-shanghai/

- :הוא

- $ למעלה

- 15%

- 2022

- 35%

- a

- aave

- יכול

- אודות

- מֵעַל

- לְקַבֵּל

- פי

- פעילות

- למעשה

- תוספת

- נוסף

- יתרון

- הִתגַלוּת

- לאחר

- תוֹקפָּנִי

- תעשיות

- כביכול

- כְּבָר

- חלופות

- תמיד

- בין

- כמות

- ו

- אחר

- לצפות

- צפוי

- תאבון

- בקשה

- יישומים

- בערך

- אַפּרִיל

- אפי

- ARE

- זירה

- לטעון

- סביב

- מאמר

- AS

- נכס

- נכסים

- הנחה

- At

- נמשך

- מושך

- בחזרה

- איזון

- פְּשִׁיטַת רֶגֶל

- בסיס

- מבוסס

- BE

- כי

- להיות

- הופך להיות

- התהוות

- להיות

- תאמינו

- להלן

- בנצ 'מרק

- תועלת

- הטוב ביותר

- בֵּין

- מעבר

- binance

- ביטקוין

- blockchains

- אבני

- לְהַגבִּיר

- להביא

- לִבנוֹת

- שור

- שוק בול

- בוטרין

- by

- שיחות

- CAN

- כמוסות

- ללכוד

- לכידה

- מקרים

- גורמים

- ריכוזיות

- מְרוּכָּז

- מתווכים מרכזיים

- בהחלט

- שרשראות

- לאתגר

- סיכויים

- תשלום

- תרשים

- בחירות

- בחרו

- נבחר

- מעגל

- ברור

- מקרוב

- coinbase

- CoinGecko

- עקיף

- יַחַד

- אוסף

- לשלב

- איך

- מגיע

- קהילה

- לְהַשְׁווֹת

- לעומת

- תחרות

- מתחרים

- משלימה

- מרוכז

- דְאָגָה

- אמון

- בהתחשב

- חוזה

- חוזים

- תורמים

- לִשְׁלוֹט

- נשלט

- שליטה

- נוחות

- מקובל

- לְהִתְכַּנֵס

- להמיר

- ליבה

- עלות

- עלויות

- יכול

- לִיצוֹר

- קריטי

- קריפטו

- קריפטוס

- נוֹכְחִי

- מצב נוכחי

- כיום

- משמורת

- משמורת

- מחזור

- DAI

- סכנות

- DAO

- DAPs

- נתונים

- ימים

- ביזור

- מבוזר

- החלטות

- להקטין

- העמוק ביותר

- DeFi

- נוף DeFi

- פרוטוקולי דה-פי

- תלוי

- שהופקדו

- המפקיד

- עומק

- עיצוב

- עיצובים

- למרות

- לקבוע

- אחר

- פוחתת

- ישירות

- לְהֵעָלֵם

- הנחה

- נָדוֹן

- שיבושים

- מְשַׁבֵּשׁ

- מובהק

- מופץ

- הפצה

- שונה

- שליטה

- דומיננטי

- לשלוט

- חלום

- מונע

- נהגים

- ירידה

- דינמיקה

- e

- מוקדם יותר

- מוקדם

- לזכות

- רווחים

- בקלות

- כַּלְכָּלִי

- המערכת האקולוגית

- תופעות

- יצא

- לאפשר

- מה שמאפשר

- לעודד

- מספיק

- ישויות

- סביבה

- במיוחד

- למעשה

- מוערך

- ETH

- מחיר האת

- eth stakers

- היערכות אתית

- אסימון ETH

- Ether (ETH)

- ethereum

- אתרנטום ממשיך

- של אתריום

- אֶתוֹס

- אֲפִילוּ

- אירועים

- בסופו של דבר

- הכל

- דוגמה

- חליפין

- בורסות

- התרגשות

- אך ורק

- קיימים

- יציאה

- לצפות

- תוחלת

- צפוי

- ניסיון

- מנוסה

- חוויות

- לְנַסוֹת

- לחקור

- היכרות

- מידה

- פָּנִים

- הקלה

- מול

- גורמים

- נכשל

- חקלאות

- מהר יותר

- מאפיין

- אגרות

- מעטים

- שדה

- עז

- מציאת

- בתקיפות

- בעקבות

- הבא

- בעד

- מזלג

- טופס

- שבריר

- הונאה

- חיכוך

- החל מ-

- FTX

- קרן

- יסודות

- נוסף

- עתיד

- זכייה

- מִשְׂחָק

- המשחקים

- גז

- בדרך כלל

- ליצור

- נוצר

- מייצר

- דור

- לקבל

- שערים

- הולך

- ממשל

- לגדול

- צמיחה

- ערבויות

- יד

- קשה

- קשה מזלג

- חומרה

- יש

- לעזור

- גָבוֹהַ

- תשואה גבוהה

- גבוה יותר

- מאוד

- מחזיקים

- איך

- אולם

- http

- HTTPS

- התלהבות

- פְּגִיעָה

- השלכות

- חשיבות

- חשוב

- בלתי אפשרי

- in

- חוסר יכולת

- תמריצים

- לתמרץ

- כולל

- להגדיל

- גדל

- גדל

- בנפרד

- בנפרד

- אינפלציה

- בעל השפעה

- חידושים

- חדשני

- למשל

- ואינטגרציות

- שלמות

- אינטראקציה

- אינטרס

- מתווך

- מבוא

- מציג

- מבוא

- משקיע

- סוגיה

- בעיות

- IT

- שֶׁלָה

- לקפוץ

- שמור

- מפתח

- קראקן

- נוף

- גָדוֹל

- בקנה מידה גדול

- גדול יותר

- הגדול ביותר

- חוק

- שכבה

- שכבות

- אני כן

- מחיר LDO

- עוֹפֶרֶת

- מנהיג

- מוביל

- לֵגִיטִימִיוּת

- המלווים

- הַשׁאָלָה

- רמה

- תנופה

- LIDO

- כמו

- סביר

- להגביל

- גבולות

- קו

- נוזל

- הימור נוזלי

- נְזִילוּת

- נעול

- לטווח ארוך

- עשוי

- זרם מרכזי

- לתחזק

- גדול

- הרוב

- לעשות

- יצרן

- Maker DAO

- MakerDao

- עושה

- לנהל

- רב

- שוק

- דומיננטיות בשוק

- מוביל שוק

- שוקי

- מסיבי

- דבר

- מאי..

- מנגנון

- בינוני

- להרשם/להתחבר

- מוּזְכָּר

- יכול

- טעות

- ניטור

- חודשים

- יותר

- יתר על כן

- רוב

- המהלך

- רב-שרשרת

- מספר

- כלומר

- הנרטיב

- המתהווה

- יליד

- נווט

- כמעט

- בהכרח

- רשת

- השפעות רשת

- רשתות

- אף על פי כן

- חדש

- NFTs

- צומת

- מפעילי צומת

- ללא משמורת

- רעיון

- רומן

- מספר

- of

- הַצָעָה

- מוצע

- הצעה

- on

- על השרשרת

- פעילות על השרשרת

- ONE

- מפעילי

- הזדמנויות

- הזדמנות

- אופטימיזציה

- אפשרויות

- להזמין

- אחר

- תוֹצָאָה

- מקיף

- שֶׁלוֹ

- שלום

- פרדיגמה

- המשתתפים

- להשתתף

- עבר

- שִׂיא

- מוזר

- אחוזים

- תקופה

- תופעה

- פלטפורמה

- אפלטון

- מודיעין אפלטון

- אפלטון נתונים

- שחקן

- שחקנים

- משחק

- בריכה

- ברכות

- PoS

- עמדה

- מיצוב

- אפשרי

- פוטנציאל

- פוטנציאל

- כּוֹחַ

- חזק

- לחזות

- פּרֶמיָה

- לחץ

- יפה

- למנוע

- מחיר

- תמחור

- מוצרים

- פרויקטים

- הוכחה

- הוכחה של הימור

- פרוטוקול

- פרוטוקולים

- ספק

- מספק

- מתן

- לאור

- אַך וְרַק

- דוחף

- שאלה

- שאלות

- מעלה

- אקראי

- רכס

- יחס

- לְהַגִיעַ

- סביר

- לאחרונה

- לאחרונה

- יחסית

- להשאר

- לדווח

- נציגות

- דורש

- משאבים

- REST

- הגבלות

- תוצאה

- תוצאות

- הכנסה

- לגמול

- תגמולים

- הסיכון

- יריבים

- חָסוֹן

- רקטה

- בריכת רקטות

- בערך

- כללי

- תרחיש

- תוכניות

- מגזר

- לבטח

- אַבטָחָה

- אבטחה

- לשרת

- שרות

- ספק שירות

- סט

- שנחאי

- שיתוף

- שיתופים

- משמרת

- קצר

- טווח קצר

- צריך

- משמעותי

- דומה

- הדמיון

- פשוט

- since

- יחיד

- מידה

- ספקני

- עור

- קטן

- קטן יותר

- חכם

- חוזה חכם

- חוזים חכמים

- So

- פתרונות

- כמה

- במידה מסוימת

- בקרוב

- קול

- מָקוֹר

- מקורות

- stablecoin

- Stablecoins

- יתד

- מסוממים

- הקצאת ETH

- בעלי עניין

- מייצבים

- STAKEWISE

- סטקינג

- לקיחת תגמולים

- תקנים

- התחלות

- מדינה

- הברית

- מצב

- STETH

- עוד

- ניכר

- מוצלח

- כזה

- מַתְאִים

- לספק

- תמיכה

- עֶלִיוֹן

- לְהִתְנַחְשֵׁל

- הפתעה

- מפתיע

- apt

- סינטטי

- נכסים סינתטיים

- לקחת

- טנק

- ברז

- מונחים

- זֶה

- השמיים

- המתריס

- האבטחה

- שֶׁלָהֶם

- אותם

- אלה

- צד שלישי

- איום

- סף

- דרך

- קָשׁוּר

- זמן

- ציר זמן

- תזמון

- ל

- היום

- אסימון

- עיצוב אסימון

- בעלי אסימונים

- מטבעות

- גַם

- חלק עליון

- סה"כ

- לקראת

- לקראת

- כוח משיכה

- סחר

- נסחר

- עסקות

- מסחר

- עסקה

- עמלות על העסקה

- מהימן

- TVL

- אולטרסאונד

- להבין

- שדרוג

- להשתמש

- משתמשים

- ux

- Validator

- תוקפים

- ערך

- ערכים

- שונים

- אנכיות

- בַּר חַיִים

- ationsier

- בוטרין חיוני

- VOICES

- נדיפות

- vs

- הַמתָנָה

- גלים

- דֶרֶך..

- טוֹב

- מה

- מה

- אם

- אשר

- בזמן

- מי

- באופן נרחב

- בר

- יצטרך

- נכונות

- הזוכים

- זכייה

- חכמה

- עם

- לסגת

- נסיגה

- נסיגות

- בתוך

- לְלֹא

- ראוי

- היה

- לעטוף

- עטוף

- כתוב

- תְשׁוּאָה

- תשואה חקלאית

- זפירנט