למרות מאמציהם, ממשלות מדינות אירופה לא הצליחו עד כה לרסן את האינפלציה השנה. הפלישה של רוסיה לאוקראינה הייתה הניצוץ שגרר לבסוף את המשבר שהתרחש מאז פרוץ מגיפת COVID-19 ב-2020.

ביוני פרסמו המדינות החברות באיחוד האירופי את מדד המחירים לצרכן (CPI), והראה שהמחירים עלו משמעותית מהמספרים שפורסמו ביוני. ספרד רשמה עלייה של 10.8% במדד המחירים לצרכן, כאשר בלגיה קרובה מאחורי העלייה של 10.4%. אוסטריה ופורטוגל ראו עלייה של 9.3% ו-9.1% במדד המחירים לצרכן, בעוד שבגרמניה ובאיטליה נרשמו עליות של 8.5% ו-8.4%. מדד המחירים לצרכן בצרפת עלה ב-6.1% ממספרי יוני.

כדי להילחם באינפלציה הגואה, הבנק המרכזי האירופי (ECB) העלה את שלושת הריביות שלו ב-50 נקודות בסיס. הריבית על אפשרויות המימון מחדש העיקריות והריבית על מסגרת ההלוואות השולית הועלתה ל-0.50% ו-0.75%, מה שהופך אותה בפעם הראשונה שה-ECB מעלה את הריבית מאז 2011.

כריסטין לגארד, נשיאת ה-ECB, אמרה שהריבית הגבוהה תפעיל לחץ כלפי מטה על המחירים ותעזור ל-ECB להוריד את האינפלציה ל-2%. עם זאת, התוכנית של לגארד תעבוד רק "בהיעדר שיבושים חדשים", עם התייצבות עלויות האנרגיה והקלה בצווארי הבקבוק באספקה.

עד כה, ירידת השערים הריאלית המהירה מאיימת רק על צרות לגוש האירו. כשהחורף מתקרב במהירות, מחירי האנרגיה מתחילים לעלות באופן משמעותי באיחוד האירופי, כאשר חלק מהמדינות מתכננות באופן אקטיבי להפסקות לסירוגין במהלך הסתיו והחורף.

בגרמניה ובצרפת, מחירי השנה קדימה למגה וואט שעה עלו פי 10 מאז השנה שעברה, כאשר מדינות אחרות מתכוננות להעלאות שעלולות לעלות על 1,000% עד סוף החורף.

כלכלנים הזהירו כי המחסור באנרגיה עלול להשבית מפעלים ולפשט את הרגל של עסקים קטנים שלא יוכלו לשאת בעלות החשמל.

למרות שרבים מאמינים שסיום המלחמה באוקראינה יסיים את משבר האנרגיה של אירופה, ישנם עוד גורמים רבים שיכולים להאריך את המשבר הרבה מעבר למלחמה.

ההסתמכות של אירופה על גז טבעי רוסי השביתה את ייצור הכוח הגרעיני באזור. הפחתה זו בשימוש באנרגיה גרעינית פגעה בצורה הקשה ביותר בצרפת, שכן 31 מתוך 57 הכורים הגרעיניים שלה מושבתים עקב תחזוקה חירום. מתחילת השנה, צרפת ייבאה אנרגיה לשיא של 102 ימים. לשם השוואה, המדינה לא ייבאה אנרגיה בין 2014 ל-2016.

הדחיפה של האיחוד האירופי לאנרגיה ירוקה גרמה גם למדינות רבות להשבית את תחנות הכוח הפחמיות שלהן ולעבור לגז טבעי או למקורות אנרגיה מתחדשים כמו שמש או רוח. הדבר הורגש הכי הרבה בגרמניה, שם המאמצים של הממשל המקומי להפחית את ההסתמכות על מקורות אנרגיה מזהמים עלולים לפגוע. עם מעט מדינות אחרות התלויות בגז הרוסי כמו גרמניה, המדינה נותרה כעת להתמודד עם הפגיעה מהעלייה במחירי האנרגיה וההשפעות שלהן על הכלכלה.

מדד המחירים ליצרן (PPI) של גרמניה עלה ב-33% ביולי וצפוי לעלות עם התקרבות החורף. כל עלייה ב-PPI משפיעה על יצרנים וצרכנים - עלויות הייצור הגדלות הופכות את היצרנים המקומיים לפחות תחרותיים והורסות את השוליים שלהם. לעומת זאת, הצרכנים נושאים בעלות הגוברת של המוצר הסופי. הצמיחה המתמשכת של PPI ו-CPI אפילו הובילה את איגודי העובדים בגרמניה לקרוא להעלאת שכר של 8% במדינה, מהלך שכלכלנים רבים הזהירו עלול להחמיר עוד יותר את האינפלציה.

בינתיים, הניסיונות של ה-ECB להילחם באינפלציה במדינות החברות בדרום הביאו לנזק רב עוד יותר ליורו.

ביולי, ה-ECB גילה התוכנית החדשה שלה להגביל את עלויות ההלוואות באיטליה, ספרד, פורטוגל ויוון על ידי רכישת איגרות חוב של המדינות אם תשואות החוב שלהן יעלו יותר מדי. נתונים שפורסמו בתחילת החודש חשפו כי ה-ECB פרס 17.3 מיליארד יורו לרכישת אג"ח מחברות דרום האיחוד האירופי. החוב נקנה באמצעות הכספים מהחוב הפורע באחזקות האג"ח הקיימות שלה. הנתונים הסטטיסטיים הרשמיים מראים שהאחזקות נטו של ה-ECB באג"ח גרמניות, צרפתיות והולנדיות ירדו ב-18.9 מיליארד יורו בחודשיים האחרונים.

כדי להקל על רכישת האג"ח האגרסיבית שלו, ה-ECB חילק את האיחוד האירופי לשלוש קטגוריות - תורמים הכוללים גרמניה, צרפת והולנד, ונמענים הכוללים איטליה, ספרד, פורטוגל, יוון וניטרליות.

הבנק אמר כי הפילוג הפיננסי בין הקטגוריות הללו אילץ אותו להפעיל את הרכישות הללו. כאשר ה-ECB הכריז על התוכנית, פער ה-BTP-Bund הגיע לשיא של שנתיים של 250 נקודות בסיס.

מרווח ה-BTP-Bund הוא ההפרש בין התשואה על אג"ח ממשלתיות איטלקיות ל-10 שנים (BTP) לאג"ח גרמניות ל-10 שנים (גבולות). רכישת האג"ח הצליחה להקטין את ההפרש הזה ל-183 נקודות בסיס, אך הוא עלה בחזרה ל-229 נקודות בחודש, כאשר חוסר היציבות הפוליטית באיטליה העמידה בסימן שאלה את היציבות הכלכלית של המדינה.

החשיבות של פריסת BTP-Bund נעוצה בעמדתה של גרמניה. החוב הגרמני נחשב היסטורית כמדד נטול סיכון שאליו הושוו כל החוב של האיחוד האירופי. עם זאת, האינפלציה הגואה והגירעון האנרגטי המתמשך שצפוי בחורף הם בעלי פוטנציאל לזעזע את דירוגה של גרמניה כמדד נטול סיכון לחוב ריבוני באירופה ולהכניס יותר תנודתיות לשוק האג"ח המשני.

בנקים ומוסדות רבים מפקפקים הן ביעילות והן בחוקיות ההתערבות של ה-ECB באיטליה. רכישות אגרסיביות של אג"ח סגרו את כל הניסיונות לייצב את האינפלציה במדינה.

בינתיים, עליית תשואות האג"ח עלולה לגרום לחברי האיחוד האירופי לחדלות פירעון ולהיכנס להיפר-אינפלציה. כאשר כל חברי האיחוד האירופי חולקים את אותו מטבע, יורו מנופח יתר במדינה חברה אחת עלול לגרום לשאר לחוות תנודתיות דומה.

זה הופך את ה-ECB לרוכש המוצא האחרון עבור רוב שוק האג"ח האירופי, שכן הבנק המרכזי ייאבק כדי למנוע מחבריו לחדלות פירעון. ה-ECB יצטרך להדפיס יותר כסף כדי לממן את רכישות האג"ח הללו אם החוב באחזקות האג"ח הקיימות שלו לא יפשיל בזמן. עם זאת, הגדלת קצב הדפסת היורו החדשים לא תעזור לבלום את האינפלציה הגואה באירופה.

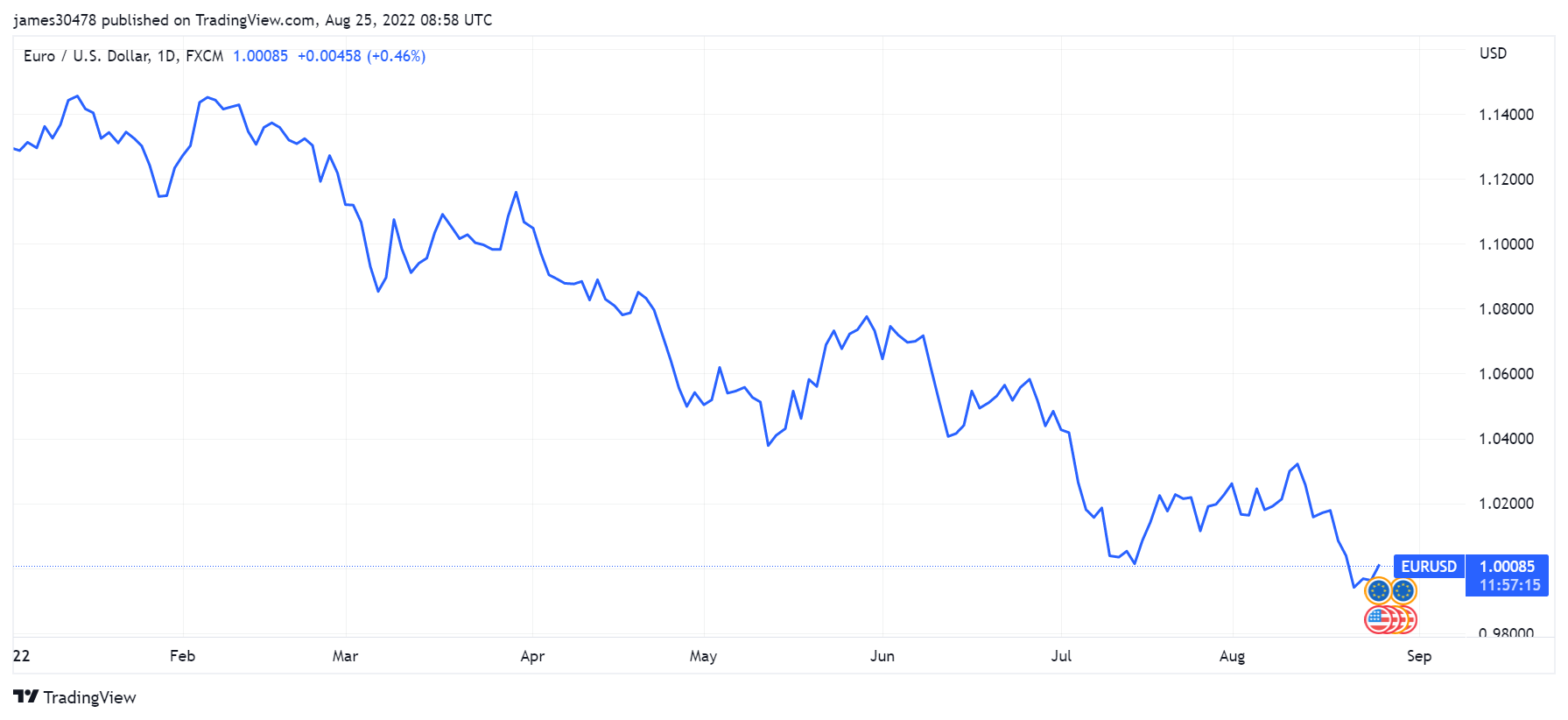

המטבע השני בגודלו בעולם לפי שווי שוק, האירו איבד 16% מערכו מול הדולר האמריקאי מתחילת השנה. הוא גם ירד מתחת לשוויון מול הדולר האמריקאי בפעם השנייה השנה.

אם הפדרל ריזרב ימשיך להעלות את הריבית וה-ECB ימשיך לקנות את החוב של אירופה, מגמת ירידה זו עלולה להימשך בחודשים הבאים ולהחריף עוד יותר את עליית מחירי האנרגיה והמזון.

מבחינה היסטורית, אנשים נהרו לנכסים קשים ונדירים בתקופות של מיתון, ובחרו בהשקעות מוחשיות כמו סחורות, קרקעות ונדל"ן. אם מיתון יפגע באירופה במלוא העוצמה, נוכל לראות הזרמת כסף לשוק הקריפטו, במיוחד ביטקוין. המוניטין של ביטקוין כנכס מקלט בטוח יכול להפוך אותו לאטרקטיבי הן כהשקעה לטווח ארוך והן כמחסן ערך. המאמצים האחרונים של ממשלות רוסיה ואיראן להכניס מטבעות קריפטוגרפיים כאמצעי תשלום עלולים להוביל לכך שמדינות אחרות ילכו בעקבותיהם. אימוץ מוגבר עלול להוביל בסופו של דבר ליצרניות גז ואנרגיה אזוריות גדולות לבקש תשלומי מטבעות קריפטוגרפיים אם האירו יישאר בנתיבו הנוכחי.