כל מי ששם לב לקריפטו בשלושת החודשים האחרונים יודע שזה היה הכל מלבד רגוע. הייתה שמירת לסת דוקסים ו פריצות של תשע ספרות, כל זאת בזמן שהשוק איבד שווי מדהים של 1T דולר מאז נובמבר.

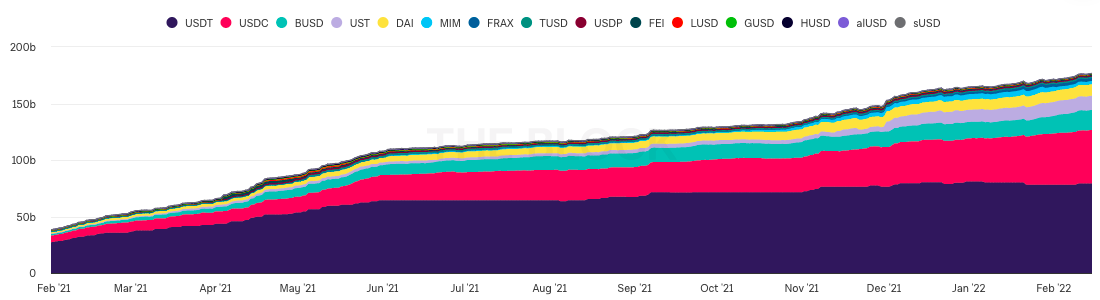

במקביל, היצע ה-stablecoin המשיך לעלות למרות ששוק הקריפטו צנח ב-32.2% ל-2.08T$ נכון ל-16 בפברואר, לאחר שהגיע לשיא כל הזמנים של 3.07T$ ב-8 בנובמבר, לפי CoinGecko. היצע ה-Stablecoin גדל באותו סכום, 32.2%, ל-176.73 מיליארד דולר מ-141.0 מיליארד דולר במהלך 100 הימים הללו, לפי נתונים מסופק על ידי The Block, ספקית שירותי מידע לנכסים דיגיטליים.

אז מה קורה? העלייה באספקת stablecoin עשויה לרמוז על הבלתי נמנעות הפשוטה של נכסים מבוססי בלוקצ'יין, אפילו בסביבת הסיכון בקריפטו שראינו בשלושת החודשים האחרונים בערך.

"הגדלת היצע ה-Stablecoin עדיין הגיונית מכיוון שזה סמל לעלייה חילונית באמונה בנכסים דיגיטליים, אך לא בהכרח מהווה סיכון לנכסים אלה בתנאי השוק הנוכחיים." ג'ק מלניק, שעושה מחקר עבור The Tie, ספק שירותי מידע לעסקים, סיפר ל-The Defiant.

דינמיק עכור

מלניק רואה בהחזקה בדולרים יותר ויותר קשה להצדיק בהתחשב בשיעור האינפלציה על 9.7% בשנה האחרונה, פי ללשכה לסטטיסטיקה של העבודה. המשמעות היא שכוח הקנייה של הצרכנים - וערך החיסכון - ירד בחדות.

בנוסף, בעוד שריביות ההשוואה צפויות לעלות, הריבית על שטר האוצר לשנה, המכונה הריבית חסרת הסיכון, עדיין עומדת על 1.01% בלבד. פבואר 16. זה נמוך בנקודת אחוז בערך מהשיעורים שמציעים פרוטוקולי ההלוואות Aave ו-Compound עבור USDC, USDT ו-DAI, שהם שלושת המטבעות היציבים המובילים שהושאלו באמצעות שני הפרויקטים.

יתרה מכך, שיעורי החיסכון בארה"ב עדיין עומדים על 0.06%, לפי בנק, מה שגורם אפילו לשיעור המסחרי ביותר של 2% של Stablecoins להיראות מפתה לצרכנים אמריקאים.

בסך הכל, ההיצע הגדל של stablecoins הוא דינמיקה עכורה, ולא מונעת לחלוטין על ידי ביקוש, ממוסד או אחר. בנובמבר, זמן קצר לאחר שיא הקריפטו, ממשל טרה הצביע לשרוף 88.86 מיליון אסימוני LUNA, בשווי של למעלה מ-3.5 מיליארד דולר באותה עת, והחליפו אותם ב-UST, ה-Stablecoin האלגוריתמי של הפרויקט.

בקצרה, לפחות נראה שבעוד שהתיאבון לנכסי סיכון ירד בשלושת החודשים האחרונים, בנוסף הרעב למטבעות יציבים לא ירד.

קרא את הפוסט המקורי על המתריס

- 100

- 9

- aave

- אודות

- פי

- אלגוריתמי

- תעשיות

- אֲמֶרִיקָאִי

- תאבון

- נכסים

- להיות

- בנצ 'מרק

- הצעת חוק

- הלשכה לסטטיסטיקה של העבודה

- עסקים

- CoinGecko

- תרכובת

- צרכן

- צרכנים

- קריפטו

- שוק Crypto

- נוֹכְחִי

- DAI

- דרישה

- למרות

- דיגיטלי

- נכסים דיגיטליים

- דולר

- מונע

- בְּמַהֲלָך

- דינמי

- סביבה

- צפוי

- הולך

- ממשל

- גָבוֹהַ

- HTTPS

- להגדיל

- גדל

- אינפלציה

- מידע

- מוסדי

- אינטרס

- שערי ריבית

- IT

- ידוע

- עבודה

- הַשׁאָלָה

- עשייה

- שוק

- חודשים

- יותר

- רוב

- אַחֶרֶת

- אחוזים

- כּוֹחַ

- יפה

- פרויקטים

- ספק

- תעריפים

- מחקר

- רואה

- תחושה

- שירותים

- פָּשׁוּט

- So

- stablecoin

- Stablecoins

- סטטיסטיקה

- לספק

- טרה

- הבלוק

- הקשר

- דרך

- עניבה

- זמן

- חלק עליון

- האוצר

- לָנוּ

- ערך

- מי

- ראוי

- שנה