זכויות יוצרים @ http: //lchipo.blogspot.com/

עקבו אחרינו בפייסבוק: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

פתוח ליישום: 26/04/2021

סגור ליישום: 05/05/2021

תאריך הרישום: 19/05/2021

סגור ליישום: 05/05/2021

תאריך הרישום: 19/05/2021

הון מניות

שווי שוק: RM221.780mil

סך המניות: 316.828 מיליון מניות (תחולה ציבורית: 15.842 מיליון, Insider/Miti/מיקום פרטי/אחר: 91.683mil)

שווי שוק: RM221.780mil

סך המניות: 316.828 מיליון מניות (תחולה ציבורית: 15.842 מיליון, Insider/Miti/מיקום פרטי/אחר: 91.683mil)

ענף (אחוז רווח נקי)

בניית בניין למגורים ולבניינים שאינם למגורים.

Tuju Setia: 6.4% (ממוצע 4 שנים 3.81%)

WCT: -10.8%

Suncon: 4.7%

Kerjaya: 11.2%

ראייה: -2.2%

GDB: 6.8%

אינטה בינה: 2.9%

TCS: 6.7%

Gagasan Nadi Cergas: 5.4%

בניית בניין למגורים ולבניינים שאינם למגורים.

Tuju Setia: 6.4% (ממוצע 4 שנים 3.81%)

WCT: -10.8%

Suncon: 4.7%

Kerjaya: 11.2%

ראייה: -2.2%

GDB: 6.8%

אינטה בינה: 2.9%

TCS: 6.7%

Gagasan Nadi Cergas: 5.4%

רימבקו: 3.4%

עסקים

M'sia: 100%

M'sia: 100%

יסודי

1. שוק: שוק ראשי

2. מחיר: RM0.70 (EPS: RM0.0513)

3. P / E: PE13.65

4. ROE (פרו פורמה III): 16.5%

5.ROE: 30%(2020), 35%(2019), 31%(2018), 33%(2017)

6. מזומנים והפקדה קבועה לאחר הנפקה: RM0.2458 RM למניה

7. NA לאחר הנפקה: RM0.31

8. חוב כולל לנכס שוטף לאחר הנפקה: 0.66 (חוב: 135.120 מיליון, נכס לא שוטף: 31.077 מיליון, נכס שוטף: 202.352 מיליון)

9. מדיניות דיבידנד: מדיניות דיבידנד של PAT 25%.

1. שוק: שוק ראשי

2. מחיר: RM0.70 (EPS: RM0.0513)

3. P / E: PE13.65

4. ROE (פרו פורמה III): 16.5%

5.ROE: 30%(2020), 35%(2019), 31%(2018), 33%(2017)

6. מזומנים והפקדה קבועה לאחר הנפקה: RM0.2458 RM למניה

7. NA לאחר הנפקה: RM0.31

8. חוב כולל לנכס שוטף לאחר הנפקה: 0.66 (חוב: 135.120 מיליון, נכס לא שוטף: 31.077 מיליון, נכס שוטף: 202.352 מיליון)

9. מדיניות דיבידנד: מדיניות דיבידנד של PAT 25%.

ביצועים פיננסיים בעבר (הכנסה, רווח למניה)

2020: RM255.768 מיל (אפס: 0.0636)

2019: RM421.635 מיל (אפס: 0.0369)

2018: RM327.794 מיל (אפס: 0.0281)

2017: RM292.385 מיל (אפס: 0.0230)

2020: RM255.768 מיל (אפס: 0.0636)

2019: RM421.635 מיל (אפס: 0.0369)

2018: RM327.794 מיל (אפס: 0.0281)

2017: RM292.385 מיל (אפס: 0.0230)

מרווח הרווח הנקי

2020: 6.36%

2019: 3.69%

2018: 2.71%

2017: 2.5%

2020: 6.36%

2019: 3.69%

2018: 2.71%

2017: 2.5%

להזמין ספר

2021: RM21.914 מיליון

2022: RM174.353 מיליון

2023: RM388.437 מיליון

2024: RM365.53 מיליון

2021: RM21.914 מיליון

2022: RM174.353 מיליון

2023: RM388.437 מיליון

2024: RM365.53 מיליון

לאחר הנפקת מניות

Wee Eng Kong: 44.37%

Dato' Wee Beng Aun: 21.86%

ווי בנג צ'ואן: 0.16%

דאטין סרי ראיהנה: 0.08%

לו מינג צ'י: 0.08%

גם אדהא בן יחיא: 0.08%

Wee Eng Kong: 44.37%

Dato' Wee Beng Aun: 21.86%

ווי בנג צ'ואן: 0.16%

דאטין סרי ראיהנה: 0.08%

לו מינג צ'י: 0.08%

גם אדהא בן יחיא: 0.08%

דירקטורים ותמורה לניהול מפתח עבור FYE2021 (מהרווח הגולמי 2020)

שכר דירקטור כולל: RM2.084 מיליון או 8.96%

תגמול להנהלה מפתח: RM1.45 - 1.7 מיל או 6.23%-7.30%

סה"כ (מקסימום): RM3.784 מיל או 16.27%

שכר דירקטור כולל: RM2.084 מיליון או 8.96%

תגמול להנהלה מפתח: RM1.45 - 1.7 מיל או 6.23%-7.30%

סה"כ (מקסימום): RM3.784 מיל או 16.27%

שימוש בקרן

הוצאות הון (מכונות/ציוד/תוכנה): 42.86%

הוצאות הון (קרקע/מתקני אחסון): 14.28%

הון חוזר: 33.93%

הוצאות רישום: 8.93%

הוצאות הון (מכונות/ציוד/תוכנה): 42.86%

הוצאות הון (קרקע/מתקני אחסון): 14.28%

הון חוזר: 33.93%

הוצאות רישום: 8.93%

הדבר הטוב הוא:

1. PE13.65 אינו גבוה מדי ובעלי ROE טוב.

2. עדיין יש קצת ספר הזמנות כדי לשמור על הכנסות עד 2024.

3. יש מדיניות דיבידנד ברורה.

4. רוב ההנפקות קרן להרחבת הפעילות העסקית.

1. PE13.65 אינו גבוה מדי ובעלי ROE טוב.

2. עדיין יש קצת ספר הזמנות כדי לשמור על הכנסות עד 2024.

3. יש מדיניות דיבידנד ברורה.

4. רוב ההנפקות קרן להרחבת הפעילות העסקית.

הדברים הרעים:

1. לחברה יש תשלום גבוה בהתחייבויות. גירוש כולל לתשלום הוא 2.49 בשנת 2020.

2. בסך הכל הכנסות של 4 שנים כמעט ללא עלייה.

3. בעל מניות גדול בגיל 60 ו-63 (צריך מחקר נוסף על תוכנית הירושה, ויכולות לקבל פרויקט חדש).

4. RM13.3mil (70%) מהון חוזר מקרן הנפקה לתשלום שירותי קבלני משנה (תשלום בהתחייבויות RM104mil).

5. שיעור הרווח הנקי לא עלה על 10%.

6. דמי המנהל והניהול העיקריים עלו על 10% מהרווח הגולמי של החברה.

1. לחברה יש תשלום גבוה בהתחייבויות. גירוש כולל לתשלום הוא 2.49 בשנת 2020.

2. בסך הכל הכנסות של 4 שנים כמעט ללא עלייה.

3. בעל מניות גדול בגיל 60 ו-63 (צריך מחקר נוסף על תוכנית הירושה, ויכולות לקבל פרויקט חדש).

4. RM13.3mil (70%) מהון חוזר מקרן הנפקה לתשלום שירותי קבלני משנה (תשלום בהתחייבויות RM104mil).

5. שיעור הרווח הנקי לא עלה על 10%.

6. דמי המנהל והניהול העיקריים עלו על 10% מהרווח הגולמי של החברה.

מסקנות (לבלוגר לא נכתב שום המלצה והצעה. הכל הוא דעה אישית והקורא צריך לקחת את הסיכון שלהם בהחלטת ההשקעה)

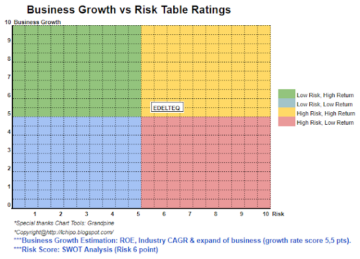

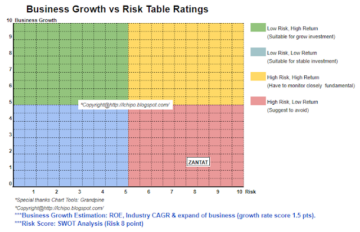

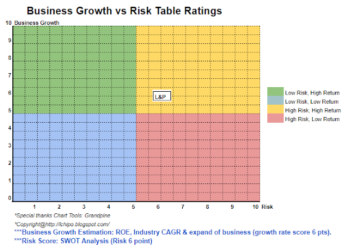

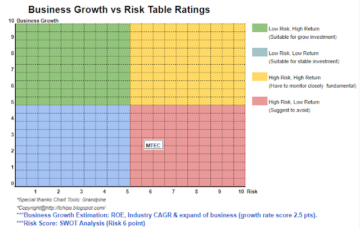

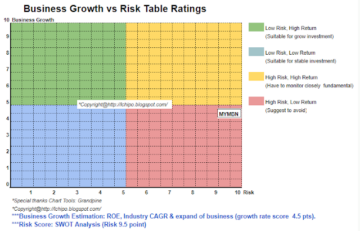

שקול הנפקה רגילה. בניית פעילויות בניין עשויה להימשך עוד כמה שנים במלזיה כדי לראות צמיחה טובה יותר. אנא עיין להלן הערכת הכנסות ותגמול סיכון ל-3 שנים.

שקול הנפקה רגילה. בניית פעילויות בניין עשויה להימשך עוד כמה שנים במלזיה כדי לראות צמיחה טובה יותר. אנא עיין להלן הערכת הכנסות ותגמול סיכון ל-3 שנים.

הערכת שווי היא רק דעה והשקפה אישית. התפיסה והתחזית ישתנו אם תתפרסם תוצאות רבעוניות חדשות. הקורא לוקח על עצמו את הסיכון ועליו לעשות שיעורי בית כדי לעקוב אחר כל תוצאת רבעון כדי להתאים את התחזית לערך היסודי של החברה.

מקור: http://lchipo.blogspot.com/2021/04/tuju-setia-berhad.html