הערך הכולל של אשראי פחמן הנסחר בשוק כדי לסייע לגופים להשיג את יעדי האפס נטו שלהם יכול להיות שווה טריליון דולר כבר בשנת 1, על פי דו"ח עדכני של BloombergNEF.

זיכויים מאומתים להפחתת פליטות או זיכויים פחמן נסחרים ב- שוק פחמן מרצון (VCM), שווה ערך ל-1 טון של פחמן מופחת או הוסר. לפי המבנה הנוכחי שלו, ה-VCM "לא בנוי להצלחה", אמר BloombergNEF. אבל ספק המחקר גם ציין כי:

"הגדרות קפדניות יותר של איכות ודגש רב יותר על סילוק פחמן יכולים לבסס את אמון השוק, להעלות את המחירים ולהניע את הביקוש".

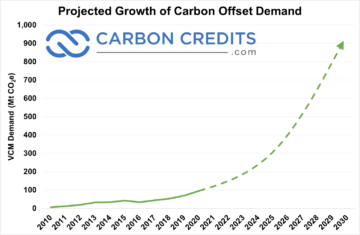

The VCM Growth (2021 - 2022)

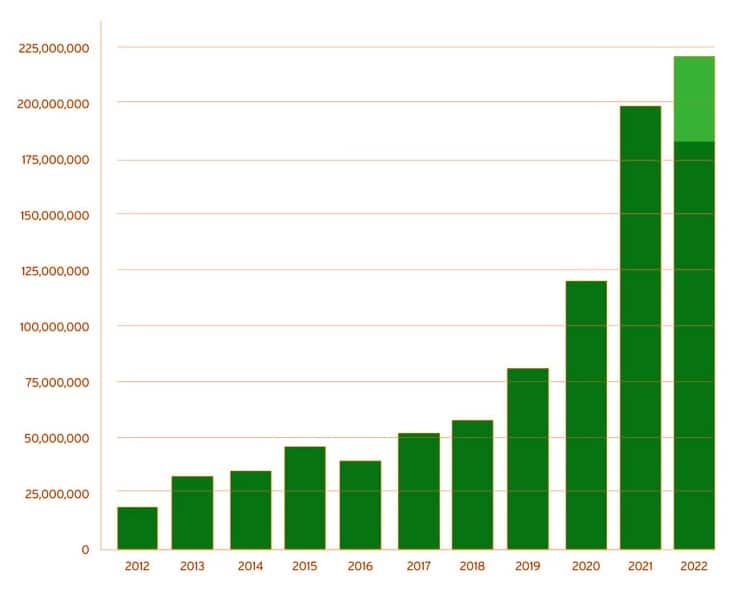

ההשקעות בפרויקטים של VCM גדלו ל 10 $ מיליארד בשנת 2022, עלייה מ- 7 $ מיליארד בשנת 2021, מצא דוח חדש. עם זאת, השוק לא הצליח לצמוח בשנה שעברה, כפי שדיווחה BNEF בתחזית הפחמן לטווח ארוך שלה.

- חברות קנו רק 155 מיליון זיכוי פחמן כקיזוז, מטה 4% מ-2021. הסיבה העיקרית היא החשש מסיכון מוניטין מקניית אשראי באיכות נמוכה.

אבל אספקת האשראי הפחמן זינקה 2%, עם סך הכל 255 מיליון קיזוז פחמן שנוצר ברחבי העולם. למרבה הפלא, ה אספקת הזיכויים מ"הימנעות כריתת יערות" ירדה בשליש מ-2021 ל-2022.

היו האשמות של שטיפה ירוקה בקניית אשראי פחמן מפרויקטים מבוססי טבע שהייתה להם השפעה סביבתית מפוקפקת. פרויקטים של REDD+, במיוחד, עדיין תחת ביקורת לאחר ניתוח בטענה שהם מייצרים "קרדיט רפאים".

בניתוח שוק אחר של AlliedOffsets, חוסר הצמיחה ב-VCM נובע מ- האטה בפרישה של אשראי פחמן. 2022 ראתה האטה בצמיחה בפרישה לאחר הפיצוץ בשנה שעברה כפי שניתן לראות בתרשים למטה.

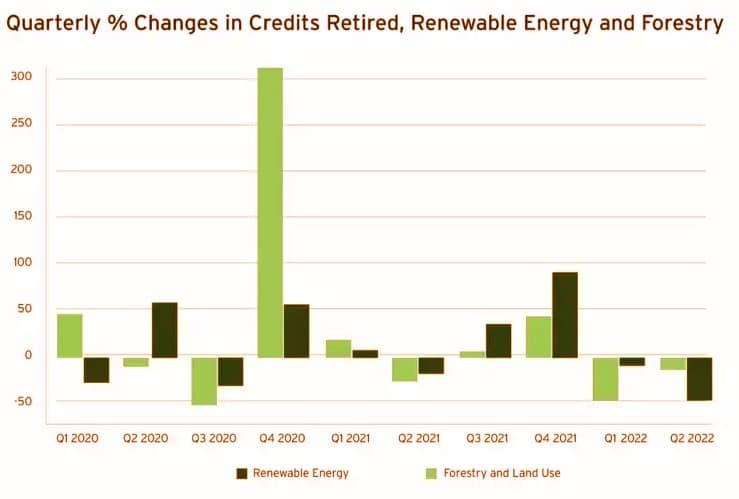

פרישת פחמן מרצון

בפרט, הפרישה של אנרגיה מתחדשת ואשראי ייעור ירדה בשני רבעונים רצופים, כפי שמוצג להלן. זו הפעם הראשונה שזה קורה בהיסטוריה של VCM.

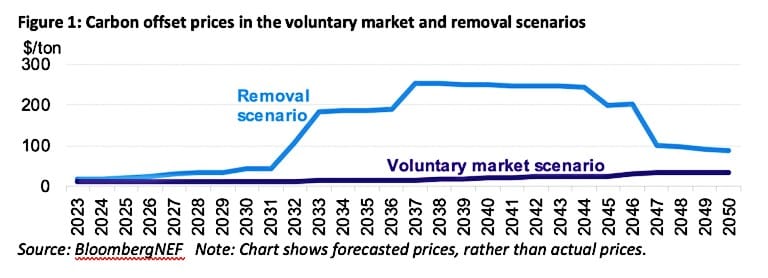

תחזיות BNEF VCM תחת 3 תרחישים

-

תרחיש שוק האשראי מרצון

השמיים BNEF עיצב היצע, ביקוש ומחירים עבור זיכויים לקיזוז פחמן לפי שלושה תרחישים שונים עד 2050. לפי כל תרחיש, הביקוש גדל בקצבים שונים, וכך גם המחירים.

בתרחיש הראשון, ישויות יכולות לקנות כל סוג של אשראי פחמן כדי לעמוד ביעדי שחרור הפחמן שלהם. במקרה זה, הם יצטרכו בערך 5.4 מיליארדים זיכויים בכל שנה בשנת 2050. יש עודף של קרדיטים ו 8 מיליארדים מהם יופקו מדי שנה, בעיקר מכריתת יערות שנמנעה.

כפי שמוצג בגרף למעלה, מחירי פחמן בתרחיש VCM יעלה רק ל 12 דולר לטון בשנת 2030 ו 35 דולר לטון בשנת 2050. שווי השוק הכולל יהיה רק 15 $ מיליארד בכל שנה בשנת 2030. ובכל זאת, זה א 650% עלייה מהשווי של 2 מיליארד דולר ב-2022.

2. תרחיש ההסרה

בתרחיש השני הזה, זיכויים פחמן מפרויקטים שמוציאים למעשה פחמן מהאוויר נחשבים רק. אלה שנמנעו מכריתת יערות או פרויקטים של אנרגיה נקייה אינם חלק מהאספקה.

לפיכך, האספקה תהיה קצרה בשנת 2037 טכנולוגיות להסרת פחמן, למשל לכידת אוויר ישירה (DAC), עדיין יקרים להגדלה. מחירי הפחמן להסרות גבוהים בהרבה מאשר בתרחיש VCM ב ~ 250 דולר לטון. שווי השוק השנתי יהיה גבוה כמו 1 טריליון דולרים.

אבל ככל ש-DAC וטכנולוגיות אחרות להסרת פחמן יקבלו יותר השקעות, העלויות ירדו למטה 100 דולר לטון עד 2050.

עם זאת, מחירים גבוהים עשויים לגרום לחברות מסוימות לשים את כספן באסטרטגיות נטו אפס אחרות על פני קיזוז פחמן. או גרוע מכך, זה עלול לאלץ אותם להזניח לחלוטין את יעדי האקלים שלהם אם הזיכויים להסרת פחמן יישארו יקרים מדי מכדי שהם יוכלו לקזז את הפליטות.

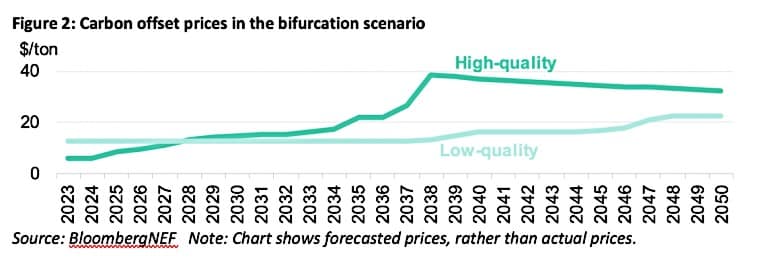

3. תרחיש ההתפצלות (שני ענפי שוק).

הוויכוח על מה הופך אשראי פחמן לאיכותי נמשך עד היום. בעלי עניין - משקיעים, חברות ועמותות - מאמינים שהגדרת איכות כרוכה בקבוצה של קריטריונים. העיקריים שבהם כוללים תוספתיות, קביעות ויתרונות משותפים (יתרונות מלבד הפחתת פליטות).

- למעשה, התרחיש של ה-BNEF השלישי עולה מתוך הוויכוח הזה - פיצול או פיצול השוק לשני ענפים.

בסניף קטן יותר נמצא השוק הפחות נזיל עבור זיכויים פחמן איכותיים. אלה כוללים זיכויים מפרויקטים של טכנולוגיות להסרת פחמן ו פתרונות מבוססי טבע באוקיאניה, אפריקה וצפון אמריקה.

הביקוש לאיכות פחמן באיכות גבוהה מגיע לשיא 433 מיליון רק בשנת 2030 ו 1.3 מיליארדים בשנת 2050. ולקונים יהיה גם היצע קטן יותר בהשוואה לתרחישים אחרים, ב 1.4 מיליארדים ו 3.2 מיליארדים באותן תקופות. מחירי הפחמן מגיעים ל-38 דולר לטון בשנת 2039 לפני שירדו ל- 32 דולר לטון בשנת 2050.

בענף נוסף נמצא השוק הגדול יותר של זיכויים באיכות נמוכה מייצור אנרגיה ופתרונות מבוססי טבע באמריקה הלטינית ובאסיה. המחירים יהיו רק 12 דולר לטון בשנת 2025 ושיא רק 22 דולר לטון בשנת 2050.

- גופים המסתמכים בשוק זה לצורך קיזוז פליטותיהם עשויים להיאלץ להתמודד עם סיכוני מוניטין גדולים יותר.

בסך הכל, התוצאות של תרחיש שוק שלישי זה עשויות להשתנות בהתאם למה שמהווה זיכוי קיזוז באיכות נמוכה ואיכותית. מה שיעזור להבהיר את שכבות האיכות הם פישוט וסטנדרטיזציה של רכישת אשראי פחמני.

סטנדרטיזציה ב שוק אשראי פחמן

סטנדרטיזציה יכולה להניע יותר נזילות בשוק ולעזור לבעלי עניין להחליט טוב יותר על אסטרטגיות הקיזוז שלהם. חילופי פחמן, ספקי טכנולוגיה ויוזמות במגזר הפרטי עובדים קשה כדי להשיג זאת.

אבל הקונים עלולים להתבלבל יותר אם קבוצות רבות מטפלות בנושא בנפרד.

קייל הריסון, ראש מחקר קיימות ב-BNEF והמחבר הראשי של הדו"ח העיר:

"קונים זקוקים לשקיפות, הגדרות ברורות סביב איכות וגישה קלה לאספקת פרימיום, או שהשנים הבאות יהיו דומות למה שראינו ב-2022. השינויים האלה ישלחו אותות ביקוש לפרויקטים שיעשו את ההשפעה הגדולה ביותר של הפחמן וזקוקים להשקעה הרבה ביותר."

עוד הוסיף כי סטנדרטיזציה היא מירוץ החלל של שוק האשראי הפחמני. רק על ידי פתרון עניין זה יכול שוק הפחמן לגדול במספר סדרי גודל.

- הפצת תוכן ויחסי ציבור מופעל על ידי SEO. קבל הגברה היום.

- Platoblockchain. Web3 Metaverse Intelligence. ידע מוגבר. גישה כאן.

- מקור: https://carboncredits.com/voluntary-carbon-market-can-be-worth-1-trillion-in-2037/

- 1

- 2021

- 2022

- a

- אודות

- מֵעַל

- גישה

- פי

- האשמות

- להשיג

- למעשה

- הוסיף

- פְּנִיָה

- אפריקה

- לאחר

- AIR

- אמריקה

- אנליזה

- ו

- שנתי

- מדי שנה

- אחר

- בנפרד

- סביב

- אסיה

- מחבר

- נמנע

- להיות

- לפני

- להיות

- תאמינו

- להלן

- הטבות

- מוטב

- B

- קנה

- סניף

- ענפים

- נבנה

- קונים

- קנייה

- ללכוד

- פַּחמָן

- זיכויים בפחמן

- מקרה

- שינוי

- שינויים

- תרשים

- אנרגיה נקייה

- ברור

- אַקלִים

- חברות

- לעומת

- אמון

- מבולבל

- רצופים

- ממשיך

- עלויות

- יכול

- אשראי

- קרדיטים

- הקריטריונים

- ביקורת

- נוֹכְחִי

- נתונים

- יְוֹם

- עסקה

- דיון

- decarbonization

- הגדרה

- כריתת יערות

- דרישה

- תלוי

- אחר

- ישיר

- מטה

- נהיגה

- כל אחד

- מוקדם

- השפעה

- מתגלה

- פליטה

- פליטות

- דגש

- אנרגיה

- פרויקטים בתחום האנרגיה

- לַחֲלוּטִין

- ישויות

- סביבתי

- שווה

- יקר

- נכשל

- נפילה

- פחד

- חברות

- ראשון

- firsttime

- להכריח

- מצא

- החל מ-

- מ 2021

- נוסף

- עתיד

- נוצר

- דור

- ברחבי עולם

- Go

- שערים

- גרף

- יותר

- הגדול ביותר

- קבוצה

- לגדול

- גדל

- צמיחה

- קרה

- קשה

- ראש

- לעזור

- גָבוֹהַ

- באיכות גבוהה

- גבוה יותר

- היסטוריה

- HTTPS

- פְּגִיעָה

- in

- באחר

- לכלול

- include Credits

- להגדיל

- יוזמות

- השקעה

- השקעות

- משקיעים

- סוגיה

- IT

- חוסר

- גדול יותר

- אחרון

- שנה שעברה

- הלטינית

- אמריקה הלטינית

- עוֹפֶרֶת

- נוזל

- נְזִילוּת

- לטווח ארוך

- גדול

- עושה

- עשייה

- רב

- שוק

- ניתוח שוק

- דבר

- max-width

- לִפְגוֹשׁ

- כסף

- יותר

- רוב

- צורך

- נטו

- חדש

- מלכ"רים

- צפון

- צפון אמריקה

- ציין

- לקזז

- הזמנות

- אחר

- Outlook

- חלק

- מסוים

- שִׂיא

- תקופות

- אפלטון

- מודיעין אפלטון

- אפלטון נתונים

- פּרֶמיָה

- מחירים

- פְּרָטִי

- המגזר הפרטי

- לייצר

- מיוצר

- התחזיות

- פרויקטים

- ספק

- ספקים

- גם

- איכות

- גזע

- תעריפים

- לְהַגִיעַ

- טעם

- לקבל

- לאחרונה

- מופחת

- הפחתה

- הפחתת פליטות

- להשאר

- הסרה

- להסיר

- הוסר

- מתחדשים

- אנרגיה מתחדשת

- לדווח

- דווח

- מחקר

- פתרון

- פרישה

- קַפְּדָנִי

- הסיכון

- סיכונים

- אמר

- אותו

- סולם

- תרחישים

- שְׁנִיָה

- מגזר

- סט

- כמה

- קצר

- הראה

- אותות

- מפשט

- מאט

- קטן יותר

- So

- פתרונות

- כמה

- מֶרחָב

- מירוץ חלל

- בעלי עניין

- תקינה

- עוד

- אסטרטגיות

- מִבְנֶה

- כזה

- לספק

- קיימות

- טק

- טכנולוגיה

- השמיים

- הגרף

- המיזמים

- שֶׁלָהֶם

- שְׁלִישִׁי

- שְׁלוֹשָׁה

- זמן

- ל

- טון

- גַם

- סה"כ

- נסחר

- שקיפות

- טרִילִיוֹן

- תחת

- הערכה

- ערך

- שונים

- W3

- webp

- מה

- יצטרך

- עובד

- ראוי

- היה

- שנה

- שנים

- זפירנט

- אפס