- 中国のベンチマーク株価指数は世界の他の国々と比較してアンダーパフォームしている。

- 弱いマクロデータと地政学的リスクにより、最近の弱さがさらに強まっています。

- 中国の中央銀行である人民銀行は、より積極的な緩和政策を強いられる可能性がある。

過去 300 週間、ベンチマークとなる中国株価指数とその代用指数のパフォーマンスは、世界の他の株価指数を下回りました。 本稿執筆時点での週初来リターンに関しては、CSI 50とチャイナA1.10はそれぞれ-0.90%と-0.40%の損失を記録しており、これに対しMSCIオールカントリーワードインデックスETFは-XNUMX%となっている。

さらに、香港のベンチマーク株価指数も今週は出遅れており、ハンセン指数(-2.00%)とハンセン中国企業指数(-1.70%)に下落がみられた。 これまでのところ例外は、中国のビッグテック株に大きく集中しているハンセンTECH指数で、電子商取引の第3.5四半期決算が予想を上回ったこともあり、週初来の損失を-0.15%から-1%に縮小した。コマース大手、JD.com。

弱いマクロ指標が中国の5年のGDP成長率2023%目標に下押し圧力をかける

最近中国から発表された重要な経済指標は、「ポストコロナゼロ再開」政策による成長の勢いが消えたことを示している。

製造業活動は56.4カ月連続の成長を経て28月に縮小モードに逆戻りし、57.8月の財新サービス業PMIがXNUMX月に発表されたXNUMXカ月ぶりの高値であるXNUMXからXNUMXに低下したことから、サービス部門も拡大疲れの兆候となっている。

主要な政策立案国家機関が最近の成長志向政策を実施しているにもかかわらず、中国ではインフレ圧力は驚くほど低迷している。 最新の0.1月の消費者物価指数データは前年同月比3%まで減速し、XNUMX年ぶりの上昇となった。rd 減速は 2 か月連続で 3.6% を下回り、生産者物価指数で測定される工場出荷時の価格は前年同月比 -XNUMX% に下落し、XNUMX か月連続のマイナスとなった。

これらのデータは、外部環境が弱く、その不足分を補う内需の慣性の欠如が、中国におけるデフレ・スパイラルのリスクを高めていることを示しており、このデフレ・スパイラルは、放置すれば持続する可能性がある。 また、中国のインフレ圧力は新興国と先進国のインフレ率の平均値を大きく下回っている。

地政学リスクの高まりにより海外投資家が遠ざかる可能性がある

米国との緊張が高まる中、中国企業や主要経営陣に関する機密情報への海外からのアクセスを厳格化する政府主導の最新政策により、中国への海外直接投資やポートフォリオの流入が鈍化する可能性がある。

さらに、以前の取り組みでは、データセキュリティ上の懸念を理由に、中国での監査において国際的に認知されている「四大」会計事務所を段階的に廃止するよう国有企業に求めていた。

これらすべての措置は、中国の株式市場の評価額が米国よりも低いにもかかわらず、中国の金融市場に「不透明性」の影を生み出し、外国資本の流入を阻止する可能性がある。 10.2年18.0月500日時点のリフィニティブのデータに基づくと、MSCIチャイナの予想株価収益率は10倍で、米国S&P2023の株価収益率はXNUMX倍となっている。

中国人民銀行、人民銀行は流動性の蛇口を開けることを余儀なくされる可能性がある

中国の信用の伸びは1.22月に大幅に鈍化し、融資総額は2兆2億元に達し、コンセンサス予想の12.4兆元を下回った。 さらに、マネーサプライの最も広範な指標であるMXNUMXの伸び率は前年比XNUMX%に低下し、今年これまでで最も遅いペースとなった。

成長促進における人民銀行の現在のスタンスは、非生産的な資源が投機活動に投入されることを防ぐための全面的な量的緩和スタイルではなく、的を絞ったアプローチの台本に従っている。

積極的な財政政策を強化し、現在の不十分な需要水準を押し上げるために金融政策と並行して取り組むべきだと強調した前回の15月の政治局会議を考慮すると、人民銀は2022年物中期貸出制度(MLF)の政策金利引き下げを実施する可能性がある。前述したように最近の弱いマクロデータに対処するため、来週月曜日、XNUMX月XNUMX日かXNUMX月に近いうちに利上げを行う。 XNUMX年物MLF金利の最後の引き下げはXNUMX年XNUMX月に実施された。

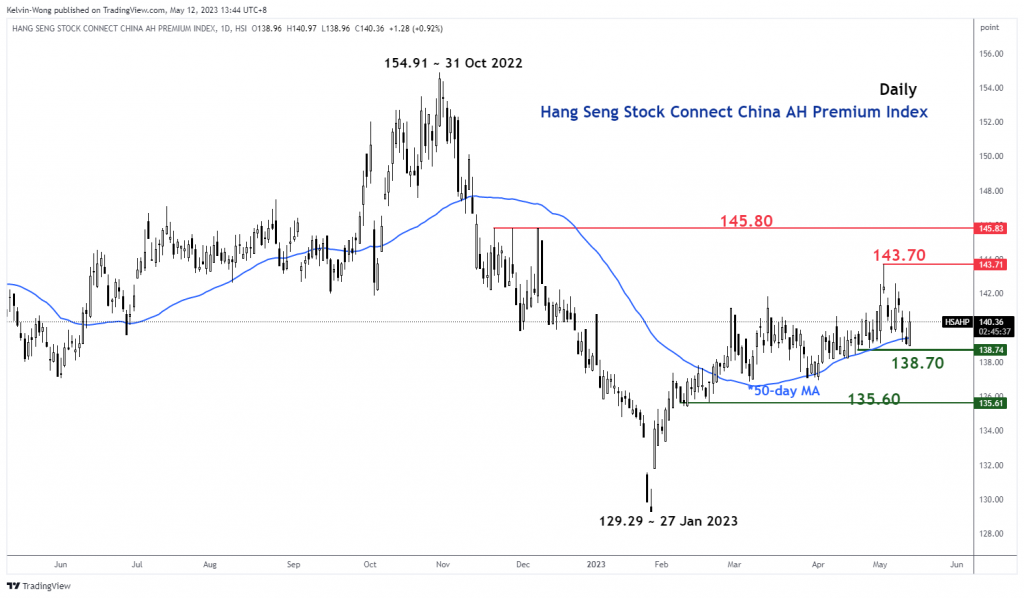

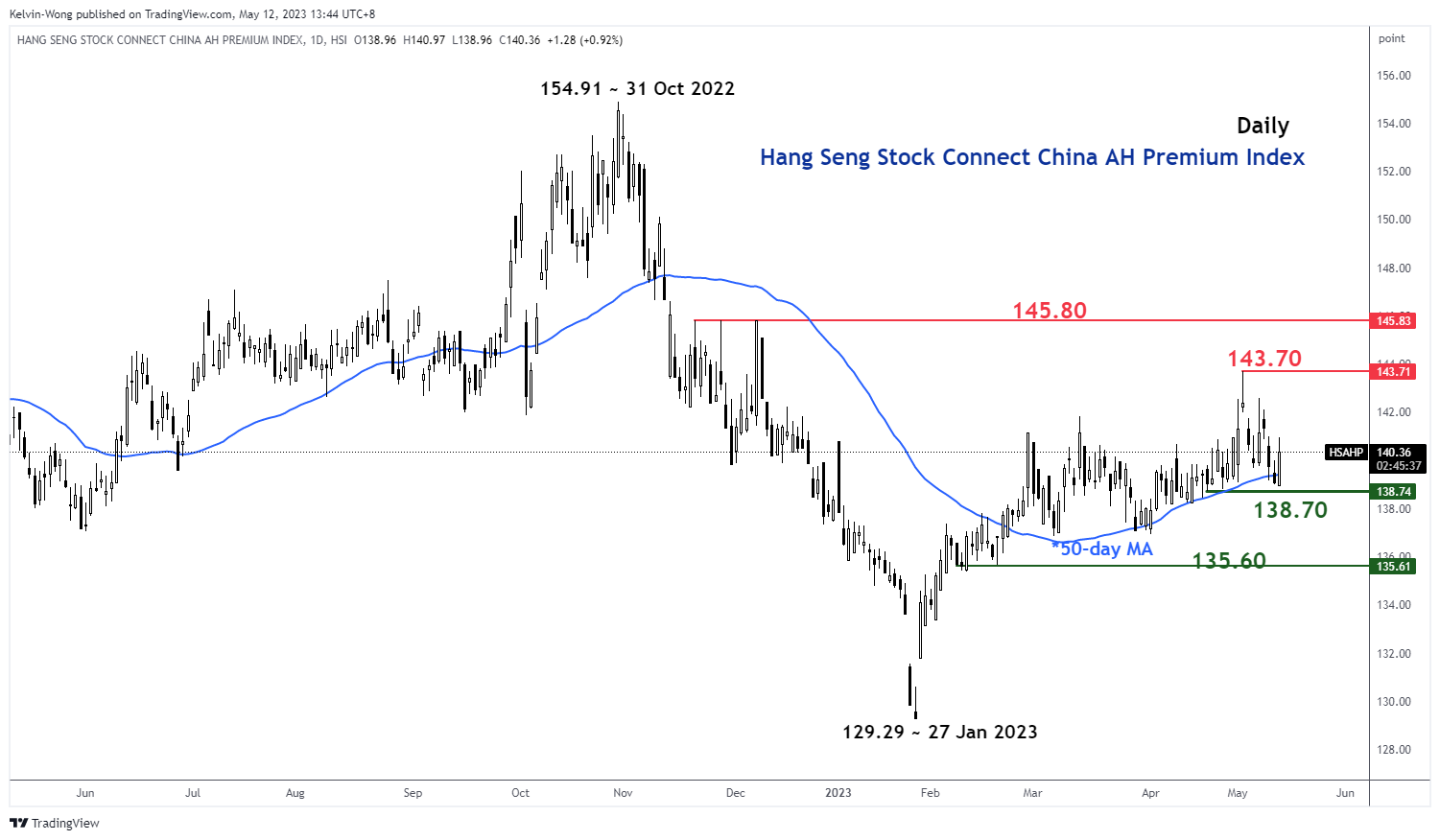

中国AH株プレミアムは主要サポート領域に到達

図 1: 12 年 2023 月 XNUMX 日時点のハンセン ストック コネクト チャイナ AH プレミアム インデックスの傾向 (出典: TradingView、クリックしてチャートを拡大)

Hang Seng Stock Connect China AH Premium Index は、香港で二重上場されている H 株に対する中国 A 株の絶対価格プレミアムまたはディスカウントを測定します。 100 を超えるレベルは A 株が H 株より割高であることを示し、インデックスが 100 を下回るとその逆になります。

AHプレミアム指数は3.3年3月2023日の高値143.71から最近138.70%下落し、同指数が上値で推移している右肩上がりの50日移動平均で定義される22レベルの重要な中期サポートに達した。 2023 年 XNUMX 月 XNUMX 日からです。

テクニカル分析の観点から見ると、AHプレミアム指数はこの時点で反発を示し始める可能性があり、そのような動きは人民銀のより積極的な緩和的な金融政策によって強化される可能性が高い。 AHプレミアム指数の潜在的な上昇は、中国のベンチマーク株価指数に見られる最近の軟調さを逆転させる可能性がある。

中国A50テクニカル分析 – 12,300が依然として注目すべき主要なサポートである

図2:50年12月2023日時点の中国AXNUMXの動向(出典:TradingView、クリックするとチャートを拡大)

中国 A50 指数 (FTSE中国A50先物の代理店)は、13,470月9日火曜日、3.7の中間レンジの抵抗線を超える強気のブレイクアウトを演出することができませんでした。 XNUMX 回目の試みで、その後は -XNUMX% の下落となりました。

4時間足のRSIオシレーターが示すように、短期的な上昇の勢いはまだ存在せず、58%レベルの対応する抵抗線を依然として下回っており、売られ過ぎ領域(30%未満)に達する前にさらなる下落の余地がある。 。

注目すべき点は、同指数が15年2022月12,300日の安値以来、XNUMXを中期的な重要なサポートとし、長期強気の差し迫った「逆ヘッド&ショルダー」構成の可能性で依然として進化していることである。

クリアランスが 13,470 を超えると、次の抵抗は 14,100 になります。

コンテンツは一般的な情報提供のみを目的としています。 投資アドバイスや証券の売買の解決策ではありません。 意見は著者です。 必ずしも OANDA Business Information & Services, Inc. またはその関連会社、子会社、役員、または取締役のものではありません。 OANDA Business Information & Services, Inc. が提供する、受賞歴のある外国為替、コモディティ、グローバル インデックスの分析およびニュース サイト サービスである MarketPulse で見つかったコンテンツを複製または再配布したい場合は、RSS フィードにアクセスするか、次のアドレスまでご連絡ください。 info@marketpulse.com。 訪問 https://www.marketpulse.com/ 世界市場の動向についてもっと知るために。 © 2023 OANDA Business Information & Services Inc.

ケルビン・ウォンによる最新の投稿 (すべてを見る)

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- プラトアイストリーム。 Web3 データ インテリジェンス。 知識増幅。 こちらからアクセスしてください。

- 未来を鋳造する w エイドリエン・アシュリー。 こちらからアクセスしてください。

- PREIPO® を使用して PRE-IPO 企業の株式を売買します。 こちらからアクセスしてください。

- 情報源: https://www.marketpulse.com/indices/china-equities-bulls-in-need-of-fresh-liquidity/kwong

- :持っている

- :は

- :not

- :どこ

- ][p

- $UP

- 1

- 10

- 100

- 12

- 13

- 14

- 15年

- 視聴者の38%が

- 2%

- 2022

- 2023

- 22

- 500

- 70

- 8

- 9

- a

- 私たちについて

- 上記の.

- 絶対の

- アクセス

- 会計

- 活動

- 添加

- 住所

- アドバイス

- アフィリエイト

- 後

- 再び

- に対して

- 機関

- 並んで

- また

- の中で

- 間で

- an

- 分析

- &

- どれか

- アプローチ

- 4月

- です

- 周りに

- AS

- At

- 監査

- 8月

- 著者

- 著者

- アバター

- 平均

- 賞

- 離れて

- バック

- 銀行

- ベース

- BE

- き

- 以下

- ベンチマーク

- ビッグ

- ビッグテック

- ブースト

- ボックス

- 脱走

- 強気の

- 雄牛

- ビジネス

- 購入

- by

- 資本

- 中央の

- 中央銀行

- チャート

- 安い

- 中国

- 中国の

- 中国語

- クリック

- COM

- 組み合わせ

- 到来

- 商品

- 濃縮

- 懸念事項

- 調合

- 実施

- お問合せ

- 接続する

- 連続した

- コンセンサス

- consumer

- 消費者物価指数

- 接触

- コンテンツ

- 収縮

- 法人

- 対応する

- 国

- コース

- カバー

- 作ります

- CSI

- CSI 300

- 電流プローブ

- カット

- データ

- データセキュリティ

- 衰退

- 定義済みの

- デフレ

- 需要

- 展開

- にもかかわらず

- 発展した

- 直接

- 取締役

- お得な商品

- 国内の

- ダウン

- 下側

- 原因

- eコマース

- 前

- 利益

- イージング

- 経済

- どちら

- エリオット

- 新興の

- 強調

- 大きくする

- Enterprise

- 企業

- 環境

- 普通株

- ETF

- エーテル(ETH)

- 進化

- 例外

- 交換

- 拡大

- 高価な

- 体験

- エキスパート

- 外部

- 施設

- 工場

- Failed:

- 遠く

- 疲労

- 2月

- ファイナンシャル

- 資金調達

- もう完成させ、ワークスペースに掲示しましたか?

- 企業

- 年度

- フロー

- 流れ

- フォロー中

- 強制的な

- 予想

- 外国の

- 外国為替

- 外国為替

- フォワード

- 発見

- 新鮮な

- から

- FTSE

- ファンド

- 基本的な

- さらに

- 先物

- 国内総生産

- GDP成長率

- 地政学的

- 巨大な

- グローバル

- グローバル市場

- ゴエス

- 成長

- 成長性

- ハング

- ハンセン

- 持ってる

- 重く

- ハイ

- ホン

- 香港

- HTTPS

- if

- 差し迫っている

- 実装する

- 実装

- in

- (株)

- 増加した

- index

- 示された

- を示し

- 索引

- 慣性

- インフレ

- インフレ率

- インフレ

- インフレ圧力

- 流入する

- 情報

- イニシアチブ

- 関心

- 金利

- 中級

- 国際的に

- に

- 投資

- インベストメント

- IT

- ITS

- JD

- 六月

- ケルビン

- キー

- 香港

- 欠如

- 姓

- 最新の

- 左

- 貸し出し

- レンズ

- レベル

- レベル

- ような

- 可能性が高い

- 流動性

- 長期的

- 損失

- 損失

- ロー

- M2

- マクロ

- 管理

- 3月

- 市場

- 市場の見通し

- 市場調査

- MarketPulse

- マーケット

- 最大幅

- 五月..

- だけど

- 措置

- ご相談

- 言及した

- MLF

- モード

- 弾み

- 月曜日

- 金銭的な

- 金融政策

- お金

- マネーサプライ

- 月

- ヶ月

- 他には?

- 移動する

- 移動平均

- MSCI

- 必ずしも

- 必要

- ニュース

- 次の

- 注意

- 多数の

- of

- 役員

- on

- の

- 開いた

- 意見

- or

- でる

- Outlook

- が

- 平和

- 情熱的な

- 過去

- PBOC

- 公演

- Personnel

- 視点

- 視点

- 相

- 極めて重要な

- プラトン

- プラトンデータインテリジェンス

- プラトデータ

- お願いします

- 沈んだ

- PMI

- ポイント

- ポリシー

- 方針

- 政策決定

- ポートフォリオ

- ポジショニング

- 投稿

- 潜在的な

- プレミアム

- 圧力

- 防ぐ

- ブランド

- 価格、またオプションについて

- 事前の

- 先を見越した

- 生産された

- プロデューサー

- 推進

- 提供

- 代理

- 目的

- プッシュ

- 置きます

- Q1

- 量的緩和

- 範囲

- レート

- むしろ

- 比

- 達した

- 達します

- リバウンド

- 最近

- 認識

- 記録された

- 再定住

- 地域

- 残っている

- 研究

- リソース

- REST

- 結果

- 小売

- 収益

- 逆転

- 逆

- リスク

- ルーム

- RSI

- RSS

- S&P

- S&P 500

- 二番

- セクター

- 有価証券

- セキュリティ

- 見て

- 見て

- 売る

- シニア

- 敏感な

- サービス

- サービス

- シェアする

- 株式

- シェアリング

- 不足

- すべき

- 著しく

- サイン

- から

- シンガポール

- ウェブサイト

- スライド

- 遅く

- 速度を落とす

- So

- これまでのところ

- 溶液

- すぐに

- ソース

- 特化

- 投機的な

- ステージ

- start

- 都道府県

- 国有

- まだ

- 株式

- 株式市場

- 株式市場

- ストック

- ストレート

- 戦略家

- そのような

- 供給

- サポート

- ターゲット

- 対象となります

- テク

- ハイテク株

- 技術的

- テクニカル分析

- 10

- 緊張

- 条件

- より

- それ

- 世界

- アプリ環境に合わせて

- ボーマン

- この

- 今週

- 今年

- 数千

- 三

- 時間

- 〜へ

- 取引

- トレーダー

- トレード

- トレーディング

- TradingView

- トレーニング

- トレンド

- 1兆

- 火曜日

- ユニーク

- アップサイド

- us

- v1

- 評価

- 対

- 訪問

- ました

- ウェーブ

- 仕方..

- 弱点

- 週間

- WELL

- いつ

- which

- 意志

- 勝利

- Word

- 仕事

- 世界

- でしょう

- 書き込み

- 年

- 年

- 貴社

- 元

- ゼファーネット

- ゼロ