2021 年 11 月 1 日

Cycling On-Chainは、オンチェーンおよび価格関連のデータを使用して、最近のビットコイン市場の動きをよりよく理解し、サイクルのどこにいるかを推定する月次コラムです。 この第XNUMX版では、先月の過去最高の先物ETFの影響、鉱夫や長期ビットコイン保有者からの売り圧力、小売活動について説明し、毎月の投票と半減サイクルのロードマップの結果で締めくくります。

ビットコインETFがビットコイン先物需要を刺激

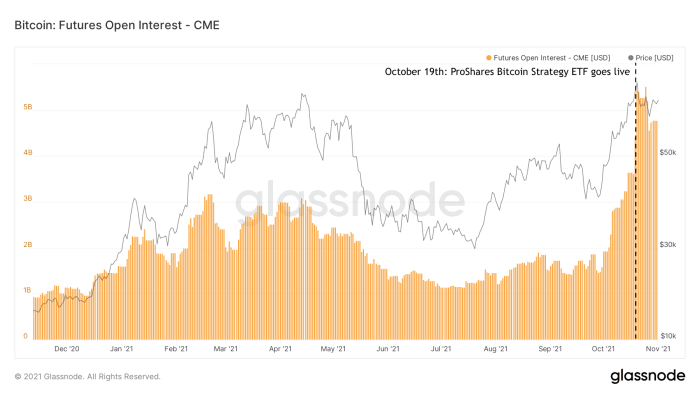

2021年XNUMX月初旬、先物ベースのビットコインETFが受け入れられる可能性があるという噂が飛び交いました。 これは、ProSharesビットコイン戦略ETFが米国で最初のビットコインETFになったときに実現しました。 19月XNUMX日から取引を開始。 このETFは非常に期待されている商品ですが、最初の数日間に取引量と運用資産に達したことに多くの人が驚いていました。 XNUMX番目のETF 間もなく発売されました、市場に出回っている機関向けビットコイン関連車両の新しい流れの始まりと思われるもの。 これらの先物ETFの発売は、ビットコイン先物に対する多くの需要を引き付けました。おそらく、ビットコインのエクスポージャーを取得することに関心があるが、資産自体を直接購入したり、他の既存の製品を使用したりすることができなかった、または許可されなかった機関によるものです。 この新たな市場参加者の流入の影響は、ProSharesビットコイン戦略ETFによって大量に買収されたCMEのビットコイン先物に対する建玉の量に特に顕著です(図1)。

図1:CMEのビットコイン先物商品に対する建玉の金額(ソース).

先物需要の増加がビットコインコンタンゴ取引を復活させる

ビットコイン先物ETF自体は、カウンターパーティリスクの複数の層を追加し、手数料への直接的および間接的なエクスポージャーのためにパフォーマンスが低下する可能性が非常に高いため、投資するのに理想的な製品とはほど遠いというコンセンサスがあるようです。 実際の資産自体を購入する代わりに、ビットコイン先物ETFに投資されたお金は、デリバティブ商品であるビットコイン先物に費やされます。 これは、投資家が購入する先物商品の手数料、および先物価格と実際のスポットビットコイン価格の間のスプレッドも間接的に支払っていることを意味します。

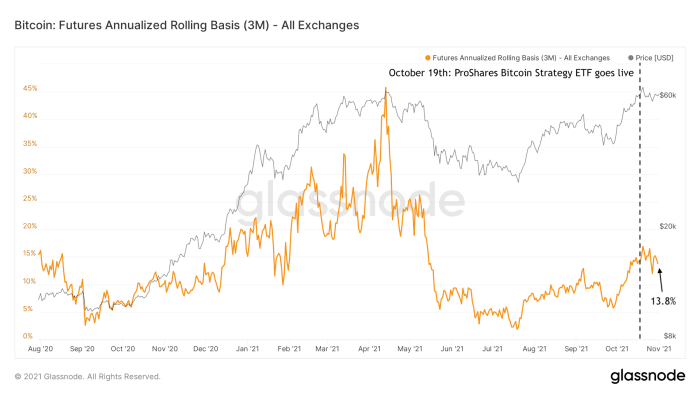

ただし、ビットコイン先物に対する需要の増加は、スポットビットコイン価格に明らかな影響を及ぼします。 ビットコイン先物の需要が増加しているため、これらの先物の価格は実際のスポット価格(いわゆる 「コンタンゴ」)。 これにより、ビットコイン志向の投資家だけでなく、特に「リスクのない」利回りを求めている投資家が、いわゆる投資家に参加するための扉が開かれます。 キャッシュアンドキャリートレード。 スポットビットコイン(たとえば、$ 63,000)を同時に購入しながら、60,000か月のビットコインの将来(たとえば、$ 3,000)を販売することにより、投資家は同時に上向きと下向きのリスクにさらされます。 その後、投資家が先物商品の有効期限が切れるまでスポットビットコインを保持し、その時点でそれを販売する場合、投資家はこれら5つの間のスプレッド(この例では$ XNUMX、つまりXNUMX%)を獲得することが保証されます。

この種の「コンタンゴ取引」は、昨年の上昇時にビットコインの価格を押し上げるのに役立った要因の13.8つであり、現在、現在の年率2%で復活しています(図XNUMX)。

図2:ビットコイン先物コンタンゴ取引の投資家が稼いでいる利回りの年率(ソース).

先物の建玉は再び上昇しますが、下振れリスクは少なくなります

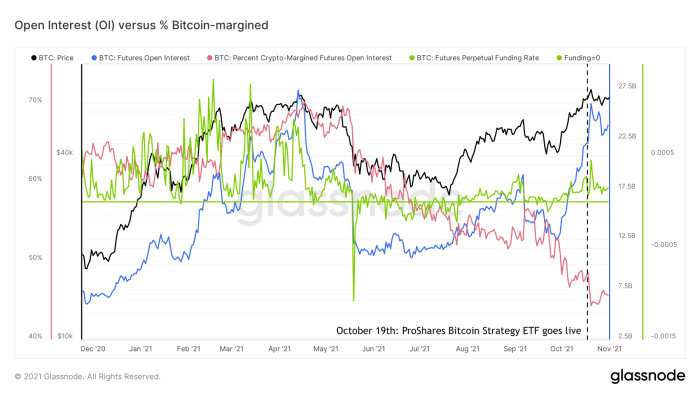

ビットコイン先物の需要の最近の急増の結果として、 建玉 (すべての未決済先物契約の合計値)は、ほぼ史上最高値に戻っています(図3、青)。 これは、2021年の第30,000四半期に見られた過熱した市場の状況を思い出させるかもしれませんが、全体的な先物市場の状況は間違いなく当時と同じではありません。 永続的なビットコイン先物市場の資金調達率は、ビットコイン先物市場が長い(正の資金調達率)または短い(負の資金調達率)程度の代用と見なすことができます。 3月初旬にビットコインがXNUMX万ドルの現地底値から上昇して以来、これらの資金調達率(図XNUMX、緑色)はプラスになっていますが、今年の初めほど高くはありません。

図3:ビットコイン価格(黒)、先物建玉(青)、永久先物資金調達率(緑)、ビットコイン担保先物の割合(赤)(ソース).

下振れボラティリティのリスクと関係があるビットコイン先物市場のもう3つの要因は、ビットコイン自体に裏打ちされたビットコイン先物の割合です(図60、赤)。 今年の第70四半期中、すべてのビットコイン先物の40〜XNUMX%がビットコインによってマージンを奪われましたが、現在のレベルはXNUMX年代半ばです。

ビットコインの価格が下がると、ビットコインでマージンを付けられたロングの担保のドル価値も下がる。 その結果、これらの契約は担保が不足するリスクがあります。 その場合、ポジションは「清算」されます。 トレーダーはポジションを失い、取引所は契約を完済するために担保を自動的に売却します。 このメカニズムは火に燃料を追加し、すでに価格が下がっている資産に対する売り圧力を高めます。 その結果、たとえば12年13月2020日と19日、および2021年XNUMX月XNUMX日に見られたような、急な価格の暴落を引き起こす可能性のあるロングポジションの清算のドミノ効果が生じる可能性があります。

ショートパンツの場合は逆になります。 ビットコイン自体に裏打ちされていないショーツ( 「裸のショートパンツ」)ビットコインの価格が急速に急上昇した場合、相対的な価値が失われるため、担保が不足するリスクがあります。 これはまた、「ショートスクイズ」と呼ばれることもある清算のカスケードをもたらす可能性があります。 この最近の例はXNUMX月に見られました COC#3でカバー.

したがって、ビットコインでマージンを付けられた先物の割合の減少は、長期清算のリスクの低下と、同時に短期清算のリスクの増加の代用と見なすことができます。 比較的控えめな資金調達率と、最近の建玉の増加は、主に、Binanceのようなリベラルなプラットフォームよりもリスクプロファイルが低いCMEのような従来のプラットフォームに起因しているという事実と組み合わされています ずっと より高いレバレッジ、これは先物市場が現在今年初めほど熱くなっていないことを示唆しています。

この観点から、ビットコイン先物に対する最近のオープンな関心の高まりは、あふれんばかりの価格投機が戻ってくることの直接的な代用として見られるべきではなく、おそらくビットコイン市場が成熟し、より流動的で多様なデリバティブ製品のセットを提供していることの兆候として見られるべきです大規模な投資家は、より広範な投資戦略に対応する必要があります。

史上最高の新記録

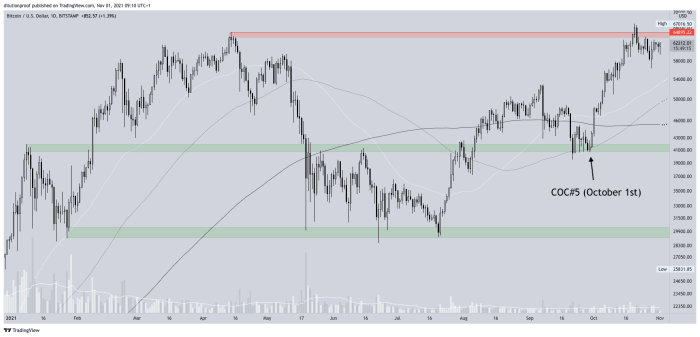

サイクリングオンチェーンの前の版(COC#5)ビットコインの価格は約40,000ドルの重要な潜在的なサポートゾーンに傾いていると指摘しました。 確かにそこでサポートを見つけた後、ビットコインETFの噂によって煽られた潜在的な新しい史上最高値の周りの興奮はすぐに自己達成的な予言になりました。 ビットコインの価格は確かに20月67,000日に史上最高値を更新しました。価格は約4ドルです(図XNUMX)。

図4:ビットスタンプのBTC / USD価格(ソース).

米国の最初のビットコインETFが取引を開始してからXNUMX日後、数週間の急激な上昇の勢いの後、史上最高値を記録したため、基本的には「ニュースを売る」タイプのイベントとなり、価格が再び少し押し下げられました。 ビットコインの価格は現在、新しいローカルボトムを探しているようです。これは、技術的な観点から強気の価格構造を検証する「より高い安値」を作成する可能性があります(まだそうでない場合)。

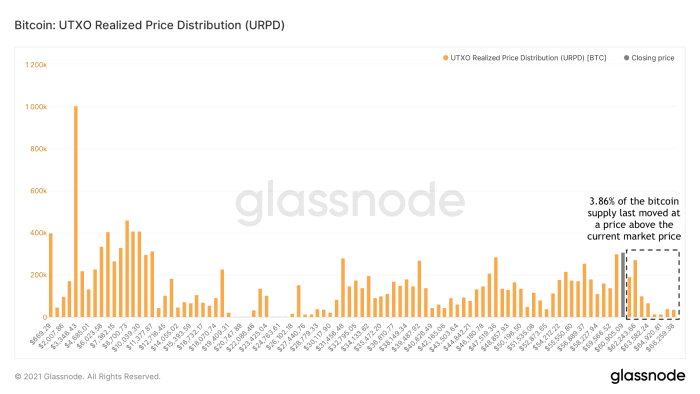

閉じ込められたクマはほとんど絶滅しています

以前の史上最高値を超えた後、ビットコインの購入を後悔したすべての「閉じ込められたクマ」(たとえば、2021年3.86月の史上最高値前後)は、損益分岐点で売るチャンスがありました。 現在、すべてのビットコイン供給のわずか5%が現在の市場価格よりも高い価格で動いています(図XNUMX)。

図5:ビットコインUTXO実現価格分布(URPD)(ソース).

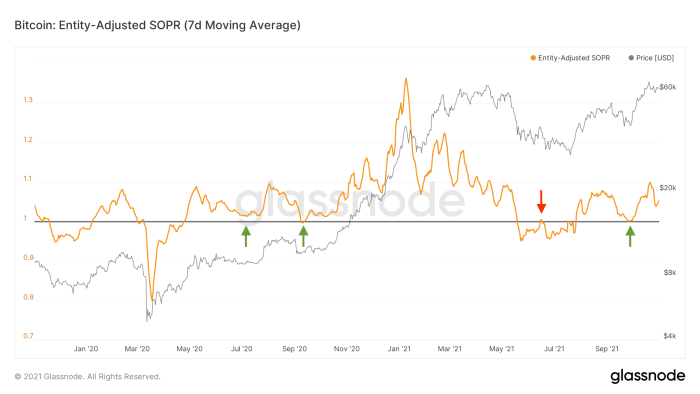

現在、損失を出して売ろうとしているビットコイン保有者はほとんどいません

ビットコインの価格ドローダウンは、強気または弱気の市場状況にあるかどうかにかかわらず、独自の視点を提供します。 弱気な市況の間、恐怖と不安は値下げの前か後、またはその両方です。 ビットコインの短期から中期の価格コースを疑っている投資家は、ドロップ自体または損益分岐点に近づくその後の救済バウンスの間にポジションを終了する傾向があります(図6、赤)。 投資家がビットコインの価格見通しに一般的に前向きである強気の市況の間、彼らは価格のドローダウンの間、あるいは潜在的に「下落を買う」ことさえする傾向があります(図6、緑)。

図6:エンティティ調整済み使用済み出力利益率(SOPR)のXNUMX日間の移動平均(ソース).

6月の直近の値下げの間、現在のビットコイン保有者もまた、途方に暮れてコインを動かしていませんでした(図40,000、右側の緑色の矢印)。 偶然かどうかにかかわらず、これはビットコインの価格がで強調表示された〜$XNUMXのサポートゾーンでサポートを見つけていたときに正確に発生しました COC#5.

したがって、これらの現在のオンチェーンパターンは、弱気な市場構造が続くことを期待する必要がある市場構造のような「ダブルトップ」は現在見られないという私の論文を支持しますが、新しいレッグアップ中の一時的な後退である可能性が高いですこの長期的な強気市場で。 空が本当に晴れていることが判明した場合、誰が売っていますか? まず、BTCの需要が高いときに市場に流動性を提供してきた鉱夫を見てみましょう。

鉱夫の変更された役割

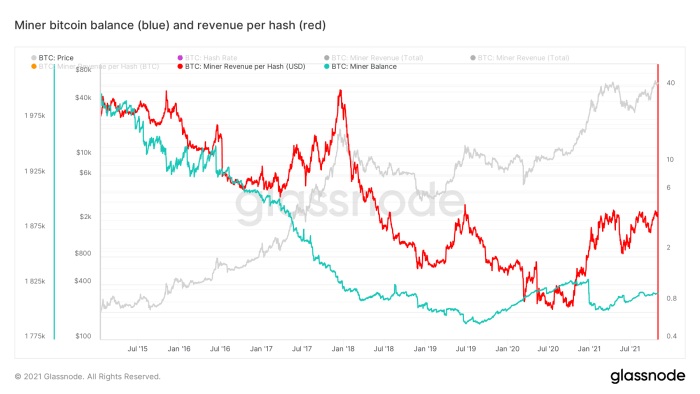

歴史的に、ほとんどのビットコインマイナーは、オーバーヘッドコスト(電気やメンテナンスなど)をカバーするために、新しくマイニングされたビットコインの一部を販売することが知られていました。 2019年半ばには、ビットコインマイナーの合計残高が実際に増加し始めたため、何かが変わったように見えます。ただし、20,000年後半に設定された過去最高の2017万ドルを超えた後、大量の利益が得られました(図7、青)。

図7:ビットコインの価格(灰色)、マイナービットコインの残高(青)、ハッシュあたりの収益(赤)(ソース).

昨年の世界的なチップ不足により、ビットコインマイニングハードウェアは不足しています。 したがって、既存の鉱夫は競争力が高く、ハッシュあたりの鉱夫の収益は非常に長い間初めて構造的に増加しました(図7、赤)。 鉱夫は現在「熱心」であり、資本市場で比較的簡単に資金を調達してコストを賄うことができますが、理想的な担保としてますます見られるようになっている採掘されたビットコインを保持しています。

これは、新たに作成されたビットコインの量が各半分のイベントの後に減少するという事実と相まって、ビットコインの構造的な売り手としての鉱夫の役割が変化し、鉱夫は他の市場参加者のようにますます行動していることを意味します。 この変化するダイナミクスは、 従来のXNUMX年サイクル 私たちがビットコインで見たものは、私たちが以前に目撃したものとは異なる軌道をたどります。

長期保有者(LTH)は市場の強さの間に売る

鉱夫が新しく採掘したビットコインを市場で販売することにあまり積極的でない場合、ビットコインの需要は、コインを手放すことをいとわない既存の保有者からの販売圧力によって満たされなければならないことを意味します。 信念の低い既存の保有者の中には、比較的手頃な価格でコインを販売することをいとわない人もいますが、信念の強い保有者は、より高い価格レベルでのみ販売することをいとわないかもしれません。

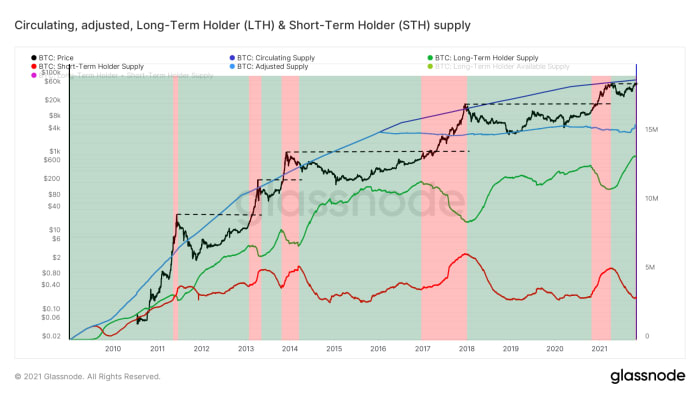

これは通常、いわゆる「長期ゴールダー」(LTH)の場合です。これらの市場参加者は、ビットコインを購入してしばらく保持し、その価値を理解し、(一部の)値上げ価格でのみ販売する意思があります。 。 Glassnodeは、同じエンティティの制御下にあるように見えるアドレスのクラスターを調べることによって、これらのタイプのエンティティが保持する供給を推定します。その集約されたビットコインの位置は155日以上前のものです。 図8に見られるように、これらのエンティティは、市場の強さ(赤い領域)、史上最高値(黒い縞模様の線)以上の間にのみ販売し、その後(緑の領域)に一時的に再び蓄積する傾向があります。

図8:ビットコイン価格(黒)、循環供給(紺色)、失われた可能性のあるコイン調整済み供給(水色)、および長期保有者(LTH、緑)と短期保有者(STH、赤)供給 (ソース).

最近の過去最高のブレイクの間に、LTHの売り圧力の最初の兆候も見られました。これは、いつものように、価格発見の際にそれ以上のことを期待できることを示唆しています。 したがって、ビットコインの価格を史上最高値を超えて構造的に押し上げ、実行を続けるには、実際に強い市場需要を確認する必要があります。

エンティティの成長は控えめです

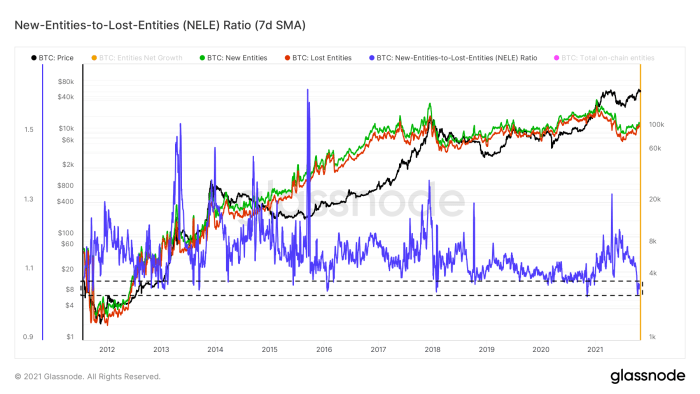

市場の需要を定量化する方法の8つは、特にネットワークを離れるエンティティ(図8、赤)とは対照的に、ネットワークに参加する新しいエンティティの数(図8、緑)を調べることです。 これは、New-Entities-to-Lost-Entities(NELE)比率と呼ばれるメトリックで行われます(図XNUMX、青)。 NELE比率は、ビットコインタイムチェーンに新しいと推定されるエンティティの数を、そのポジションを終了したように見える既存のエンティティの数で除算します。

図9:新しいオンチェーンエンティティ(緑)、失われたエンティティ(赤)、および新しいエンティティと失われたエンティティ(NELE)の比率のビットコイン価格(黒)とXNUMX日間の移動平均(ソース).

最近の過去最高の価格上昇の間に、消滅するエンティティの数は新しいエンティティの数よりも速く増加し、NELE比率を歴史的にたまにしか見られない非常に低いレベルに押し下げました。

ただし、NELE比率は、ビットコインの「市場需要」を完全に表したものではありません。 結局のところ、XNUMXつの新しいエンティティ(Michael SaylorやMicroStrategyなど)は、別のエンティティのXNUMX万倍以上の米ドルの購買力を表すことができます。 したがって、NELE比率が大幅に下落した一方で、ビットコインの価格が最近大幅に上昇したという事実は、最近の上昇が少数の富裕層によって促進された可能性があることを示している可能性があります。

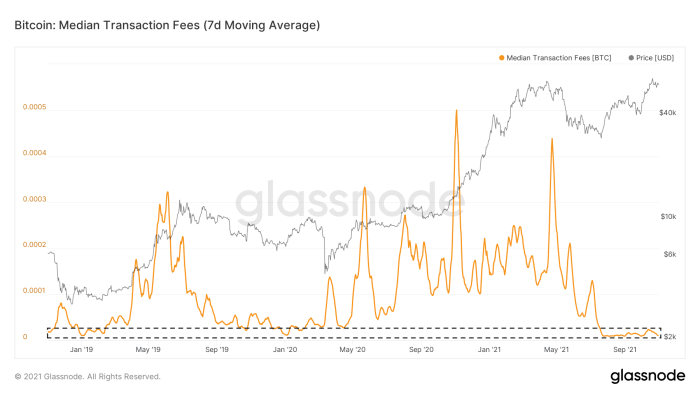

ビットコインでのチェーン上の活動はまだ静かです

オンチェーンエンティティの成長は、ビットコインのタイムチェーン上で静かなものだけではありません。 次のブロックに含まれることを希望するオンチェーントランザクションの数は、19月10日の市場降伏イベント以来少なくなっています。 その結果、オンチェーン取引手数料に支払われる手数料の中央値は依然として非常に低いレベルにあります(図XNUMX)。 これは、SegwitとLightningNetworkの採用が最近増加したことに部分的に起因している可能性があります。 COC#4「嵐の前のチェーン上の沈黙」 1月XNUMX日には、少なくとも多くの人がビットコインのタイムチェーンに群がるのを見ていません。

図10:ビットコイン価格(灰色)と取引手数料の中央値のXNUMX日間の移動平均(ソース).

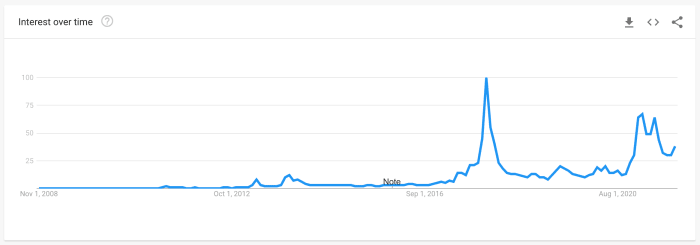

Google検索のトレンドはピークに達していない

小売業の関心の代用としてよく使用されるもう11つの指標は、「ビットコイン」という単語に焦点を当てた検索の量を定量化するGoogleトレンドデータです(図2017)。 現在の検索トレンドは、今年初めに見た値よりもまだ低いですが、どちらもXNUMX年の強気市場のピーク時に見た検索ボリュームよりもまだ低いです。

図11:「ビットコイン」検索の世界的なGoogleトレンドデータ(source)

小売はAltcoinsに気を取られています

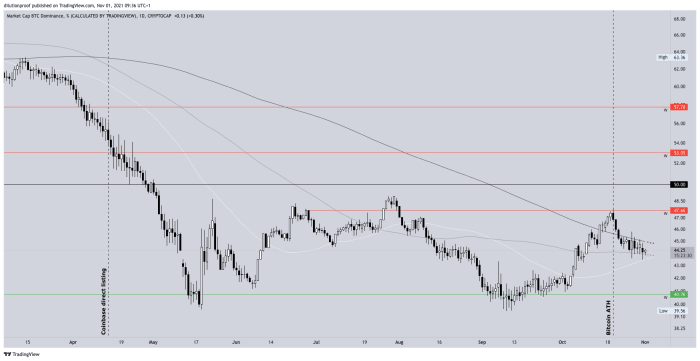

史上最高のブレイクは通常、ビットコインが主流メディアの見出しに再び登場し、ビットコインの市場の低迷の間に他の場所で注目を集めた小売市場の部分を少しずつ動かしたときです。 ビットコイン教育の質は、2013年と2017年の市場の幸福感の前の期間以来、非常に成長しましたが、市場の一部は常に目をそらし、アルトコインに目を向け、莫大な利益を夢見ています。

このサイレンの呼び出しは、20月2021日の直近の史上最高値の間にも存在しました。ビットコインの優位性は、ビットコインの価格が再び史上最高値に向かって動き始めた12月以降、再び上昇していましたが、すぐに下落しましたビットコインの価格が実際に史上最高値に達し、ビットコインが主流のメディアの見出しに戻ってきたためです(図XNUMX)。

図12:ビットコインの優位性(ソース).

このビットコインの優位性は欠陥のある指標であることを理解することが重要です。 アルトコインは毎日作成され、時価総額が膨らんでいるため(極端な例:1億のフリーフローティングKoalaCoinを作成し、1つのKoalaCoinを1ドルで他の人に販売した後、KoalaCoinの時価総額は技術的に1億ドルになります)。設計上、ほとんど衰退する運命にあります。 その結果、現在の値を過去の値と比較するときにメトリックが特に偏っていますが、それでも最近の短期的な傾向の変化がわかります。

市場センチメント

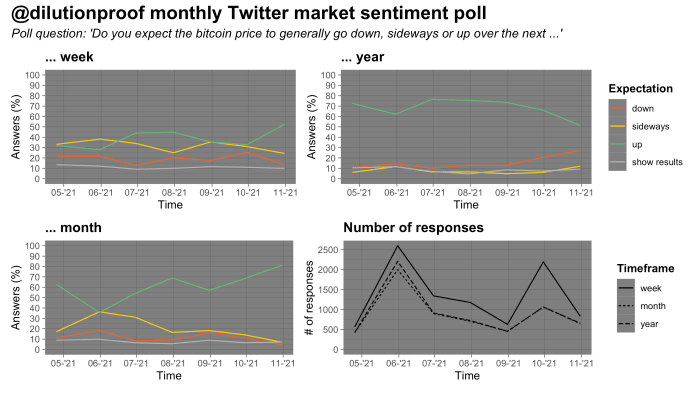

ビットコインの価格が史上最高値を更新したばかりの13月下旬から、Twitterで毎月ビットコイン市場センチメント調査を実施しました。 このような世論調査の結果は、選択バイアスの可能性があるため、一粒の塩で解釈する必要があります。 今月の投票結果は興味深いものです。 回答者は、週次および月次の時間枠でこれまでで最も強気のスコアを示しましたが、年次の時間枠でこれまでのところ最も強気のスコアも示していません(図XNUMX)。

図13:Twitterでの毎月の市場センチメント調査の結果(ソース).

これは、回答者がビットコイン価格がこの長期的な強気市場で別の数ヶ月のレグで進行する運命にあるという物語に傾いていることを示している可能性がありますが、後で再び価格の下落傾向に終わる可能性がありますそのタイプの価格変動は、ビットコインの従来の2022年サイクルに適合するタイプの周期的変動に適合するように思われます。

まとめ

COCのこの版のデータの私の解釈は、私たちが見ているということです

- 裁定取引を介して間接的にスポット需要の増加につながるビットコイン先物市場の成熟。

- 閉じ込められたクマのほとんど(すべてではないにしても)を洗い流し、今では損失を出さない傾向にある現在のビットコインホルダーベース。

- ビットコインの純売り手からビットコインの純アキュムレータに変わった鉱業。

- 市場の強さの間に穏やかな売り圧力を提供しているが、すべてのディップを購入している長期保有者。

- オンチェーンエンティティの成長とオンチェーンアクティビティは現在比較的遅いですが、個人投資家(まだビットコインにあまり焦点を当てていないようです)は、ビットコインが再び目覚めるとすぐに、ビットコインのレバレッジプレイのようにアルトコインに飛び込むようです。 と

- 短期から中期の市場センチメントが(非常に)強気であり、市場の大部分が別の数ヶ月の価格上昇を期待している期間であり、おそらく弱気相場がそれに続きます。

現時点では、市場の状況はビットコインにとって好ましいように見えます。 しかし、市場の大部分が価格が特定の方向に動くと確信している場合、市場氏は突然別のルートを模索する傾向があることを理解するのは健全です。

ビットコイン半減サイクルロードマップ

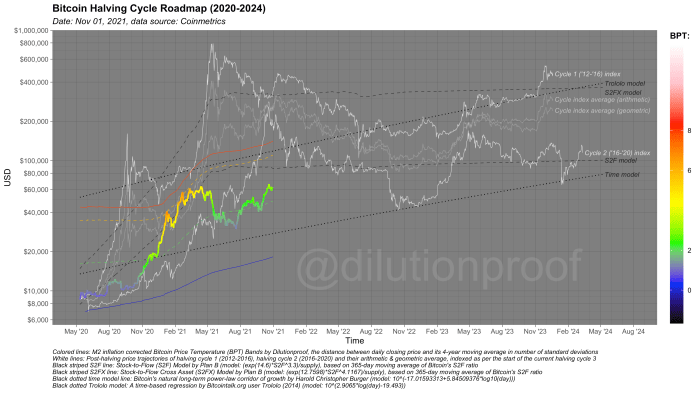

いつものように、私はこのエディションのサイクリングオンチェーンをビットコイン半減サイクルロードマップで閉じます(図14)。 これは、ビットコイン価格を視覚化し、ビットコイン価格温度(BPT)と、2つの時間ベースのモデル(黒い点線)に基づく価格外挿、ストックからフロー(S2F)およびストックとフローのクロスアセット( S1FX)モデル(縞模様の黒い線)とサイクル2およびXNUMXのサイクルインデックス(白い線)、およびそれらの幾何平均と算術平均(灰色の線)。 これらのモデルにはすべて独自の制限がありますが、歴史が再び韻を踏むことが判明した場合に、何が先にあるかを大まかに見積もることができます。

図14:ビットコイン半減サイクルのロードマップ。

Cycling On-Chainの以前のエディション:

免責事項:このコラムは、教育、情報提供、および娯楽目的でのみ作成されたものであり、投資アドバイスとして解釈されるべきではありません。

これは、希釈防止によるゲスト投稿です。 表明された意見は完全に独自のものであり、必ずしもBTC、Inc。または Bitcoin Magazine.

ソース:https://bitcoinmagazine.com/markets/smart-money-front-running-retail-bitcoin

- "

- 000

- 11

- 2020

- 7

- 9

- アクティブ

- 養子縁組

- アドバイス

- すべて

- アルトコイン

- 不安

- 4月

- 裁定取引

- 周りに

- 資産

- 資産

- 8月

- 弱気市場

- 弱気の

- ベアーズ

- 10億

- ビンランス

- ビット

- Bitcoin

- Bitcoin ETF

- Bitcoin Futures

- ビットコイン半分

- Bitcoinマイニング

- Bitcoin Price

- ビットコインUTXO

- ビットコイン

- Bitstamp

- ブラック

- 脱走

- BTC

- BTC / USD

- 強気の

- 購入

- 買収

- コール

- 資本

- 資本市場

- チップ

- CM延長

- コイン

- コラム

- 到来

- コンセンサス

- コンタンゴ

- 縮小することはできません。

- 契約

- コスト

- カウンターパーティー

- Crash

- 作成

- 電流プローブ

- データ

- 中

- 需要

- デリバティブ

- 設計

- 詳細

- 発見

- ドル

- Drop

- 早い

- エッジ(Edge)

- 教育

- 教育の

- 電気

- エンターテインメント

- 見積もり

- ETF

- ETFの

- イベント

- 交換

- 出口

- スピーディー

- 費用

- フィギュア

- 火災

- 名

- ファーストルック

- 初回

- フィット

- フロー

- フォーカス

- 投資家の皆様へ

- 無料版

- ガソリンタンク

- 資金調達

- 資金

- 未来

- 先物

- グラスノード

- グローバル

- でログイン

- Google Trendsの

- 素晴らしい

- グリーン

- 成長性

- ゲスト

- ゲストのポスト

- 半減

- Hardware

- ハッシュ

- ヘッドライン

- ハイ

- 強調表示された

- history

- 認定条件

- HTTPS

- 画像

- 影響

- (株)

- 増える

- 産業を変えます

- 制度の

- 機関

- 関心

- 投資

- 投資

- 投資家

- 主要株主

- IT

- 7月

- 大

- 最新の

- 起動する

- 活用します

- 光

- 稲妻

- 雷ネットワーク

- 液体

- 清算

- 流動性

- ローカル

- 長い

- 主流

- 主流メディア

- 管理

- 3月

- 市場

- 時価総額

- マーケット

- メディア

- Meta

- 百万

- 鉱夫

- 鉱業

- 弾み

- お金

- 近く

- net

- ネットワーク

- 番号

- 提供

- その場で

- 開いた

- 開きます

- 意見

- その他

- Outlook

- 支払う

- のワークプ

- 視点

- プラットフォーム

- 世論調査

- 電力

- 現在

- 圧力

- ブランド

- 価格クラッシュ

- プロダクト

- 製品

- プロフィール

- 利益

- 代理

- 品質

- 価格表

- 救済

- 結果

- 小売

- 個人投資家

- 収入

- リスク

- ルート

- 噂

- ラン

- ランニング

- を検索

- SegWit

- 売る

- 販売

- 感情

- セッションに

- シフト

- ショート

- 不足

- ショートパンツ

- サイズ

- 小さい

- So

- Spot

- 広がる

- start

- 開始

- 戦略

- 供給

- サポート

- 発生します

- 技術的

- 一時的

- 時間

- トレード

- トレーダー

- トレーディング

- トランザクション

- 取引

- トレンド

- さえずり

- 私達

- us

- USD

- 値

- 車

- ボラティリティ(変動性)

- weekly

- 誰

- 年

- 産出