ハッピーサンデー、フレンズ!

有利な機会で知られる重機ディーラー業界は、近年、主要なプレーヤーが小規模なディーラーを買収して大幅に統合されています。 ミシガン州に本拠を置く Alta Equipment は、この傾向の恩恵を受けて、地理的範囲を拡大し、訓練を受けた技術者へのアクセスを獲得して、小規模なプレーヤーよりも競争力を高めています。 しかし、業界が統合を続ける中、Alta はその勢いを維持できるでしょうか、それともより大きなライバルからの挑戦に直面するのでしょうか?

強固な基盤の構築

Alta Equipment Group は、フォークリフトと重建設機械の販売とレンタル サービスに重点を置いた、重機のディーラーおよびレンタル ビジネスです。 1984 年にフォークリフトの販売業者として設立されたミシガン州リボニアに本拠を置くこの会社は、2020 年 144 月に SPAC を通じて株式を公開し、XNUMX 億 XNUMX 万ドル近くの収益を上げました。

Alta は、高所作業車、クレーン、土工機器、フォークリフト、およびその他の建設機器を含む一連の特殊機器を提供しています。 65 の州とカナダに 11 のフルサービス拠点を持つ Alta は、機器レンタル大手の United Rentals と Ashtead Group の Sunbelt が市場の約 XNUMX 分の XNUMX を支配しているこの市場に徐々に浸透してきました。

大手のレンタル企業とは対照的に、Alta Equipment Group は販売と利益率の高いサービス事業を優先することで際立っています。 これを達成するために、同社は支店近くの専門学校や専門学校と提携して、2,000 人以上の従業員の約半分を占めるサービス技術者を積極的に採用、トレーニング、維持しています。 Alta は 37 年以上のビジネスで、Alta のような財政的に健全なディーラーとの協力を好む 30 以上のマテリアル ハンドリングおよび建設機械の OEM との長期にわたる関係も築いてきました。

Alta が新しい市場に参入すると、同社は (粗利益率の低い) 新品および中古の機器を積極的に導入し、時間の経過とともに部品とサービスからより高い利益率の収益を生み出します。 同社は、Hyster Yale や Volvo などのトップ OEM パートナーからの機器や交換部品を地理的に独占的にカバーしているため、競合他社を寄せ付けない地域独占を実現しています。

最高の機械在庫を見つけたいですか? ベンジンガを試す

(オファーの有効期限は 03 年 18 月 2023 日です)

市場をよりよく理解し、よりスマートな取引決定を下すために、私はたくさんの取引ソフトウェアを使用しています。 私が大好きなことの一つ ベンジンガプロ その汎用性です。 これは、特定のタイプのトレーダー向けではなく、私のような幅広い経験豊富な投資家向けに構築されました。 カスタム ウォッチリストを作成して、投資のパフォーマンスをすばやく監視できます。

いくつかの素晴らしいニュース – Benzinga はすべての subspac 読者に XNUMX 週間の無料トライアルを提供しています!

買収から行動へ

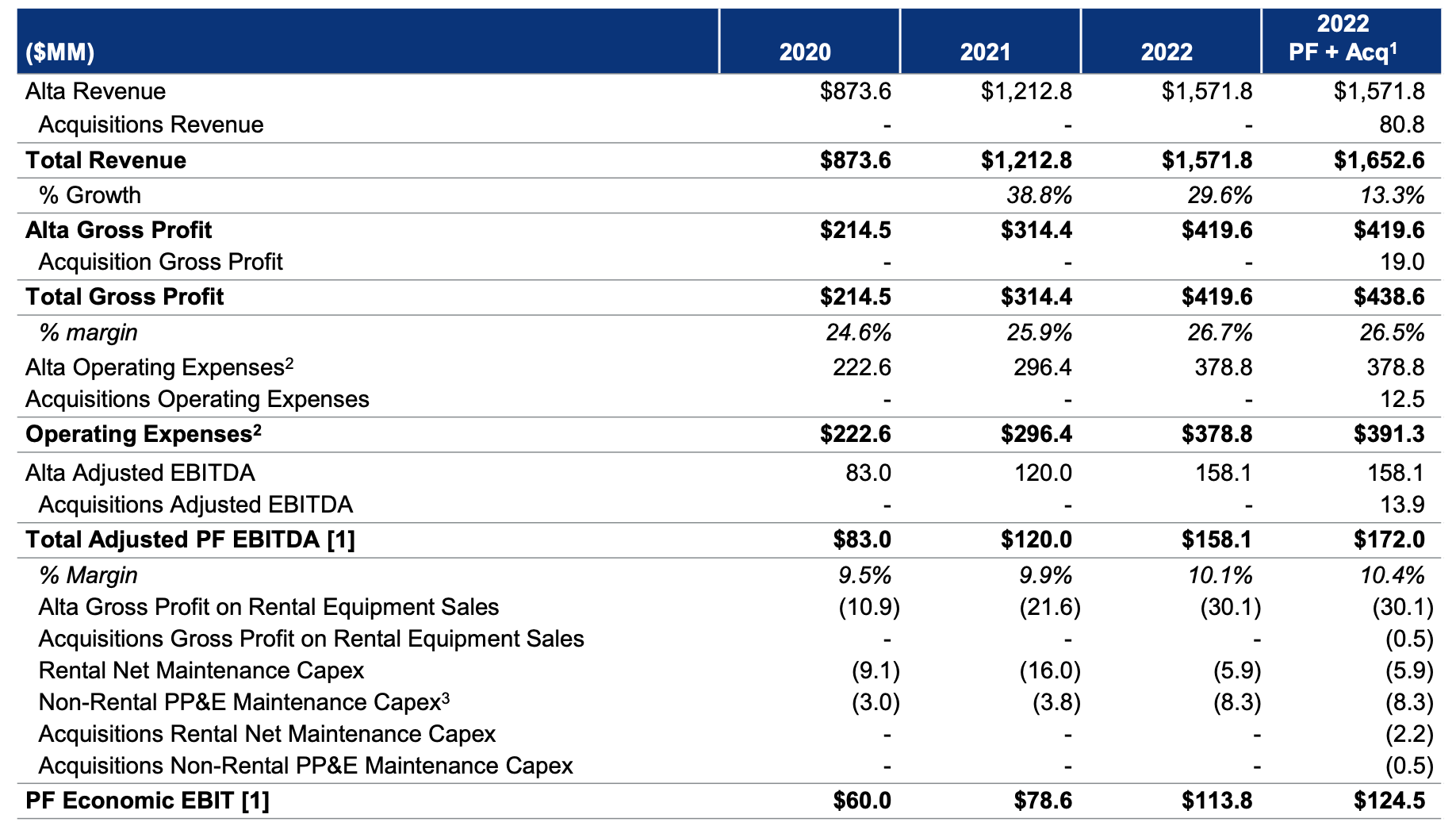

Alta Equipment の買収戦略は、近年の成長の主要な原動力となっています。 同社は、所有者が売却を検討している小規模な非公開企業を積極的に買収しており、この戦略は成果を上げています。 過去 376.0 年間だけでも、これらの買収により、同社の売上高は 42.4 億 XNUMX 万ドル、EBITDA は XNUMX 万ドルに達しました。 特に、Alta Equipment によるカナダ南東部の Yale Industrial Trucks の買収は、同社が初めて国際市場に進出したことを示しています。

この動きは、産業用トラックの配送に関する Alta Equipment の対応可能な市場に約 40% を追加すると予想され、Yale Industrial Trucks の現在の運用市場でのシェアが低いことを考えると、市場シェアを大きく伸ばす余地があります。 Alta Equipment は、Alta のような買い手よりも多くの家族経営企業が後継者を必要としているという人口統計学的な追い風を考えると、M&A の勢いを継続できる好位置につけています。 この買収戦略と、強力なサービス ビジネスを備えた小規模で財政的に健全なディーラーに焦点を当てることで、Alta Equipment は産業機器市場での継続的な成長に備えています。

サプライ チェーンの課題を解決することは、Alta Equipment に大きな追い風をもたらす可能性があります。 同社はサプライ チェーンの制約に直面しており、バックログを売上に変換する能力に影響を与えています。 ただし、2 年第 2022 四半期の決算説明会で、Alta Equipment は、サプライ チェーンの問題が解決されていれば、以前に発生した可能性のある売上を記録したと報告しました。 同社は、受注残が新しい機器のために存在することを強調しており、供給を得ることができれば、その受注残をすぐに売上に変えることができます。

最近の報告によると、サプライ チェーンのストレス指数の低下は、納期の短縮、原材料の輸送コストの削減などの分野での改善を示しています。 物流 バックログ。 サプライ チェーンにおけるこれらの改善は、近い将来、Alta Equipment に利益をもたらすと予想されます。 サプライ チェーンの制約を解決することで、同社は産業機器に対する需要の高まりに対応し、受注残を活用できるようになります。

財務と評価

Alta Equipment Group の 2022 年の財務結果は、純利益が 9.3 万ドルに達し、前年の純損失 56.1 万ドルから大幅に増加し、有望な成長の年であることが明らかになりました。 Alta の収益は、同社の買収戦略に支えられて、29.62 年に 1.57% 増加して 2022 億 172 万ドルになりました。 同社はまた、前年の2022億158万ドルと比較して、600年にXNUMX億XNUMX万ドルのEBITDAを生み出しました。 良好な財務実績にもかかわらず、同社のレバレッジ プロファイルと負債は、一部の投資家にとって依然として懸念事項です。 約 XNUMX 億ドルの未払い債務がある Alta のバランスシートの強さは、将来的には問題になる可能性があります。

第 2.7 四半期末の時点で、同社には 219 万ドルの準備金と 2025 億 2026 万ドルの利用可能な与信枠がありました。 同社の負債のほとんどは 17 年と 550 年まで満期を迎えることが期待されていませんが、負債が多いため、景気後退や市場の変動に対して脆弱になる可能性があります。 金曜日の時点で、Alta の価格は 0.35 株あたり XNUMX ドル近くになり、時価総額は XNUMX 億 XNUMX 万ドルになりました。 XNUMXx に近い価格/売上高比率で、Alta の現在の評価は合理的なように見えますが、同社のレバレッジは依然として投資家の間で懸念の原因となっている可能性があります。 全体として、Alta Equipment の成長と買収戦略は有望ですが、同社の財務とレバレッジは注意深く監視する必要があります。

ボトムライン

重機ディーラー業界における Alta Equipment Group の成長は、買収戦略と利益率の高いサービス事業への注力によって大きく促進されました。 トップ OEM パートナーからの機器および交換部品に関する同社の独占的な地理的範囲、ならびに専門学校および技術学校とのパートナーシップにより、市場での競争力がもたらされました。 同社はサプライ チェーンの制約という課題に直面していますが、サプライ チェーンの改善は近い将来、Alta Equipment に利益をもたらすと予想されます。

2022 年の同社の財務実績も有望ですが、一部の投資家はその高い債務負担に懸念を抱く可能性があります。 今後、Alta Equipment の財務状況とレバレッジを注意深く監視することが重要になりますが、その成長の可能性と買収戦略は、産業機器市場における同社の前向きな見通しを示唆しています。

情報源: 重い吊り上げ

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- Platoblockchain。 Web3メタバースインテリジェンス。 知識の増幅。 こちらからアクセスしてください。

- 情報源: https://spacfeed.com/heavy-lifting?utm_source=rss&utm_medium=rss&utm_campaign=heavy-lifting

- :は

- 9.3万ドル

- $UP

- 1

- 11

- 2020

- 2022

- 7

- a

- 能力

- できる

- 私たちについて

- アクセス

- 達成する

- 取得

- 取得

- 買収

- 買収

- 積極的に

- 利点

- 影響

- すべて

- 一人で

- しかし

- 間で

- &

- 約

- です

- エリア

- 配列

- AS

- At

- 利用できます

- 貸借対照表

- ベース

- ベイ

- BE

- 受益者

- 恩恵

- ベンジンガ

- BEST

- より良いです

- 10億

- ブランチ

- ブレーク

- ブリーフィング

- 持って来る

- 内蔵

- ビジネス

- ビジネス

- (Comma Separated Values) ボタンをクリックして、各々のジョブ実行の詳細(開始/停止時間、変数値など)のCSVファイルをダウンロードします。

- バイヤー

- by

- 缶

- 取得することができます

- カナダ

- キャップ

- 資本化する

- キャプチャ

- 原因となる

- チェーン

- 課題

- 安い

- 閉じる

- 密接に

- 協力します

- 企業

- 会社

- 会社の

- 比べ

- 競争力のある

- 競合他社

- 懸念

- 統合します

- 制約

- 建設

- 続ける

- 継続します

- 続ける

- コントラスト

- 貢献

- コントロール

- 変換

- コスト

- 可能性

- カバレッジ

- 作ります

- クレジット

- 電流プローブ

- カスタム

- 借金

- 決定

- 衰退

- 配達

- 配達

- 需要

- 人口動態

- にもかかわらず

- ダウン

- 不況

- ドリブン

- ドライバー

- 間に

- 各

- 前

- EBITDA

- 経済

- エッジ(Edge)

- 登場

- 社員

- enable

- 可能

- 心強い

- 入ります

- 装置

- エーテル(ETH)

- 特別

- 拡大

- 予想される

- 経験豊かな

- 顔

- 直面して

- 顔

- 施設

- 家族

- 2月

- 2月2020

- ファイナンシャル

- 財務実績

- 財政的に

- 財務

- もう完成させ、ワークスペースに掲示しましたか?

- 名

- 変動

- フォーカス

- 焦点

- 悪ふざけ

- フォワード

- 設立

- 第4

- 無料版

- 金曜日

- から

- フルサービス

- 未来

- 獲得

- 利益

- 生成された

- 生成

- 地理的

- 取得する

- GIF

- 与えられた

- 与え

- 良い

- 素晴らしい

- 総

- グループ

- グループの

- 成長性

- 半分

- ハンドリング

- 持ってる

- ヘビー

- 重いもの

- 助けます

- ハイ

- 強調表示された

- 雇う

- しかしながら

- HTTPS

- i

- 識別する

- 画像

- 影響

- 重要

- 改善

- in

- 含めて

- 所得

- 増える

- 増加した

- index

- インダストリアル

- 産業機器

- 産業を変えます

- 世界全体

- 紹介します

- インベストメント

- 主要株主

- 問題

- 問題

- IT

- ITS

- 自体

- JPG

- 一つだけ

- キー

- 既知の

- 主として

- より大きい

- 活用します

- フェイスリフト

- ような

- 負荷

- 場所

- 物流

- 長年の

- 探して

- 損失

- 愛

- ロー

- もうかる

- M&A

- 機械

- 維持する

- 主要な

- make

- 作成

- 余白

- 市場

- 時価総額

- マーケット

- 材料

- 材料

- 成熟した

- 大会

- ミシガン州

- 百万

- 弾み

- モニター

- 監視対象

- 他には?

- 最も

- 移動する

- 近く

- ほぼ

- 必要

- net

- 新作

- ニューマーケット

- ニュース

- 特に

- 発生した

- of

- 提供

- オファー

- on

- ONE

- オペレーティング

- 機会

- その他

- Outlook

- 傑出した

- 全体

- 所有者

- 支払われた

- パートナー

- パートナーシップ

- 部品

- 過去

- パフォーマンス

- プラットフォーム

- プラトン

- プラトンデータインテリジェンス

- プラトデータ

- プレーヤー

- ポイント

- 正の

- 投稿

- 潜在的な

- 好む

- 前

- 主要な

- 優先順位付け

- プライベート

- 民間企業

- Pro

- 進む

- プロフィール

- 有望

- 公共

- Q2

- 2 Q2022

- 四半期

- すぐに

- 調達

- 範囲

- 比

- Raw

- リーチ

- 到達

- 読者

- 合理的な

- 最近

- 記録された

- に対する

- 地域の

- の関係

- 残る

- DID-GLOBAL

- レンタル

- 報告

- レポート

- 予約済み

- 解決

- 解決中

- 結果として

- 結果

- リテンションを維持

- 明らかに

- 収入

- 上昇

- ライバル

- ルーム

- 大体

- セールス

- 学校

- と思われる

- 売る

- サービス

- サービス

- シェアする

- 発送

- すべき

- 重要

- 著しく

- ゆっくり

- 小さい

- より小さい

- 賢い

- ソフトウェア

- 一部

- 音

- SPAC

- 専門の

- 米国

- まだ

- ストック

- 戦略

- 力

- ストレス

- 強い

- かなりの

- 成功した

- 提案する

- 供給

- サプライチェーン

- サプライチェーンの課題

- サポート

- TAG

- 追い風

- 技術的

- それ

- 未来

- ボーマン

- もの

- 三

- 介して

- 時間

- <font style="vertical-align: inherit;">回数</font>

- 役職

- 〜へ

- トーン

- top

- トレード

- トレーダー

- トレーディング

- トレーニング

- 訓練された

- トレンド

- トラック

- トラック

- true

- わかる

- ユナイテッド

- つかいます

- 評価

- ボルボ

- 脆弱な

- webp

- 週間

- WELL

- which

- while

- 誰

- ワイド

- 広い範囲

- 意志

- 仕事

- 年

- 年

- ゼファーネット