2023 年 1 月 11 日 マイルス・ジェニングスとブライアン・クインテンズ

これは、シリーズのパート 2 です。プロトコルではなく Web3 アプリを規制するこれは、web3 テクノロジーの利点を維持し、インターネットの未来を保護すると同時に、違法行為や消費者への危害のリスクを軽減する web3 規制の枠組みを確立するものです。 このフレームワークの中心的な信条は、企業が規制の焦点であるべきであり、分散化された自律的なソフトウェアはそうであってはならないということです。

web3 の規制をめぐって、3 つの極端な問題が頻繁に衝突します。 最初の派閥は、web3 への既存の規制の大規模な拡張と適用を主張しています。 このグループは、web3 テクノロジの重要な機能を無視しているため、従来の製品やサービスと比較した場合の web3 製品およびサービスのリスク プロファイルの大きな違いを認識していません。 この失敗により、このグループは、分散型金融 (DeFi) や中央集権型金融 (CeFi) などをニュアンスなくまったく同じ方法で規制することを提唱するようになりました。 対照的に、反対派は、既存の規制から web3 を完全に除外することを主張しています。 このグループは、多くの webXNUMX 製品およびサービスの経済的現実を無視し、米国の資本市場を世界の羨望の的にしたものを含め、多くの成功した規制の枠組みを放棄しようとしています。

これらの両極端は人気があるかもしれませんが、どちらも精査に耐えられず、どちらも悪い政策結果をもたらします.

web3 を規制するための正しいアプローチは、その中間のどこかにあります。 この投稿では、web3 アプリ規制への実用的なアプローチのフレームワークを探ります。 最初の投稿 つまり、web3 規制は、プロトコル レベル (基盤となる分散型ブロックチェーン、スマート コントラクト、およびインターネットに新しいネイティブ機能を提供するネットワーク)。

もっと簡潔に言えば、ソフトウェアではなくビジネスを規制することです。

企業は規制に準拠するようにアプリを調整できますが、グローバルにアクセス可能で自律的に設計されたソフトウェア プロトコルは、現地の規制が必要とする可能性のある主観的な判断を下すことができません。 これが、インターネットの歴史を通じて、政府が常に電子メール プロバイダー (Gmail など) などのアプリを規制し、電子メールなどの基盤となるプロトコル (Simple Mail Transfer Protocol または「SMTP」など) を規制しないことを選択してきた理由です。 潜在的に主観的で世界的に矛盾する規制は、プロトコルが相互運用して自律的に機能する能力を妨害し、それらを役に立たなくします。

プロトコルではなくアプリを規制することは、過去数十年にわたるインターネットの爆発的な成長を通じて、公共の利益に十分に貢献してきました。 web3 テクノロジーの普及により、インターネットの規制という課題がさらに複雑になっていますが、web3 アプリの規制フレームワークは、プロトコル レベルで違法行為に対処する必要はありません。 電子メールが不正行為を助長する可能性があるという理由だけで SMTP を規制することはありません。 しかし、web3 規制フレームワークの提案は、違法行為のリスクを軽減し、強力な消費者保護を提供し、ポリシーの目的に反するインセンティブを排除することにより、ポリシーの目的を達成できる必要があります。これは、アプリ レベルで最も効果的に行うことができます。

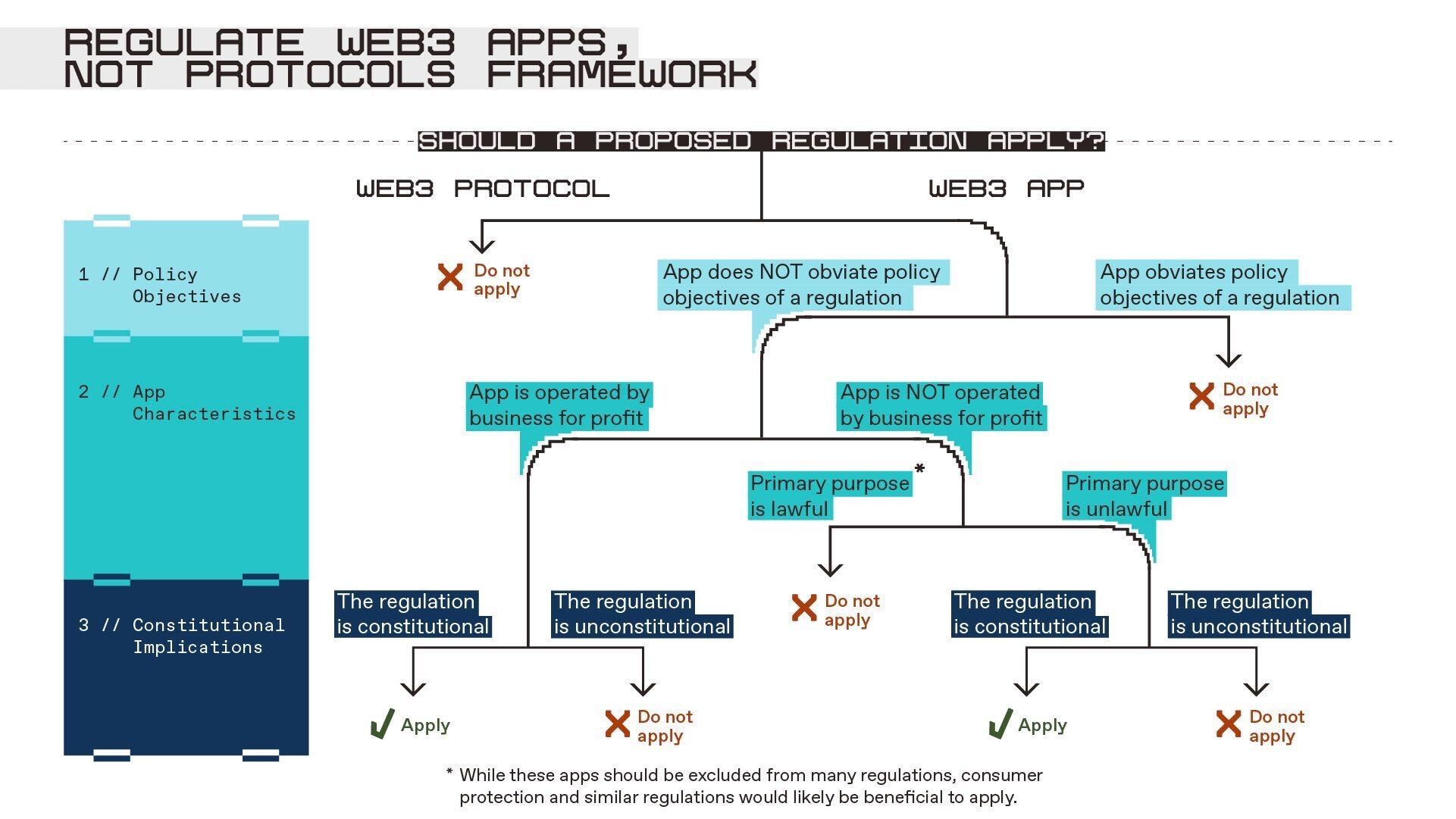

このような web3 アプリの規制の枠組みは、相互に関連する XNUMX つの要因に焦点を当てる必要があると考えています。

- まず、 政策目標 意図した規制の評価が必要です。 規則が正当な目的を達成しない場合、その規則は採用されるべきではありません。

- 次、 特性 規制されるアプリの数を考慮する必要があります。 Web3 アプリはさまざまな方法で機能し、規制の範囲に直接影響を与えるはずです。

- 最後に、 憲法上の意味 特定の規制を分析する必要があります。 規制活動と司法意見を知らせることができる詳細で事実に基づく分析は、すべての web3 規制に付随する必要があります。

これらの要因に基づいて、この規制の枠組みの出発点を次のように大まかに表すことができます。規制の最終的な範囲と適用は、特定の事実と状況に依存することに注意してください。

第一原理アプローチを使用して、各領域をさらに詳しく調べて、ルールを web3 アプリに適用する方法、場所、および理由をよりよく理解しましょう。

web3アプリ規制の政策目的

人気のあるマントラは、「同じアクティビティ、同じリスク、同じルール」です。 つまり、規制は一貫していなければなりません。 これは、web3 やその他の従来の製品やサービスに類似しているように表面に表示される多くの web2 アプリに直感的で適用できるようです。 しかし、詳しく調べてみると、web3 のアプリケーションとプロトコルの機能とリスク プロファイルが異なるため、このマントラは web3 ではほとんど失敗していることは明らかです。 その結果、機能とリスク プロファイルの違いが web3 に対して異なる規制アプローチを必要とするかどうかを理解するために、特定の規制の政策目的に目を向ける必要があります。

XNUMX つの規制で、さまざまな政策目標を達成できます。 正当な目標には、投資家と消費者の保護、イノベーションの促進、資本形成と資本市場の効率化の促進、競争の促進 (または残念なことに、競争の抑制)、国益の保護などがあります。 ただし、規制が目的を達成できない場合や、正当な目的を達成できない場合もあります。 これは、特定の規制が本来の目的を超えて存続するため、意図した目的を超えて広範に適用されるため、意図しない悪影響を生み出すため、またはそのような規制を適用すると、規制しようとしている技術の価値が無効になるためです。 このような状況では、規制を継続的に適用することで、既存の利益を保護することができます。 または、規制のための規制です。 どちらも受け入れられません。

歴史的な例がポイントを後押しします。 1865 年、英国議会は、都市部では道路車両の速度を時速 3 マイルに制限し、男性が赤旗を振って車両の前を歩くことを義務付ける機関車法を可決しました。 車がほとんどなく、歩行者がいたるところにいる時代には適切かもしれませんが、「危険信号法」はばかげており、今日まで施行された場合、うまく機能する交通経済の発展に非常に有害です. 自動車技術、道路インフラ、好ましい交通手段、交通の流れを管理するプロトコルの進歩により、法律は時代遅れになりました。 webXNUMX が代表する技術的進歩を考えると、画一的な規制アプローチは機関車法と同じくらい時代錯誤的であり、すぐにそうなるでしょう。 これは、規制措置の正当性と有効性を著しく損なうことになります。

Web3 アプリとは対照的に、プロトコルへの規制の適用は、同様にばかげた結果につながるでしょう。 より速い移動を可能にする自動車のように、 web3 テクノロジーによって可能になる新しい計算パラダイムは、ネイティブのインターネット機能 (例: 借り入れ、貸し出し、交換、ソーシャル メディアなど) の新しい形式を追加します。 インターネットの速度で価値を転送する能力は、非常に強力なプリミティブであり、まだ初期段階にあります。 規制当局が課した場合 Web3 プロトコルに関する主観的で世界的に矛盾する規制 (有価証券やデリバティブなどの非客観的な特性を持つ特定の資産の取引を制限したり、言論のカテゴリを検閲するなど)、コンプライアンスにより、開発チームは「再集中化」という不可能なプロセスを経ることが必要になる場合があります。ガバナンスのコマンドとコントロールの幻想を作成します。 制御と責任の中心的な場所に対する規制の調査は理解できますが、ブロックチェーン プロトコルのガバナンスは、多くの場合、グローバルに分散され、分散化されています。 そうでないふりをしたり、そのようなガバナンスを集中化するよう強制したりすることは逆効果であり、そもそも web3 プロトコルを機能的かつ有用にする特性そのものを損なうことになります。

真の「テクノロジーニュートラル」であるために、 規制は、規制しようとしている技術を壊してはなりません。 これが、規制が web3 アプリにのみ適用されることが基本である理由です。なぜなら、それらは企業によって運営され、主観的なルール作成に準拠することができ、基本的にソフトウェアであり、できない基盤となるプロトコルには準拠しないためです。 同様の議論が成り立つ の機能を維持するために、技術スタックのさらに下に ベースレイヤー (例: バリデーター、マイナーなど)。 テクノロジーの価値を破壊する規制は、Luddism ほど法律ではありません。

許可のないシステムの上に許可のあるシステムを構築できます

許可されたシステムの上に許可のないシステムを構築することはできません

社会がパーミッションレス システムを必要としないと 100% 確信していない限り、この理由だけでも、最下層でパーミッションレスが必要になります。

— 6529(@ punk6529) 2022 年 12 月 11 日

分散化は、ブロックチェーン技術によって可能になる重要な利点の XNUMX つであり、規制に大きな影響を与えます。 批評家は、分権化を口実として嘲笑することがよくありますが、ブロックチェーンの分権化は現実のものであり、大したことです。

CeFiとDeFiの違いを考えてみましょう。 CeFi の世界では、多くの規制が金融仲介業者を信頼するリスクを排除するように設計されています。 目標は、利益相反やあからさまな詐欺の可能性がある場合に常に発生する可能性のあるリスクを軽減することです。これらは、ある人が自分のお金や資産を他の人に信頼しなければならない場合にほとんど常に存在します。 (参照:FTX、Celsius、Voyager、3AC、MF Global、Revco、Fannie Mae、Lehman Brothers、AIG、LTCM、およびBernie Madoff。)従来の金融サービスが仲介されていないDeFiの世界では、信頼できる仲介者はいない。 . したがって、真の DeFi では、ブロックチェーン技術によって実現される分散化、透明性、トラストレス性により、多くの CeFi 規制が主に対処することを意図しているリスクの多くが排除されます。 仲介者を信頼して頼る必要性を取り除くことで、DeFi は、CeFi で蔓延している古くからの不正行為の多くからユーザーを隔離し、CeFi の「自主規制」または「公的規制」制度よりも優れた方法で隔離することができます。 言い換えれば、CeFiの「危険信号」をDeFiに適用することは意味がありません。

悪になれない > 悪にならないで

— cdixon.eth(@cdixon) 2021 年 12 月 13 日

その結果、仲介のようなサービスを提供しない分散型 web3 アプリに CeFi 規制をホールセール適用することは非論理的です。 さらに、いかなる規制介入も逆効果です。 規制の介入は、透明性、監査可能性、トレーサビリティ、責任あるリスク管理など、多くの金融規制が追求する非常に正当な政策目標を実現する DeFi の本来の能力を妨げることになります。 そのような規制への抵抗は断固として行われるべきです。

それでも、金融サービスや仲介業者に焦点を当てた規制環境内であっても、すべての規制から一律に除外することは困難です。これは、そのような規制が持つ潜在的な政策目的が多数あるためです。 たとえば、米国証券法に基づく「ブローカー ディーラー」(BD)規制と、米国商品デリバティブ法に基づく「ブローカー ディーラー」(IB)規制の違いを考えてみましょう。 BD 法の目的の 3 つは、投資家の資産を管理する仲介業者に固有のリスクから投資家を保護することです。 これは IB 法の範囲とは異なります。CFTC は、利益相反が、投資家の資産を管理することなく取引に影響を与える仲介者にどのようにつながる可能性があるかに焦点を当てています。 webXNUMXテクノロジーの分散化により、BD法の管理面の必要性が明らかになくなりますが、それだけでは、特にDeFiアプリがユーザーに代わって決定(ルーティング取引など)を行う場合、IB法の必要性がなくなるわけではありません.

ここで、米国における証券およびデリバティブの募集および販売方法を制限する規制について考えてみましょう。 これらの規制には多くの目的があり、そのうちのいくつかは、投資家保護に関連するものを含め、分散化または web3 テクノロジによって回避されません。 同じリスクと考慮事項が集中型および分散型のビジネスとテクノロジーに適用される場合、デフォルトの立場は、異なるルールを正当化するいくつかの最優先のポリシー目標がなければ、ルールは一貫していなければならないということになるでしょう。 たとえば、中央集権型ビジネス (Coinbase のような中央集権型取引所など) が証券やデリバティブの取引で手数料を得ることを禁止すべきであると主張するのは難しいかもしれませんが、分散型インフラストラクチャへのアクセスを促進する別のビジネス (for- Uniswap のような分散型交換プロトコルへのアクセスを提供する利益 Web サイト) は、同じ種類の取引で手数料を獲得できるようにする必要があります。 このような規制の枠組みは、分散型プロトコルを使用する企業に、集中型取引所よりも大きな競争上の優位性を与える可能性があり、規制上の裁定取引につながる可能性があります。 結果として、このようなアプローチの違いは、分散型イノベーションを促進するなどの説得力のある政策目標によって正当化される必要があります (以下で詳しく説明します)。

上記の例は、web3 アプリに適用される可能性のあるさまざまな規制の氷山の一角にすぎません。 しかし、上記の例から、効果的な規制には、明確で適切な目的、適切な範囲、および生産的な効果が必要であることは明らかです。 上記のような分類と分類の問題は分析フロアです。DeFi がどのように機能するかを詳細なレベルで理解する必要があります。 すべての善意の規制当局がブロックチェーン学習の旅を始める際に学んだことは、伝統的な金融とブロックチェーン金融の間の表面的な命名の相同性が、運用、組織、および機能の深い違いを覆い隠しているということです。

web3 アプリの特徴

特定の web3 アプリの特性は、そのようなアプリがどのようなリスクを生み出す可能性があるかを確立するため、規制を適用するかどうか、およびどの程度まで適用するかを決定する上で重要な役割を果たします。 たとえば、多くの web3 アプリは完全に信頼できないとは限りません。たとえば、ユーザー資産の管理、ユーザーのトランザクションの仲介、および/または特定の資産、製品、またはサービスのユーザーへのマーケティングまたは宣伝を行うためです。 これらの特性を持つアプリは、従来の中央集権化のリスクをユーザーにもたらす可能性が高いため、規制が必要になる可能性が最も高く、規制されないままにしておくと、ポリシーの目的に反することになります。 集中化のリスクをもたらす特性を超えて、web3 アプリの 3 つの重要な特性は、web1 テクノロジーが規制の目的を妨げないという規制上の意味合いもあります。 これらは、(XNUMX)アプリがビジネスによって運営されているかどうかです 利益のために (2)アプリが意図したものかどうか 主な目的 規制対象の活動を促進することです(つまり、主な目的が合法か非合法か)。 今後の記事でさらに多くの要因を分析しますが、現時点では、これら XNUMX つの要因が出発点として役立ちます。

営利目的か非営利目的か

web3 テクノロジーが規制の目的を妨げない場合、web3 アプリが真の分散型プロトコルを利用しているかどうかに関係なく、それが企業によって営利目的で運営されている場合、そのような企業はそのような規制の対象となるべきであるという強い既存の推定があります。規制。 第 XNUMX に、アプリが企業によって営利目的で運営されているという事実自体が、ユーザーに特定のリスクをもたらす可能性があります。 たとえば、そのようなアプリが特定の種類の金融取引を容易にする場合、オペレーターがそのような取引から利益を得ると、固有の利益相反が生じる可能性があります。 第二に、規制が適用されず、規制が防止することを意図した違法行為の促進から企業が利益を得ることを禁止しなかった場合、そのような規制は事実上、そのような違法行為の促進を助長することになり、増加につながる可能性があります。そんな活動で。 たとえば、企業がトークン化された証券またはデリバティブの違法取引に手数料を請求することを許可すると、そのような違法取引の増加につながる可能性が高く、そのような規制の背後にある政策目標(そのような取引の蔓延を減らす)にとって逆効果になる可能性があります。 法律の幇助 この議論を中心的な信条として使用してください。

上記にかかわらず、web3 テクノロジーが提供する利点により、営利目的で運営される web3 アプリに対するより柔軟な規制アプローチが正当化される可能性があります。 特に、web3 の分散型プロトコルはインターネットのネイティブ機能に追加され、誰でも使用できるため、(SMTP/電子メールと同様に) パブリック インフラストラクチャとして効果的に機能します。 営利目的で運営される web3 アプリに対する柔軟な規制アプローチは、これらのプロトコルの成長を促進し、開発を促進し、開発者が営利目的アプリの運営を通じてそのような進歩に自己資金を提供することさえ可能にします。 逆に言えば、参入や規制の規模の経済に対する大きな負担となる規制上の障壁は、この技術が将来の可能性を最大限に発揮する上で有害となるでしょう。 分散型プロトコルへのアクセスを提供するフロントエンド Web サイトを展開するために、開発者に過度に負担のかかる制度の下での登録や、費用と時間のかかるライセンスの取得を要求することは、米国の web3 イノベーションに息苦しい影響を与える可能性があります。 その結果、米国での web3 インフラストラクチャの開発と可用性を促進するために、初期段階の web3 アプリを煩雑な規制から保護することを支持する強力な公共政策の議論があります。

web3 アプリが企業によって営利目的で運営されていない場合、寛大さの主張はさらに説得力があります。 たとえば、多くの web3 アプリは公共財として効果的に実行されます。つまり、純粋な非管理通信および/または分散型プロトコルと対話するためのコンセンサス ソフトウェアとして実行されます。 これらの web3 アプリは、上記で概説したのと同じ懸念を引き起こさない可能性があります。なぜなら、誰も利益を上げていない場合、利益相反を引き起こしたり、オペレーターに違法行為を助長したりするインセンティブがほとんどないか、まったくないからです。 前述のように、web3 アプリの規制フレームワークの目標は、違法行為が発生する可能性を排除するのではなく、違法行為のリスクを軽減し、意欲をなくすことです。 結果として、web3 アプリが企業によって営利目的で運営されていない場合、煩雑な規制は可能な限り阻止されるべきです。そのような規制は、米国でイノベーションを促進するという重要な政策目標を損なうことになるからです。

主な目的

web3 アプリが企業によって営利目的で運営されていない場合でも、その根本的な目的は、規制目的にとって重要である可能性があります。 アプリが規制対象の活動を促進する目的で作成されている場合、そのようなアプリは規制の対象となるはずです。 実際、そのようなアプリの多くは、ブロックチェーンからの情報を表示し、ユーザーがそのようなブロックチェーンと通信するのを支援する単なるフロントエンド Web サイトであっても、これに基づいて規制の対象となる可能性があります。 たとえば、CFTC は、執行措置を通じて、特定の通信システムが した スワップ執行施設(「SEF」)のため、特定の規制の対象となります。 これらの通信システムは、CFTC が発見したもので、中央集権型のエンティティによって管理され、デリバティブ取引を目的として構築され、SEF の定義を満たす拡張機能を提供していました。 ただし、重要なことは、SEF のような機能を持つ他の同様の通信システムは、デリバティブ取引を促進する目的で構築されたものではないため、SEF として識別されていないことです。

これらの CFTC の例に基づいて、デリバティブ取引プロトコル用に特別に構築されたフロントエンド (たとえば、非常に悪名高い 大木プロトコル)任意のデジタル資産の許可なしのリストと取引を可能にする分散型取引所のフロントエンド(Uniswapプロトコルなど)と比較して、単純なブロックエクスプローラー(Etherscanなど)は最大限の寛大さで扱われるべきです. Ooki のフロントエンドの背後にある主な目的は、米国での違法取引の促進であると言われているのに対し、Uniswap のフロントエンドと Etherscan の背後にある主な目的は、本質的に合法な活動を促進することであるため、このような異なる規制上の取り扱いは理にかなっています。

ただし、他の方法では規制されている活動を促進する目的でアプリが作成されている場合でも、面倒な規制制度からアプリを免除することが公共の利益になる場合があります。 たとえば、デジタル資産の取引が米国で規制され、すべての取引所が登録を義務付けられた場合、そのような規制の全範囲を、提供するために専用に構築されたアプリに拡張すべきではないという説得力のある理由があります。分散型交換プロトコルにアクセスできるユーザー (営利目的で運営されていないか、開発の初期段階にあると仮定します)。 特に、プロトコルの分散型の性質とアプリの特性により、(前のセクションに従って) そのような規制によって対処されることを意図したリスクの多くまたはすべてが排除される可能性があり、障害のない交換機能でインターネットを強化することによる潜在的な社会的利益は、そのような規制を引き起こした長引く政策目標よりもはるかに重要です。

最後に、web3 アプリが営利目的で運営されているかどうか、およびその主な目的が合法であるかどうかに関係なく、すべてのアプリは引き続き特定の既存の法的枠組みの対象となる必要があり、多くのアプリは、狭く調整された新しい顧客保護要件の対象となる必要があります。 第 3 に、詐欺やその他の種類の禁止されている悪意のある活動に関連する既存の法的枠組みを維持することには価値があります。 しかし、悪意のある活動に関与していないプロトコルまたはアプリのオペレーターに対する強制措置は、適正手続きと正義の基本的な概念に違反しています。 第二に、開示要件などの消費者保護規制は、特定の DeFi プロトコルを使用するリスクをユーザーに知らせるのに役立ち、コード監査要件は、基になるプロトコルのスマート コントラクトの失敗からアプリのユーザーを保護することができます。 ただし、そのような要件は、アクセスを提供する分散型プロトコルを制御しなくても、webXNUMX アプリとその開発者が準拠できるように調整する必要があります。

憲法上の意味

web3 の規制は、潜在的な憲法上の意味合いを持っており、裁判所が最終的に web3 を弁護すると信じる十分な理由があります。 Web3 を擁護する今日の憲法上の議論は、提示された個別の問題に焦点を当てていますが、個人、集団、および国家の主権の本質に関する一連の根本的に重要な国内および世界的な法廷闘争を予見しています。

とりあえず、これらの傾向線と必然的な質問を検討してください。 それらはアメリカ憲法の用語で構成されていますが、他の憲法および国際法の枠組みとの類似点は自明です。

- 多くの人々は、修正第 XNUMX 条が ソフトウェア開発者を保護する 音声であるコードに基づいています。 暗号通貨で取引する権利は、修正第 XNUMX 条の権利の束に含まれますか? 結社の自由には、オンチェーンのプライバシーに対する基本的な権利が含まれていますか?

- 多くの人は、修正第 XNUMX 条が DeFi プロトコルを保護する 仲介者を使用して顧客を知っている情報を収集したり、規制順守の負担に対応したりする必要がなくなります。 人々は、オンチェーンのアイデンティティ、ゲーム、ソーシャル ネットワーク、および資産を不当な捜索や押収から保護する権利を持っていますか?

- 最近の判例 さらに、規制当局がその範囲を web3 をカバーするように拡大するための規則制定は、議会による具体的な権限の付与がない限り、違憲である可能性があることを示唆しています。 憲法上の規範の遵守、透明性、正当性、そして最終的には有効性を確保するために、複数機関の協力はどのようなものであるべきか? これは、SEC と CFTC だけでなく、米国財務省、連邦準備制度、連邦取引委員会、司法省、および世界の規制当局にも当てはまります。

これらはすべて議論の有効な分野であり、基本的な公民権の問題を提起します。 とにかく、これらの憲法上の課題がどのように現れても、その強さは不確実なままです。 したがって、web3 業界関係者がポリシーの形成に関与することを拒否したり、憲法が web3 を保護するという根拠に基づいてすべての規制を拒否したりするのは愚かなことです。 Web3 業界の関係者は、政策立案者や規制当局と協力して規制政策を策定する必要があり、後で特定の行き過ぎに対して憲法上の権利を維持するために裁判所にのみ依存する必要があります。

憲法上の問題が発生する可能性があるため、web3 の規制は慎重かつ慎重に作成する必要があります。 さもなければ、政策立案者が業界に規制を明確にするための誠実な努力が、不注意によりさらに大きな不確実性をもたらす可能性があります。 さらに、規制当局によるルール作りは、 真剣に受け止めた 完全な費用と便益の分析に基づいて、率直に対処します。 執行措置を通じて、または既存の規制のより広範なオーバーホールにおいて暗示的に決定されない。

まとめ

web3 アプリの効果的な規制は重要な仕事です。 これには、既存の規制スキームの再評価、web3 テクノロジの深い理解、およびポリシーの目的の微妙なバランスが必要です。 これらのタスクを実行することは非常に重要です。 web3 アプリが、再評価や技術的なニュアンスの余地がなく、従来のビジネスに適用される既存の規制フレームワークに縛られたままである場合、米国におけるインターネットの進化は途中で停止します。 政策目標を達成するためには、時代遅れの「危険信号」を再考し、新しい規制を実施する必要があります。

そのプロセスは、web3 の明確なポリシー目標を確立することから始めなければなりません。 重要なことに、これらの目標は、web3 テクノロジによって生み出される社会的利益がそのコストをはるかに上回るように適切に調整する必要があります。 これは、web3 テクノロジが違法行為に使用される可能性を排除することを要求するものではありませんが、違法行為のリスクを軽減し、その意欲を失わせるように設計された対策を必要とします。 このシリーズの後続の記事では、特定の規制スキーム、アプリとプロトコルの違い、米国のリーダーシップの重要性など、その他の重要な web3 ポリシー関連のトピックと共に、違法行為をさらに抑止する方法を探ります。

最終的には、web3 テクノロジーと、インターネットの速度で価値を転送するその能力を活用することで、多くの新しい形式のネイティブ インターネット機能が追加され、何百万もの新しいインターネット ビジネスが生まれます。 ただし、そうすると イノベーションをサポートし、不要なゲートキーパーの作成を制限するために、規制を慎重に適用する必要があります。 これを達成するために、政策立案者、規制当局、および web3 の参加者は、敬意を払い、オープンで、善意に満ちた、意図的な対話を継続する必要があります。

***

Robert Hackett によって編集されました。web3 コミュニティの多くのメンバーからの非常に思慮深いアドバイス、フィードバック、および編集に特に感謝します

***

ここに示されている見解は、引用された個々の AH Capital Management, LLC (「a16z」) の見解であり、a16z またはその関連会社の見解ではありません。 ここに含まれる特定の情報は、a16z が管理するファンドのポートフォリオ企業を含む第三者の情報源から入手したものです。 a16z は、信頼できると思われる情報源から取得したものですが、そのような情報を独自に検証しておらず、情報の現在または永続的な正確性、または特定の状況に対するその適切性について表明するものではありません。 さらに、このコンテンツにはサードパーティの広告が含まれる場合があります。 a16z はそのような広告を確認しておらず、そこに含まれる広告コンテンツを推奨していません。

このコンテンツは情報提供のみを目的として提供されており、法律、ビジネス、投資、または税務に関するアドバイスとして信頼されるべきではありません。 これらの問題については、ご自身のアドバイザーにご相談ください。 証券またはデジタル資産への言及は、説明のみを目的としたものであり、投資の推奨または投資顧問サービスの提供を構成するものではありません。 さらに、このコンテンツは、投資家または将来の投資家による使用を目的としたものではなく、a16zが管理するファンドへの投資を決定する際にいかなる状況においても信頼されない場合があります。 (a16zファンドへの投資の申し出は、私募覚書、サブスクリプション契約、およびそのようなファンドの他の関連文書によってのみ行われ、その全体を読む必要があります。)言及、参照、または記載されているのは、a16zが管理する車両へのすべての投資を代表するものではなく、投資が有益である、または将来行われる他の投資が同様の特性または結果をもたらすという保証はありません。 アンドリーセンホロウィッツが管理するファンドが行った投資のリスト(発行者がa16zに公開を許可していない投資、および公開されているデジタル資産への未発表の投資を除く)は、https://a16z.com/investmentsで入手できます。 /。

記載されているチャートおよびグラフは、情報提供のみを目的としており、投資を決定する際に信頼することはできません。 過去の実績は将来の結果を示すものではありません。 内容は、示された日付の時点でのみ話されています。 これらの資料に記載されている予測、推定、予測、目標、見通し、および/または意見は、予告なしに変更される場合があり、他の人が表明した意見と異なる場合があります。 その他の重要な情報については、https://a16z.com/disclosuresを参照してください。

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- Platoblockchain。 Web3メタバースインテリジェンス。 知識の増幅。 こちらからアクセスしてください。

- 情報源: https://a16zcrypto.com/regulate-web3-apps-not-protocols-part-ii-framework-for-regulating-web3-apps/

- 1

- 11

- 3AC

- a

- a16z

- 能力

- 私たちについて

- 上記の.

- 不在の

- ことができます。

- アクセス

- アクセス可能な

- 熟達した

- 成し遂げる

- 精度

- 達成する

- 行為

- Action

- 行動

- 活動

- アクティビティ

- 使徒行伝

- 添加

- NEW

- 住所

- 追加

- 採択

- 進歩

- 利点

- 広告協賛

- 広告運用

- アドバイス

- アドバイザリー

- 助言サービス

- 支持者

- 影響

- アフィリエイト

- に対して

- 古くから

- 契約

- すべて

- 主張された

- 一人で

- 既に

- 常に

- アメリカ

- 分析

- 分析的

- 分析します

- &

- アンドレッセン

- アンドレッセン・ホロウィッツ

- 別の

- 誰も

- アプリ

- 現れる

- 適用可能な

- 申し込み

- 申し込む

- 適用

- アプローチ

- 適切な

- アプリ

- 裁定取引

- AREA

- エリア

- 主張する

- 主張する

- 引数

- 引数

- 配列

- 側面

- 評価された

- 資産

- 資産

- アシスト

- 協会

- 保証

- 監査

- 権威

- 自動車

- 自律的

- 自律的に

- 賃貸条件の詳細・契約費用のお見積り等について

- 利用できます

- 悪い

- 障壁

- 基礎

- BD

- なぜなら

- になる

- 背後に

- さ

- 信じる

- 信じて

- 以下

- 利点

- より良いです

- の間に

- 越えて

- ビッグ

- ブロック

- ブロックチェーン

- blockchain技術

- ブロックチェーン

- 借り入れ

- ボトム

- ブレーク

- ブライアン

- 広く

- ブラザーズ

- ビルド

- 内蔵

- 一式販売

- ビジネス

- ビジネス

- キャップ

- できる

- 資本

- 資本形成

- 資本市場

- 慎重に

- 自動車

- 場合

- 例

- カテゴリ

- セフィ

- 摂氏

- 中央の

- 中央集権

- 集中型の

- 集中交換

- 一元化された交換

- 集中型ファイナンス

- 一定

- CFTC

- 挑戦する

- 課題

- 変化する

- 特性

- チャージ

- 選ばれた

- 状況

- 都市

- 公民権

- 明瞭

- ザ・クラッシュ

- 分類

- クリア

- はっきりと

- クローザー

- コード

- coinbase

- 収集する

- 集団

- 来ます

- 委員会

- 手数料

- 商品

- 通信中

- コミュニケーション

- 通信部

- 企業

- 比べ

- 説得力のある

- コンペ

- 競争力のある

- コンプリート

- 複雑さ

- コンプライアンス

- 懸念事項

- 紛争

- 利害の対立

- 議会

- コンセンサス

- 検討

- 検討事項

- 見なさ

- 整合性のある

- 構成します

- 憲法

- consumer

- 消費者保護

- 消費者

- コンテンツ

- 続ける

- 継続します

- 縮小することはできません。

- 契約

- 逆に

- コントラスト

- コントロール

- 制御

- 協力

- コスト

- 可能性

- カウンター

- 逆効果

- 裁判所

- カバー

- カバー

- 作ります

- 作成した

- 作成します。

- 作成

- 創造

- 重大な

- 批評

- 暗号通貨

- 電流プローブ

- 管理人

- 親権

- 顧客

- 日付

- 死んだ

- 取引

- 数十年

- 地方分権化

- 分権化された

- 分散型Exchange

- 分散金融

- 分散型ファイナンス(DeFi)

- 決定しました

- 決定

- 深いです

- デフォルト

- 防衛

- DeFi

- DeFiアプリ

- DEFI プロトコル

- 提供します

- 部門

- 司法省

- 展開します

- 革

- デリバティブ

- デリバティブ取引

- 記載された

- 設計

- 詳細

- 決定

- 決定

- 開発者

- 開発

- DID

- 異なる

- 違い

- の違い

- 異なります

- 難しい

- デジタル

- デジタル資産

- デジタル資産

- 直接に

- 開示する

- 開示

- 話し合います

- 議論する

- 議論

- ディスプレイ

- 配布

- ドキュメント

- そうではありません

- すること

- ドント

- ダウン

- ドライブ

- 各

- 稼ぐ

- 収益

- 経済

- 経済

- 規模の経済

- 経済

- 効果

- 効果的な

- 効果的に

- 有効

- 効果

- 効率

- 努力

- 排除する

- 排除

- エンパワーメント

- enable

- 使用可能

- 可能

- 有効にする

- 心強い

- 裏書きする

- 我慢する

- 執行

- 従事する

- 強化された

- 完全に

- 全体

- エンティティ

- 定着した

- エントリ

- 本質

- 本質的に

- 確立する

- 設立

- 確立する

- 設立

- 見積もり

- 等

- ETH

- エーテルスキャン

- さらに

- 最終的に

- EVER

- 進化

- 正確に

- 例

- 例

- 超えます

- 交換

- 交換について

- 交換

- 除外

- 実行

- 免除する

- 既存の

- 詳細

- 拡大

- 期待する

- 探る

- エクスプローラ

- 表現

- 非常に

- 両極端

- 容易にする

- 容易化する

- 要因

- Failed:

- 失敗

- 不良解析

- 速いです

- 賛成

- 特徴

- 連邦政府の

- 連邦準備金

- 連邦取引委員会

- フィードバック

- 少数の

- ファイナル

- ファイナンス

- ファイナンシャル

- 金融業務

- 名

- フレキシブル

- 床

- フロー

- フォーカス

- 焦点を当てて

- 次

- 没収

- 形成

- フォーム

- 発見

- 第4

- フレームワーク

- フレームワーク

- 詐欺

- 自由

- 頻繁に

- から

- フロント

- フロントエンド

- FTX

- 満たす

- フル

- function

- 機能的な

- 機能性

- ファンド

- 基本的な

- 根本的に

- 資金

- さらに

- さらに

- 未来

- Games

- 与える

- 与えられた

- グローバル

- グローバルに

- Gmailの

- 目標

- 目標

- ゴエス

- 良い

- 商品

- ガバナンス

- 政府

- 付与

- グラフ

- 大きい

- 最大

- グループ

- 成長性

- 起こります

- 利用する

- 持って

- 助けます

- こちら

- 非常に

- 歴史的

- history

- 保持している

- ホーム

- ホロウィッツ

- 認定条件

- しかしながら

- HTTPS

- 特定され

- アイデンティティ

- 違法

- 違法取引

- 不法

- 違法行為

- 直ちに

- 影響

- 実装

- 意義

- 重要性

- 重要

- 課す

- 不可能

- in

- その他の

- できない

- インセンティブ

- 奨励します

- include

- 含めて

- 増える

- の増加

- 単独で

- 個人

- 産業を変えます

- 情報

- 情報

- インフラ

- 固有の

- 革新的手法

- 相互作用

- 関心

- 利益

- 仲介

- 中級

- 世界全体

- インターネット

- 相互運用

- 介入

- 紹介する

- 直観的な

- 投資する

- 投資

- インベストメント

- 投資家

- 投資家保護

- 主要株主

- 関与

- 発行者

- 問題

- IT

- 旅

- 正義

- キー

- 風景

- 法律

- 法制

- 層

- つながる

- リーダーシップ

- リード

- 学習

- Legacy

- リーガルポリシー

- 合法性

- リーマン

- 貸し出し

- レベル

- 賠償責任

- ライセンス

- 可能性が高い

- LIMIT

- リスト

- リスト

- ローカル

- 見て

- のように見える

- 製

- make

- メーカー

- 作る

- 作成

- man

- マネージド

- 管理

- マントラ

- 多くの

- 市場

- マーケット

- 材料

- 問題

- 事態

- 最大幅

- 意味

- 措置

- メディア

- 大会

- メンバー

- 草の根データベース

- 言及した

- 真ん中

- かもしれない

- 何百万

- 鉱夫

- モード

- お金

- 他には?

- 最も

- 多数

- 命名

- 新生

- 国民

- ネイティブ

- 自然

- 必要

- ニーズ

- 負

- どちらでもありません

- ネットワーク

- 普通

- それにもかかわらず

- 新作

- 非保管

- ニュアンス

- 客観

- 目的

- 廃止された

- 得

- 提供

- 提供

- 提供すること

- オンチェーン

- ONE

- 開いた

- 運営

- オペレーティング

- 操作

- オペレーショナル

- 演算子

- 意見

- 意見

- 反対した

- 注文

- 組織の

- オリジナル

- 本来の目的

- その他

- その他

- さもないと

- 概説

- オーバーホール

- オーバーライド

- 自分の

- パラダイム

- Parallels

- 議会

- 部

- 参加者

- 特定の

- 特に

- 渡された

- 過去

- のワークプ

- パフォーマンス

- 許可

- 許可された

- 人

- Personnel

- ピース

- 場所

- プラトン

- プラトンデータインテリジェンス

- プラトデータ

- プレイ

- お願いします

- ポイント

- ポイント

- 方針

- 人気

- ポートフォリオ

- 位置

- 可能性

- 可能

- ポスト

- 潜在的な

- :

- 強力な

- 現実的

- 優先

- 現在

- PLM platform.

- 流行している

- 防ぐ

- 前に

- 主に

- 主要な

- プリミティブ

- 原則

- 事前の

- プライバシー

- プライベート

- プロセス

- 作り出す

- 製品

- 製品とサービス

- プロフィール

- 利益

- 有益な

- 進捗

- 禁止する

- 予測

- 推進する

- 推進

- 正しく

- プロパティ

- 提案

- 見込み客

- 守る

- 投資家を保護する

- 保護

- 保護

- プロトコルガバナンス

- プロトコル

- 提供します

- 提供

- プロバイダ

- は、大阪で

- 提供

- 公共

- 公然と

- 目的

- 目的

- 質問

- 上げる

- リーチ

- 読む

- リアル

- 現実

- 理由

- 理由は

- 認識する

- おすすめ

- レッド

- 減らします

- 縮小

- リファレンス

- 言及

- に対する

- 関係なく

- 政権

- 登録

- 規制する

- 規制

- 規制

- 規制

- レギュレーター

- レギュレータ

- レギュレータ

- 企業コンプライアンス

- 関連した

- 信頼性のある

- 残る

- 残っている

- 削除します

- 除去

- レンダリング

- 表す

- 代表者

- 表し

- 必要とする

- の提出が必要です

- 要件

- 必要

- ご予約

- 責任

- 制限する

- 結果

- 結果

- 日

- 権利

- 上昇

- リスク

- リスク管理

- リスク

- ロード

- ROBERT

- 職種

- ルーム

- 大体

- ルール

- ラン

- 酒

- 同じ

- 規模

- スキーム

- スコープ

- を検索

- SEC

- 二番

- セクション

- 安全に

- 有価証券

- 証券法

- 求める

- と思われる

- センス

- シリーズ

- 役立つ

- サービス

- 形状

- シェーピング

- すべき

- 重要

- 著しく

- 同様の

- 同様に

- 簡単な拡張で

- から

- 状況

- 状況

- スマート

- スマート契約

- スマート契約

- So

- 社会

- ソーシャルメディア

- ソーシャルネットワーク

- 社会的

- 社会

- ソフトウェア

- 売ら

- 一部

- どこか

- ソウルバウンド

- ソース

- 主権

- スピークス

- 特別

- 特定の

- 特に

- スピーチ

- スピード

- スタック

- ステージ

- 起動

- 米国

- まだ

- 力

- 強い

- テーマ

- 購読

- それに続きます

- 成功した

- そのような

- 提案する

- サポート

- 表面

- スワップ

- システム

- テーラード

- 取る

- 取得

- ターゲット

- タスク

- 税金

- 分類

- チーム

- テク

- 技術的

- 技術の

- テクノロジー

- テクノロジー

- 条件

- 未来

- 情報

- 法律

- 英国

- 世界

- アプリ環境に合わせて

- したがって、

- その中に

- 物事

- サードパーティ

- 三

- 介して

- 全体

- 時間

- 先端

- 〜へ

- 今日

- 今日の

- トークン化された

- トークン化証券

- あまりに

- top

- トピック

- トレーサビリティ

- トレード

- 取引

- トレード

- トレーディング

- 伝統的な

- 伝統的な金融

- トラフィック

- 取引する

- 取引

- 転送

- 透明性

- 輸送サービス

- 旅行

- 財務省

- 治療

- true

- 信頼

- 私達

- 米国証券取引委員会

- 米国財務省

- 遍在する

- Uk

- 英国議会

- 最終的に

- 不確かな

- 不確実性

- 違憲の

- 下

- 根本的な

- 覆します

- わかる

- 理解できる

- 理解する

- 理解された

- Uniswap

- ユナイテッド

- 米国

- 支持する

- つかいます

- ユーザー

- users

- 利用

- バリデーター

- 値

- 車

- 検証

- 対

- 、

- ビュー

- ボイジャー

- 方法

- Web2

- Web3

- Web3 業界

- Web3 が表す

- web3テクノロジー

- Web3の

- ウェブサイト

- ウェブサイト

- この試験は

- かどうか

- which

- while

- 誰

- 卸売

- ワイド

- 意志

- 以内

- 無し

- 言葉

- 仕事

- 作品

- 世界

- でしょう

- あなたの

- ゼファーネット