戻る 3月 そしてまた 8月中に、「私たちは間違いなくアメリカ人にとって手頃な価格の限界に達している」と指摘しました。これは「不動産市場を冷やし」、おそらく「調整を引き起こす」はずですが、クラッシュの不快感はありません。

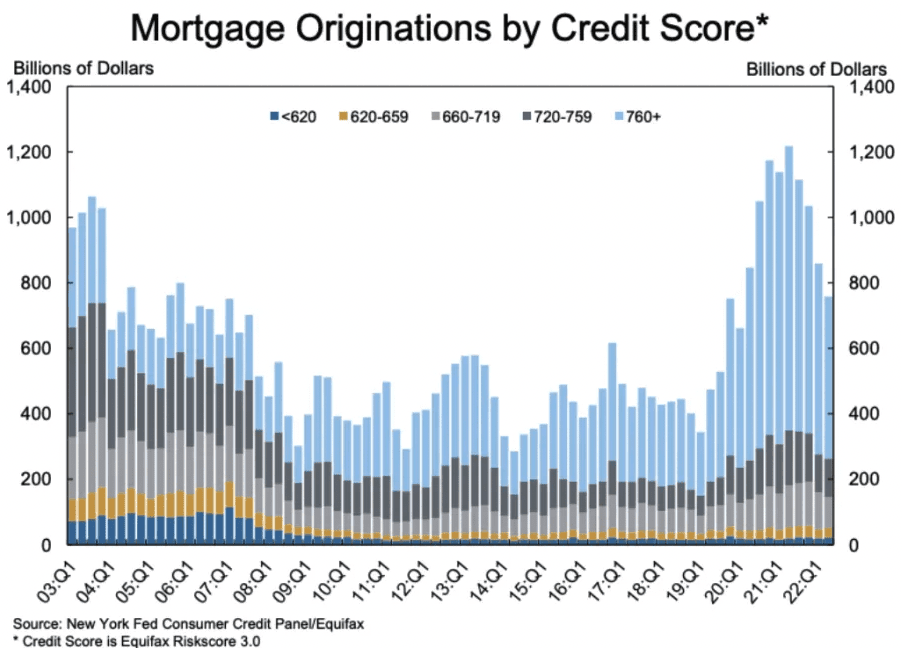

私の謙虚な判断では、不動産市場は2008年とは異なり、 はるかに適格なバイヤー かなりのエクイティ 彼らの家で、長期、低金利、固定債務と、初期から中期のティーザー金利との比較。 クレジット スコア別の住宅ローンの組成のグラフは、その点を強調するはずです。

しかし、私は明らかに XNUMX つの点で間違っていました。 そこが信じられなかった 十分な「政治的意思」でした インフレに真剣に取り組むために。 FRBが現在のコースをすぐに放棄する可能性があるため、それはまだ真実かもしれません. しかし、一連の利上げと今後のさらなる利上げの兆候を考えると、高金利はかなりの期間続くと思われます。

確かに、私が昨年取得した個人住宅の 3% の住宅ローンは、現在の XNUMX 倍以上になります。 Dave Meyer が述べたように、FRB は次のことを明らかにしました。 彼ら 欲しいです ハウジング補正 インフレを抑制し、歴史に近いレベルの手頃な価格に対処するために実施すること。

それで、それは今私たちをどこに残しますか?

住宅調整と「セラーズ・ストライキ」

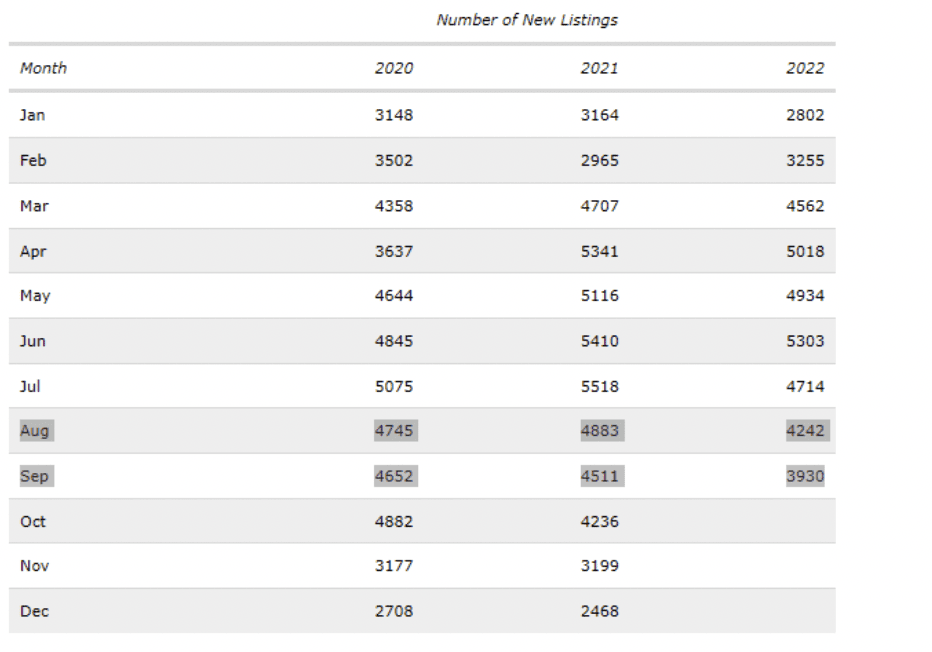

これは、私が住んでいるカンザス シティ メトロ エリアの新しいリスティングの数です。

2022 年 600 月の新規上場は、2021 年から約 12.9 件減少し、15.5% 減少しました。 2020 年から XNUMX% も完全に減少しました。

したがって、率の上昇にもかかわらず、在庫は忍び寄るだけでした 1.5〜1.7ヶ月 バランスの取れた市場は 2022 か月なので、これは依然として「売り手市場」と見なされます。 (ただし、現在の市場がいかに奇妙であるかを考えると、これには異論があります。)

ここでは前年比 (YoY) の比較を確認することが重要です。新しいリストは周期的なパターンに従い、冬の間は常に減少するからです。 たとえば、全国の新規上場の前年比トレンドは、23.6 月に前年比で XNUMX% 減少しました。

しかし、販売用住宅は昨年の 5 月から 20% 上昇しています。 この在庫の増加は、売上の減少と、購入者の 99% 近くが署名済みの契約を撤回したことが主な原因です。 また、「103月の平均定価販売比率はXNUMX%に低下」など、かなり面白い見出しもあります。 それは XNUMX% を超える色合いでしたが、これはよくあることではありません。

全体として、これはビル・マクブライドが呼んでいるものです 「売り手がストライキします。」 住宅所有者が今すぐ家を売ろうとする正当な理由はあまりありません。 だから、彼らはしません。 したがって、この傾向は加速し、かなりの期間続くと予想する必要があります。

アメリカ人は現状維持

最近、アメリカ人は過去数年に比べて移動する可能性が大幅に低下しています。 として ヒル 2021年に注記:

「米国国勢調査局の新しいデータによると、アメリカ人のわずか 8.4% が、1948 年前に住んでいた家とは異なる家に住んでいます。 これは、同局が XNUMX 年以来記録した最低の移動率です。

「このシェアは、昨年、約 27.1 万人が引っ越したことを意味し、これも過去最低を記録しています。」

パンデミックの前でさえ、 記録的な安値が設定されていた. その理由は、人口の高齢化、子供の数の減少、そしてもちろん住居費の高さなど、さまざまです。

同じように、 新築物件も落ちていた 価格が屋根を通り抜け、最近の金利が上昇する前でさえ。

住宅所有の平均期間は XNUMX 年に達し、「過去 XNUMX 年間で約 XNUMX 年」増加しました。 シマウマ. 滞在期間の中央値の変化はさらに劇的です。 1985 年の約 13.2 年間から 2021 年には XNUMX 年間とほぼ XNUMX 倍になっています。.

考えてみれば、それは理にかなっています。 特に今、なぜ移動するのですか?

ほとんどの住宅所有者 (約 95%) は、30 年の固定金利の住宅ローンを利用しています。 過去 4 年間にローンを利用した人の金利は、少なくとも XNUMX% 未満です。 なぜあなたはそのようなローンを自発的に返済するのでしょうか?

そして、これまで見てきたように、その数はますます少なくなっています。

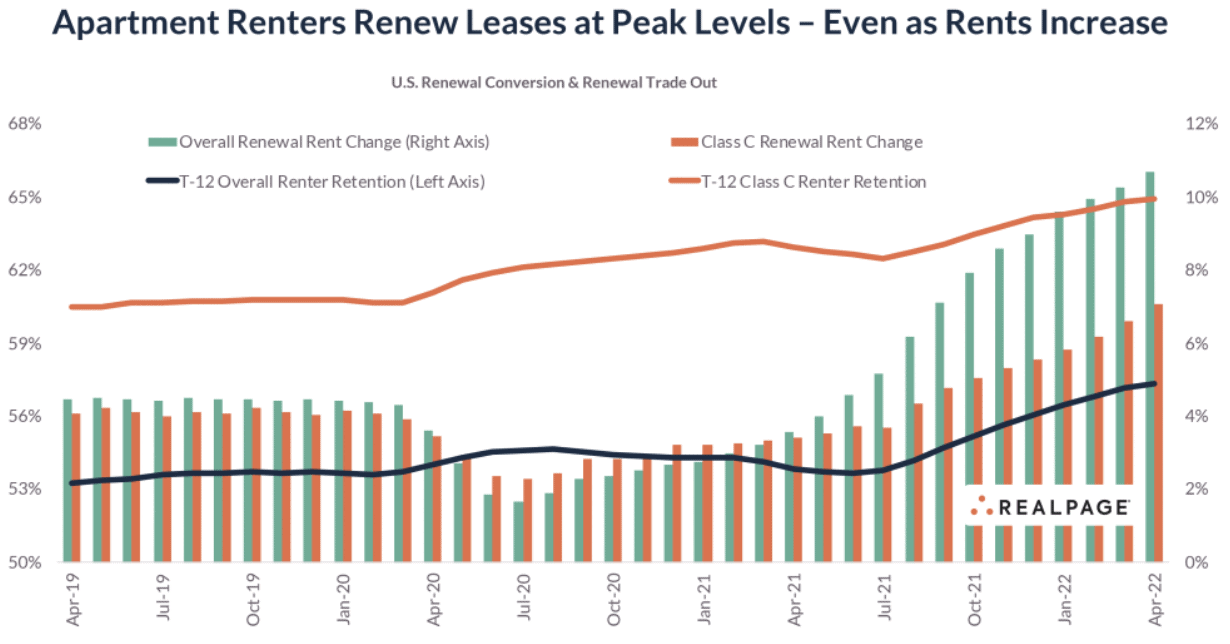

興味深いことに、同じことが賃貸市場でも起こっています。

テナントは記録的なレベルでリースを更新しています。 RealPage によると、2022 年 65 月には 56% 以上のテナントがリースを更新しましたが、2019 年には XNUMX% 以上でした。

これは、あなたが耳にする大幅な賃料の値上げは、新規物件のためだけのものであることを理解すれば、理にかなっています。 たとえば、16.9 月に新規物件の賃料が前年比で XNUMX% 上昇したとき、 NPR 平均的なテナントは 4.8% 増額しただけ 前年より。

その理由は、現在のテナントを売り込むために家賃を値上げしようとする家主がほとんどいないからです。 賃料が 5% をはるかに超える値上げをすると、多くの場合、テナントはそれにもかかわらず退去するようになります。 したがって、家賃がどこかで 16.9% 上昇している (または少なくともあった) のに、現在の場所では 4.8% しか上昇していない場合、その場所にとどまる可能性が高くなります。

では、君主制と固定化された貴族との戦いの中で誕生した米国は、現在住んでいる土地に縛られた封建的な農奴の領域に後退しているのでしょうか?

まぁ、とりあえず何とか。

この非常に奇妙な市場での機会

賃貸住宅所有者

「売り手のストライキ」は、金利が高い限り (少なくとも 2008 年以降の暴落の基準によると)、住宅市場を支え続けています。 同時に、賃貸市場が冷え込んでいる可能性が高く、移転が必要な住宅所有者の多くは、家を売るのではなく賃貸することを選択しているため、賃貸の量が増加していると思います。

募集賃料は緩やかになり始めています。 18 月の XNUMX% という高い前年比増加から、現在はわずかに減少しています。 7.4月はXNUMX% 1.2 月より XNUMX% 高いだけです。

それでも、賃料は数年前よりもかなり高くなっているため、家主として賃料を保持し続けることは、短期的にはうまくいくはずです.

さらに、仕事の移転などのために移動する必要がある住宅所有者にとって、最善の方法は、現在の家を借りてから、引っ越し先の賃貸を見つけることです。 結局のところ、賃貸市場の軟化は、現在の住居を賃貸することであなたを傷つけるのと同じくらい、賃貸を見つけるのに役立ちます.

繰り返しになりますが、新しい家で 2.65% のローンを取得するために、現在の家で 6.95% のローンを完済する必要はありません。 それは、そこにある裁定取引の特に有利な形態ではありません。

「賃貸住宅所有者」は、来年かそこらでより一般的になると思います。 そのようなアイデアは、BiggerPockets の読者には自然に思いつくかもしれませんが、「普通の」住宅所有者にとっては、経済的利益が最大であるにもかかわらず、自然に思いつくことはないでしょう。 ですから、この(最近の基準では)高金利環境での選択肢について、他の人に必ず啓発してください。

対象

次の主要な機会は、不確実性に満ちたものであり、これは悪名高い 「対象」 戦略。

「対象」とは、購入が「既存の資金調達の対象」であることを意味します。 事実上、買い手は想定不可能なローンを引き受けます。

言い換えれば、買い手は証書を不動産に持って行き、ローンの支払いを行いますが、ローンは売り手の名前のままです。

この場合、購入者にとってのメリットは明らかです。 不動産の 2.85% のローンを「想定」できる場合、購入価格はどれほど重要なのでしょうか?

ただし、いくつかの問題があります。 まず第一に、売り手がもはや所有していない家の住宅ローンを支払うことを信頼してもらうために、売り手と真剣に関係を築く必要があります。 結局のところ、支払いを行わない場合、打撃を受けるのは売り手の信用です。

第二に、実質的にすべての抵当権と信託証書には、 「売上金」 句。 これにより、銀行は、不動産が所有権を譲渡した瞬間にローンの期限を呼び出すことができます。 これまで、銀行がそうしたことはめったにありませんでした。 ただ、今回は違うかもしれません。 現在の金利が 3% を超えている場合、銀行は 6% の住宅ローンを帳簿上に保持しますか?

私たちが本当に言えることは、確かなことはわからないということだけです。 この戦略を採用する場合は、銀行がローンの返済期限を迎えることを選択した場合に、不動産の借り換えまたは売却を行うプラン B を用意する必要があります。

最後に、対応する不動産なしで住宅ローンを保有すると、売り手の負債と収入の比率に深刻な影響を与え、新しい不動産を購入することが非常に困難になります。 同時に、買い手の対象として、2018 年から 2022 年半ばまでの間に行われた住宅ローンを返済したくありません。したがって、長期的な紛争や、存在しなかった倫理的な問題さえある可能性があります。 2010 年代初頭に最初に人気が高まったときのことです。

売主に対して受託者責任を負わない場合でも、事前に売主にどのような影響が及ぶ可能性があるかを明確にしておく必要があります。 借り換えや売却の前に、その住宅ローンをどのくらいの期間維持するかについて、合意に達することをお勧めします.

まとめ

金利が高いままである限り、「売り手のストライキ」は続くはずです。 予見可能な将来の新規上場率は非常に低いと予想されます。 不動産市場は軟化し、少し下落するだろうが、売却への強いインセンティブがなければ、売り手によるストライキなどの要因により、市場は維持されるはずだ。

数分でエージェントを見つける

次の取引を見つけ、分析し、成約するのに役立つ、投資家に優しい不動産業者とマッチングします。

- 検索を合理化します。

- 信頼できるネットワークに接続します。

- 市場と戦略の専門知識を活用します。

BiggerPocketsによる注記: これらは著者によって書かれた意見であり、必ずしもBiggerPocketsの意見を表すものではありません。

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- Platoblockchain。 Web3メタバースインテリジェンス。 知識の増幅。 こちらからアクセスしてください。

- 情報源: https://www.biggerpockets.com/blog/the-sellers-strike-has-begun-why-the-housing-market-is-going-dark

- 1

- 1985

- 2%

- 2018

- 2019

- 2020

- 2021

- 2022

- 7

- 視聴者の38%が

- a

- 私たちについて

- それについて

- 加速する

- 従った

- 住所

- 利点

- 影響を及ぼす

- 後

- に対して

- エージェント

- 高齢化

- 契約

- すべて

- ことができます

- しかし

- 常に

- アメリカ人

- 間に

- 分析します

- および

- 誰も

- 現れる

- 約

- 4月

- 裁定取引

- AREA

- 主張する

- 周りに

- 著者

- 平均

- バック

- バッキング

- 銀行

- 銀行

- になる

- さ

- 信じる

- 以下

- BEST

- の間に

- ビル

- ビット

- ブロック

- 本

- 国境

- 結合した

- ビルド

- オフィス

- 購入

- バイヤー

- コール

- 場合

- 国勢調査

- 国勢調査局

- 変化する

- チャート

- 子供達

- 選択する

- 市町村

- クリア

- はっきりと

- 閉じる

- 来ます

- 到来

- コマンドと

- 紛争

- 見なさ

- 続ける

- 連続

- 契約

- 変換

- 対応する

- 可能性

- ここから

- Crash

- クレジット

- 電流プローブ

- 現在

- 循環

- 暗いです

- データ

- デイブ

- 取引

- 借金

- 十年

- 衰退

- 減少

- にもかかわらず

- 異なります

- 難しい

- ドント

- ダウン

- 劇的に

- ドライブ

- 間に

- 早い

- 効果

- 効果的に

- 他の場所で

- 十分な

- 定着した

- 環境

- 平等に

- 不動産

- エーテル(ETH)

- 倫理的な

- さらに

- EVER

- あらゆる

- 正確に

- 例

- 既存の

- 期待する

- 高価な

- 専門知識

- 要因

- 秋

- FRBは

- 少数の

- 戦い

- ファイナンシャル

- 資金調達

- もう完成させ、ワークスペースに掲示しましたか?

- 発見

- 終わり

- 名

- 固定の

- 予見

- フォーム

- 発見

- から

- 2021から

- フル

- 未来

- 取得する

- 巨大な

- 与えられた

- 行く

- 良い

- ヘッドライン

- 助けます

- こちら

- 隠されました

- ハイ

- より高い

- ハイキング

- ヒット

- 開催

- ホーム

- ホーム

- お家の掃除

- 住宅

- 住宅市場

- 認定条件

- HTML

- HTTPS

- 考え

- 重要

- in

- その他の

- 誘因

- 含めて

- 増える

- 増加

- の増加

- インフレ

- を取得する必要がある者

- 関心

- 金利

- 金利の上昇

- 金利

- インベントリー

- Investopedia

- 問題

- IT

- ジョブ

- カンザス

- カンザスシティー

- キープ

- 知っている

- 土地

- 家主

- 大

- 姓

- 昨年

- 遅く

- コメントを残す

- 長さ

- レベル

- レベル

- LG

- 可能性が高い

- 制限

- <font style="vertical-align: inherit;"><font style="vertical-align: inherit;">アップロード履歴

- ライブ

- ローン

- 長い

- 長期的

- より長いです

- 見て

- LOOKS

- ロー

- 低料金

- 安値

- もうかる

- 製

- 主要な

- make

- 作る

- 多くの

- 市場

- 問題

- 最大幅

- 手段

- メトロ

- マイヤー

- 真ん中

- かもしれない

- 百万

- 瞬間

- ヶ月

- 他には?

- モーゲージ

- 住宅ローン

- 運動

- 移動する

- 名

- 全国的に

- 近く

- ほぼ

- ほぼ20%

- 必ずしも

- 必要

- ニーズ

- ネットワーク

- 新作

- 次の

- 注意

- 数

- 明白

- 10月

- ONE

- 意見

- 機会

- オプション

- 注文

- オリジネーション

- その他

- その他

- 自分の

- 所有権

- パンデミック

- 部

- 特に

- 過去

- パターン

- 支払う

- 支払い

- 支払い

- のワークプ

- パーセント

- 個人的な

- 場所

- 計画

- プランB

- プラトン

- プラトンデータインテリジェンス

- プラトデータ

- プレイ

- お願いします

- ポイント

- 人気

- 人口

- 現在

- ブランド

- 価格、またオプションについて

- 問題

- 財産

- 購入

- 置きます

- 修飾

- すぐに

- 上げる

- レート

- 利上げ

- 価格表

- 比

- 到達

- リアル

- 不動産

- 不動産市場

- realm

- 不動産業者

- 理由

- 理由は

- 最近

- 推奨する

- 記録

- 記録された

- Redfin

- 減らします

- 更新

- 新たな

- 家賃

- レンタル

- 表す

- 屋根

- 円形

- 塩

- セールス

- 同じ

- 画面

- を検索

- 売る

- 販売

- 販売

- センス

- 9月

- いくつかの

- シェアする

- すべき

- 作品

- 信号

- 署名されました

- 単に

- から

- SIX

- 半年

- So

- 一部

- 何か

- いじわる

- 規格

- 起動

- 統計情報

- 滞在

- まだ

- 戦略

- ストライキ

- 強い

- テーマ

- そのような

- 十分な

- 取る

- 取り

- テナント

- 連邦機関

- アプリ環境に合わせて

- したがって、

- もの

- 考える

- 三

- 介して

- 時間

- 〜へ

- トレード

- 転送

- トレンド

- true

- 信頼

- 信頼されている

- 典型的な

- 私達

- 不確実性

- わかる

- 間違いなく

- ユナイテッド

- us

- 対

- 事実上

- ボリューム

- 自発的に

- webp

- この試験は

- which

- while

- 誰

- 意志

- 喜んで

- Winter

- 無し

- 言葉

- でしょう

- 書かれた

- 間違った

- Yahoo

- 年

- 年

- あなたの

- ユーチューブ

- ゼファーネット