- 싱가포르의 2월 제조업 PMI와 석유 외 국내 수출이 부진하여 XNUMX분기 GDP 성장이 위축될 위험이 있음을 지적하고 있습니다.

- 최근 중국의 부진한 핵심 주요 거시 데이터와 PBoC의 무반응으로 인해 2년 하반기 싱가포르 경제 성장이 더욱 위축될 수 있습니다.

- 싱가포르의 Straits Times Index는 전 세계에 비해 저조한 성과를 지속할 수 있습니다..

2년 2023분기 싱가포르 경제 성장(GDP)의 잠재적 위축을 가리키는 더 많은 징후가 있습니다. XNUMX월에는 여러 주요 경제 지표가 더욱 악화되었습니다.

싱가포르 구매 및 자재 관리 연구소(Singapore Institute of Purchasing & Materials Management)가 발표한 제조업 PMI는 49.7월 49.9에서 47월 49.2로 하락해 XNUMX개월 연속 위축을 기록했습니다. 또한 싱가포르 산업 생산량의 XNUMX%를 차지하는 전자 부문 하위 구성 요소는 XNUMX로 XNUMX개월 연속 마이너스 영역을 유지했습니다.

또한, 싱가포르의 9.8월 비석유 국내 수출(NODX)은 8.3월의 -9.4%에서 전년 동기 대비 -XNUMX% 감소했으며 컨센서스 추정치 -XNUMX% 감소보다 최악이었습니다. NODX에 대한 이번 최신 수치는 전자 제품과 비전자 제품 모두의 광범위한 판매 감소로 인해 XNUMX개월 연속 위축을 기록했습니다.

이러한 관찰은 지난 해 주요 선진국 중앙은행이 과도한 글로벌 유동성 상황을 빨아들이는 긴축 통화 정책 기조를 취한 이후 세계 경제 성장이 둔화 국면에 있음을 시사합니다.

중국의 취약한 거시 데이터로 인해 싱가포르 경제 악화가 더욱 심화될 수 있음

또한 중국은 싱가포르의 가장 큰 무역 파트너 중 하나이며, 최근 제조업 및 서비스 PMI, 소매 판매, 산업 생산 등 중국의 부진한 1월 주요 경제 데이터에 따르면 XNUMX분기 성장은 "코비드 이후 제로 재개" 에피소드에서 분출된 것으로 나타났습니다. 소멸되었습니다.

디플레이션 악순환으로 이어질 수 있는 중국의 지속적인 성장 둔화를 해결하기 위해 중국 중앙은행인 싱가포르와 같이 중국에 상품과 서비스를 수출하는 국가에 부정적인 영향을 미칠 수 있는 PBoC는 현재의 방식에서 벗어나야 합니다. 유동성을 완화하려는 보수적 입장 성장 촉진을 위해 추가 활용 (클릭 여기에서 지금 확인해 보세요. 이전 보고서인 "중국 주식은 새로운 유동성이 필요합니다"를 읽어보세요).

PBoC는 2.75월 2022일 월요일 15년 XNUMX월 이후 XNUMX%로 변함 없이 XNUMX년 중기 대출 제도(MLF) 금리를 현 상태로 유지했습니다. 이는 PBoC가 여전히 현재 금리에 대해 "관망" 접근 방식을 채택하고 있음을 시사합니다. 목표로 한 순간적인 정책 입장.

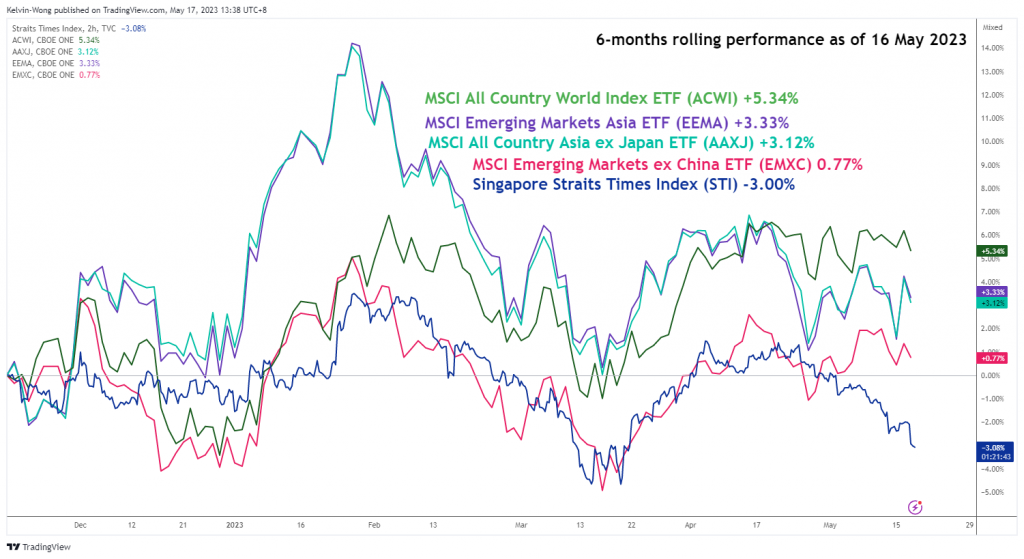

Singapore Straits Times 지수의 저조한 성과가 지속될 수 있습니다.

벤치마크인 Straits Times Index(STI)로 측정한 싱가포르 주식은 나머지 세계, 아시아 지역 및 지역 신흥 시장에 비해 저조한 성과를 보였습니다.

16년 2023월 3.00일 현재 5.34개월 연속 실적에서 STI는 MSCI All Country World Index(+3.33%), MSCI Emerging Markets Asia(+3.12%), MSCI에서 볼 수 있는 상승 대비 -0.77%의 손실을 기록했습니다. 일본을 제외한 모든 국가 아시아(+XNUMX%), 중국을 제외한 MSCI 신흥 시장(+XNUMX%).

그림 1: 6년 16월 2023일 현재 전 세계 나머지 국가와 비교한 싱가포르의 Strait Times Index XNUMX개월 연속 실적

(출처: TradingView, 클릭하면 차트 확대)

따라서 PBoC의 더욱 공격적인 통화 완화 정책 기조 없이 향후 몇 달 동안 중국의 내수 수요가 계속해서 위축된다면 싱가포르의 STI는 2023년 하반기에도 추가적인 하방 압력을 계속 받을 수 있습니다.

기술적 분석에 따르면, STI는 현 시점에서 200일 연속 주요 3,255일 이동평균선 아래에서 거래되었으며 현재는 3,090 부근에서 저항선 역할을 하고 있으며 중간 지지선은 14(스윙저점)에 머물고 있습니다. 2023년 3,040월 14일 지역), 2021년 XNUMX월 XNUMX일 이후 최저치인 XNUMX개의 주요 범위 지원이 이어졌습니다.

MSCI 싱가포르 기술적 분석 – 200일 이평선 아래에서 단기 하락 압력이 더 커질 수 있음

그림 2: 30년 17월 2023일 기준 싱가포르 XNUMX 추세(출처: TradingView, 차트를 확대하려면 클릭)

2023년 XNUMX월 현재까지의 월별 누계는 싱가포르 30 지수 (MSCI 싱가포르 선물의 대용물)은 -4.5%의 손실을 기록했는데, 이는 거의 2020년 만에 가장 가파른 월별 하락세입니다. 장기적으로 지수는 392.35년 270.40월 이후 최고치인 XNUMX 이후 장기 장기 범위 구성에 갇혀 있으며, 향후 몇 달 동안 장기 장기 범위 지원에 대한 재시험 위험이 XNUMX에 달할 위험이 있습니다. 현재 궤적(월간 차트 참조).

단기적으로(4시간 차트 참조) 가격 움직임은 200월 16일 화요일 주요 295.77일 이동평균 아래로 하락세를 보인 이후 현재 약 XNUMX에서 저항으로 작용하고 있는 이후 급격하게 하락했습니다.

이러한 가파른 하락세로 인해 작은 반등을 배제할 수는 없지만 4월 315.06일 고점인 4 이후의 작은 하락 추세는 XNUMX시간 MACD 추세 지표에 나타나는 약세 조건에 의해 그대로 유지됩니다.

지켜볼 중간 지지선은 285.70이 될 것입니다. 그러나 주요 단기 중추적 저항선인 295.77을 넘어서면 하락세가 무효화되어 다음 저항선인 299.40이 나타날 것입니다.

콘텐츠는 일반 정보용으로만 사용됩니다. 증권을 사고 파는 투자 조언이나 솔루션이 아닙니다. 의견은 저자입니다. OANDA Business Information & Services, Inc. 또는 그 계열사, 자회사, 임원 또는 이사의 소유일 필요는 없습니다. OANDA Business Information & Services, Inc.에서 제작한 수상 경력에 빛나는 외환, 상품 및 글로벌 지수 분석 및 뉴스 사이트 서비스인 MarketPulse에서 찾은 콘텐츠를 복제하거나 재배포하려면 RSS 피드에 액세스하거나 다음으로 문의하십시오. info@marketpulse.com. 방문 https://www.marketpulse.com/ 글로벌 시장의 비트에 대해 자세히 알아보십시오. © 2023 OANDA 비즈니스 정보 및 서비스 Inc.

Kelvin Wong의 최신 게시물 (전체보기)

- SEO 기반 콘텐츠 및 PR 배포. 오늘 증폭하십시오.

- PlatoAiStream. Web3 데이터 인텔리전스. 지식 증폭. 여기에서 액세스하십시오.

- 미래 만들기 w Adryenn Ashley. 여기에서 액세스하십시오.

- PREIPO®로 PRE-IPO 회사의 주식을 사고 팔 수 있습니다. 여기에서 액세스하십시오.

- 출처: https://www.marketpulse.com/indices/msci-singapore-under-downside-pressure-from-weak-external-demand-china/kwong

- :있다

- :이다

- :아니

- :어디

- 1

- 14

- 15년

- 15%

- 17

- 2020

- 2021

- 2022

- 2023

- 30

- 40

- 49

- 7

- 70

- 77

- 9

- a

- 소개

- 위의

- ACCESS

- 행위

- 방과 후 액티비티

- 또한

- 주소

- 채택

- 불리한

- 조언

- 계열사

- 후

- 반대

- 적극적인

- All

- an

- 분석

- 과

- 어떤

- 접근

- XNUMX월

- 있군요

- 지역

- 약

- AS

- 아시아

- 아시아 사람

- At

- 8월

- 저자

- 작성자

- 화신

- 평균

- 수상

- 떨어져

- 은행

- 은행

- 기반으로

- BE

- 약세

- 존재

- 이하

- 기준

- 두

- 되튐

- 보물상자

- 분석

- 광범위한

- 불스

- 사업

- 비자 면제 프로그램에 해당하는 국가의 시민권을 가지고 있지만

- 사기

- by

- CAN

- 중심적인

- 중앙 은행

- 중앙 은행

- 거래차트

- 중국

- 중국의

- 중국말

- 클릭

- COM

- 결합

- 오는

- 상품

- 조건

- 실시

- 구성

- 연결

- 연속적인

- 일치

- 보수적인

- CONTACT

- 함유량

- 계속

- 계속

- 축소

- 국가

- 국가

- 코스

- Current

- 데이터

- 일

- 거부

- 디플레이션

- 수요

- 개발

- 이사

- 국내의

- 단점

- 두

- 간결한

- 경제 성장

- 경제 지표

- 전자

- 엘리엇

- 태우다

- 신흥

- 신흥 시장

- 크게 하다

- 삽화

- 주식

- 견적

- 에테르 (ETH)

- 교환

- 경험

- 전문가

- 수출

- 수출

- 외부

- 포함내용

- 떨어지다

- 금융

- Find

- 흐름

- 다음에

- 럭셔리

- 외국의

- 외환

- 외환

- 발견

- 신선한

- 에

- 기금

- 기본적인

- 추가

- 선물

- 이익

- GDP

- gdp 성장

- 일반

- 글로벌

- 글로벌 경제

- 글로벌 시장

- 상품

- 성장

- 반

- 있다

- 높은

- 그러나

- HTTPS

- if

- 영향

- in

- 활동하지 않은

- 주식 회사

- 색인

- 표시된

- 지시자

- 표시

- 색인

- 산업

- 산업 생산품

- 정보

- 학회

- 중간의

- 투자

- IT

- 그

- 일본

- 켈빈

- 키

- 가장 큰

- 성

- 최근

- 리드

- 지도

- 대출

- 렌즈

- 레벨

- 처럼

- 유동성

- 장기

- 오프

- 낮은

- MACD

- 매크로

- 주요한

- 구축

- 제조

- 삼월

- 두드러진

- 시장

- 시장 전망

- 시장 조사

- 마켓 펄스

- 시장

- 재료

- 최대 폭

- XNUMX월..

- 미성년자

- MLF

- 모드

- 월요일

- 화폐

- 통화 정책

- 달

- 월

- 개월

- 배우기

- 운동

- 움직이는

- media móvil

- MSCI

- 필연적으로

- 필요

- 요구

- 부정

- 부정적인 영토

- news

- 다음 것

- 십일월

- 지금

- 다수의

- of

- 임원

- on

- ONE

- 지속적으로

- 만

- 의견

- or

- 우리의

- 아웃

- Outlook

- 출력

- 위에

- 파트너

- 열렬한

- 과거

- PBOC

- 성능

- 전망

- 상

- 추축의

- 장소

- 플라톤

- 플라톤 데이터 인텔리전스

- 플라토데이터

- 부디

- 오후

- 정책

- 위치

- 게시물

- 가능성

- 잠재적으로

- 압박

- 너무 이른

- 가격

- 이전에

- 생산

- 생산

- 제품

- 제공

- 대리

- 구입

- 목적

- Q1

- Q2

- 범위

- 율

- 읽기

- 읽기

- 최근

- 기록

- 지방

- 지역적인

- 강화

- 남은

- 유적

- 신고

- 대표되는

- 연구

- 저항

- REST

- 소매

- 소매 판매

- 반전

- 위험

- 구르는

- RSS

- 지배

- 판매

- 둘째

- 부문

- 증권

- 참조

- 본

- 팔다

- 연장자

- 서비스

- 서비스

- 몇몇의

- 공유

- 단기간의

- 안전표시

- 이후

- 싱가포르

- 싱가포르

- 대지

- 천천히 해

- 해결책

- 출처

- 전문

- Status

- 아직도

- 재고

- 주식 시장

- 전략가

- 이러한

- 제안

- 제안

- SUPPORT

- 그네

- 스위치

- 가볍게 두드리다

- 대상

- 테크니컬

- 기술 분석

- 안색

- 기간

- 영토

- 보다

- 그

- XNUMXD덴탈의

- 세계

- 이

- 수천

- 강화

- 시대

- 에

- TONE

- 거래

- 상인

- 트레이딩

- TradingView

- 트레이닝

- 사선

- 경향

- 트리거

- 화요일

- 회전

- 아래에

- 유일한

- us

- 사용

- v1

- 대

- 방문

- 손목 시계

- 웨이브

- 잘

- 어느

- 의지

- 승리

- 과

- 이내

- 없이

- 웡

- 세계

- 가장 나쁜

- 겠지

- year

- 년

- 당신

- 제퍼 넷

- 제로