비트 코인 시장은 28,993 월 중순 매도 이후 설정된 현재 거래 범위의 최저치를 유지하기 위해 열심히 노력하고 있습니다. 시장은 주초에 $ 35,487의 새로운 지역 최저치로 거래되고 회복되기 전에 일중 최고가 인 $ XNUMX을 설정했습니다.

역사상 가장 큰 채굴 하드웨어 마이그레이션 중에 채굴 해시 파워가 계속해서 네트워크에서 떨어지면서 비트 코인 보유자들은 시장 전반에 걸쳐 다시 한 번 최저점에서 항복 한 것으로 보입니다. 시장은 역사상 가장 큰 절대 손실을 실현했으며 우리는 가장 영향을받은 시장의 단면을 탐색합니다.

이번 주에는 Grayscale의 GBTC, 다양한 ETF 제품 및 Coinbase의 코인 잔액과 같은 기관과 관련된 전반적인 수요 역학도 평가합니다.

항복 2 라운드

3.45 월에 절대 달러 표시 손실에 대한 새로운 기록을 갱신 한 후, 시장은 이번 주에 또 다시 한계를 넘어 $ XNUMXB의 새로운 ATH 손실을 실현했습니다. 손실은 손실을 위해 팔렸다고 가정하고 더 높은 가격으로 마지막으로 이동 한 (UTXO 생성) 코인이 더 낮은 가격 (UTXO 파괴됨)으로 다시 소비 될 때 온 체인에서 실현됩니다. 비트 코인 시장의 평가가 증가함에 따라 더 큰 손익의 절대 달러 가치가 가능합니다.

이것이 의미하는 바는 이번 주에 수중에 있던 매우 많은 양의 동전이 소비되었다는 것입니다. 거의 모든 장기 보유자는 이익을 얻고 있으며 지출은 실제로 약 383 억 3.833 만 달러의 순 손실을 상쇄합니다 (총 실현 손실은 2.44 억 XNUMX 천만 달러였습니다!). 현재 유통량의 XNUMX %만이 미실현 손실로 LTH가 보유하고 있습니다.

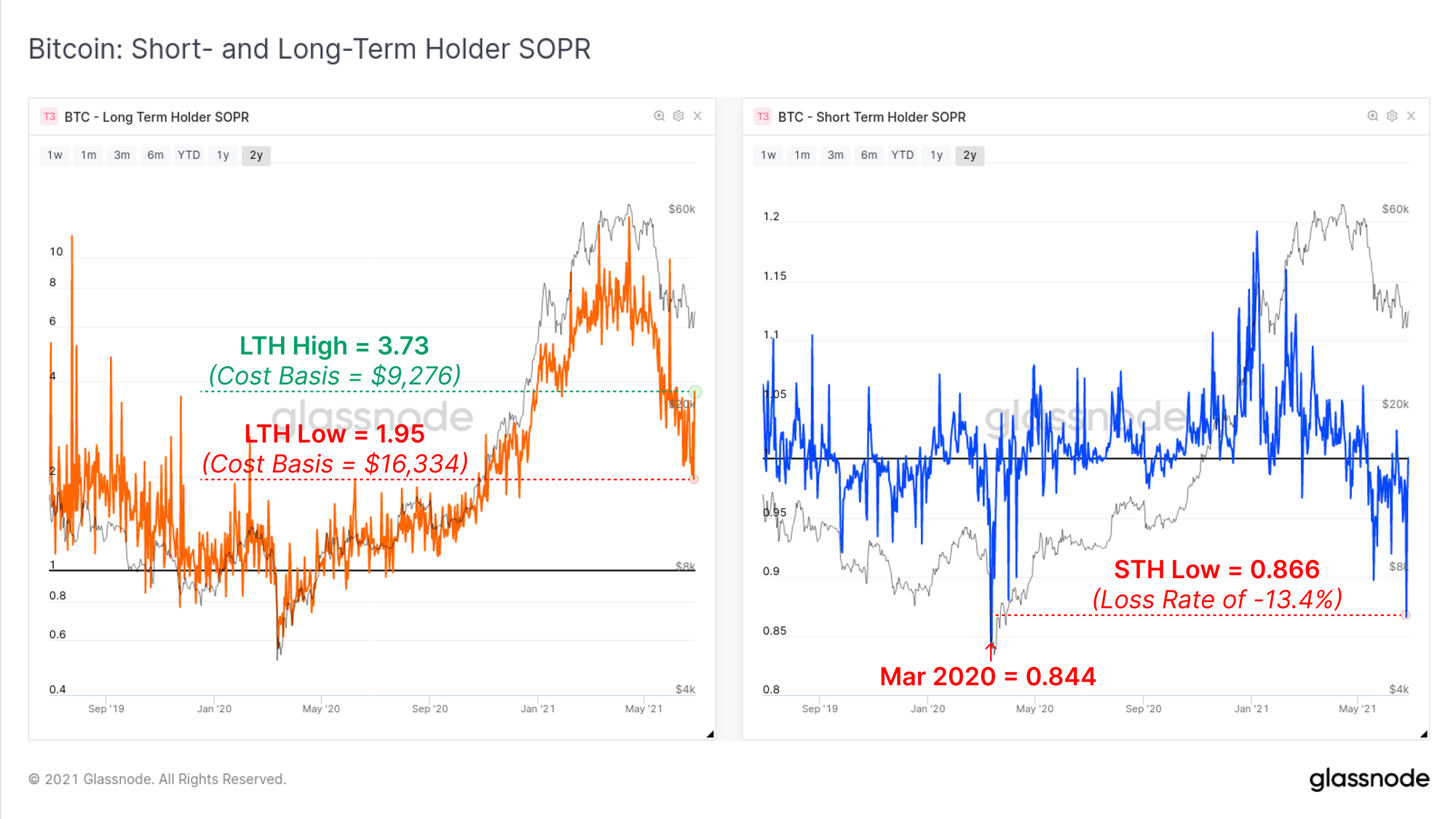

보다 상대적인 기준으로, SOPR (Spent Output Profit Ratio)을 살펴보고이 두 번째 항복이 상대적 기준으로 어떻게 비교되는지 관찰 할 수 있습니다. 우리는 장기 및 단기 보유자의 두 코호트에 대한 SOPR 메트릭을 살펴 봅니다. 이 두 측정 항목은 계산이 동일하지만 약간 다른 해석이 필요합니다.

- 장기 보유자 SOPR (왼쪽, 주황색) LTH가 일반적으로 녹색에 잘 있기 때문에 실현 된 이익 배수로 생각할 수 있습니다. 1.95의 LTH-SOPR 값은 총 장기 보유자가 195 %의 수익을 실현했음을 의미합니다 (현재 가격에서 평균 비용 기준 약 $ 16.3k).

- 단기 보유자 SOPR (오른쪽, 파란색) g최근 이동 된 코인이 시장 변동성 기간 동안 다시 사용됨에 따라 일반적으로 1.0 값 주변에서 진동합니다. 1.0보다 훨씬 낮은 값 (그리고 유지)은이 집단에 의해 상당한 손실이 발생했음을 나타냅니다.

이번 주 가격 하락 조치는 LTH-SOPR의 변동성과 STH-SOPR의 깊은 항복으로 입증 된 바와 같이 LTH와 STH 모두에 패닉을 일으킨 것으로 보입니다. STH는 2020 년 9.2 월 항복 사건보다 약간 적은 손실을 실현했습니다. LTH는 이번 주 평균 비용 기준이 $ 16.3k에서 $ XNUMXk 사이로 변동하는 코인을 기꺼이 사용했으며 이는 높은 수준의 불확실성을 시사합니다.

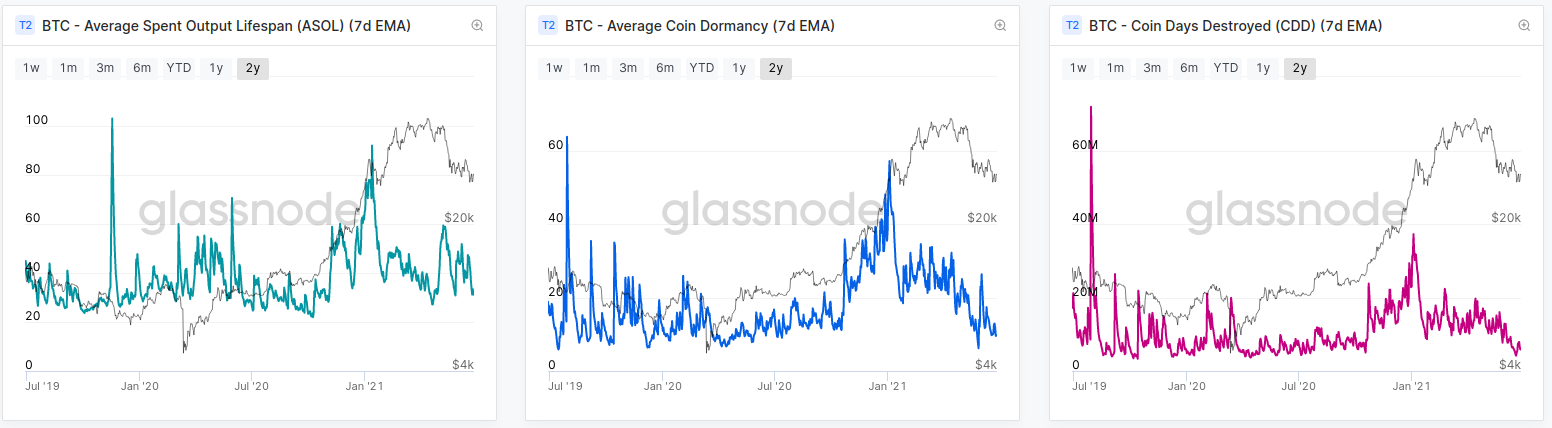

그러나 코인을 소비 한 LTH가 패닉 판매라는 몇 가지 증거에도 불구하고 코인 나이를 추적하는 거의 모든 '수명'기반 메트릭은 계속해서 황소 이전 수준으로 분류됩니다. 위의 정보를 해석 할 수있는 한 가지 방법은 다음과 같습니다.

- 일부 LTH는 동전을 사용했습니다. 비용 기반의 확산에 따라 공황 상태에 빠질 가능성이 있습니다.

- 대부분의 LTH는 코인을 사용하지 않았습니다. 따라서 이동중인 코인의 평균 연령은 여전히 매우 젊습니다 (시장이 순손실로 $ 3.45B를 실현 했음에도 불구하고).

- 판매 압력은 대부분 STH입니다. 실현되지 않은 손실로 거의 전적으로 동전을 보유하고 있습니다. 모든 순환 공급량의 23.5 %는 STH 및 수중 소유이며, 수익은 3.4 %입니다.

광부 판매 압력

역사상 비트 코인 해시 파워의 가장 큰 마이그레이션이 발생함에 따라 시장은 가격에 역풍을 일으킬 수있는 채굴 자 판매 압력의 규모에 대해 추측 해 왔습니다. 채굴 자 매도 압력을 증가시키는 두 가지 주요 요인이 있습니다.

- 최근 약 50 %의 가격 인하로 매출이 급격히 감소하여 동일한 법정 화폐 비용을 충당하기 위해 더 많은 코인이 판매되었습니다.

- 채굴자가 자금에 보유하고있는 BTC의 청산을 필요로하는 채굴 장비를 재배치하거나 청산하기 위해 발생하는 물류 비용 및 위험. 이러한 비용은 몇 달 동안 지속될 것입니다.

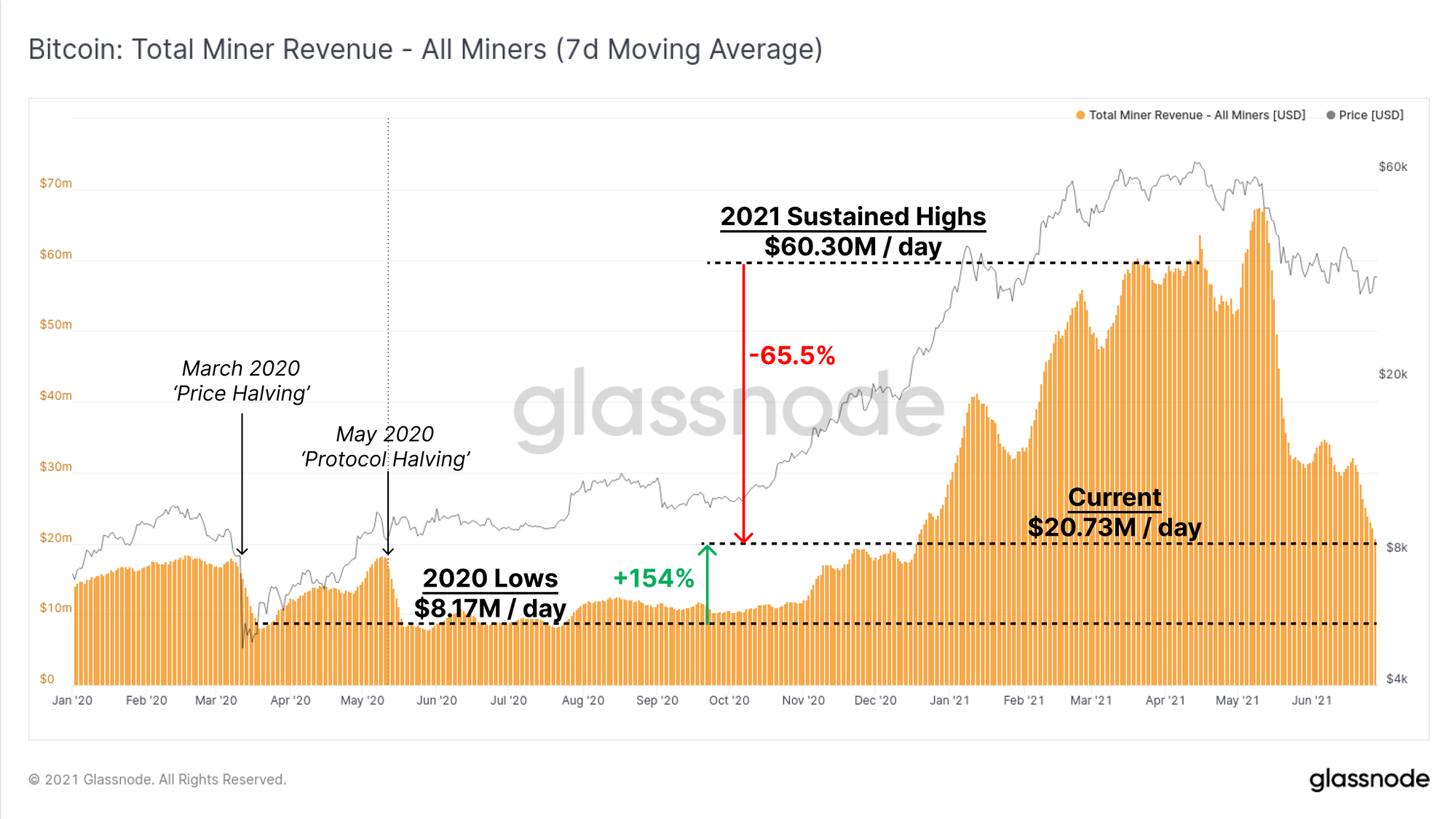

분석을 시작하기 위해 총 채굴 자 수익 (7DMA)의 변화를 평가할 수 있습니다. 이는 광산 시장이 65.5 월과 7 월에 지속 된 수준 이후 약 20.73 %의 수익 감소를 경험했음을 보여줍니다. 154 일 평균 채굴 수익은 현재 하루에 약 2020 천 XNUMX 백 XNUMX 십만 달러로, XNUMX 년 연속 반감기 당시보다 XNUMX % 더 높습니다.

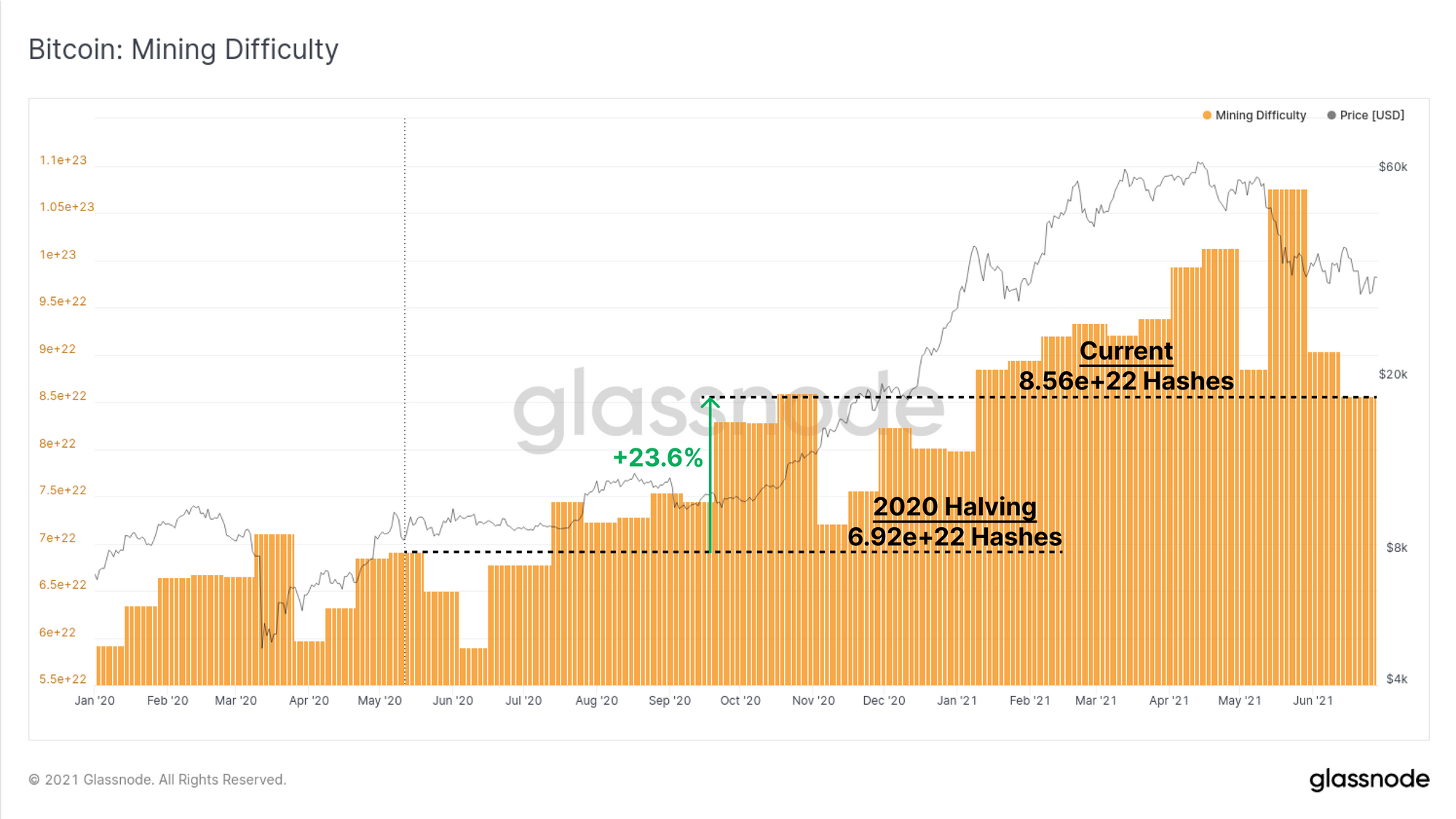

같은 기간 동안 채굴 난이도는 23.6 % 만 증가했습니다. 수익과 난이도의 불일치는 주로 광부들이 운영을 확장 할 수있는 능력을 제한 한 반도체의 글로벌 부족으로 인한 것입니다. 실제로 이것은 채굴 비트 코인이 2021 년 동안 예외적으로 수익을 올렸으며 그렇지 않으면 쓸모 없게 될 일부 채굴 하드웨어가 여전히 수익성이 있음을 의미합니다. 이것은 비용을 충당하기 위해 더 적은 코인을 판매해야 함을 의미하며 광부 자금 보유를 축적 할 수 있습니다.

비트 코인 채굴 퍼즐은 23.6 일 평균 수익이 154 % 증가 했음에도 불구하고 7 % 더 어렵습니다. 해시 파워의 상당 부분이 현재 오프라인이고 전송 중이므로 다음 난이도 조정은 -25 %로 추정됩니다. 따라서 계속 운영중인 채굴 자들은 가격이 더 수정되거나 해시 파워 마이그레이션이 온라인으로 돌아 오지 않는 한 앞으로 몇 주 동안 더 많은 수익을 올릴 수 있습니다.

이는 운영중인 채굴 자들이 과도한 강제 매도를 할 가능성이 낮다는 것을 의미하며 (포인트 1), 따라서 중국 채굴 자들이 채권을 청산하는 것이 지배적 인 판매 측 소스 (포인트 2) 일 가능성이 더 높습니다.

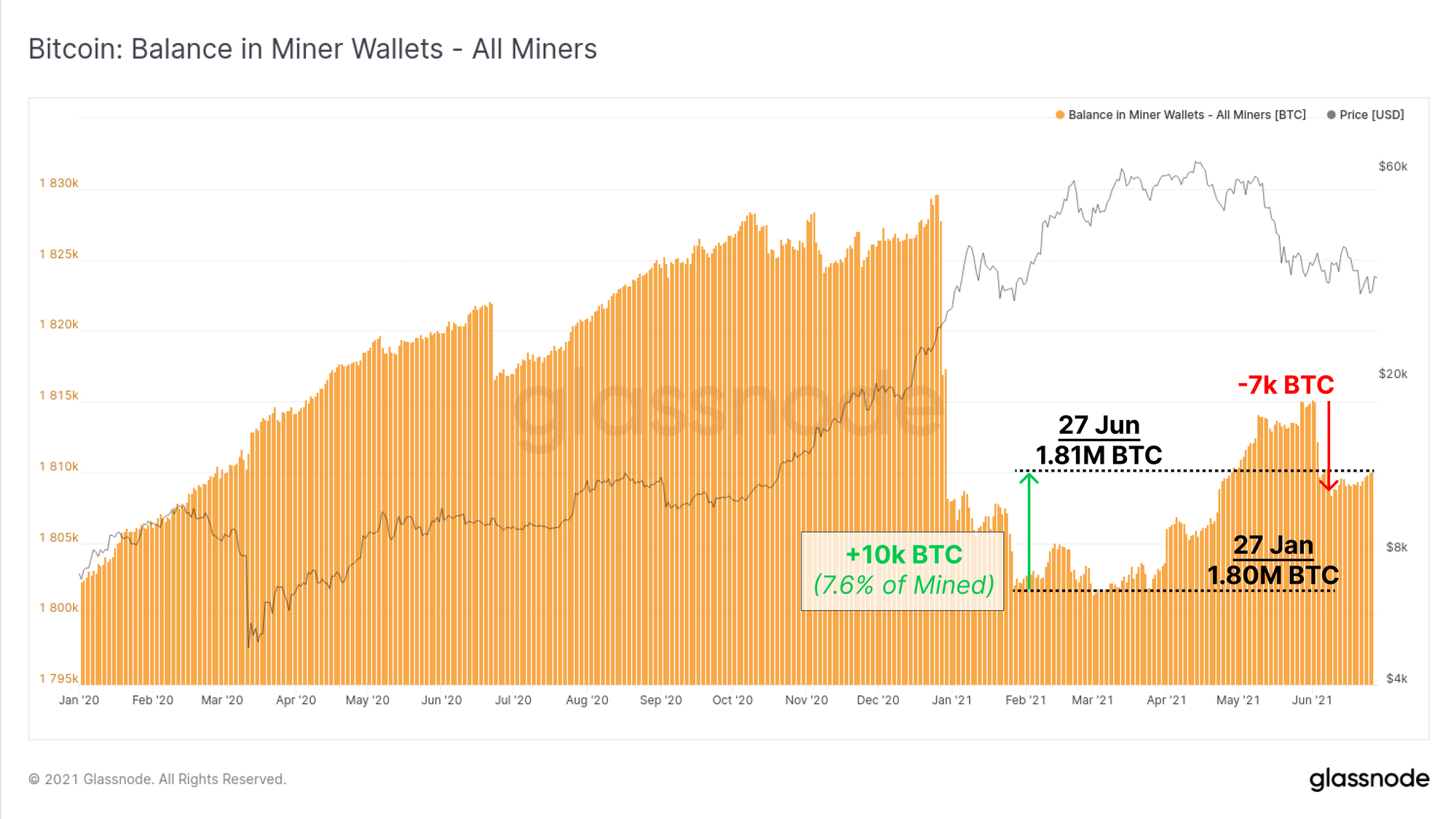

따라서 두 번째 질문은 채굴자가 해시 파워 재배치에 따른 위험과 비용을 충당하기 위해 자금을 청산하고 있는지 여부입니다. 여기서 우리는 채굴 자 지갑에 보유 된 총 잔액을 살펴보면 채굴 자들이 10 월 27 일 저점 이후로 자신의 자금에 7.6 BTC를 추가했음을 확인합니다. 이는 그 이후로 채굴 된 모든 코인의 92.4 %를 나타내며 채굴 자들이 일반적으로이 기간 동안 코인의 XNUMX %를 분배했음을 나타냅니다.

또한 7 월 초에 발생한 XNUMXk BTC의 전체 지출을 볼 수 있는데, 이는 마이너 또는 마이그레이션을 준비하기 위해 코인을 청산하는 마이너 세트 일 수 있습니다.

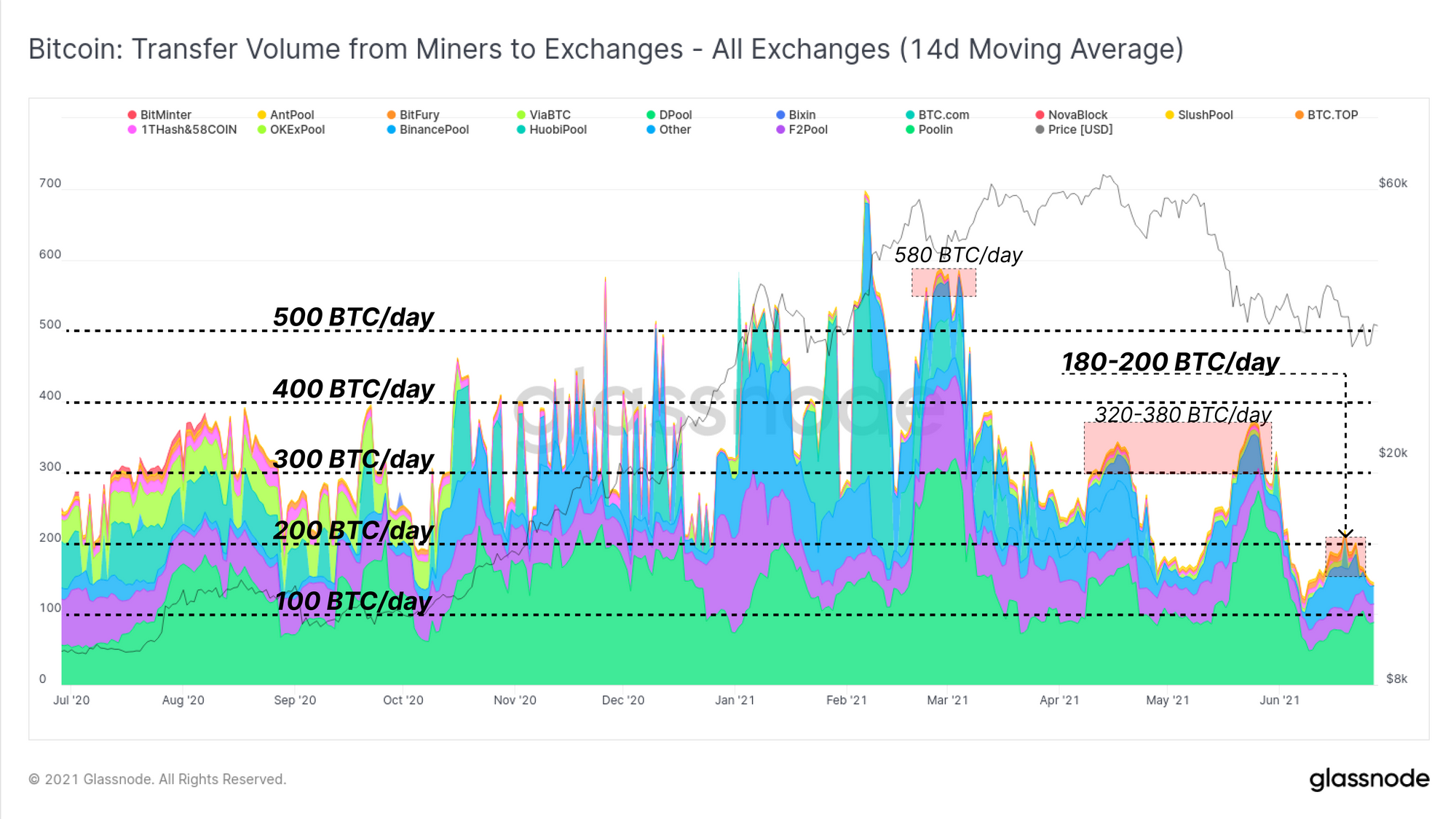

또한 상대적인 판매 압력을 평가하기 위해 채굴자가 코인을 거래소에 보내는 비율을 추적 할 수 있습니다. 여기서는 14 일 이동 평균을 사용하여 난이도 조정 기간과 동일한 기간 동안 데이터를 평활화합니다.

2020 년과 1 년 2021 분기와 비교할 때, 거래소에 대한 채굴 자 판매 압력은 실제로 그 기간 동안 지속 된 300 ~ 500 BTC / 일보다 현저히 낮습니다. 현재 거래소로의 채굴 자 유입은 500 월에 200 BTC / 일 이상에서 XNUMX 월에 XNUMX BTC / 일 미만으로 꾸준히 감소했습니다.

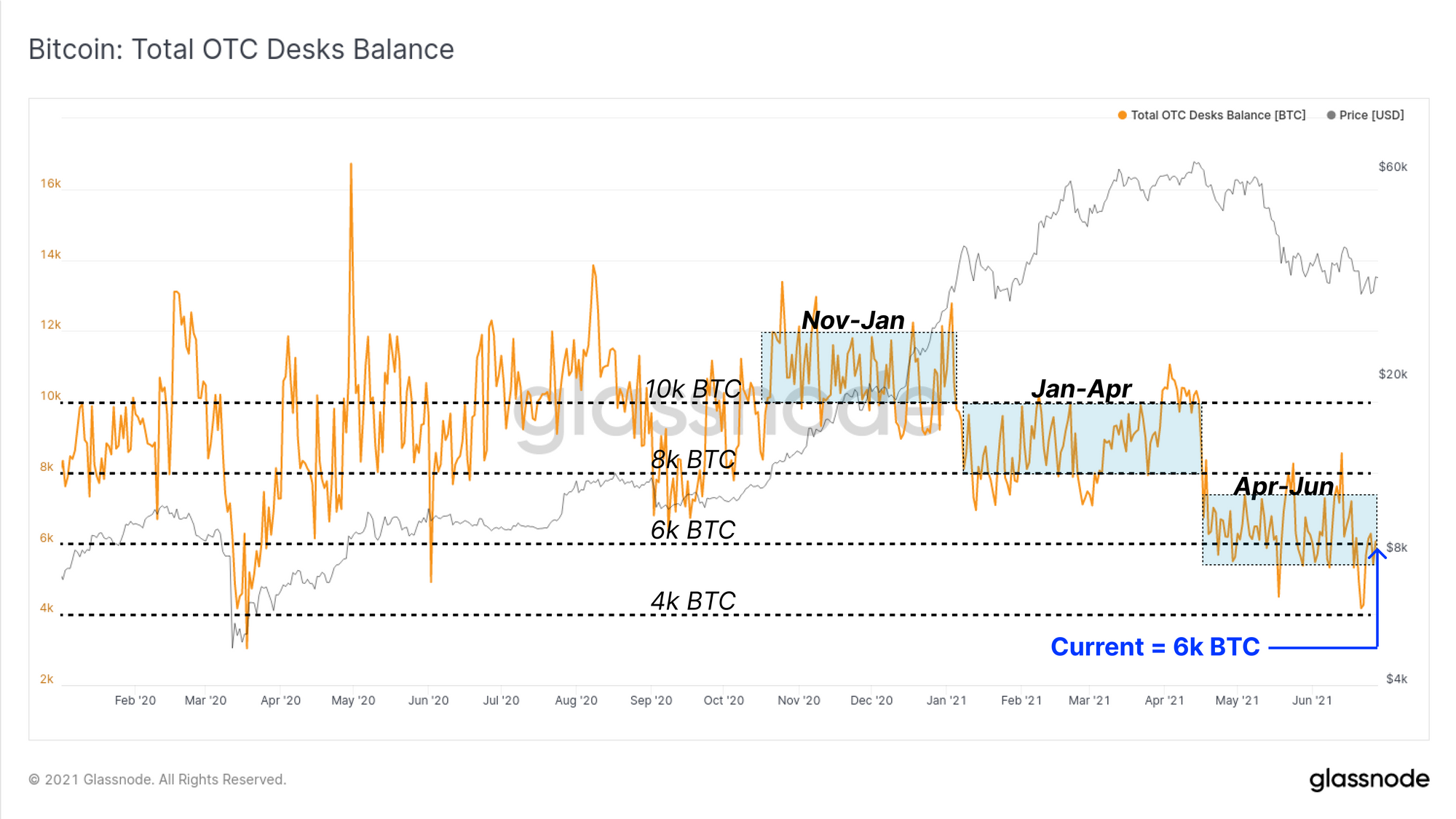

또한 우리가 모니터링하는 OTC 데스크에서 잔액을 검토하여 채굴 자 코인이 더 큰 구매자와 일치하는 또 다른 주요 목적지를 나타냅니다. 2021 년 내내 장외 잔고에 점진적인 '단계적 하락'이 있었으며, 각 구간 하락은 일반적으로 시장 추세의 변화와 관련이 있습니다. 8 월부터 6 월까지 1,134k에서 XNUMXk BTC 사이의 총 OTC 잔액이 유지되었으며 지난 XNUMX 주 동안 ~ XNUMX BTC의 순 유출이있었습니다.

제도적 수요는 여전히 느리다

2020 년과 2021 년 비트 코인 가격 상승의 주요 동인은 내러티브이자 제도적 수요의 현실이었습니다. 이에 대한 가장 큰 요인 중 하나는 트레이더가 2020 년과 2021 년 초에 관찰 된 높은 프리미엄을 차익 거래하려고함에 따라 Grayscale의 GBTC 신탁 펀드로 코인이 일방적으로 유입되는 것입니다.

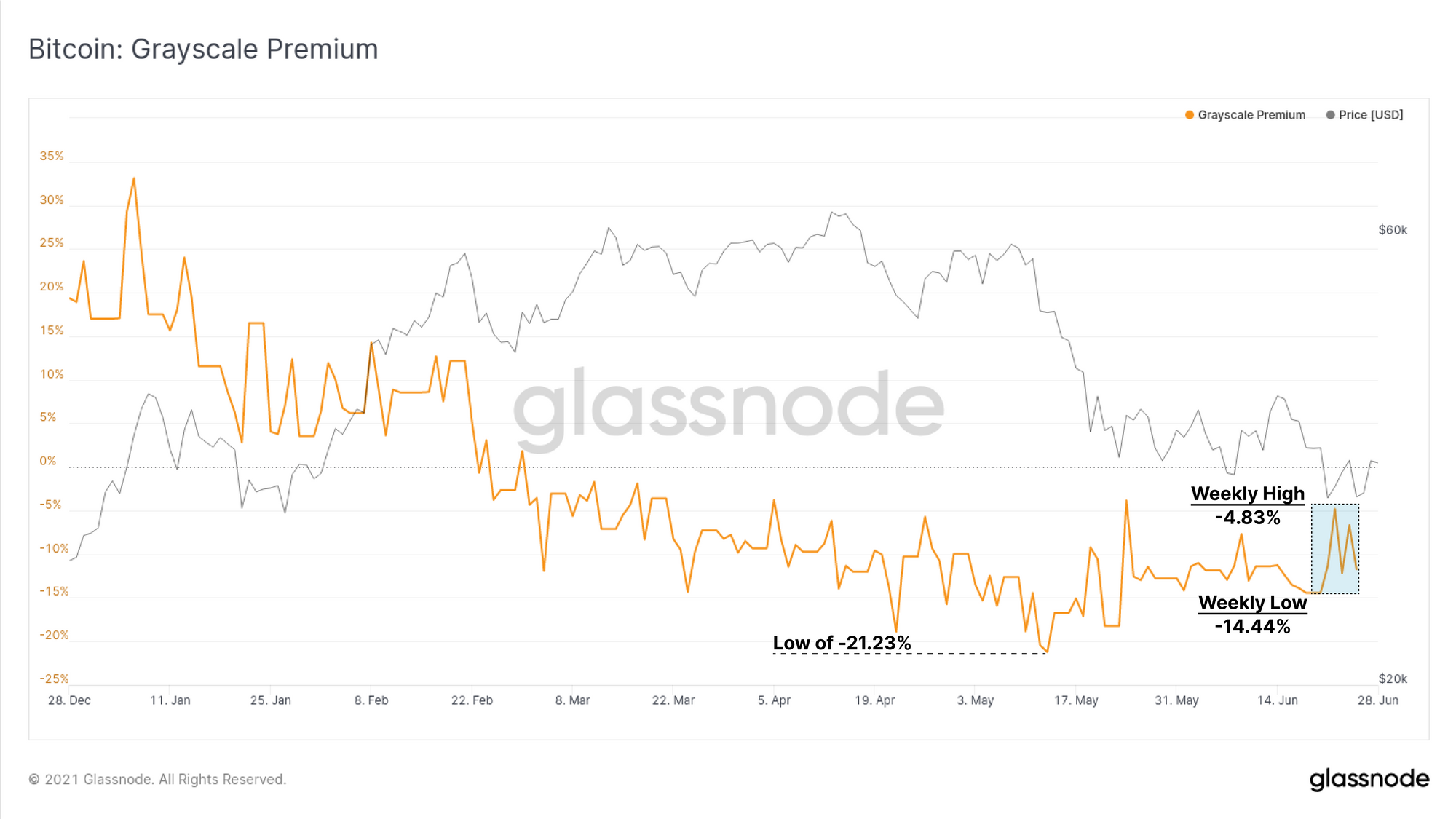

2021 년 21.23 월 이후 GBTC 제품은 NAV에 대한 지속적인 할인 거래로 전환되어 14.44 월 중순에 -4.83 %의 가장 큰 할인을 기록했습니다. 후속 매도 이후, GBTC 할인이 마감되기 시작하여 이번 주 최저 -XNUMX %와 최고 -XNUMX % 사이에서 NAV에 거래됩니다.

Grayscale의 GBTC 신탁은 현재 유통 비트 코인 공급량의 651.5 %에 해당하는 3.475k BTC 이상을 보유하고 있습니다.

캐나다에는 기관 수요에 대한 통찰력을 제공 할 수있는 두 가지 비트 코인 ETF 제품이 있습니다.

- 목적 비트 코인 ETF

- 3iQ 디지털 자산 관리 QBTC ETF

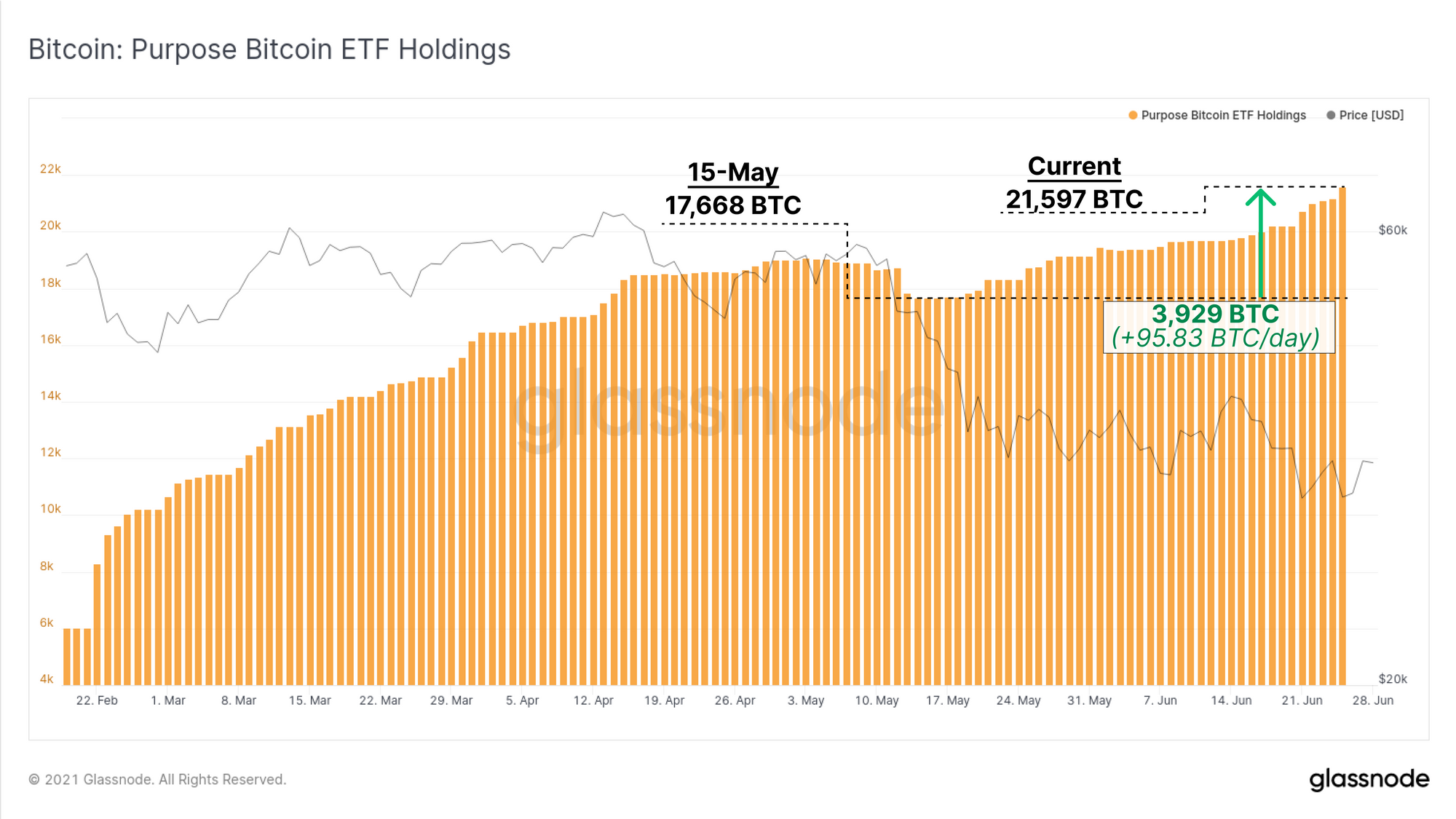

목적 ETF는 3,929 월 15 일부터 95.83 BTC의 순유입과 함께 관리중인 총 BTC에서 계속 성장했습니다. 이는 일일 유입량 7 BTC / 일 (주 21,597 일 사용)을 나타내며 총 ETF 보유량은 최대 XNUMX BTC입니다.

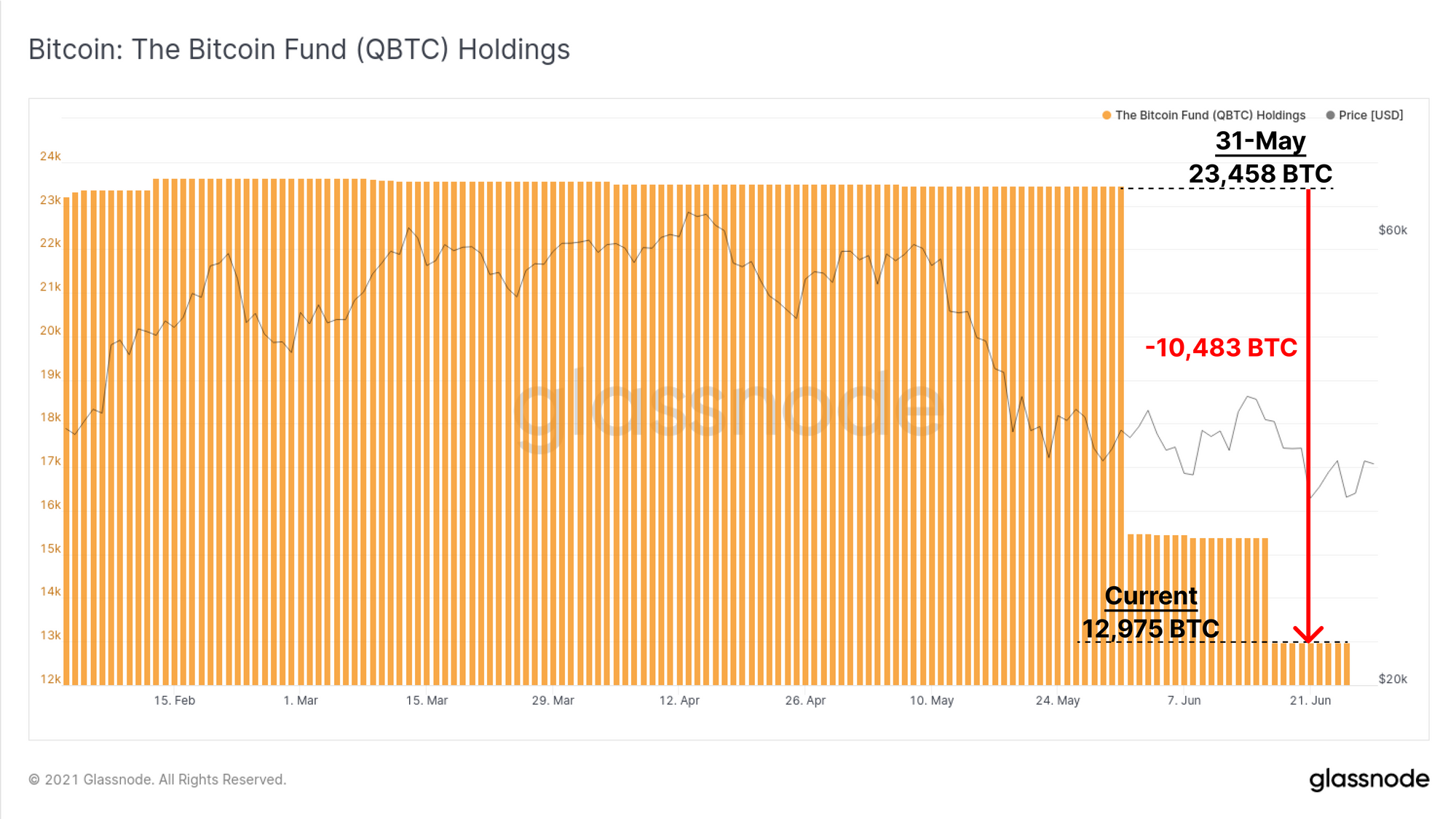

한편, QBTC ETF는 지난 두 달 동안 상당한 순 유출을 목격했습니다. 총 보유량은 총 -10,483 BTC만큼 주목할만한 두 단계로 감소했습니다. 이것은 현재 보유량을 12,975 BTC로 낮 춥니 다.

따라서 목적 ETF는 이제 관리중인 총 코인에서 QBTC ETF를 뒤집 었습니다. 그럼에도 불구하고 지난달 두 ETF의 순 흐름을 결합하면 총 -8,037 BTC가 이러한 ETF 제품에서 유출되었습니다.

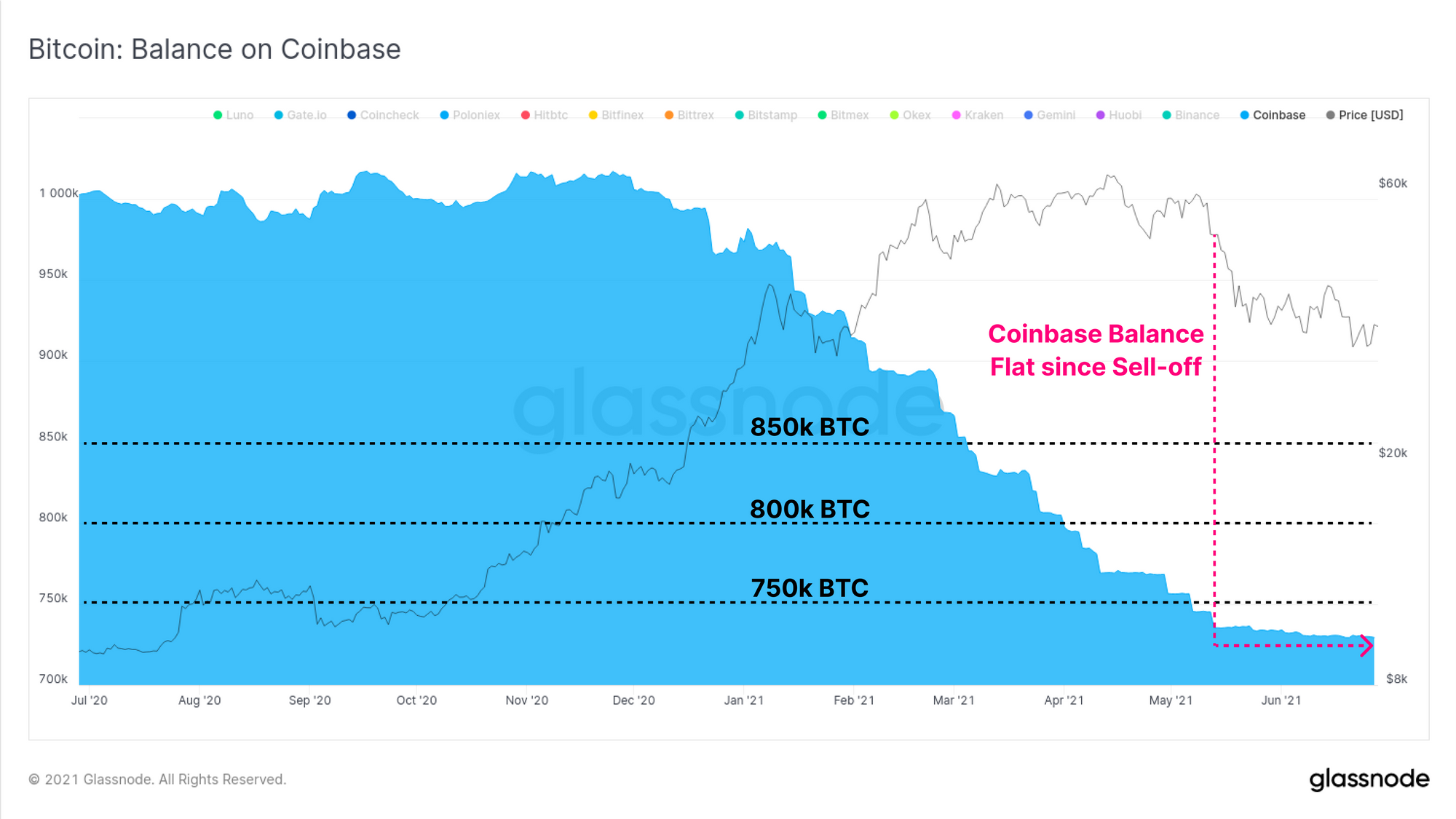

마지막으로 제도적 측면에서 우리는 강세장 기간 동안 미국 기관이 선호하는 장소 인 Coinbase에서 보유한 코인 잔액의 순 변화를 관찰 할 수 있습니다. 2020 년 XNUMX 월 이후 지속적으로 순 유출이 발생한 후 Coinbase 잔액의 변화는 현저하게 평평 해졌습니다.

GBTC 프리미엄 관찰, 목적 및 QBTC ETF 결합의 순 유출, 코인베이스 잔고 정체 사이에 제도적 수요는 다소 부진한 것으로 보입니다.

주간 온 체인 대시 보드

The Week On-chain Newsletter는 이제 모든 추천 차트에 대한 라이브 대시 보드