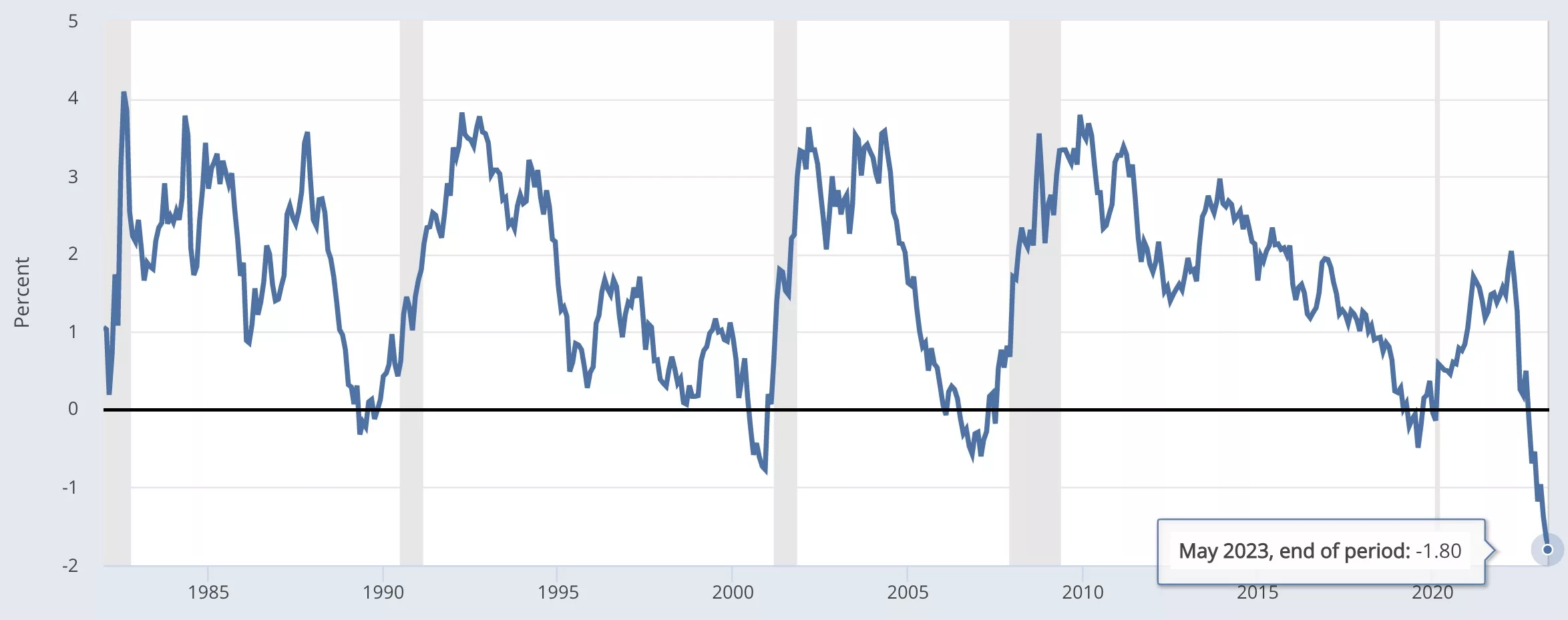

Een voorlopende indicator van recessies knippert rood op recordniveaus volgens gegevens van het filiaal in St. Louis van de Federal Reserve Banks.

Voor het eerst sinds het begin van de registratie is de spread tussen staatsobligaties op drie maanden en staatsobligaties op 10 jaar gedaald tot -1.80%.

Dat wil zeggen dat de markt een veel hogere rente eist om voor drie maanden aan de overheid te lenen dan voor tien jaar, terwijl het natuurlijk veel minder riskant is om drie maanden aan te houden dan tien jaar.

Toch eist de markt momenteel dat de overheid een duizelingwekkende 5.27% betaalt voor obligaties met een looptijd van drie maanden, en 3.59% voor obligaties met een looptijd van tien jaar.

De reden voor het driemaandstarief is simpel. De basisrente bij de centrale bank bedraagt 5% en iedereen verwacht dat deze later vandaag wordt verhoogd naar 5.25%. De 'markt' vraagt de overheid dus om te betalen wat de centrale bank eist, circa 5.25%.

De reden voor de rente op tienjarige obligaties is echter ingewikkelder. Die moet hoger zijn, zeker hoger dan de basisrente bij de centrale bank, want in tien jaar kan er veel gebeuren. Toch vraagt de markt 3.6%.

Waarom? Economen hebben sinds de jaren tachtig betoogd dat de omkering suggereert dat de markt verwacht dat de spotrente zal dalen, en zij verwachten dat die rente zal dalen omdat zij verwachten dat de groei van het BBP zal dalen.

Met andere woorden: hoewel de basisrente van de centrale banken over een paar uur 5.25% zal bedragen, verwacht de markt dat deze binnenkort met ongeveer 2% zal dalen, en daarom vragen ze de regering om dat lagere tarief van 3.6% te betalen voor de termijn van tien jaar.

Een steile recessie?

Zoals te zien is in de bovenstaande afbeelding, is het opvallend hoe voorspellend voor recessies deze indicator al veertig jaar is.

Het vlakt af, en valt dan meestal lichtjes terug in de negatieve maanden vóór een recessie, om vervolgens terug te keren naar normale niveaus, waar kortlopende obligaties een lagere rente hebben dan tien jaar.

Deze keer is het echter niet slechts een klein beetje op negatief terrein beland, maar op historisch gezien ongelooflijke niveaus.

Het dichtstbij ligt in december 2000, toen de spread daalde tot -0.77%. Vier maanden later werd in april een recessie uitgeroepen, die tot november duurde.

Vreemd genoeg lijkt de spread vóór een recessie altijd te stijgen vanaf het dieptepunt, tot nu toe zonder uitzonderingen. Dat wil zeggen dat de centrale bank voorziet dat er een recessie aankomt, dus verlaagt zij de rente, en dan is er een recessie.

Centrale banken in Europa en de VS zeggen al maanden dat de economische vooruitzichten neerwaarts zijn. Duitsland is nu de eerste grote economie geworden die een krimp in het eerste kwartaal, dus de 'keerzijde' beweegt zich richting een daadwerkelijke recessie.

Maar in plaats van de renteverhogingen te onderbreken of te verlagen, zal de Federal Reserve deze vandaag opnieuw verhogen, ook al vindt 60% van de analisten dat ze vorige maand hadden moeten stoppen met verhogen.

De grote vraag is daarom: voorspelt de diepte van deze spread niet alleen een recessie, maar ook een recordbrekende harde landing?

Als we naar de bovenstaande grafiek kijken, lijkt er visueel geen goed verband te bestaan tussen de mate waarin de spread negatief werd en hoe lang de recessie duurde, maar voorheen daalden ze allemaal naar ongeveer hetzelfde niveau.

Dit is de eerste keer dat ze dicht bij de grens van -2% komen, wat erop wijst dat de markt denkt dat de economie zo slecht zal worden dat de Fed fors zal moeten bezuinigen.

Of het zou heel goed kunnen dat ze denken dat de inflatie zo aanzienlijk zal dalen dat de Fed scherp zal verlagen, waarbij de rente op obligaties op één jaar 4.74% bedraagt, onder de huidige basisrente, terwijl de rente op drie jaar 3% bedraagt.

Deze zijn allemaal veel hoger dan in de afgelopen vijftien jaar, maar als het om een tijdelijke inflatiekwestie ging: in de jaren tachtig, toen de inflatie veel hoger was, werd de spread niet eens negatief.

Dat zou er misschien op kunnen wijzen dat de Fed goed werk heeft geleverd bij het vaststellen van de inflatieverwachtingen, en daarom eist de markt niet eens de basisrente voor tienjarige obligaties, maar leent zij in plaats daarvan aan de overheid tegen een lagere rente dan het haar kost om geld van de Fed te krijgen. .

Dat is onhoudbaar, en de enige reden dat dit gebeurt is omdat de markt er zeker van is dat de basisrente scherp zal dalen, omdat de inflatie zal dalen en de inflatie zal dalen als de economie vertraagt. Het scenario van een harde landing is nu duidelijk in beeld, gezien de steilheid van deze indicator.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoAiStream. Web3 gegevensintelligentie. Kennis versterkt. Toegang hier.

- De toekomst slaan met Adryenn Ashley. Toegang hier.

- Bron: https://www.trustnodes.com/2023/05/03/bond-spreads-break-record

- : heeft

- :is

- :niet

- :waar

- 10

- 15 jaar

- 2%

- a

- Over

- boven

- Volgens

- weer

- Alles

- Hoewel

- altijd

- an

- analisten

- en

- verschijnen

- April

- ZIJN

- rond

- At

- terug

- slecht

- Bank

- Banken

- baseren

- BE

- omdat

- worden

- geweest

- vaardigheden

- begon

- onder

- tussen

- Groot

- band

- Obligaties

- Onder

- Tak

- Breken

- Breaking

- maar

- by

- CAN

- centraal

- Centrale bank

- zeker

- tabel

- Sluiten

- hoe

- komst

- ingewikkeld

- aangezien

- Kosten

- kon

- Actueel

- Op dit moment

- Snijden

- snijdend

- gegevens

- Schuld

- decennia

- December

- veeleisende

- eisen

- diepte

- DEED

- doet

- gedaan

- beneden

- keerzijde

- Economisch

- economen

- economie

- Europa

- Zelfs

- iedereen

- verwachten

- verwachtingen

- verwacht

- Vallen

- Gevallen

- Falls

- ver

- uitgelicht

- Fed

- Federaal

- Federal Reserve

- weinig

- stevig

- Voornaam*

- eerste keer

- knipperende

- Voor

- vier

- oppompen van

- Het BBP

- groei van het BBP

- Duitsland

- krijgen

- Go

- goed

- goede baan

- Overheid

- gebeuren

- Happening

- Hard

- Hebben

- hoger

- Hikes

- historisch

- bezit

- HOURS

- Hoe

- Echter

- HTTPS

- if

- beeld

- in

- meer

- ongelooflijk

- Indicator

- inflatie

- Inflatieverwachtingen

- verkrijgen in plaats daarvan

- belang

- RENTE

- in

- inversie

- IT

- Jobomschrijving:

- voor slechts

- landing

- Achternaam*

- later

- leidend

- LENEN

- kredietverlening

- minder

- Niveau

- niveaus

- lang

- lot

- Louis

- groot

- Markt

- Materie

- Mei..

- geld

- Maand

- maanden

- meer

- bewegend

- veel

- natuurlijk

- negatief

- negatief gebied

- geen

- een

- November

- nu

- of

- EEN

- Slechts

- or

- Overige

- Outlook

- over

- verleden

- Betaal

- pays

- misschien

- beeld

- Plato

- Plato gegevensintelligentie

- PlatoData

- het voorspellen van

- die eerder

- vraag

- verhogen

- het verhogen van

- tarief

- Tarieven

- liever

- reden

- recessie

- record

- archief

- Rood

- verwantschap

- Reserveren

- Stijgen

- dezelfde

- gezegde

- scenario

- zien

- lijkt

- gezien

- het instellen van

- Bermuda's

- moet

- aanzienlijk

- Eenvoudig

- sinds

- vertraagt

- So

- dusver

- Spot

- verspreiden

- Spreads

- gestopt

- stel

- Stelt voor

- zeker

- tijdelijk

- tien

- termijn

- termen

- grondgebied

- neem contact

- dat

- De

- de Fed

- Ze

- harte

- Er.

- daarom

- Deze

- ze

- Denk

- denkt

- dit

- die

- toch?

- drie

- niet de tijd of

- naar

- vandaag

- in de richting van

- Treasuries

- Trustnodes

- onhoudbaar

- us

- doorgaans

- was

- webp

- GOED

- Wat

- wanneer

- welke

- en

- wil

- Met

- woorden

- jaar

- jaar

- nog

- zephyrnet