- De Chinese benchmarkaandelenindices hebben minder goed gepresteerd dan de rest van de wereld.

- Zwakke macrocijfers en geopolitieke risico's hebben de recente periode van zwakte versterkt.

- De Chinese centrale bank, de PBoC, zou gedwongen kunnen worden een proactiever accommoderend beleid te voeren.

De afgelopen week hebben de prestaties van de Chinese aandelenindices en hun proxy's minder goed gepresteerd dan de rest van de wereld. In termen van de rendementen van de week tot nu toe hebben de CSI 300 en China A50 op dit moment van schrijven verliezen geboekt van respectievelijk -1.10% en -0.90%, vergeleken met de MSCI All-Country Word Index ETF van -0.40%.

Bovendien bleven de Hongkongse benchmarkaandelenindices deze week ook achter, met verliezen in de Hang Seng Index (-2.00%) en Hang Seng China Enterprise Index (-1.70%). De uitzondering tot nu toe is die van de Hang Seng TECH Index, die sterk geconcentreerd is in Chinese Big Tech-aandelen, die zijn eerdere verlies van -3.5% tot nu toe van de week tot nu toe heeft teruggebracht tot -0.15%, geholpen door beter dan verwachte winstresultaten over het eerste kwartaal van e- handelsgigant JD.com.

Zwakke macrogegevens zetten een neerwaartse druk op de Chinese bbp-groeidoelstelling van 5% voor 2023

De recente belangrijke economische gegevens uit China hebben erop gewezen dat de groeispurt van het ‘post-Covid zero-heropening’-beleid is verdwenen.

De productieactiviteiten zijn in april na drie opeenvolgende maanden van groei teruggevallen naar een krimpmodus, en ook de dienstensector vertoont tekenen van expansiemoeheid nu de Caixin Services PMI voor april is gedaald naar 56.4, vergeleken met het hoogste punt in 28 maanden van 57.8 in maart.

De inflatiedruk is in China verrassend zwak geweest, ondanks het recente op groei gerichte beleid dat door belangrijke beleidsbepalende overheidsinstanties is geïmplementeerd. De meest recente consumentenprijsindexgegevens voor april zijn vertraagd tot 0.1% op jaarbasis, de 3rd opeenvolgende maanden van groeivertraging onder de 2%, en de fabrieksprijzen, gemeten aan de hand van de producentenprijsindex, daalden naar -3.6% op jaarbasis, de zevende maand op rij van krimp.

Deze gegevens wijzen op een zwakke externe omgeving en het gebrek aan inertie van de binnenlandse vraag om het tekort te dekken heeft het risico van de deflatiespiraal in China vergroot, een giftig brouwsel dat kan blijven voortduren als er niets aan wordt gedaan. Bovendien ligt de inflatiedruk in China ver onder de gemiddelde graadmeter voor de inflatie in de opkomende en ontwikkelde landen.

Een verhoogd geopolitiek risico kan buitenlandse investeerders wegjagen

Buitenlandse directe investeringen en portefeuillestromen naar China kunnen vertragen als gevolg van het nieuwste door de overheid geleide beleid dat de buitenlandse toegang tot gevoelige informatie over Chinese bedrijven en belangrijk managementpersoneel verscherpt, te midden van de toenemende spanningen met de VS.

Bovendien heeft een eerder initiatief er bij staatsbedrijven op aangedrongen de internationaal erkende “Big Four”-accountantskantoren voor audits in China geleidelijk af te schaffen vanwege zorgen over de gegevensbeveiliging.

Al deze maatregelen zullen een schaduw van ‘ondoorzichtigheid’ creëren op de Chinese financiële markten, die de instroom van buitenlands kapitaal kan afschrikken, ondanks dat de Chinese aandelenmarkt een goedkopere waardering heeft dan die van de VS; de MSCI China wordt verhandeld tegen een koers-winstverhouding van 10.2 versus een verhouding van 18.0 op de Amerikaanse S&P 500, gebaseerd op gegevens van Refinitiv per 10 mei 2023.

De Chinese centrale bank en de PBoC worden mogelijk gedwongen de liquiditeitskraan open te zetten

De kredietgroei in China is in april aanzienlijk afgenomen, waar de totale financiering 1.22 biljoen yuan bereikte, onder de consensusvoorspelling van 2 biljoen yuan. Bovendien daalde de M2-groei, de breedste maatstaf voor de geldhoeveelheid, naar 12.4% op jaarbasis, het langzaamste tempo tot nu toe dit jaar.

Het huidige standpunt van de PBoC bij het bevorderen van groei volgt het script van een doelgerichte aanpak in plaats van een allesomvattende kwantitatieve versoepelingsstijl om te voorkomen dat onproductieve middelen worden ingezet voor speculatieve activiteiten.

Gezien de eerdere bijeenkomst van het Politburo in april, waarin werd benadrukt dat het proactieve begrotingsbeleid moet worden opgevoerd en naast het monetaire beleid moet worden gewerkt om de huidige ontoereikende vraag te stimuleren, zou de PBoC een beleidsrenteverlaging kunnen doorvoeren op haar eenjarige middellangetermijnleningsfaciliteit (MLF). rente binnenkort, aanstaande maandag 15 mei of in juni, om de eerder genoemde recente zwakke macrocijfers aan te pakken; de laatste verlaging van de eenjarige MLF-rente werd in augustus 2022 doorgevoerd.

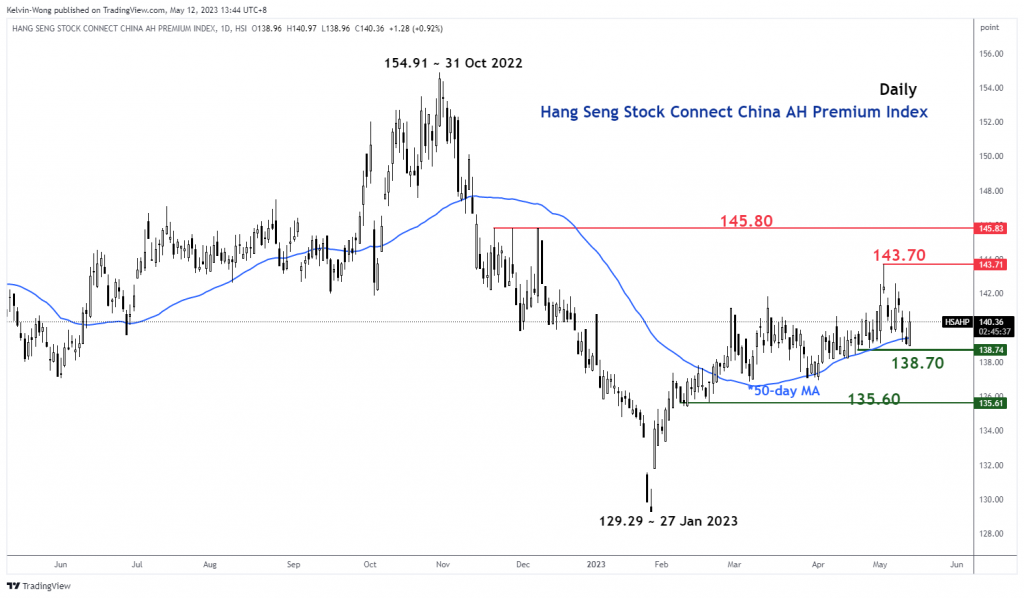

De Chinese AH-uitgiftepremies hebben een belangrijk steungebied bereikt

Figuur 1: Trend van de Hang Seng Stock Connect China AH Premium Index vanaf 12 mei 2023 (Bron: TradingView, klik om de grafiek te vergroten)

De Hang Seng Stock Connect China AH Premium Index meet de absolute prijspremie of korting van Chinese A-aandelen ten opzichte van hun dubbel genoteerde H-aandelen in Hong Kong. Een niveau boven de 100 geeft aan dat A-aandelen duurder zijn dan H-aandelen en omgekeerd wanneer de Index onder de 100 daalt.

De recente inkrimping van de AH Premium Index met 3.3% ten opzichte van het hoogste punt van 3 op 2023 mei 143.71 heeft een belangrijke steun op de middellange termijn bereikt op het niveau van 138.70, dat wordt gedefinieerd door een opwaarts hellend 50-daags voortschrijdend gemiddelde waar de Index boven heeft gehandeld. het sinds 22 februari 2023.

Als we vanuit een technisch analyseperspectief kijken, zou de AH Premium Index op dit moment een herstel kunnen beginnen te bewerkstelligen, en een dergelijke beweging zal waarschijnlijk worden versterkt door een meer proactief accommoderend monetair beleid van de PBoC. Een mogelijke stijging van de AH Premium Index zou de recente zwakte in de Chinese benchmarkaandelenindices kunnen omkeren.

China A50 Technische Analyse – 12,300 blijft de belangrijkste steun om in de gaten te houden

Figuur 2: Chinese A50-trend vanaf 12 mei 2023 (Bron: TradingView, klik om de grafiek te vergroten)

De China A50-index (een maatstaf voor de FTSE China A50 futures) slaagde er op dinsdag 13,470 mei opnieuw niet in een bullish uitbraak boven zijn 9 middellange weerstand te bewerkstelligen; zijn tweede poging en daarna daalde het met -3.7%.

Er is nog steeds geen opwaarts momentum op de korte termijn, zoals aangegeven door de 4-uurs RSI-oscillator, die nog steeds onder een overeenkomstige weerstand op het niveau van 58% ligt en ruimte heeft voor een potentiële verdere daling voordat deze een oversoldgebied bereikt (onder 30%). .

Een punt om op te merken is dat de Index sinds het dieptepunt van 15 maart 2022 nog steeds evolueert in een potentieel bullish dreigende ‘Inverse Head & Schouders’-configuratie op lange termijn, met als belangrijkste cruciale steun op de middellange termijn 12,300.

Een klaring boven de 13,470 zorgt ervoor dat de volgende weerstand op 14,100 komt.

Inhoud is alleen voor algemene informatiedoeleinden. Het is geen beleggingsadvies of een oplossing om effecten te kopen of te verkopen. Meningen zijn de auteurs; niet noodzakelijkerwijs die van OANDA Business Information & Services, Inc. of een van haar gelieerde ondernemingen, dochterondernemingen, functionarissen of directeuren. Als u de inhoud van MarketPulse, een bekroonde forex-, grondstoffen- en wereldwijde indices-analyse- en nieuwssite-service geproduceerd door OANDA Business Information & Services, Inc., wilt reproduceren of herdistribueren, ga dan naar de RSS-feed of neem contact met ons op via info@marketpulse.com. Bezoeken https://www.marketpulse.com/ om meer te weten te komen over het ritme van de wereldmarkten. © 2023 OANDA Business Information & Services Inc.

Laatste berichten door Kelvin Wong (bekijk alle)

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoAiStream. Web3 gegevensintelligentie. Kennis versterkt. Toegang hier.

- De toekomst slaan met Adryenn Ashley. Toegang hier.

- Koop en verkoop aandelen in PRE-IPO-bedrijven met PREIPO®. Toegang hier.

- Bron: https://www.marketpulse.com/indices/china-equities-bulls-in-need-of-fresh-liquidity/kwong

- : heeft

- :is

- :niet

- :waar

- ][P

- $UP

- 1

- 10

- 100

- 12

- 13

- 14

- 15 jaar

- 15%

- 2%

- 2022

- 2023

- 22

- 500

- 70

- 8

- 9

- a

- Over

- boven

- absoluut

- toegang

- Accounting

- activiteiten

- toevoeging

- adres

- advies

- filialen

- Na

- weer

- tegen

- agentschappen

- naast

- ook

- Te midden van

- onder

- an

- analyse

- en

- elke

- nadering

- April

- ZIJN

- rond

- AS

- At

- audits

- Augustus

- auteur

- auteurs

- Avatar

- gemiddelde

- onderscheiding

- weg

- terug

- Bank

- gebaseerde

- BE

- geweest

- vaardigheden

- onder

- criterium

- Groot

- grote tech

- boost

- Box camera's

- breakout

- Bullish

- Bulls

- bedrijfsdeskundigen

- kopen

- by

- hoofdstad

- centraal

- Centrale bank

- tabel

- goedkoper

- China

- Chinese

- Chinese

- Klik

- COM

- combinatie van

- komst

- Commodities

- Geconcentreerd

- Zorgen

- brouwsel

- uitgevoerd

- Configuratie

- Verbinden

- Wij verbinden

- opeenvolgend

- Overeenstemming

- consument

- consumentenprijsindex

- contact

- content

- samentrekking

- Bedrijven

- Overeenkomend

- landen

- cursussen

- deksel

- en je merk te creëren

- CSI

- CSI 300

- Actueel

- Snijden

- gegevens

- gegevensbeveiliging

- Afwijzen

- gedefinieerd

- deflatoire

- Vraag

- ingezet

- Niettegenstaande

- ontwikkelde

- directe

- Raad van bestuur

- Korting

- Binnenlands

- beneden

- keerzijde

- twee

- e-commerce

- Vroeger

- Verdiensten

- versoepeling

- Economisch

- beide

- Elliott

- opkomende

- benadrukte

- vergroten

- Enterprise

- bedrijven

- Milieu

- Aandelen

- ETF

- Ether (ETH)

- evoluerende

- uitzondering

- uitwisseling

- uitbreiding

- duur

- ervaring

- expert

- extern

- Faciliteit

- fabriek

- Mislukt

- ver

- 피로

- Februari

- financieel

- financiering

- VIND DE PLEK DIE PERFECT VOOR JOU IS

- bedrijven

- Fiscale

- stroom

- Stromen

- volgend

- Voor

- gedwongen

- Voorspelling

- vreemd

- deviezen

- forex

- Naar voren

- gevonden

- vers

- oppompen van

- FTSE

- fonds

- fundamenteel

- verder

- Futures

- Het BBP

- groei van het BBP

- Algemeen

- geopolitiek

- reus

- Globaal

- wereldwijde markten

- Goes

- Groeiend

- Hangen

- Hang seng

- Hebben

- hoofd

- hard

- Hoge

- Hong

- Hong Kong

- HTTPS

- if

- dreigend

- uitvoeren

- geïmplementeerd

- in

- Inc

- meer

- index

- aangegeven

- geeft aan

- Index

- traagheid

- inflatie

- inflatie

- Inflatoir

- Inflatoire druk

- instroom

- informatie

- initiatief

- belang

- RENTE

- Gemiddeld

- internationaal

- in

- investering

- Investeringen

- IT

- HAAR

- JD

- juni

- Kelvin

- sleutel

- Kong

- Gebrek

- Achternaam*

- laatste

- links

- kredietverlening

- lens

- Niveau

- niveaus

- als

- Waarschijnlijk

- Liquiditeit

- langdurig

- uit

- verliezen

- Laag

- M2

- Macro

- management

- Maart

- Markt

- marktvooruitzichten

- marktonderzoek

- MarketPulse

- Markten

- max-width

- Mei..

- maatregel

- maatregelen

- vergadering

- vermeld

- MLF

- Mode

- stuwkracht

- maandag

- monetair

- Monetair beleid

- geld

- geldvoorraad

- Maand

- maanden

- meer

- beweging

- bewegend

- voortschrijdend gemiddelde

- MSCI

- nodig

- Noodzaak

- nieuws

- volgende

- nota

- vele

- of

- officieren

- on

- Slechts

- open

- Meningen

- or

- uit

- Outlook

- over

- Tempo

- hartstochtelijk

- verleden

- PBOC

- optredens

- Personeel

- perspectief

- perspectieven

- fase

- centraal

- Plato

- Plato gegevensintelligentie

- PlatoData

- dan

- stortte

- pmi

- punt

- beleidsmaatregelen door te lezen.

- beleidsmaatregelen

- beleid maken

- portfolio

- positionering

- Berichten

- potentieel

- Premium

- druk

- voorkomen

- prijs

- Prijzen

- Voorafgaand

- Proactieve

- geproduceerd

- producent

- Het bevorderen van

- het verstrekken van

- volmacht

- doeleinden

- Duwen

- zetten

- Q1

- kwantitatief

- Kwantitatieve versoepeling

- reeks

- tarief

- liever

- verhouding

- bereikt

- Bereikt

- terugkaatsen

- recent

- erkend

- opgenomen

- refinitief

- regio

- stoffelijk overschot

- onderzoek

- Weerstand

- Resources

- REST

- Resultaten

- <HR>Retail

- Retourneren

- Omkering

- omkeren

- Risico

- Kamer

- rsi

- rss

- S & P

- S&P 500

- Tweede

- sector

- Effecten

- veiligheid

- gezien

- ziet

- verkopen

- senior

- gevoelig

- service

- Diensten

- Delen

- Aandelen

- delen

- tekort

- moet

- aanzienlijk

- Signs

- sinds

- Singapore

- website

- Schuif

- traag

- Vertragen

- So

- dusver

- oplossing

- Spoedig

- bron

- gespecialiseerd

- speculatieve

- Stadium

- begin

- Land

- Staatsbedrijven

- Still

- voorraad

- beurs

- Aandelen markt

- Aandelen

- recht

- Strateeg

- stijl

- dergelijk

- leveren

- ondersteuning

- doelwit

- doelgerichte

- tech

- technische aandelen

- Technisch

- Technische Analyse

- tien

- spanningen

- termen

- neem contact

- dat

- De

- de wereld

- hun

- Deze

- dit

- deze week

- dit jaar

- duizenden kosten

- drie

- niet de tijd of

- naar

- verhandeld

- Traders

- trades

- Handel

- TradingView

- Trainingen

- trend

- Triljoen

- dinsdag

- unieke

- bovenkant

- us

- gebruik

- v1

- Taxatie

- Tegen

- Bezoek

- was

- Wave

- Manier..

- zwakte

- week

- GOED

- wanneer

- welke

- wil

- het winnen van

- Met

- Woord

- Mijn werk

- wereld

- zou

- het schrijven van

- jaar

- jaar

- u

- Yuan

- zephyrnet

- nul