1 november 2021

Cycling On-Chain is een maandelijkse kolom die gebruikmaakt van on-chain en prijsgerelateerde gegevens om de recente marktbewegingen van bitcoin beter te begrijpen en in te schatten waar we ons in de cyclus bevinden. Deze zesde editie bespreekt de impact van de nieuw gelanceerde futures-ETF's, de all-time high van vorige maand, de verkoopdruk van miners en langdurige bitcoin-houders, de retailactiviteit en sluit af met de resultaten van onze maandelijkse poll en halveringscyclus-roadmap.

Bitcoin ETF stimuleert de vraag naar Bitcoin-futures

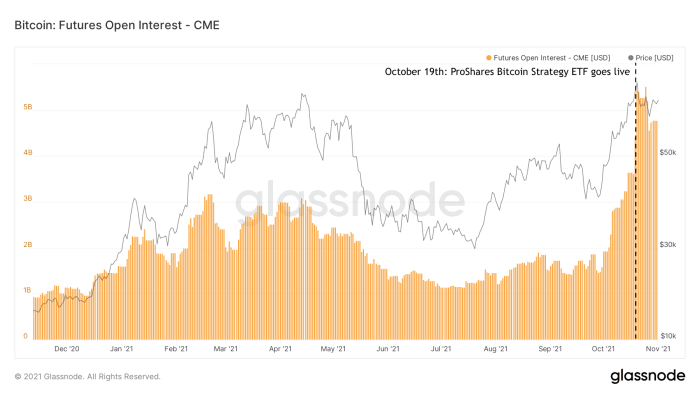

Begin oktober 2021 doken er geruchten op dat een op futures gebaseerde bitcoin ETF mogelijk zou worden geaccepteerd. Dit kwam tot bloei toen de ProShares Bitcoin Strategy ETF de eerste Amerikaanse bitcoin ETF werd die begin met handelen op 19 oktober. Ondanks dat deze ETF een langverwacht product is, verrasten de bereikte handelsvolumes en het beheerd vermogen tijdens de eerste paar dagen velen. Een tweede ETF werd niet lang daarna gelanceerd, in wat het begin lijkt te zijn van een nieuwe stroom van institutionele bitcoin-gerelateerde voertuigen die op de markt komen. De lancering van deze futures-ETF's trok veel vraag naar bitcoin-futures, hoogstwaarschijnlijk door instellingen die geïnteresseerd waren in het verkrijgen van bitcoin-blootstelling, maar niet in staat of toegestaan waren om het actief zelf rechtstreeks te kopen of andere eerder bestaande producten te gebruiken. De impact van deze nieuwe instroom van marktpartijen is vooral zichtbaar in de hoeveelheid openstaande rente op CME's bitcoin futures die zwaar zijn opgekocht door de ProShares Bitcoin Strategy ETF (figuur 1).

Figuur 1: Het bedrag aan openstaande rente in CME's bitcoin futures-producten (bron).

Verhoogde vraag naar futures doet de Bitcoin Contango-handel herleven

Er lijkt een consensus te bestaan rond Bitcoiners dat de bitcoin futures-ETF's zelf verre van een ideaal product zijn om in te beleggen, omdat ze meerdere lagen van tegenpartijrisico toevoegen en zeer waarschijnlijk slechter zullen presteren als gevolg van directe en indirecte blootstelling aan vergoedingen. In plaats van het daadwerkelijke activum zelf te kopen, wordt geld dat in een bitcoin-futures-ETF is geïnvesteerd, uitgegeven aan bitcoin-futures, die een afgeleid product zijn. Dit betekent dat de belegger indirect ook betaalt voor de vergoedingen van het futures-product dat wordt gekocht, evenals voor de spread tussen de futures-prijs en de werkelijke spot bitcoin-prijs.

De toegenomen vraag naar bitcoin-futures heeft wel een duidelijke invloed op de spotprijs van bitcoin. Door de toegenomen vraag naar bitcoin-futures worden de prijzen op die futures duurder dan de werkelijke spotprijs (die "contango"). Dit opent deuren voor investeerders - niet alleen bitcoin-minded investeerders, maar vooral investeerders die op zoek zijn naar "risicovrije" opbrengsten - om deel te nemen aan een zogenaamde zelfbedieningshandel. Door een bitcoin-future van drie maanden te verkopen (bijvoorbeeld voor $ 63,000) en tegelijkertijd spot bitcoin te kopen (bijvoorbeeld voor $ 60,000), wordt de belegger tegelijkertijd blootgesteld aan opwaartse en neerwaartse risico's. Als de belegger vervolgens de spot bitcoin vasthoudt totdat het futures-product afloopt en het op dat moment verkoopt, verdient de belegger gegarandeerd de spread tussen die twee (in dit voorbeeld $ 3,000 of 5%).

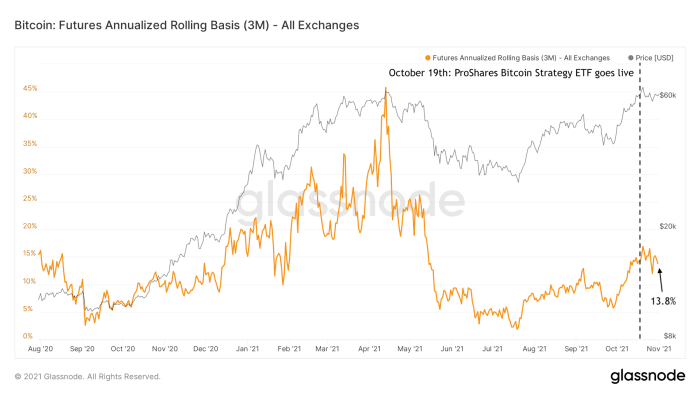

Dit type 'contango-handel' was een van de factoren die de bitcoin-prijs in de aanloop van vorig jaar hielpen opdrijven, en wordt momenteel nieuw leven ingeblazen met een huidig jaarlijks rendement van 13.8% (figuur 2).

Figuur 2: Het op jaarbasis berekende percentage van het rendement dat beleggers in de contango-handel in bitcoin-futures verdienen (bron).

Futures open rente stijgt weer, maar met minder neerwaarts risico

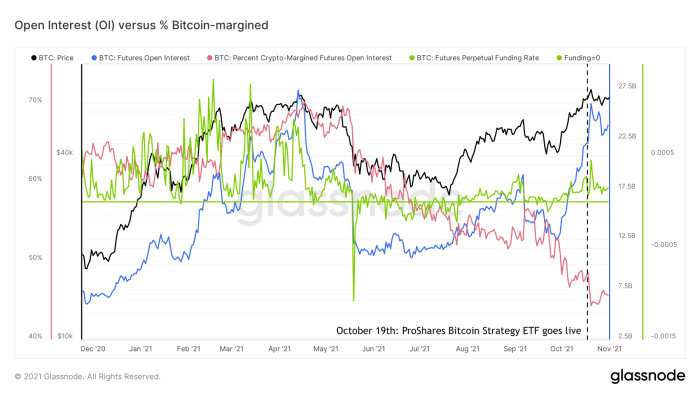

Als gevolg van de recente stijging van de vraag naar bitcoin-futures, open interesse (de totale waarde van alle uitstaande futures-contracten) staat weer op bijna all-time highs (figuur 3, blauw). Dit herinnert u misschien aan de oververhitte marktomstandigheden die we in het eerste kwartaal van 2021 zagen, maar de algemene marktomstandigheden voor futures zijn zeker niet dezelfde als toen. De financieringspercentages van eeuwigdurende bitcoin-futuresmarkten kunnen worden gezien als een indicatie voor de mate waarin bitcoin-futuresmarkten long (positieve financieringspercentages) of kort (negatieve financieringspercentages) zijn. Sinds bitcoin begin juli van zijn ~ $ 30,000 lokale bodem opdook, waren deze financieringspercentages (figuur 3, groen) positief, maar lang niet zo hoog als eerder dit jaar.

Figuur 3: Bitcoin prijs (zwart), futures open interest (blauw), eeuwigdurende futures financieringspercentage (groen) en percentage bitcoin-backed futures (rood) (bron).

Een andere factor in de bitcoin-futuresmarkt die een relatie heeft met het risico van neerwaartse volatiliteit, is het percentage van de bitcoin-futures dat door bitcoin zelf wordt gedekt (figuur 3, rood). Tijdens het eerste kwartaal van dit jaar werd tussen 60-70% van alle bitcoin-futures gemarginaliseerd door bitcoin, terwijl de huidige niveaus halverwege de jaren '40 zijn.

Wanneer de bitcoin-prijs daalt, daalt ook de dollarwaarde van het onderpand van bitcoin-margined longs. Als gevolg hiervan lopen deze contracten het risico onderpand te krijgen. Als dat gebeurt, wordt de positie 'geliquideerd'. De handelaar verliest de positie en de beurs verkoopt automatisch het onderpand om het contract af te betalen. Dit mechanisme voegt brandstof toe aan het vuur en verhoogt de verkoopdruk op een actief dat al in prijs daalt. Het resultaat kan een domino-effect zijn van het liquideren van longposities die een steile prijscrash kunnen veroorzaken, bijvoorbeeld zoals die we zagen op 12 en 13 maart 2020 en op 19 mei 2021.

Het tegenovergestelde geldt voor korte broeken. Shorts die niet worden ondersteund door bitcoin zelf (die worden genoemd “naakte korte broek”) relatieve waarde verliezen als de bitcoin-prijs snel stijgt, en dus het risico lopen onderpand te krijgen. Dit kan ook resulteren in een cascade van liquidaties, ook wel een 'short squeeze' genoemd. Een recent voorbeeld hiervan werd gezien in juli en gedekt in COC # 3.

De daling van het percentage bitcoin-margined futures kan daarom worden gezien als een proxy voor een verminderd risico op lange liquidaties en tegelijkertijd een verhoogd risico op korte liquidaties. Gecombineerd met de relatief bescheiden financieringspercentages en het feit dat de recente toename van open interest vooral te wijten is aan meer traditionele platforms zoals CME die een lager risicoprofiel hebben dan meer liberale platforms zoals Binance die veel hogere hefboomwerking, suggereert dit dat de futuresmarkten momenteel niet zo verhit zijn als eerder dit jaar.

Vanuit dit perspectief moet de recente stijgende open belangstelling voor bitcoin-futures niet worden gezien als een directe proxy van uitbundige prijsspeculatie die terugkeert, maar misschien meer als een teken dat de bitcoin-markten volwassen worden en een meer liquide en diverse reeks derivatenproducten bieden die grote beleggers moeten hun bredere investeringsstrategieën accommoderen.

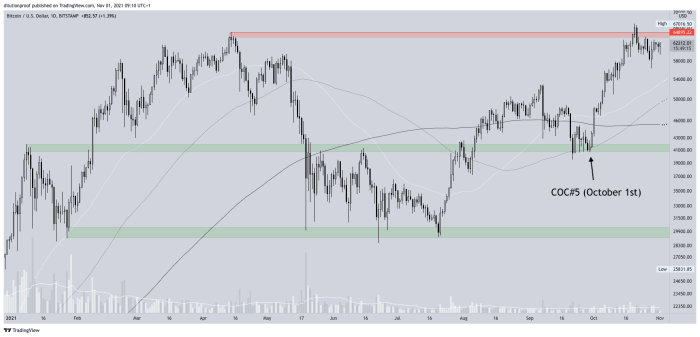

Een nieuwe all-time high

De vorige editie van Cycling On-Chain (COC#5) wees erop dat de bitcoin-prijs leunde op een belangrijke potentiële ondersteuningszone van ongeveer $ 40,000. Na daar inderdaad steun te hebben gevonden, werd de opwinding rond een potentiële nieuwe all-time high die werd aangewakkerd door de bitcoin ETF-geruchten al snel een self-fulfilling prophecy. De bitcoin-prijs zette inderdaad een nieuw record op 20 oktober met een prijs van ~$67,000 (figuur 4).

Figuur 4: De BTC/USD-prijs op Bitstamp (bron).

Aangezien het hoogste punt ooit kwam een dag nadat de eerste Amerikaanse bitcoin ETF begon te handelen en na een paar weken van snel opwaarts momentum, werd het in feite een "sell the news"-achtige gebeurtenis die de prijs weer een beetje terugduwde. De bitcoin-prijs lijkt momenteel op zoek te zijn naar een nieuwe lokale bodem, die uiteindelijk een "hoger dieptepunt" kan creëren (als dat nog niet het geval is), wat vanuit technisch perspectief een bullish prijsstructuur zou valideren.

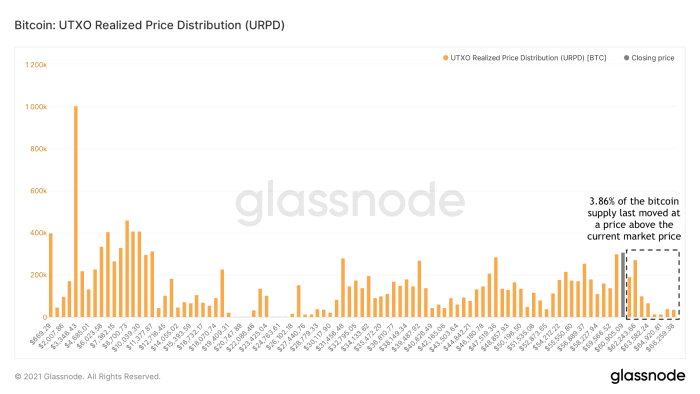

Gevangen beren zijn bijna uitgestorven

Nadat ze de vorige all-time high waren gepasseerd, had elke "gevangen beer" die spijt had van het kopen van bitcoin (bijvoorbeeld rond de recordhoogte van april 2021) de kans om te verkopen op hun break-even punt. Momenteel bewoog slechts 3.86% van al het bitcoin-aanbod tegen een hogere prijs dan de huidige marktprijs (figuur 5).

Figuur 5: De Bitcoin UTXO Realized Price Distribution (URPD) (bron).

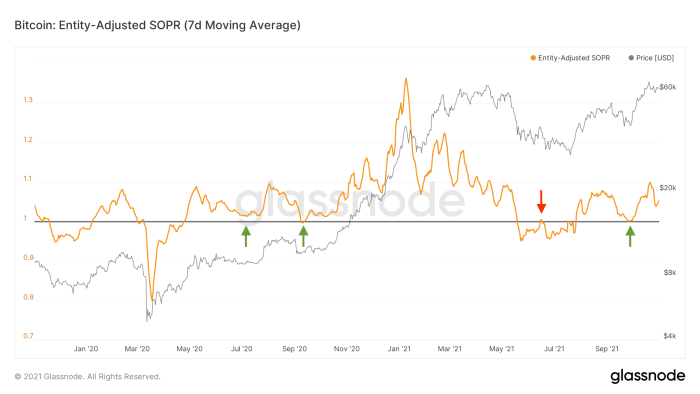

Weinig Bitcoin-houders zijn momenteel bereid om met verlies te verkopen

Prijsdalingen van Bitcoin bieden ons een uniek perspectief, of we ons nu in bullish of bearish marktomstandigheden bevinden. Tijdens bearish marktomstandigheden gaan angst en bezorgdheid vooraf aan of volgen op een prijsdaling, of beide. Beleggers die twijfelen aan het koersverloop van bitcoin op korte tot middellange termijn, hebben de neiging hun posities te verlaten tijdens de daling zelf of een volgende opluchting die hun break-even-punt nadert (figuur 6, rood). Tijdens bullish marktomstandigheden, waar beleggers over het algemeen positief zijn over de prijsvooruitzichten van bitcoin, hebben ze de neiging om hieraan vast te houden tijdens prijsdalingen of mogelijk zelfs "de dip te kopen" (figuur 6, groen).

Figuur 6: Een zevendaags voortschrijdend gemiddelde van de Entity-Adjusted Spent Output Profit ratio (SOPR) (bron).

Tijdens de meest recente prijsdaling in september verplaatsten huidige bitcoin-houders hun munten ook niet meer met verlies (figuur 6, groene pijl rechts). Toevallig of niet, dit gebeurde precies toen de bitcoin-prijs ondersteuning vond in de ~ $ 40,000 ondersteuningszone die werd gemarkeerd in COC#5.

Deze huidige on-chain-patronen ondersteunen daarom mijn stelling dat we momenteel geen "double top"-achtige marktstructuur zien waar we zouden moeten anticiperen op een bearish marktstructuur die zal volgen, maar waarschijnlijker een tijdelijke terugval tijdens een nieuwe etappe omhoog op deze langdurige bullmarkt. Als de lucht inderdaad helder blijkt te zijn, wie verkoopt er dan? Laten we eerst kijken naar miners die historisch gezien de markt van liquiditeit hebben voorzien tijdens de grote vraag naar BTC.

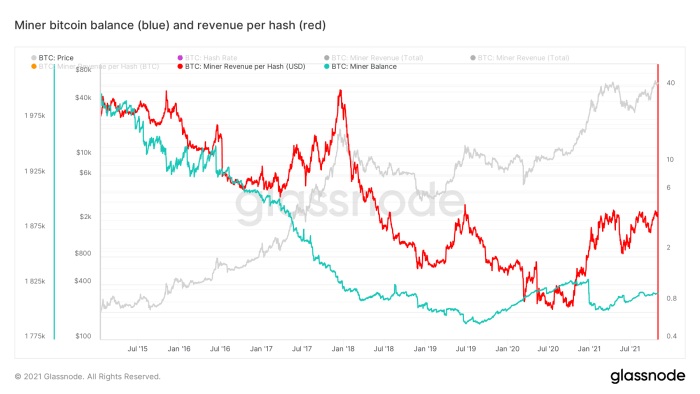

De veranderde rol van mijnwerkers

Van oudsher was het bekend dat de meeste bitcoin-mijnwerkers een deel van hun nieuw gedolven bitcoin verkochten om overheadkosten (bijv. elektriciteit en onderhoud) te dekken. Medio 2019 lijkt er iets te zijn veranderd, aangezien de geaggregeerde saldi van bitcoin-mijnwerkers daadwerkelijk begonnen toe te nemen, met uitzondering van een grote hoeveelheid winst die werd genomen na het breken van de vorige recordhoogte van ~ $ 20,000 die eind 2017 werd vastgesteld ( figuur 7, blauw).

Figuur 7: Bitcoin-prijs (grijs), miner bitcoin-saldi (blauw) en opbrengst per hash (rood) (bron).

Als gevolg van wereldwijde chiptekorten in het afgelopen jaar, is bitcoin-mininghardware schaars geworden. Bestaande miners hadden daardoor een groot concurrentievoordeel, waardoor de mineropbrengst per hash voor het eerst in zeer lange tijd structureel steeg (figuur 7, rood). Mijnwerkers zijn momenteel "hot" en kunnen relatief gemakkelijk fondsen verwerven op kapitaalmarkten om hun kosten te dekken, terwijl ze hun gedolven bitcoin vasthouden, dat steeds meer als een ideaal onderpand wordt gezien.

Dit, gecombineerd met het feit dat de hoeveelheid nieuw gecreëerde bitcoin na elke halvering afneemt, betekent dat de rol van miners als structurele verkopers van bitcoin verandert, en dat miners zich steeds meer gedragen als andere marktdeelnemers. Door deze veranderende dynamiek wordt het steeds waarschijnlijker dat: de traditionele cycli van vier jaar die we in bitcoin hebben gezien, zal een ander traject volgen dan we eerder hebben gezien.

Langetermijnhouders (LTH's) verkopen tijdens marktsterkte

Als miners minder actief zijn om hun nieuw gedolven bitcoin op de markten te verkopen, betekent dit dat aan elke vraag naar bitcoin moet worden voldaan door verkoopdruk van bestaande houders die bereid zijn afstand te doen van hun munten. Sommige bestaande houders met een lage overtuiging zijn misschien bereid om hun munten tegen een relatief bescheiden prijs te verkopen, terwijl houders met een sterke overtuiging misschien alleen bereid zijn om tegen hogere prijsniveaus te verkopen.

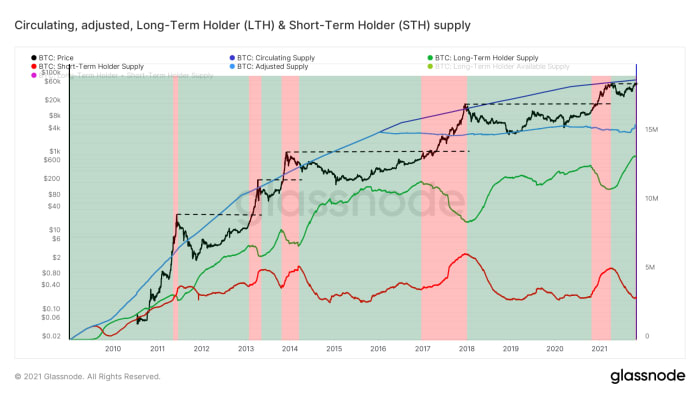

Dit is meestal het geval bij zogenaamde "long-term golders" (LTH), die marktdeelnemers zijn die hun bitcoin een tijdje hebben gekocht en vastgehouden, de waarde ervan begrijpen en alleen bereid zijn (sommige) tegen hogere prijzen te verkopen . Glassnode schat het aanbod van dit soort entiteiten door te kijken naar clusters van adressen die onder controle lijken te staan van dezelfde entiteit, waarvan de geaggregeerde bitcoin-positie meer dan 155 dagen oud is. Zoals te zien is in figuur 8, hebben deze entiteiten de neiging om alleen te verkopen tijdens de marktsterkte (rode gebieden), rond all-time highs (zwarte gestreepte lijnen) en daarboven, en zich daarna weer kort op te stapelen (groene gebieden).

Figuur 8: De bitcoin-prijs (zwart), circulerend aanbod (donkerblauw), waarschijnlijk-verloren munten-aangepast aanbod (lichtblauw) en de houder op lange termijn (LTH, groen) en houder op korte termijn (STH, rood) leveren (bron).

Tijdens de recente all-time high-break zagen we ook het eerste teken van LTH-verkoopdruk, wat suggereert dat we daar meer van kunnen verwachten tijdens prijsontdekking - zoals altijd. Om de bitcoin-prijs structureel over zijn all-time high te duwen en te blijven draaien, moeten we daarom daadwerkelijk een sterke marktvraag zien.

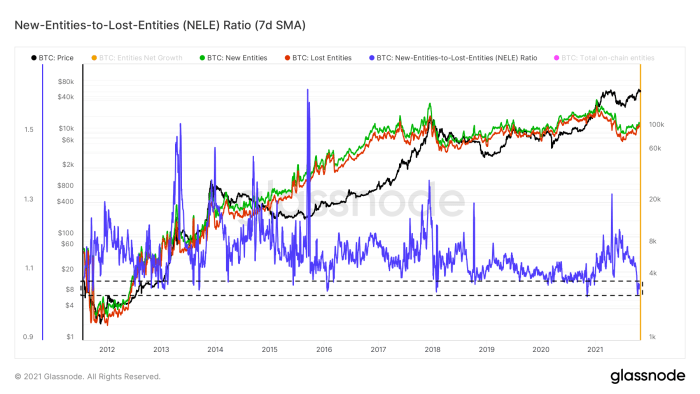

Entiteiten groei is bescheiden

Een van de manieren om de marktvraag te kwantificeren is door te kijken naar het aantal nieuwe entiteiten dat toetreedt tot het netwerk (figuur 8, groen), vooral in tegenstelling tot de entiteiten die het netwerk verlaten (figuur 8, rood). Dit wordt gedaan in een metriek genaamd de New-Entities-to-Lost-Entities (NELE) ratio (figuur 8, blauw). De NELE-ratio deelt het aantal entiteiten dat naar schatting nieuw is voor de Bitcoin-tijdketen door het aantal eerder bestaande entiteiten dat hun posities lijkt te hebben verlaten.

Figuur 9: De bitcoin-prijs (zwart) en zevendaagse voortschrijdende gemiddelden van de nieuwe on-chain-entiteiten (groen), verloren entiteiten (rood) en New-Entities-to-Lost-Entities (NELE) ratio (bron).

Tijdens de recente koersstijging naar een nieuw recordhoogte, groeide het aantal verdwijnende entiteiten sneller dan het aantal nieuwe entiteiten, waardoor de NELE-ratio daalde tot zeer lage niveaus die historisch slechts af en toe worden gezien.

De NELE-ratio is echter geenszins een perfecte weergave van de "marktvraag" naar bitcoin. De ene nieuwe entiteit (bijvoorbeeld Michael Saylor of MicroStrategy) kan immers meer dan een miljoen keer meer koopkracht in USD vertegenwoordigen dan een andere entiteit. Het feit dat de bitcoin-prijs recentelijk veel is gestegen terwijl de NELE-ratio hard is gedaald, zou daarom een teken kunnen zijn dat de recente aanloop mogelijk is gevoed door een klein aantal rijke entiteiten.

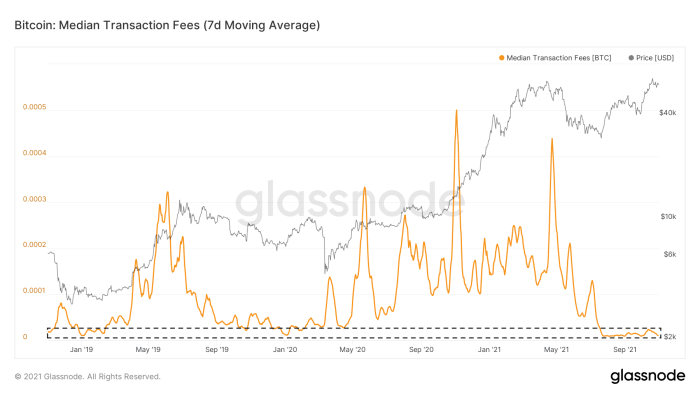

On-chain-activiteit op Bitcoin is nog steeds stil

De groei van on-chain-entiteiten is niet het enige op de tijdketen van Bitcoin dat stil is. Het aantal on-chain-transacties dat in het volgende blok wil worden opgenomen, is laag sinds de marktcapitulatie van 19 mei. Als gevolg hiervan liggen de mediane vergoedingen die worden betaald voor on-chain transactiekosten nog steeds op een extreem laag niveau (figuur 10). Hoewel dit gedeeltelijk kan worden toegeschreven aan recente toenames in de acceptatie van Segwit en Lightning Network die werden benadrukt in COC#4 "Stilte aan de ketting voor de storm" op 1 augustus is het in ieder geval een teken dat we ook geen grote aantallen mensen op de bitcoin-tijdketen zien.

Figuur 10: De bitcoin-prijs (grijs) en een zevendaags voortschrijdend gemiddelde van de mediane transactiekosten (bron).

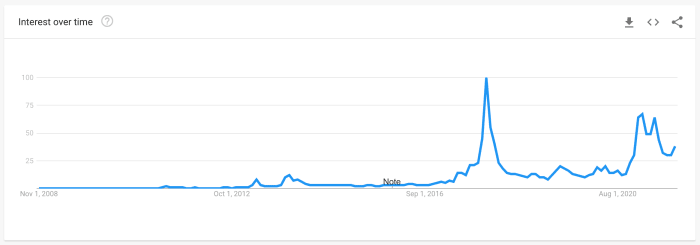

Google-zoektrends pieken niet

Een andere maatstaf die vaak wordt gebruikt als een proxy voor winkelinteresse, zijn Google Trends-gegevens die kwantificeren hoeveel zoekopdrachten gericht zijn op het woord 'bitcoin' (figuur 11). De huidige zoektrends zijn nog steeds lager dan de waarden die we eerder dit jaar zagen, terwijl beide nog steeds lager zijn dan de zoekvolumes die we zagen op het hoogtepunt van de bullmarkt van 2017.

Figuur 11: Wereldwijde Google Trends-gegevens voor 'bitcoin'-zoekopdrachten ((bron))

Retail wordt afgeleid door Altcoins

Een all-time high break is meestal wanneer bitcoin weer opduikt in de mainstream media-koppen, en het deel van de retailmarkt duwt dat hun aandacht ergens anders op richtte tijdens de neergang van de bitcoin-markt. De kwaliteit van het Bitcoin-onderwijs is enorm gegroeid sinds de vorige periodes van markteuforie in 2013 en 2017, maar een deel van de markt wendt zich altijd af en kijkt naar altcoins, dromend van enorme winsten.

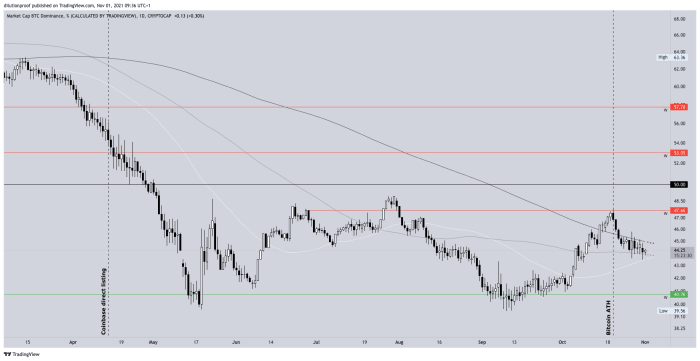

Deze roep van de sirenes was ook aanwezig tijdens de laatste all-time high break op 20 oktober. De bitcoin-dominantie nam weer toe sinds september, toen de bitcoin-prijs weer begon te bewegen naar zijn april 2021-all-time high, maar daalde onmiddellijk zodra toen de bitcoin-prijs daadwerkelijk een nieuw record bereikte en bitcoin terugkeerde naar de mainstream media-koppen (figuur 12).

Afbeelding 12: Bitcoin-dominantie (bron).

Het is belangrijk om te beseffen dat deze bitcoin-dominantie een gebrekkige statistiek is. Aangezien altcoins dagelijks worden gemaakt en hun marktkapitalisatie wordt opgeblazen (extreem voorbeeld: ik creëer 1 miljard gratis zwevende KoalaCoin en verkoop 1 KoalaCoin aan iemand anders voor $ 1, waarna KoalaCoin technisch gezien een marktkapitalisatie van $ 1 miljard heeft), de statistiek is vrijwel voorbestemd om door ontwerp te dalen. Het effect is dat de statistiek bijzonder vertekend is bij het vergelijken van huidige waarden met historische waarden, maar de recente trendverschuiving op korte termijn is niettemin veelzeggend.

Marktsentiment

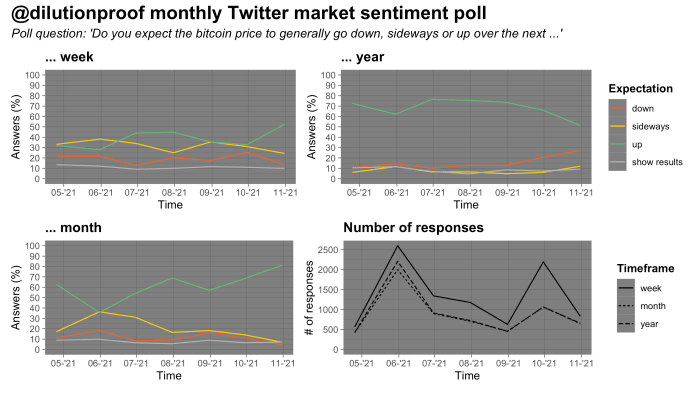

Sinds eind april, toen de bitcoin-prijs net een nieuw record had bereikt, heb ik maandelijks een opiniepeiling gehouden over het bitcoin-marktsentiment op Twitter. De resultaten van dergelijke peilingen moeten vanwege mogelijke selectiebias met een korreltje zout worden geïnterpreteerd. De resultaten van de peiling van deze maand zijn interessant. De respondenten gaven de meeste bullish scores ooit op een wekelijks en maandelijks tijdsbestek, maar ook de minste bullish scores tot nu toe op een jaarlijks tijdsbestek (figuur 13).

Afbeelding 13: Resultaten van een maandelijkse opiniepeiling over het marktsentiment op Twitter (bron).

Dit zou een teken kunnen zijn dat respondenten neigen naar het verhaal dat de bitcoin-prijs voorbestemd is om in een andere meermaandelijkse etappe omhoog te gaan in deze bull-markt op langere termijn, maar het zal waarschijnlijk later weer in een neerwaartse prijstrend eindigen in 2022. Dat type prijsbeweging lijkt te passen bij het type cyclische beweging dat zou passen in de traditionele vierjarige cyclus van bitcoin.

Samengevat

Mijn interpretaties van de gegevens in deze editie van COC is dat we zien

- de rijping van de bitcoin-futuresmarkt die indirect leidt tot een grotere vraag naar spotprijzen via arbitrage;

- een huidige basis van bitcoin-houders die de meeste (zo niet alle) gevangen beren heeft weggespoeld en nu de neiging heeft om niet met verlies te verkopen;

- een mijnbouwindustrie die is veranderd van een netto-verkoper van bitcoin naar een netto-accumulator van bitcoin;

- langetermijnhouders die tijdens marktsterkte een milde verkoopdruk uitoefenen, maar alle dips kopen;

- terwijl de groei van on-chain-entiteiten en on-chain-activiteit momenteel relatief traag zijn, lijken retailbeleggers - die nog niet al te gefocust lijken op bitcoin - op altcoins te duiken als een soort van leveraged spel op bitcoin zodra het ontwaakt; en

- een periode waarin het marktsentiment op korte tot middellange termijn (zeer) bullish is en een schijnbaar groot deel van de markt een nieuwe prijsstijging van meerdere maanden verwacht, mogelijk gevolgd door een bearmarkt.

De marktomstandigheden zien er op dit moment gunstig uit voor bitcoin. Het is echter gezond om te beseffen dat wanneer een te groot deel van de markt een hoge overtuiging heeft dat de prijs een bepaalde kant op zal gaan, Mr. Market de neiging heeft om plotseling een andere route te verkennen.

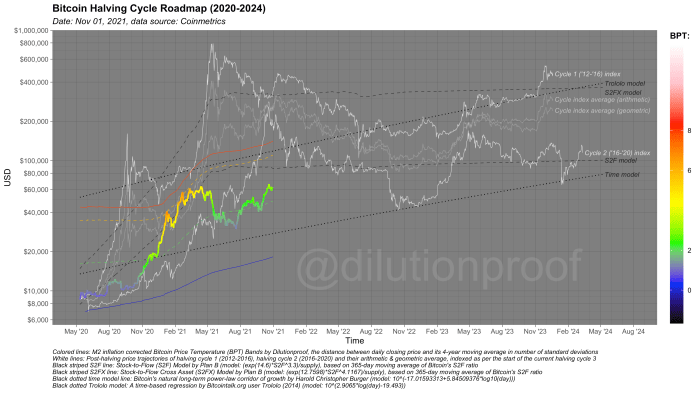

Stappenplan voor halvering van Bitcoin

Zoals altijd sluit ik deze editie van Cycling On-Chain af met de Bitcoin Halving Cycle Roadmap (figuur 14). Het visualiseert de bitcoin-prijs, bedekt door de Bitcoin-prijstemperatuur (BPT) en met prijsextrapolaties op basis van twee op tijd gebaseerde modellen (gestippelde zwarte lijnen), de Stock-to-Flow (S2F) en Stock-to-Flow Cross Asset ( S2FX) model (gestreepte zwarte lijnen) en cyclusindexen voor cyclus 1 en 2 (witte lijnen) en de geometrische en rekenkundige gemiddelden daarvan (grijze lijnen). Deze modellen hebben allemaal hun eigen beperkingen, maar samen geven ze ons een ruwe schatting van wat ons te wachten staat als de geschiedenis toch weer gaat rijmen.

Afbeelding 14: De routekaart voor de halvering van de cyclus van Bitcoin.

Vorige edities van Cycling On-Chain:

Disclaimer: deze column is alleen geschreven voor educatieve, informatieve en amusementsdoeleinden en mag niet worden opgevat als beleggingsadvies.

Dit is een gastpost van Dilution-proof. De geuite meningen zijn geheel van henzelf en komen niet noodzakelijk overeen met die van BTC, Inc. of Bitcoin Magazine.

Bron: https://bitcoinmagazine.com/markets/smart-money-front-running-retail-bitcoin

- "

- 000

- 11

- 2020

- 7

- 9

- actieve

- Adoptie

- advies

- Alles

- Altcoins

- Angst

- April

- arbitrage

- rond

- aanwinst

- Activa

- Augustus

- Bear Market

- bearish

- beren

- Miljard

- binance

- Beetje

- Bitcoin

- Bitcoin ETF

- Bitcoin Futures

- Bitcoin halveert

- Bitcoin mijnbouw

- Prijs in BTC

- Bitcoin UTXO

- bitcoin

- Bitstamp

- Zwart

- breakout

- BTC

- BTC / USD

- Bullish

- kopen

- Buying

- Bellen

- hoofdstad

- Kapitaalmarkten

- spaander

- CM-extensie

- Munten

- Kolom

- komst

- Overeenstemming

- contango

- contract

- contracten

- Kosten

- tegenpartij

- Neerstorten

- Wij creëren

- Actueel

- gegevens

- dag

- Vraag

- Derivaten

- Design

- detail

- ontdekking

- Dollar

- Val

- Vroeg

- rand

- Onderwijs

- onderwijs

- elektriciteit

- Onstpanning

- schattingen

- ETF

- ETF's

- Event

- uitwisseling

- afrit

- SNELLE

- vergoedingen

- Figuur

- Brand

- Voornaam*

- First Look

- eerste keer

- geschikt

- stroom

- Focus

- volgen

- voor Investeerders

- Gratis

- Brandstof

- financiering

- fondsen

- toekomst

- Futures

- in Glassno

- Globaal

- Kopen Google Reviews

- Google trends

- groot

- Groen

- Gast

- Gast Bericht

- halvering

- Hardware

- hachee

- Headlines

- Hoge

- Gemarkeerd

- geschiedenis

- houden

- Hoe

- HTTPS

- beeld

- Impact

- Inc

- Laat uw omzet

- -industrie

- institutionele

- instellingen

- belang

- investeren

- investering

- investeerder

- Investeerders

- IT

- juli-

- Groot

- laatste

- lancering

- Hefboomwerking

- licht

- bliksem

- Bliksem netwerk

- Vloeistof

- liquidaties

- Liquiditeit

- lokaal

- lang

- Hoofdstroom

- mainstream media

- management

- Maart

- Markt

- Marktkapitalisatie

- Markten

- Media

- meta

- miljoen

- Mijnwerkers

- Mijnbouw

- model

- stuwkracht

- geld

- beweging

- Nabij

- netto

- netwerk

- nummers

- bieden

- On The Spot

- open

- opent

- Meningen

- Overige

- Outlook

- Betaal

- Mensen

- perspectief

- platforms

- inch

- energie

- presenteren

- druk

- prijs

- Prijscrash

- Product

- Producten

- Profiel

- Profit

- volmacht

- kwaliteit

- Tarieven

- verlichting

- Resultaten

- <HR>Retail

- Retailbeleggers

- inkomsten

- Risico

- weg

- Geruchten

- lopen

- lopend

- Ontdek

- SegWit

- verkopen

- Verkopers

- sentiment

- reeks

- verschuiving

- Bermuda's

- tekorten

- shorts

- Maat

- Klein

- So

- Spot

- verspreiden

- begin

- gestart

- Strategie

- leveren

- ondersteuning

- ontstaat

- Technisch

- tijdelijk

- niet de tijd of

- handel

- handelaar

- Handel

- transactie

- Transacties

- Trends

- X

- ons

- us

- USD

- waarde

- Voertuigen

- Volatiliteit

- per week

- WIE

- wereldwijd

- jaar

- Opbrengst