Inleidende opmerking: we hebben aan het einde van dit artikel (en in toekomstige DeFi-artikelen) een kort gedeelte toegevoegd over het meest dringende nieuws en de gebeurtenissen van de vorige week. We zullen onderwerpen behandelen zoals de lancering van nieuwe producten, belangrijke partnerschappen en kansen zoals community-airdrops of de lancering van gestimuleerde participatieprogramma's.

Uitleenplatforms met kleine en middelgrote kapitalisatie

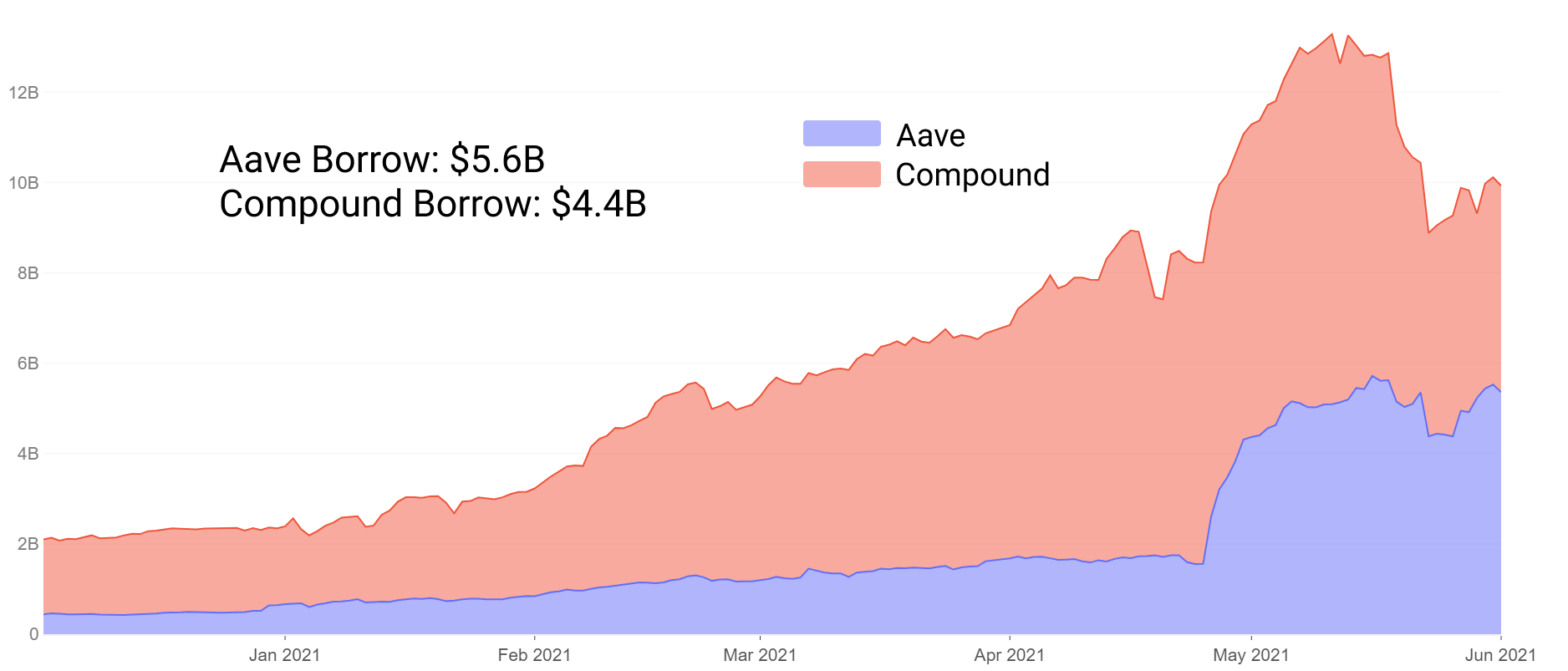

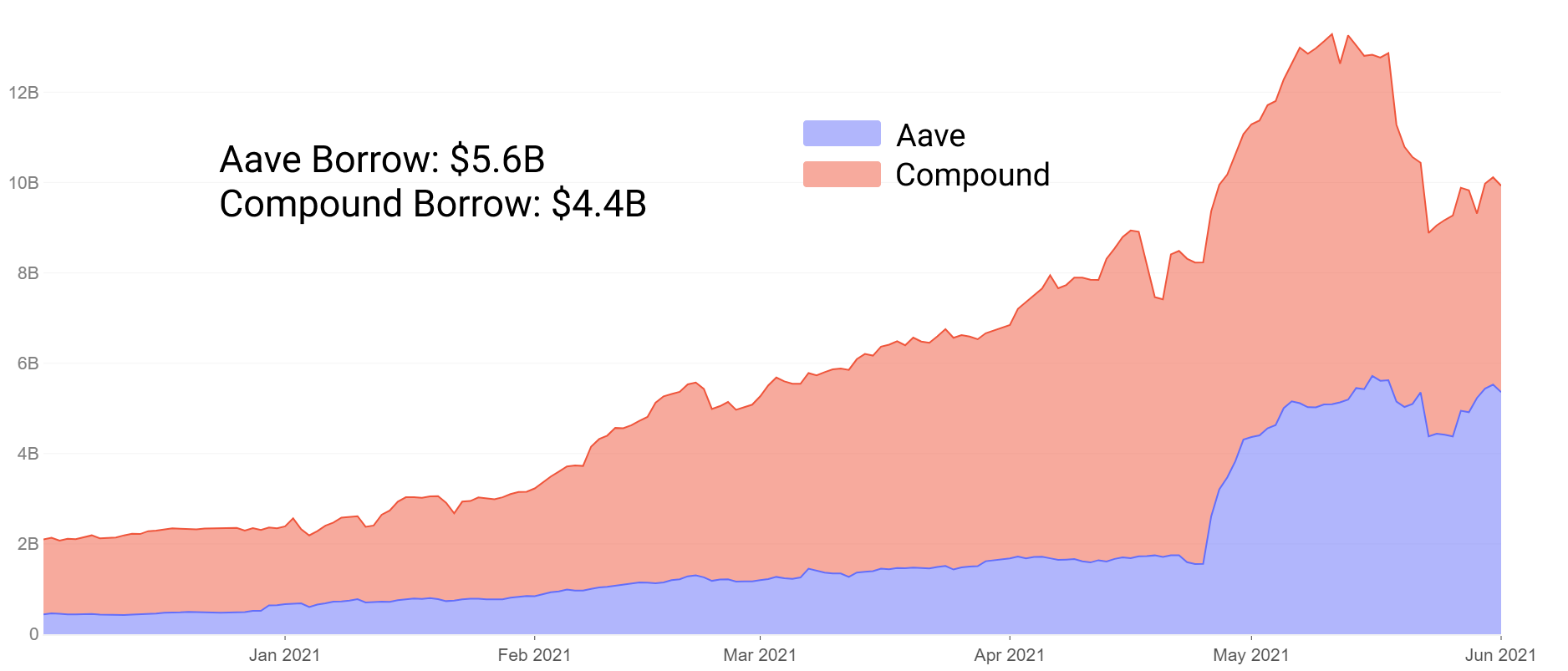

Kredietverlening leidt al enige tijd de blue chip DeFi-projecten in totale liquiditeit, waarbij Aave en Compound dominant blijven in de sector. Door hun stijging is de totale waarde in minder dan 100 maanden gestegen van $ 15 miljoen naar $ 24 miljard + onderpand. Dit wordt aangedreven door een beproefde formule van overcollateralized leningen met meerdere activa, waarbij de liquiditeit van stablecoin de leidende rol speelt bij de acceptatie onder kredietnemers.

Een paar maanden geleden gooide Aave Compound om in de totale deposito's, deels gevoed door zijn prikkels voor liquiditeitsmijnbouw, en voegde functies toe zoals extra onderpandopties, stabiele tarieven en meer. Vanaf juni heeft Aave ook de totale geleende waarde omgedraaid en domineert nu de kredietverlening in zowel deposito's als uitstaande leningen.

Het succes van Aave kunnen we deels toeschrijven aan haar bereidheid om te innoveren en incentives af te stemmen op gebruikers. Dat gezegd hebbende, met beproefde protocollen komt het moeilijk om te experimenteren.

Er is een beperkte prikkel voor markten van Aave- of Compound-omvang om te experimenteren met geheel nieuwe ideeën die meer dan $ 10 miljard aan onderpand in gevaar kunnen brengen. In plaats daarvan kunnen we naar jongere projecten en gemeenschappen met sterrenkijken kijken voor nieuwe inzichten over wat innovatie op de kredietmarkt in de toekomst zou kunnen bieden aan DeFi-deelnemers.

In dit stuk zullen we vijf jonge projecten onderzoeken met marktkapitalisaties allemaal < $ 300 miljoen, die allemaal minder dan 10 maanden oud zijn, sommige zo jong als 3 maanden oud. We zullen behandelen:

- Innovatie/experiment – hoe ze verschillen van Aave en Compound

- Relatief hoog risico/hoge opbrengst landbouwmogelijkheden bij ontluikende leenprojecten

Zelfterugbetalende leningen op Alchemix

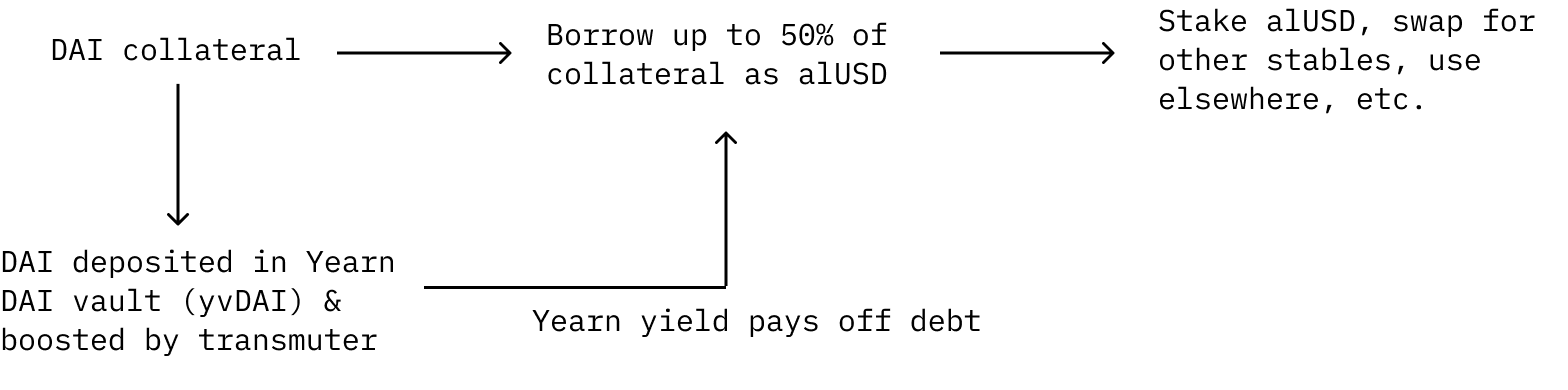

Alchemix heeft veel aandacht gekregen voor zijn unieke toekomstige opbrengstregeling. DAI kan worden gestort als onderpand waarvan gebruikers alUSD kunnen lenen. Deposanten kunnen tot 50% van hun onderpand lenen als alUSD. Hun schuld wordt automatisch afbetaald door de opbrengst van Yearn Finance.

De gedeponeerde DAI wordt naar de Yearn Finance yvDAI-kluis gestuurd om opbrengst te verdienen. In plaats van rente te betalen over hun lening, wordt de schuld automatisch afbetaald door het rendement dat wordt gegenereerd door de DAI die in Yearn is gestort. Bovendien wordt het rendement verhoogd door de opbrengst van de "transmuter", een mechanisme om het protocol te stoppen en te fungeren als het primaire mechanisme voor het koppelen van de synthetische token(s) van het protocol.

Het is belangrijk op te merken dat in deze opstelling gebruikersonderpand niet kan worden geliquideerd door externe krachten, aangezien de gebruikersschuld alleen maar afneemt met de tijd omdat het protocol opbrengst ontvangt van de Yearn yvDAI-kluis. Het voor de hand liggende risico hier is dat als het rendement van Yearn yvDAI naar 0% zou evolueren, de lening in theorie nooit zou worden afbetaald. Gebruikers kunnen hun schuld nog steeds handmatig terugbetalen als de tarieven tegenvallen.

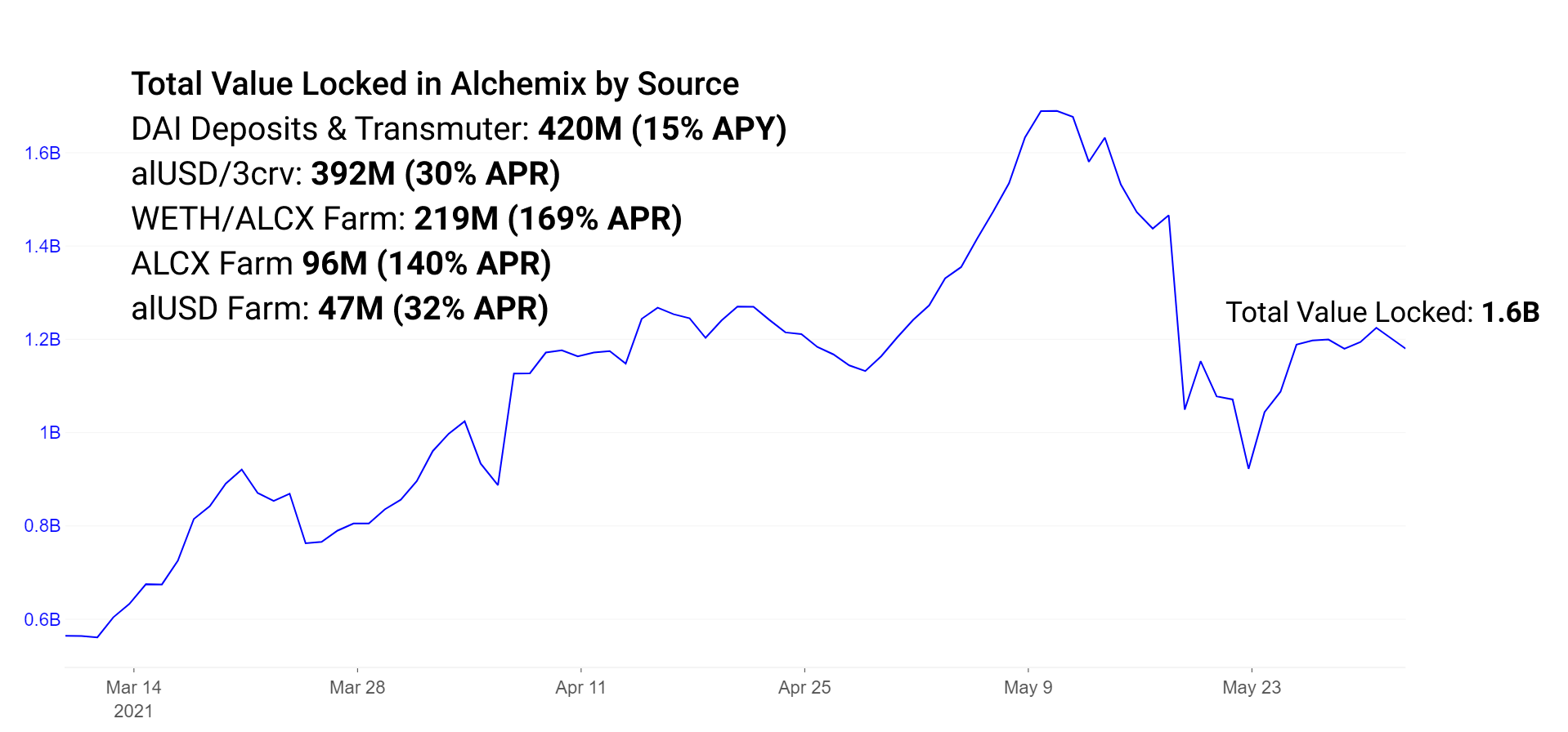

Alchemix is momenteel goed voor meer dan 260 miljoen van de DAI die momenteel in Yearn Finance is gestort vanuit de Alchemix-deposito's en 150 miljoen alUSD zit momenteel in de transmuter, die wordt omgezet in DAI en de beloningen verhoogt door extra Yearn-deposito's. Extra TVL in het Alchemix-ecosysteem bestaat in liquiditeitsprikkels en eenzijdige beloningsmechanismen.

alUSD kan worden gebruikt zoals elke andere stablecoin in het DeFi-ecosysteem. In de volksmond wordt het gebruikt in ofwel de alUSD-pool op Curve + Convex of de enkelzijdige alUSD-farm op Alchemix. Houd er rekening mee dat deze eenzijdige boerderij met pensioen gaat. Er bestaan prikkels in de alUSD-pool op Curve om meer liquiditeit aan te moedigen voor het verhandelen van alUSD naar andere stabiele paren.

Farms zijn bovendien opgezet om de liquiditeit in een ETH/ALCX-paar te stimuleren om het governance-token op Sushiswap te verhandelen.

Het rendement van elke boerderij is momenteel als volgt:

alUSD3CRV-pool: 30% APR

ETH/ALCX-pool: 170% APR (Merk op dat dit de pool 2-farm is, wat betekent dat de boer blootstelling nodig heeft aan ALCX, het native governance-token; deze pool heeft een hoog risico op permanent verlies als de prijs van ETH en ALCX uiteen zou lopen.)

Enkelzijdige ALCX Pool: 140% APR

Enkelzijdige alUSD Pool: 30% APR (binnenkort stopgezet)

Het is de bedoeling dat de ETH/ALCX-pool in de komende dagen wordt gemigreerd naar het nieuwe Sushiswap Masterchefv2-contract. Dit nieuwe contract van het Sushiswap-team maakt liquiditeitsprikkels met meerdere beloningen mogelijk. Dit betekent in het geval van Alchemix dat de pool nu spelers beloont in zowel de governance-token ALCX als de SUSHI-token van Sushiswap.

Naarmate Alchemix volwassen wordt, zijn er een aantal experimentele kenmerken en vorderingen van het protocol die kunnen worden onderzocht. Functies die binnenkort worden vrijgegeven, zijn onder meer alETH en alBTC, waarmee meer vormen van onderpand aan het protocol worden toegevoegd. Extra onderpand is aantrekkelijk voor gebruikers die deze activa verkiezen boven stablecoins. Risk-on onderpand is succesvol gebleken bij Aave en Compound. In Compound is ETH de grootste bron van onderpand, terwijl in Aave ETH op de tweede plaats komt. Het is waarschijnlijk dat het onderpand van Alchemix zal pieken zodra ETH-stortingen zijn ingeschakeld. Extra synthetische activa zijn bovendien aantrekkelijk voor tokenhouders die toegang willen tot verschillende bronnen van leen via Alchemix.

Kredietverlening in Cream Finance en onder onderpandleningen in de Iron Bank

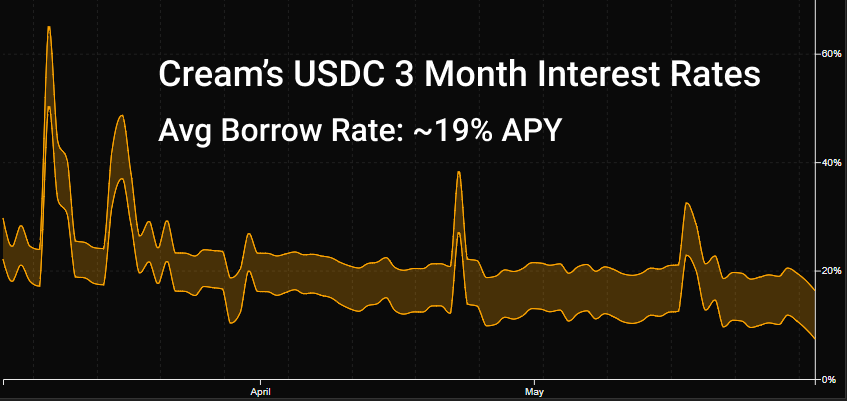

Cream is het oudste protocol op onze lijst en is afgelopen augustus gelanceerd. Het protocol heeft langzaamaan zijn plaats in het ecosysteem gevonden en werkt samen met Yearn als het voorkeursleenprotocol van het Yearn-ecosysteem. Vanwege de rijping van Aave en Compound is het normale leengedrag het vinden van de best mogelijke tarieven en de diepste liquiditeit in die markten. Het brede scala aan activa van Cream maakt het de veelgebruikte derde optie die indien nodig wordt gebruikt voor nicheleners.

Cream ondersteunt momenteel 78 activa van verschillende grootte en volatiliteit, maar aanzienlijk kleiner in marktomvang dan concurrenten. Grote deposanten kunnen de omvang van onderpandpools gemakkelijk opblazen om de kredietverlening aan APY's te verminderen, en kunnen zich op dezelfde manier massaal terugtrekken en de rentetarieven opdrijven. Het eindresultaat is dat de beschikbare rentetarieven bij Cream doorgaans hoger en volatieler zijn dan de grotere kredietmarkten.

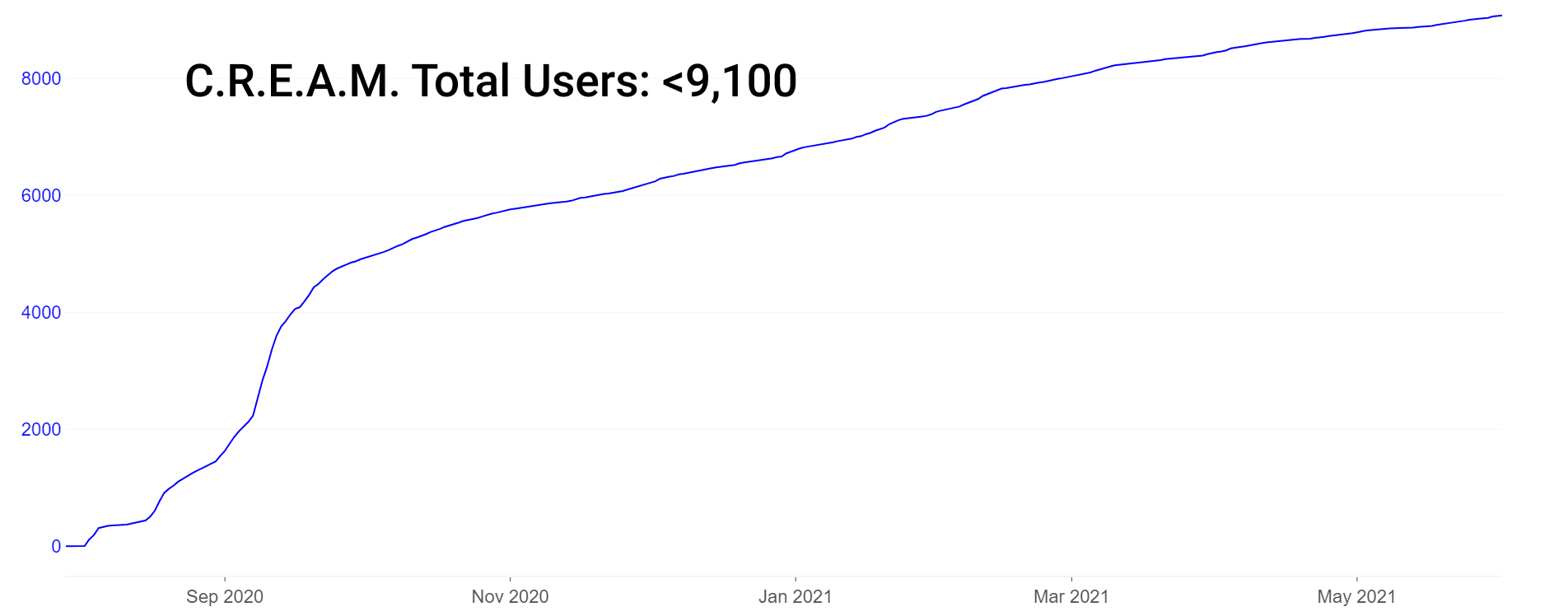

Merk op dat Cream een relatief laag aantal gebruikers heeft (~ 9,000) naast de $ 1 miljard aan TVL, maar een dergelijk laag gebruikersaantal is eigenlijk niet uniek onder DeFi-protocollen. Ter vergelijking: Aave heeft slechts ongeveer 40,000 gebruikers (unieke adressen) die ooit met het protocol hebben gewerkt.

Cream's grootste innovatie van de laatste tijd is de focus op protocol-naar-protocolleningen, waardoor overmatige aandacht voor gebruikersaantallen mogelijk minder relevant wordt. In plaats daarvan krijgen deposanten en leners van zowel geloofwaardigheid als omvang veel meer gewicht. Cream stelt kredietlimieten in voor kredietnemers zonder onderpand op een witte lijst met adressen. Deze omvatten vertrouwde protocollen zoals Yearn en Alpha Finance. Dit is een belangrijke innovatie omdat het protocollen in staat stelt activa te lenen zonder hun eigen liquiditeit als onderpand te verspillen. Als zodanig heeft het Iron Bank-product momenteel $ 770 miljoen aan onderpand.

Slimme opbrengstboeren kunnen hun activa op een aantal hoogrenderende markten stuiteren. Hier zijn enkele voorbeelden van APY's in pools met gezonde liquiditeit in de ijzerbank en Cream-leningen:

DAI, USDC: ~6% basis APY in Iron Bank, ~10% in CREAM

wBTC: ~7% basis APY in Iron Bank, 1.4% in CREAM

Naarmate de tijd verstrijkt, zijn er protocollen vrijgegeven die kenmerken van de nul-naar-onderpand-kredietbenadering van de Iron Bank nabootsen. Ideeën voor het koppelen van krediet aan bankrekeningen (Teller), via identiteit aan sociale media-accounts (onaangekondigd) en door puur bestuur gedreven stemmen (TrueFi) op omvangrijke kredietlijnen worden onderzocht en met enig succes geïmplementeerd.

Multi-Asset Lending Pools in Rari Capital's Fuse

Rari Capital kreeg de laatste tijd meer belangstelling vanwege het recente misbruik van $ 15 miljoen voor slimme contracten door een integratiefout met Alpha Finance. Er is $ 15 miljoen aan ETH afgenomen. In het kielzog van exploits kunnen we als beleggers een oordeel vellen over de kwaliteit van de reactie op onrust. De protocollen die effectief op onrust reageren, winnen vaak aan meer vertrouwen en solidariteit met hun gemeenschappen. Degenen die niet effectief reageren, herstellen vaak niet van de stress die op het team en het protocol wordt gelegd van het verloren vertrouwen. De jury is nog steeds niet op de hoogte van Rari's reactie.

Het piekaanbod van Rari's Fuse bereikte in mei een maximum van ongeveer $ 50 miljoen, en daalde tot $ 26 miljoen te midden van de exploit en de daaropvolgende marktdaling. Het aanbod is sindsdien hersteld tot $ 37 miljoen.

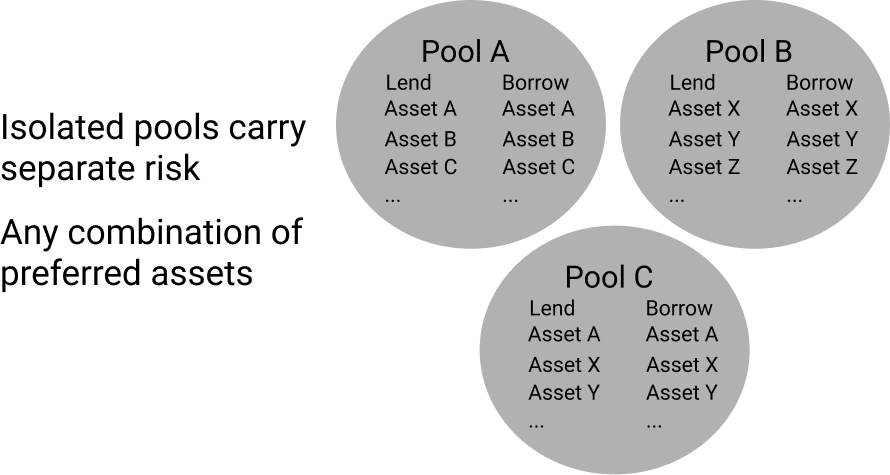

Ondanks de onrust heeft Rari Capital enige veerkracht getoond dankzij zijn experimenten en innovatietempo. Dankzij hun unieke leenpools kan elke combinatie van activa worden gecreëerd. Dit creëert een unieke marktstructuur in tegenstelling tot Aave en Compound, waar alle onderpandopties gekoppeld zijn aan alle leenopties in geïsoleerde pools. In Fuse worden deze individuele pools opgezet om activa te isoleren. Dit maakt geïsoleerd risico en rendement mogelijk, in tegenstelling tot Aave/Compound waar elke toegevoegde activa meer of minder risico creëert voor elke geldschieter/lening in het platform. Door pools van activa te isoleren, delen de activa in elke pool het risico alleen binnen die pool, gescheiden van de rest van het platform.

De ontluikende omvang en het verhoogde risico van deze markten zorgen voor hogere opbrengsten voor de voorzichtige opbrengstboer. De rentetarieven werken hetzelfde als in Aave/Compound, waar gebruikscurves de rentetarieven bepalen. Hoewel grote geldschieters dit momenteel misschien niet aantrekkelijk vinden, kunnen kleinere boeren wier posities geen aanzienlijke liquiditeitsimpact vertegenwoordigen, deze markten winstgevend betreden en verlaten zonder de opbrengsten te beïnvloeden. En gelukkig hebben deze in- en uitgangen alleen effect op de individuele poule.

Het is niet ongewoon dat niche-activa veel gebruik maken van Fuse. Hier zijn enkele voorbeeldtarieven van Rari Capital's grootste Fuse-pool (pool #3). Houd er rekening mee dat de liquiditeit meestal extreem dun is en stuiteren rond kredietpools is meestal niet geschikt voor kredietverstrekkers van formaat:

ALCX: 25% leveringstarief APY

USDC: 23% leveringstarief APY

DAI: 12% leveringstarief APY

Rentevrij, efficiënt onderpand lenen op liquide middelen

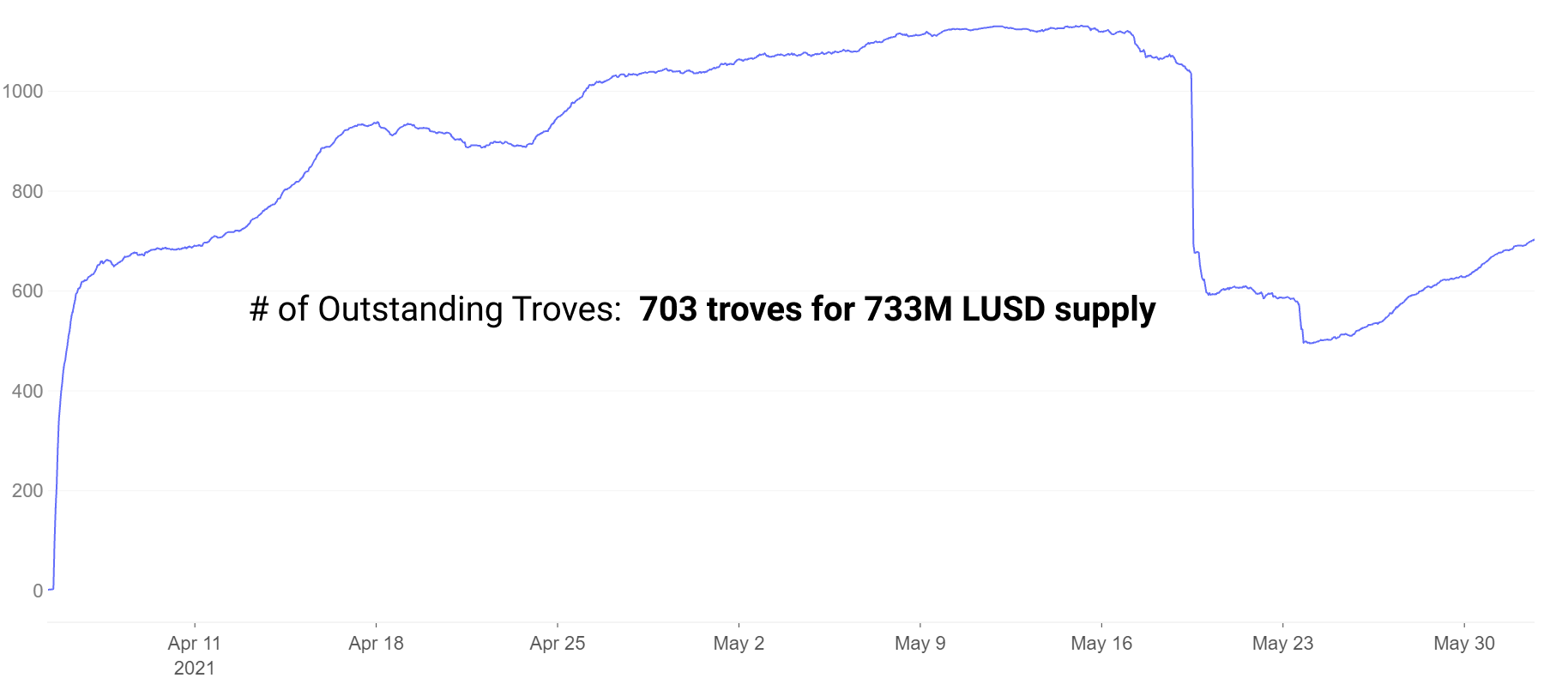

Liquity bouwt voort op een groot deel van de innovatie van MakerDAO en brengt unieke en experimentele veranderingen aan. Net als MakerDAO beheert Liquity de uitgifte van een stablecoin die wordt ondersteund door ETH en wat ze "troves" hebben genoemd en die op dezelfde manier werken als Maker's CDP.

Enkele belangrijke wijzigingen van MakerDAO naar Liquity:

- Bestuurstoken -> Geen bestuur

- Variërend onderpand, afhankelijkheid van USDC -> ETH-alleen onderpand

- Rentegestuurde uitgifte -> Aflossingsgestuurde uitgifte

- MKR brandt om waarde te verhogen -> Enkelzijdige LQTY-staking om beloningen te verdienen

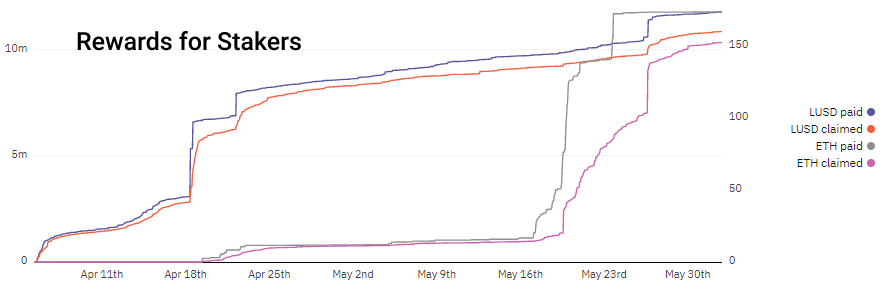

Liquity zorgt voor renteloze leningen en stabiliteit door het in rekening brengen van algoritmisch geprijsde eenmalige leen- en aflossingsvergoedingen en het liquideren van troves onder 110% onderpand. MakerDAO daarentegen gebruikt rentetarieven om leners aan te moedigen/te ontmoedigen. Door leen- en aflossingsvergoedingen in rekening te brengen op Liquity, worden kredietverstrekkers en stakers gestimuleerd door deze potentiële winst en kunnen kredietnemers hun vergoedingen vooraf berekenen zonder zich zorgen te maken over fluctuerende rentetarieven. Merk op hoe in tijden van verhoogde stortingen en terugbetalingen de inkomsten stijgen. LUSD wordt betaald op het moment van lenen, terwijl ETH wordt betaald tijdens de aflossing.

Leners openen troves die vergelijkbaar zijn met de CDP's van MakerDAO. Trove-cijfers kelderden als gevolg van liquidatiegebeurtenissen in de recente marktcrash, maar zijn sindsdien hersteld.

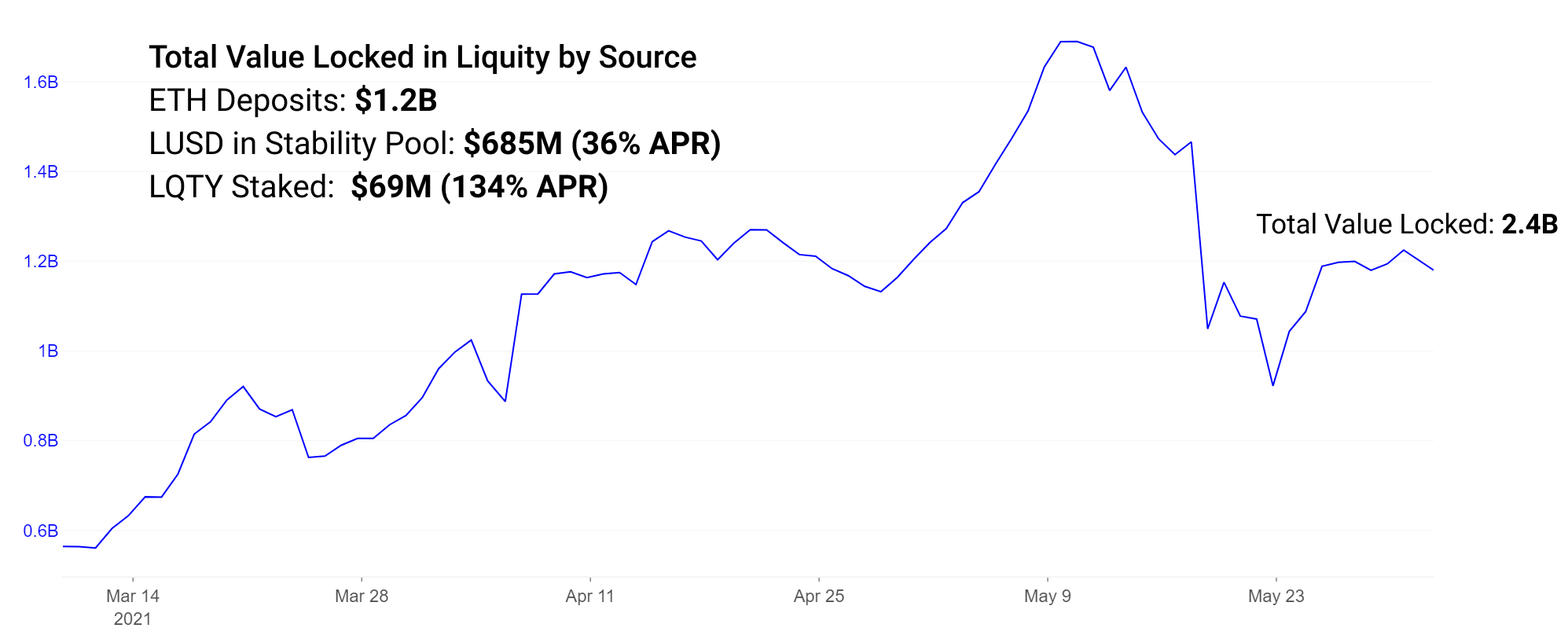

LUSD uitgegeven door troves met een minimale collateralisatie van 110% kan worden gestort in de stabiliteitspool en verdient ~ 36% APR in LQTY-tokenbeloningen. LQTY kan tot 134% APR verdienen op het moment dat LQTY wordt ingezet voor beloningen van inlossingen.

Merk op dat het LQTY-beloningspercentage van 134% APR een zeer variabel 7-daags tarief is. In periodes van hoge aflossing kan deze beloning erg hoog zijn, in andere periodes kan deze veel lager zijn.

Protocolrisico's waarderen

We merken op dat hoewel verhoogde rendementen aantrekkelijk zijn voor alle genoemde protocollen, er verhoogde risico's aan verbonden zijn. Opbrengstboeren die nieuw geslagen governance-tokens van falende projecten hebben, kunnen verwachten dat die hoge opbrengsten zinloos worden, terwijl projecten met een lange levensduur waarschijnlijk hun waarde behouden.

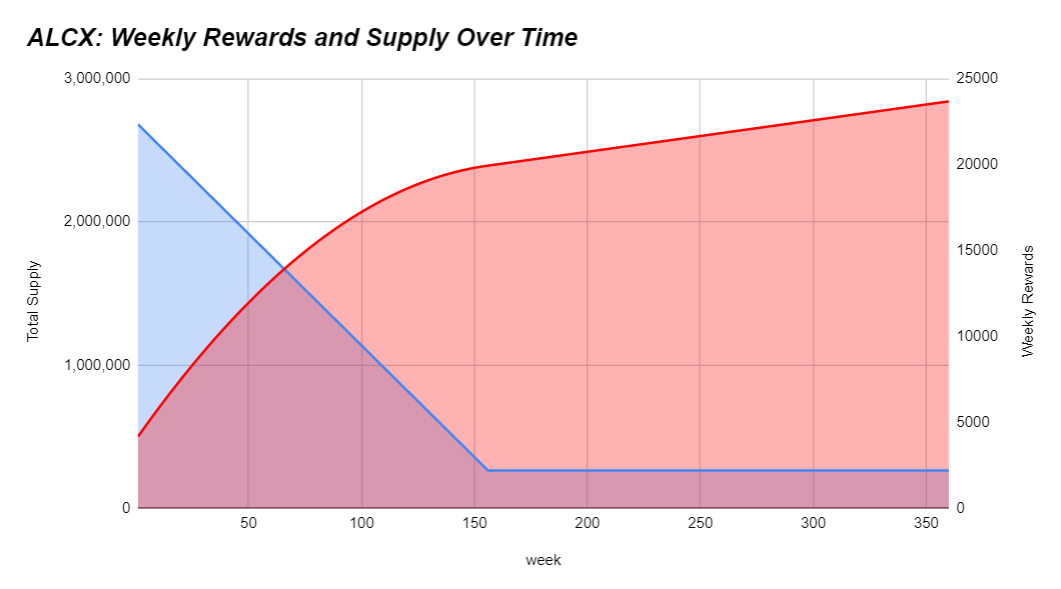

Bovendien, naarmate er meer tokens worden geslagen, is een hoge inflatie in het tokenaanbod vatbaar voor prijsverlagingen in de loop van de tijd naarmate er meer aanbod in omloop is. Boeren moeten hun best doen om te begrijpen of hun rendement achterblijft, in een tempo ligt of hoger ligt dan de symbolische inflatie. Als koersen te mooi lijken om waar te zijn, dan is een van de twee dingen vrijwel zeker waar: a.) je bent vroeg en hebt echt alfa gevonden of b.) er is een verhoogd risico. Als voorbeeld is hier het emissieschema van ALCX:

Emissieschema's kunnen sterk van project tot project verschillen. Momenteel stijgt het aanbod van ALCX met ongeveer 43% per maand. Als de houder blootstelling heeft aan ALCX in zijn strategie, kan hun doel zijn om die inflatie te overtreffen. Als ze geloven in de langetermijnwaarde van het governance-token, is dat misschien minder urgent voor hun strategie. Het aanbod van Liquity volgt een jaarlijks inflatieschema van 32,000,000 * (1-0.5^jaar). Dit betekent dat er momenteel ongeveer 16 miljoen LQTY per jaar wordt uitgestoten. Deze periode van 12 maanden zal een inflatie van ongeveer 3.3x markeren ten opzichte van het huidige circulerende aanbod. Het governance-token van Rari speelt een minder grote rol in het ecosysteem. Het werd als 12.5% naar het team verzonden en de rest naar protocolgebruikers gedurende een periode van 60 dagen. Emissieschema's variëren sterk en het is de moeite waard om te begrijpen hoe een token dat u bezit in de loop van de tijd wordt geherwaardeerd.

Afhankelijk van uw risicotolerantie past uw gekozen strategie naast de inflatie van het token. Het ideale scenario is om het risico tot een minimum te beperken en de inflatie zo goed mogelijk te overtreffen. Bovendien hoop je dat een voldoende groot aantal kopers/houders enige waarde ziet voor het vasthouden van het token. Hoge inflatie zonder verkopers kan een sterke markt creëren, hoge inflatie met hoge omzet resulteert in prijsgrafieken met negatieve hellingen. Tokeneigenschappen zoals protocolopbrengsten en andere mechanismen voor waardetoename voor de tokenhouder stimuleren tokenaankopen en het vasthouden van een gekweekt token voor zijn nut in het verleden.

Begrijp dat liquiditeitsmijnbouw meestal beloningen met zich meebrengt in de vorm van governance-tokens waarvan de waarde vaak nergens aan gebonden is. En zelfs die tokens die houders belonen met protocol-inkomsten, hebben doorgaans een kleine omzet, dus kleine beloningen. Opnames in deze tokens zijn meestal ernstig en langdurig, omdat boeren snel hun beloningen kunnen verbouwen en verkopen. Het kopen van deze tokens puur voor blootstelling zonder landbouw brengt vaak een aanzienlijk verwateringsrisico met zich mee door tokeninflatie. We zien gevallen in DeFi waar de symbolische inflatie meer dan 100,000% per jaar kan bedragen. Men moet zijn best doen om het inflatieschema en alle andere bijbehorende risico's te begrijpen.

Het afgelopen jaar zijn er nog steeds nieuwe leenprotocollen uitgebracht met verschillende niveaus van experimenten en innovatie. Ze hebben opkomende markten met sterk gestimuleerde beloningen, verhoogd risico en voldoende ruimte om te draaien met kleine gebruikersbases en hechte, zeer betrokken gemeenschappen. Hoe groter een protocol en hoe groter de marktomvang, hoe minder kneedbaar en gemakkelijk te veranderen het wordt. Enkele van de beste resultaten komen vaak van actieve betrokkenheid bij de gemeenschappen van opkomende projecten en het krijgen van een peiling van de kwaliteit van zowel het team als de gemeenschap.

Alfa ontdekken

Dit is ons nieuwe wekelijkse segment waarin kort enkele van de belangrijkste ontwikkelingen van de afgelopen en komende week worden besproken.

Nu de tokenprijzen volatiel blijven, krijgen we een glimp van welke projecten op lange termijn veerkrachtig zijn. Grote bouwers negeren vaak tokenprijzen op korte termijn en zetten hun inzet voor ontwikkeling en gemeenschapsopbouw onder alle omstandigheden voort.

- Laag 2-seizoen is bijna hier.

Arbitrum heeft deze week zijn ontwikkelaarsbèta uitgebracht, zkSync lanceerde zijn testnet en we verwachten in juli meer nieuws van het Optimism-team. Projecten van Sushiswap tot USDC en anderen hebben al aangekondigd dat ze binnenkort op Arbitrum zullen worden gelanceerd. - Dev-financieringsplatform Gitcoin heeft zijn governance-token GTC uitgezonden en Ribbon Finance heeft zijn governance-token RBN uitgezonden.

Zoals velen hebben opgemerkt, zal elk project in crypto zonder een duidelijke bron van inkomsten voor het team en zijn investeerders uiteindelijk een token lanceren. - Alchemix zal de eerste use-case van Sushiswap's nieuwe multi-incentive opbrengstcontract MasterChefV2 lanceren.

Oorspronkelijk bedoeld voor dinsdag, is de release om logistieke redenen 24-48 uur uitgesteld. Stakers zijn ingesteld om zowel ALCX als SUSHI als beloningen te ontvangen. Dit markeert een nieuw tijdperk voor Sushiswap's beroemde Onsen-beloningsprogramma. - alchemist lanceerde mistX, een gasloos handelsplatform.

mistX gebruikt flashbots om het gedoe van het instellen van gasprijzen of het gebruik van ETH om gaskosten te betalen weg te nemen, in plaats daarvan de kosten van bundeling / steekpenningen af te trekken van de waarde van de transactie, mislukte transacties betalen ook niets. - Pods hebben hun demo-product voor het verhandelen van opties uitgebracht op Polygon.

Opties hebben tot nu toe moeite om grip te krijgen in DeFi met dure producten, jurisdictiebeperkingen en worstelende liquiditeit. Pods is een langverwacht optieprotocol dat als demo is uitgebracht met een limiet van $ 200k op TVL.

Bron: https://insights.glassnode.com/defi-uncovered-experimental-lending-platforms/

- 000

- 100

- wees gegroet

- toegang

- Extra

- Adoptie

- airdrops

- Alles

- Alpha

- Alfa Financiën

- onder

- analyse

- aangekondigd

- Jaarlijks

- rond

- dit artikel

- artikelen

- aanwinst

- Activa

- Bank

- BEST

- beta

- Boosted

- het stimuleren

- Gebouw

- hoofdstad

- opladen

- Grafieken

- spaander

- komst

- Gemeenschappen

- gemeenschap

- concurrenten

- Samenstelling

- content

- voortzetten

- contract

- Neerstorten

- Crème

- Crème Financiën

- Credits

- crypto

- Actueel

- curve

- DAI

- Schuld

- Defi

- Ontwikkelaar

- Ontwikkeling

- verdunning

- gedreven

- Dune

- Dyor

- Vroeg

- ecosysteem

- emissie

- ETH

- EVENTS

- afrit

- experiment

- Exploiteren

- boerderij

- boeren

- landbouw

- Voordelen

- vergoedingen

- financiën

- Voornaam*

- geschikt

- Focus

- formulier

- Naar voren

- Gratis

- functie

- financiering

- toekomst

- GAS

- gas vergoedingen

- de Gitco

- in Glassno

- goed

- bestuur

- groot

- hier

- Hoge

- houden

- Hoe

- HTTPS

- Identiteit

- Impact

- inflatie

- Innovatie

- integratie

- belang

- Rentetarieven

- Investeerders

- betrokken zijn

- uitgifte

- IT

- juli-

- houden

- sleutel

- Groot

- laatste

- lancering

- lanceert

- leiden

- LED

- kredietverlening

- Beperkt

- Vereffening

- Liquiditeit

- liquiditeitsmijnen

- Lijst

- lening

- Leningen

- lang leven

- maker

- Makerdao

- maken

- Mark

- Markt

- Markten

- Media

- Mijnbouw

- maanden

- multi-actief

- nieuw product

- nieuws

- Nieuws en evenementen

- nummers

- open

- Optimisme

- Keuze

- Opties

- Overige

- Overig

- partnerships

- Betaal

- platform

- platforms

- Overvloed

- peulen

- zwembad

- Zwembaden

- presenteren

- prijs

- Product

- Producten

- Profit

- Programma

- project

- projecten

- aankopen

- kwaliteit

- Tarieven

- redenen

- Herstellen

- verminderen

- antwoord

- REST

- Resultaten

- Retourneren

- inkomsten

- Beloningen

- Lint Financiën

- Risico

- verkopen

- Verkopers

- -Series

- reeks

- het instellen van

- Delen

- Maat

- Klein

- slim

- slim contract

- So

- Social

- social media

- Stabiliteit

- stablecoin

- Stablecoins

- staking

- Strategie

- spanning

- succes

- geslaagd

- leveren

- steunen

- SUSHI

- sushi-ruil

- synthetische activa

- niet de tijd of

- teken

- tokens

- tolerantie

- onderwerpen

- handel

- trades

- Handel

- Trust

- TVL

- gebruikers

- utility

- waarde

- Gewelf

- Volatiliteit

- week

- per week

- WIE

- binnen

- waard

- jaar

- Verlangen

- Verlangen. Financiën

- Opbrengst

- opbrengst landbouw

- nul