Het onderstaande is een fragment uit het Bitcoin Magazine Pro-rapport over de opkomst en ondergang van FTX. Om het volledige rapport van 30 pagina's te lezen en te downloaden, volg deze link.

Het begin

Waar begon het allemaal voor Sam Bankman-Fried? Zoals het verhaal gaat, stuitte Bankman-Fried, een voormalige internationale ETF-handelaar bij Jane Street Capital, in 2017 op de ontluikende bitcoin/cryptocurrency-markten en was geschokt door de hoeveelheid "risicovrije" arbitragemogelijkheden die er waren.

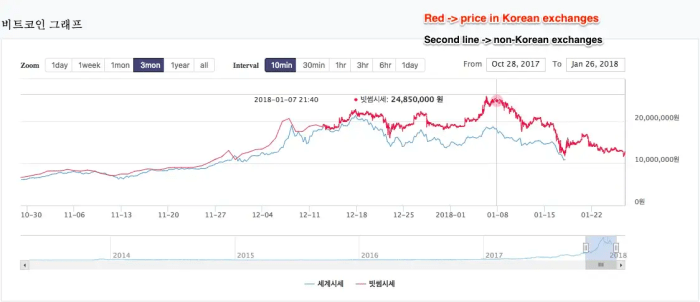

In het bijzonder zei Bankman-Fried dat de beruchte Kimchi Premium, het grote verschil tussen de prijs van bitcoin in Zuid-Korea en andere wereldmarkten (vanwege kapitaalcontroles), een bijzondere kans was waar hij van profiteerde om voor het eerst zijn geld te verdienen. miljoenen, en uiteindelijk miljarden...

Zo gaat het verhaal tenminste.

De Kimchi Premium – Bron: Santiment-inhoud

Het echte verhaal, hoewel mogelijk vergelijkbaar met wat SBF graag vertelde om de snelle opkomst van Alameda en vervolgens FTX te verklaren, lijkt er een te zijn geweest vol met bedrog en fraude, als het 'slimste man in de kamer'-verhaal, een verhaal dat Bankman zag - Gefrituurd op de cover van Forbes en aangeprezen als de 'moderne JP Morgan', veranderde al snel in een enorm schandaal in wat de grootste financiële fraude in de moderne geschiedenis lijkt te zijn.

Het begin van de Alameda Ponzi

Zoals het verhaal gaat, was Alameda Research een hoogvliegend eigen handelsfonds dat kwantitatieve strategieën gebruikte om buitensporige rendementen te behalen op de cryptocurrency-markt. Hoewel het verhaal op het eerste gezicht geloofwaardig was, waren de rode vlaggen voor Alameda vanwege de ogenschijnlijk inefficiënte aard van de markt/industrie voor cryptocurrency vanaf het begin in het oog springend.

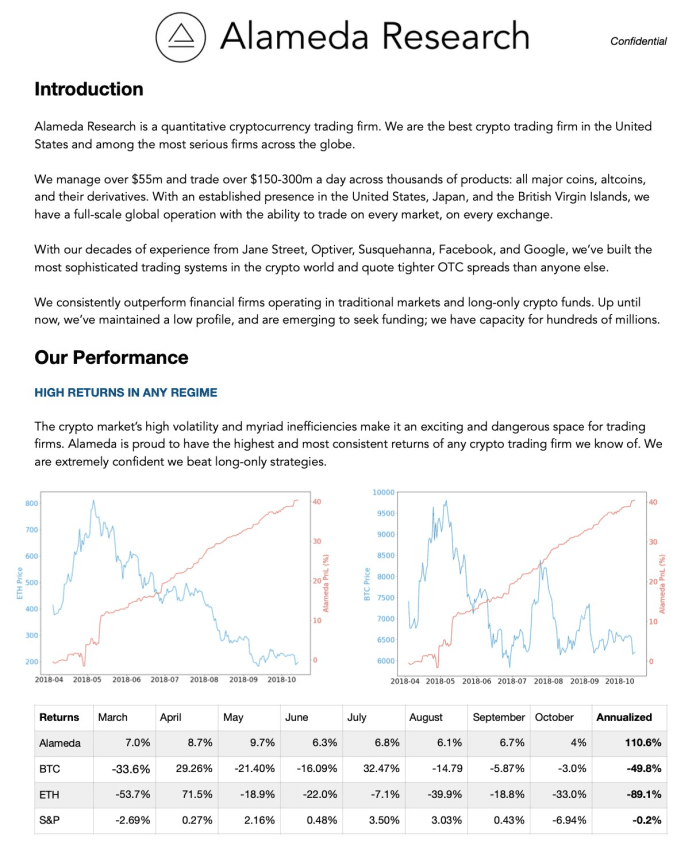

Terwijl de gevolgen van FTX zich ontvouwden, begonnen eerdere pitchdecks van Alameda Research uit 2019 te circuleren, en voor velen was de inhoud behoorlijk schokkend. We zullen het volledige kaartspel hieronder opnemen voordat we in onze analyse duiken.

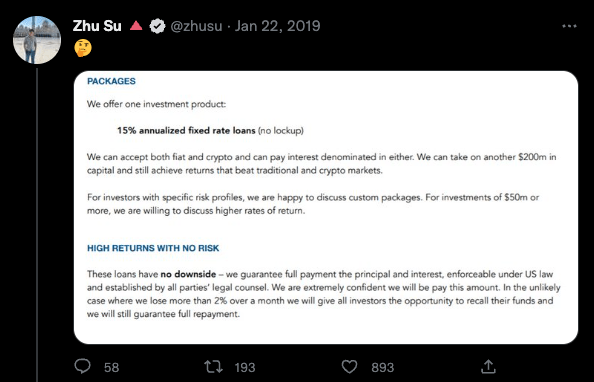

Het kaartspel bevat veel in het oog springende rode vlaggen, waaronder meerdere grammaticale fouten, waaronder het aanbieden van slechts één investeringsproduct van "15% leningen met vaste rente op jaarbasis" die beloven "geen keerzijde" te hebben.

Allemaal opvallende rode vlaggen.

Evenzo de vorm van de geadverteerde Alameda-aandelencurve (gevisualiseerd in rood), die schijnbaar omhoog en naar rechts was met minimale volatiliteit, terwijl de bredere cryptocurrency-markten zich midden in een gewelddadige bearmarkt bevonden met vicieuze bearmarkt-rally's. Hoewel het voor een bedrijf 100% mogelijk is om goed te presteren in een bearmarkt aan de korte kant, is het vermogen om consistente rendementen te genereren met bijna oneindig kleine portefeuille-opnames geen vanzelfsprekende realiteit op financiële markten. Eigenlijk is het een veelbetekenend teken van een Ponzi-plan, waarvan we in de loop van de geschiedenis eerder hebben gezien.

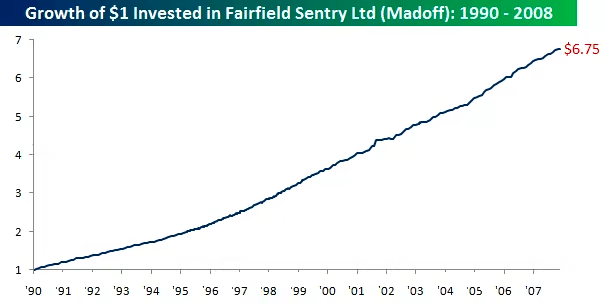

De prestaties van Bernie Madoff's Fairfield Sentry Ltd gedurende bijna twee decennia werkten vrijwel hetzelfde als wat Alameda promootte via hun pitchdeck in 2019:

- Alleen up-rendementen, ongeacht het bredere marktregime

- Minimale volatiliteit/opnames

- Garanderen van de uitbetaling van rendement terwijl vroege investeerders op frauduleuze wijze worden uitbetaald met het kapitaal van nieuwe investeerders

Aangegeven rendementen van het fonds van Bernie Madoff

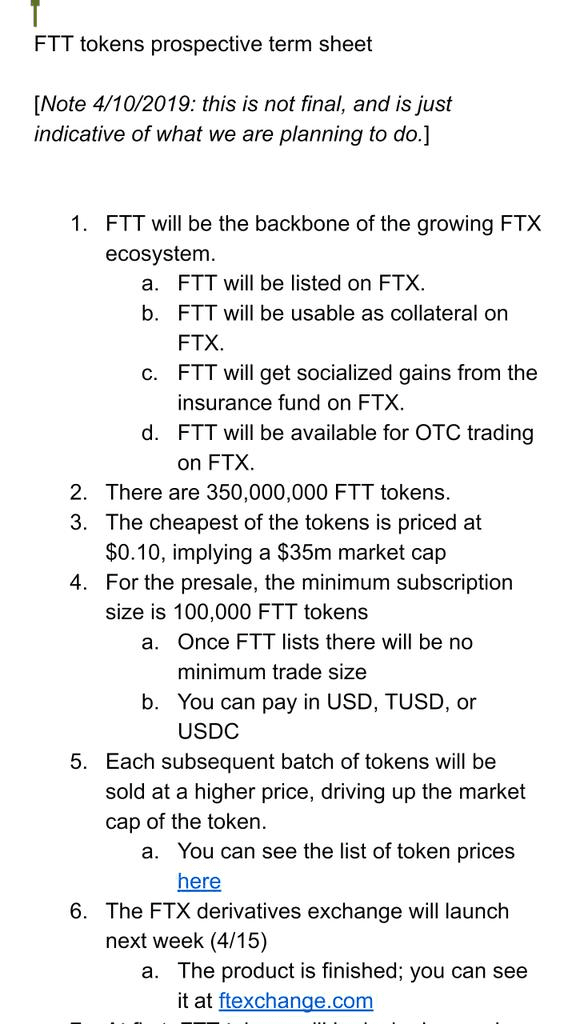

Het lijkt erop dat het plan van Alameda in 2019 op stoom begon te komen, toen het bedrijf zich richtte op het creëren van een uitwisseling met een ICO (initial coin offering) in de vorm van FTT om door te gaan met het verkrijgen van kapitaal. Zhu Su, de mede-oprichter van het inmiddels ter ziele gegane hedgefonds Three Arrows Capital, leek sceptisch.

Ongeveer drie maanden later ging Zhu opnieuw naar Twitter om zijn scepsis te uiten over Alameda's volgende onderneming, de lancering van een ICO en een nieuwe crypto-derivatenbeurs.

“Deze zelfde jongens proberen nu een “bitmex-concurrent” te lanceren en er een ICO voor te doen. 🤔” – Tweeten, 4/13/19

Onder deze tweet zei Zhu het volgende terwijl hij een screenshot van het FTT-witboek plaatste:

“De laatste keer hebben ze mijn zakenpartner onder druk gezet om me de tweet te laten verwijderen. Ze begonnen deze ICO te doen nadat ze geen grotere dwazen meer konden vinden om van te lenen, zelfs niet tegen 20% +. Ik begrijp waarom niemand oplichters vroeg genoeg roept. Risico op uitsluiting hoger dan rendement door blootstelling.” – Tweet, 4 / 13 / 19

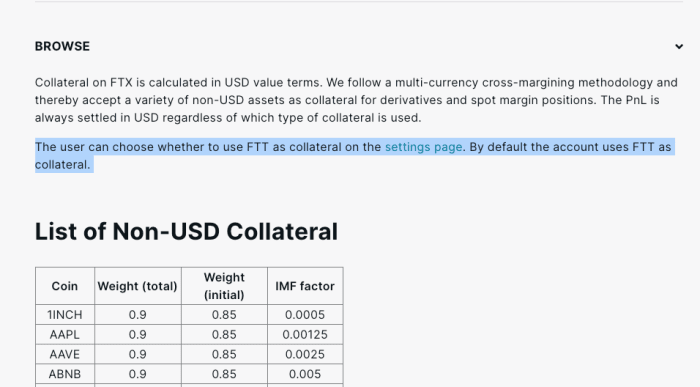

Bovendien zou FTT kunnen worden gebruikt als onderpand in de FTX cross-collateralized liquidation engine. FTT kreeg een onderpandsweging van 0.95, terwijl USDT & BTC 0.975 kregen en USD & USDC een weging van 1.00. Dit was zo tot de ineenstorting van de uitwisseling.

FTT-token

Het FTT-token werd beschreven als de "ruggengraat" van de FTX-uitwisseling en werd op Ethereum uitgegeven als een ERC20-token. In werkelijkheid was het vooral een op beloningen gebaseerd marketingprogramma om meer gebruikers naar het FTX-platform te trekken en de balansen te ondersteunen. Het grootste deel van de FTT-voorraad was in handen van FTX en Alameda Research en Alameda zat zelfs in de eerste seed-ronde om het token te financieren. Van de 350 miljoen totale levering van FTT, 280 miljoen (80%) daarvan werd gecontroleerd door FTX en 27.5 miljoen vonden hun weg naar een Alameda-portemonnee.

FTT-houders profiteerden van extra FTX-voordelen, zoals lagere handelskosten, kortingen, rabatten en de mogelijkheid om FTT te gebruiken als onderpand om derivaten te verhandelen. Om de waarde van FTT te ondersteunen, kocht FTX routinematig FTT-tokens met behulp van een percentage van de inkomsten uit handelsvergoedingen die op het platform werden gegenereerd. Tokens werden gekocht en vervolgens wekelijks verbrand om de waarde van FTT te blijven verhogen.

FTX kocht verbrande FTT-tokens terug op basis van 33% van de vergoedingen gegenereerd op FTX-markten, 10% van de nettotoevoegingen aan een backstop-liquiditeitsfonds en 5% van de vergoedingen verdiend met ander gebruik van het FTX-platform. Het FTT-token geeft zijn houders geen recht op FTX-inkomsten, aandelen in FTX of bestuursbeslissingen over de schatkist van FTX.

Hierin werd voor het eerst de balans van Alameda genoemd Coindesk-artikel waaruit bleek dat het fonds $ 3.66 miljard aan FTT-tokens bezat, terwijl $ 2.16 miljard daarvan als onderpand werd gebruikt. Het spel was om de waargenomen marktwaarde van FTT op te drijven en vervolgens het token als onderpand te gebruiken om ertegen te lenen. De stijging van de balans van Alameda nam toe met de waarde van FTT. Zolang de markt zich niet haastte om te verkopen en de prijs van FTT instortte, kon het spel doorgaan.

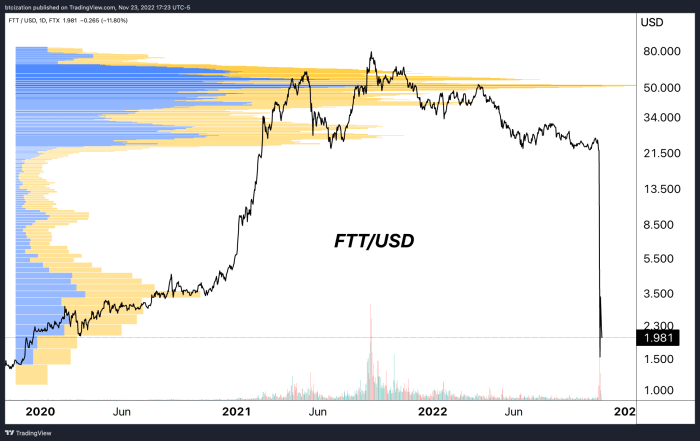

FTT profiteerde van de marketingpush van FTX en steeg in september 9.6 naar een piekmarktkapitalisatie van $ 2021 miljard (exclusief vergrendelde toewijzingen), terwijl Alameda er achter de schermen tegenin ging. De Alameda-activa van $ 3.66 miljard FTT & $ 2.16 b "FTT-onderpand" in juni van dit jaar, samen met zijn OXY-, MAP's- en SRM-allocaties, waren gecombineerd ter waarde van tientallen miljarden dollars aan de top van de markt in 2021.

De prijs van FTT met een zijprofiel dat het FTT-handelsvolume op FTX weergeeft (logaritmische schaal)

FTT Marktkapitalisatie (logaritmische schaal) – Bron:CoinMarketCap

CZ kiest voor bloed

In één beslissing en tweet, CEO van Binance, CZ, gaf het startsein voor het omverwerpen van een kaartenhuis dat achteraf gezien onvermijdelijk lijkt. Bezorgd dat Binance een waardeloos FTT-token zou hebben, wilde het bedrijf destijds $ 580 miljoen aan FTT verkopen. Dat was geweldig nieuws, aangezien de FTT-holdings van Binance goed waren voor meer dan 17% van de marktkapitalisatiewaarde. Dit is het tweesnijdende zwaard van het feit dat het grootste deel van het FTT-aanbod in handen is van enkelen en een illiquide FTT-markt die werd gebruikt om de prijs te verhogen en te manipuleren. Wanneer iemand iets groots gaat verkopen, stort de waarde in.

Als reactie op de aankondiging van CZ maakte Caroline van Alameda Research een kritieke fout door hun plannen aan te kondigen om alle FTT van Binance te kopen op de huidige marktprijs van $ 22. Door dat publiekelijk te doen, ontstond er een golf van openlijke belangstelling van de markt om te gokken op waar FTT vervolgens naartoe zou gaan. Short sellers stapelden zich op om de symbolische prijs naar nul te drijven met de stelling dat er iets niet klopte en het risico van insolventie in het spel was.

Uiteindelijk is dit scenario aan het brouwen sinds de Three Arrows Capital en Luna afgelopen zomer instortten. Het is waarschijnlijk dat Alameda aanzienlijke verliezen en blootstelling had, maar kon overleven op basis van FTT-tokenleningen en het benutten van FTX-klantfondsen. Het is nu ook logisch waarom FTX er belang bij had om bedrijven als Voyager en BlockFi te redden bij de eerste gevolgen. Die bedrijven hadden mogelijk grote FTT-holdings en het was noodzakelijk om ze overeind te houden om de FTT-marktwaarde te behouden. Dat blijkt uit de laatste faillissementsdocumenten $ 250 miljoen aan FTT werd uitgeleend aan BlockFi.

Achteraf gezien weten we nu waarom Sam elke week alle FTT-tokens opkocht die hij te pakken kon krijgen. Geen marginale kopers, gebrek aan use cases en risicovolle leningen met de FTT-token waren een tikkende tijdbom die wachtte om te ontploffen.

Hoe het allemaal eindigt

Nadat we het gordijn hadden weggetrokken, weten we nu dat dit alles FTX en Alameda regelrecht naar het faillissement heeft geleid, waarbij de bedrijven bekendmaakten dat hun top 50 schuldeisers $ 3.1 miljard verschuldigd zijn met slechts een contant saldo van $ 1.24 om het te betalen. Het bedrijf heeft waarschijnlijk meer dan een miljoen schuldeisers die geld verschuldigd zijn.

De originele faillissementsakte zit vol met flagrante hiaten, gaten in de balans en een gebrek aan financiële controles en structuren die erger waren dan Enron. Het enige dat nodig was, was één tweet over de verkoop van een groot aantal FTT-tokens en een haast voor klanten om van de ene op de andere dag hun geld op te nemen om de mismatch tussen activa en passiva waarmee FTX te maken had bloot te leggen. Klantendeposito's werden niet eens vermeld als passiva in de balansdocumenten die werden verstrekt in de faillissementsrechtbank, ondanks wat we nu weten rond de $ 8.9 miljard. Nu kunnen we zien dat FTX de bitcoin en andere crypto-activa die klanten op hun platform hadden, nooit echt had ondersteund of correct had verantwoord.

Het was allemaal een web van verkeerd toegewezen kapitaal, hefboomwerking en het verplaatsen van geld van klanten om te proberen het vertrouwensspel gaande te houden en de twee entiteiten overeind te houden.

.

.

.

Dit concludeert een fragment uit "The FTX Ponzi: Uncovering The Largest Fraud In Crypto History." Om het volledige rapport van 30 pagina's te lezen en te downloaden, volg deze link.

- Bitcoin

- Bitcoin Magazine

- Bitcoin Magazine Pro

- blockchain

- blockchain-naleving

- blockchain-conferentie

- bedrijfsdeskundigen

- coinbase

- vindingrijk

- Overeenstemming

- crypto

- cryptoconferentie

- crypto mijnbouw

- cryptogeld

- gedecentraliseerde

- Defi

- Digitale activa

- ethereum

- bedrog

- FTX

- machine learning

- niet-vervangbare token

- Plato

- plato ai

- Plato gegevensintelligentie

- PlatoData

- platogamen

- Veelhoek

- Ponzi-regeling

- Bewijs van het belang

- Sam Bankman-Fried

- oplichting

- W3

- zephyrnet