Hoe de fysieke goudprijs tot stand komt, en hoe fysieke en derivatenmarkten over de hele wereld met elkaar verbonden zijn en op elkaar inwerken.

oprichtende leden of De gouden waarnemer kan een onderwerp voor een artikel indienen. Een van de eerste Founding Members was Marko Viinikka, die mij vroeg een artikel te schrijven over hoe de mondiale goudmarkt werkt en hoe de fysieke goudprijs tot stand komt. Een uitstekend onderwerp! Hoe kunnen we goud ooit begrijpen als we niet weten hoe de wereldmarkt functioneert?

Introductie

De prijs van fysiek goud wordt bepaald door vraag en aanbod van fysiek goud. De mondiale fysieke markt kan worden onderverdeeld in valutahandel en bilaterale handel. Naast de fysieke markt zijn er meerdere markten voor goudderivaten die de fysieke markt beïnvloeden. Om de hele machine te begrijpen, zullen we de werking van goudbeurzen, bilaterale handel (netwerken) en derivatenmarkten afzonderlijk onderzoeken, en ten slotte hoe alle derivaten verbonden zijn met de fysieke markt. Derivaten worden zowel op beurzen als op bilaterale basis verhandeld, maar voor de duidelijkheid zullen we ze afzonderlijk bespreken.

Belangrijk om te vermelden is dat er niet één fysieke goudprijs bestaat. Omdat goud een handelsartikel is en de krachten van vraag en aanbod van grondstoffen niet op alle locaties gelijk zijn – en er energie en tijd nodig zijn om grondstoffen te transporteren – verschilt de prijs van fysiek goud geografisch. Bovendien is fysiek goud verkrijgbaar in vele vormen, gewichten en zuiverheden. De productiekosten voor repen zijn min of meer vast, maar voor grotere repen relatief goedkoper vanwege hun hogere waarde.

Wat de meeste mensen noemen de spotprijs van goud is de prijs per fijne troy ounce goud, afgeleid van de handel in grote groothandelsbars in Londen (“loco London”). Grote groothandelsrepen wegen ongeveer 400 ounces. Hoe kleiner een reep vergeleken met ‘grote repen’, hoe hoger de premie die deze zal aantrekken. Gouden munten en sieraden profiteren van nog hogere premies per fijn gewicht, als gevolg van nog hogere productiekosten. De “echte prijs van fysiek goud” hangt dus af van waar u zich bevindt en welk type product u verhandelt.

Het fijne gewicht van een goudproduct wordt als volgt berekend:

Fijngewicht = brutogewicht * zuiverheid

Gouduitwisselingen

Een beurs is een gecentraliseerde markt. Op elke beurs kunnen meerdere goudcontracten worden vermeld. Op de Shanghai Gold Exchange worden bijvoorbeeld spotgoudcontracten verhandeld, variërend in grootte van 100 gram tot 12.5 kg. Vraag en aanbod op een beurs ontmoeten elkaar via de beurs orderboek. Simpel gezegd, zo stellen sommige marktdeelnemers limiet volgorde biedingen (kopen) en vraagt (verkopen) in het orderboek, terwijl anderen zich aanmelden marktorders (kopen of verkopen). A bijpassende motor verbindt en wist alle bestellingen en zo wordt de prijs bepaald.

Omdat het orderboek voor alle handelaren zichtbaar is en er een centrale autoriteit is die de handelsregels vaststelt, is de beurshandel transparanter dan bilaterale handelsnetwerken genaamd over-the-counter (OTC)-markten. Sommige handelaren geven de voorkeur aan beurshandel, anderen geven de voorkeur aan OTC-handel die meer flexibiliteit en discretie biedt.

Spot-gouduitwisselingen zijn schaars. Voorbeelden zijn de Shanghai Gold Exchange in China, de Borsa Istanboel in Turkije, en de Dubai goud- en grondstoffenbeurs in de V.A.E.

Arbitrage zorgt ervoor dat prijzen tussen verschillende delen van de mondiale goudmarkt synchroniseren. Als goud in Dubai goedkoper is dan in Shanghai, kan een arbitrage een risicovrije winst maken. Het klassieke voorbeeld is dat de scheidsrechter zijn winst vastlegt door het goud te kopen waar het goedkoop is en het metaal fysiek te transporteren naar waar het duurder is om te verkopen. Of de handel winstgevend is, hangt niet alleen af van de prijsspreiding, maar ook van de kosten van financiering (rente), verzending, verzekering en mogelijk het herschikken van staven. Als alternatief kan de arbiter een longposities op één beurs en a short positie aan de andere kant totdat de spread is gesloten, en verlaat zijn posities.

Over het algemeen wordt goud met korting verhandeld in netto-exporterende landen, zoals Zuid-Afrika, versus een premie in landen die netto-importeurs zijn. Goudhandelscentra zoals Groot-Brittannië kunnen veranderen van een netto-importeur in een netto-exporteur, waardoor de lokale prijs met een premie of korting wordt verhandeld ten opzichte van delen van de wereld die zich aan de andere kant van de handel bevinden (meestal Azië).

Bilaterale handel

In het vorige hoofdstuk hebben we besproken dat er wereldwijd slechts enkele fysieke goudbeurzen bestaan. Dit impliceert dat het merendeel van de fysieke goudhandel bilateraal plaatsvindt: er wordt onderhandeld op basis van opdrachtgever tot opdrachtgever, of dat nu via een elektronisch handelssysteem, per telefoon of persoonlijk is.

Omdat goud niet vergaat en al duizenden jaren hoog gewaardeerd wordt, is al het goud dat ooit gewonnen is nog steeds bij ons. Dit maakt goudhandel mogelijk meer een munt dan een handelswaar in termen van vraag- en aanboddynamiek. Fysieke vraag en aanbod zijn allesbehalve beperkt tot de jaarlijkse mijnproductie en nieuw vervaardigde producten.

Elke dag wordt goud op bilaterale basis verhandeld tussen duizenden bedrijven – raffinaderijen, banken, dealers, munthuizen, mijnwerkers, juweliers, industriële fabrikanten, investeringsfondsen, enz. – en misschien wel miljoenen individuen over de hele wereld. Goud kan in elke vorm worden ingewisseld en uiteraard kan het in de hele toeleveringsketen qua vorm, gewicht en zuiverheid worden gewijzigd.

Op het kleinste niveau kan een bilaterale handel bestaan uit een Turkse vrouw die een gouden armband verkoopt aan haar mannelijke buurman. Door in te stemmen met haar biedprijs beïnvloedt de buurman de wereldprijs van goud, zij het uiterst klein. Want als de buurvrouw het aanbod van de vrouw zou afwijzen, zou zij de armband verkopen aan een juwelierszaak die verbonden is met de mondiale goudmarkt waar het aanbod zou toenemen. Het accepteren van haar aanbod zorgt ervoor dat het aanbod niet toeneemt. Door dit voorbeeld wordt duidelijk dat bij elke (bilaterale) handel koper en verkoper invloed hebben op de goudprijs.

Business-to-business handel in een bilateraal handelsnetwerk wordt een OTC-markt genoemd. Wereldwijd is de Londen Bullion Market, onder toezicht van de London Bullion Market Association (LBMA), is de meest dominante OTC-goudmarkt. Een andere levendige OTC-markt bevindt zich in Zwitserland, de goudraffinagehoofdstad van de wereld. Elk jaar worden honderden tot duizenden tonnen goud naar Zwitserland vervoerd, waar staven van 400 ounces bestemd voor Londen, staven van 1 kg bestemd voor Azië, staven van 100 ounces bestemd voor New York of andere staven en producten worden vervaardigd, afhankelijk van de omstandigheden. vraag. Zwitserland herbergt ook veel grote kluizen voor goudinvesteerders.

De London Bullion Market heeft een uniek raamwerk omdat deze gebaseerd is op bilaterale handel, maar toch een gecentraliseerd karakter heeft. We zullen deze markt bespreken in het volgende hoofdstuk over derivaten, omdat de meeste transacties in Londen worden uitgevoerd via ‘papieren contracten’.

Afgeleide markten

A derivaat is een ‘type financieel contract waarvan de waarde afhankelijk is van een onderliggend actief’. In dit artikel bespreken we derivaten met fysiek goud als onderliggende waarde. Het allerbelangrijkste verschil tussen fysiek goud en een derivaat van goud is dat het bezit van fysiek goud geen tegenpartijrisico met zich meebrengt, terwijl het bezitten van een derivaat van goud dat wel doet. Voor andere grondstoffen, zoals maïs, kun je zeggen: “je kunt maïs eten, maar je kunt geen maïsderivaat eten.” Het komt neer op dezelfde economische conclusie: het fysieke aanbod kan niet worden vergroot door het creëren van derivaten.

Toch hebben derivaten een aanzienlijke impact op de fysieke goudprijs, omdat ze in grote volumes worden verhandeld en veel gebruik maken van hefboomwerking. Naar mijn mening zijn de meest relevante derivatenmarkten de papiermarkt in Londen, Exchange Traded Funds en de termijnmarkt in New York.

De Chain of Integrity van de LBMA en de London Bullion Market

De London Bullion Market is een OTC-markt, dus er is geen rulebook zoals bij een beurs. Deze unieke markt is echter tot op zekere hoogte georganiseerd. Laten we beginnen met de basis.

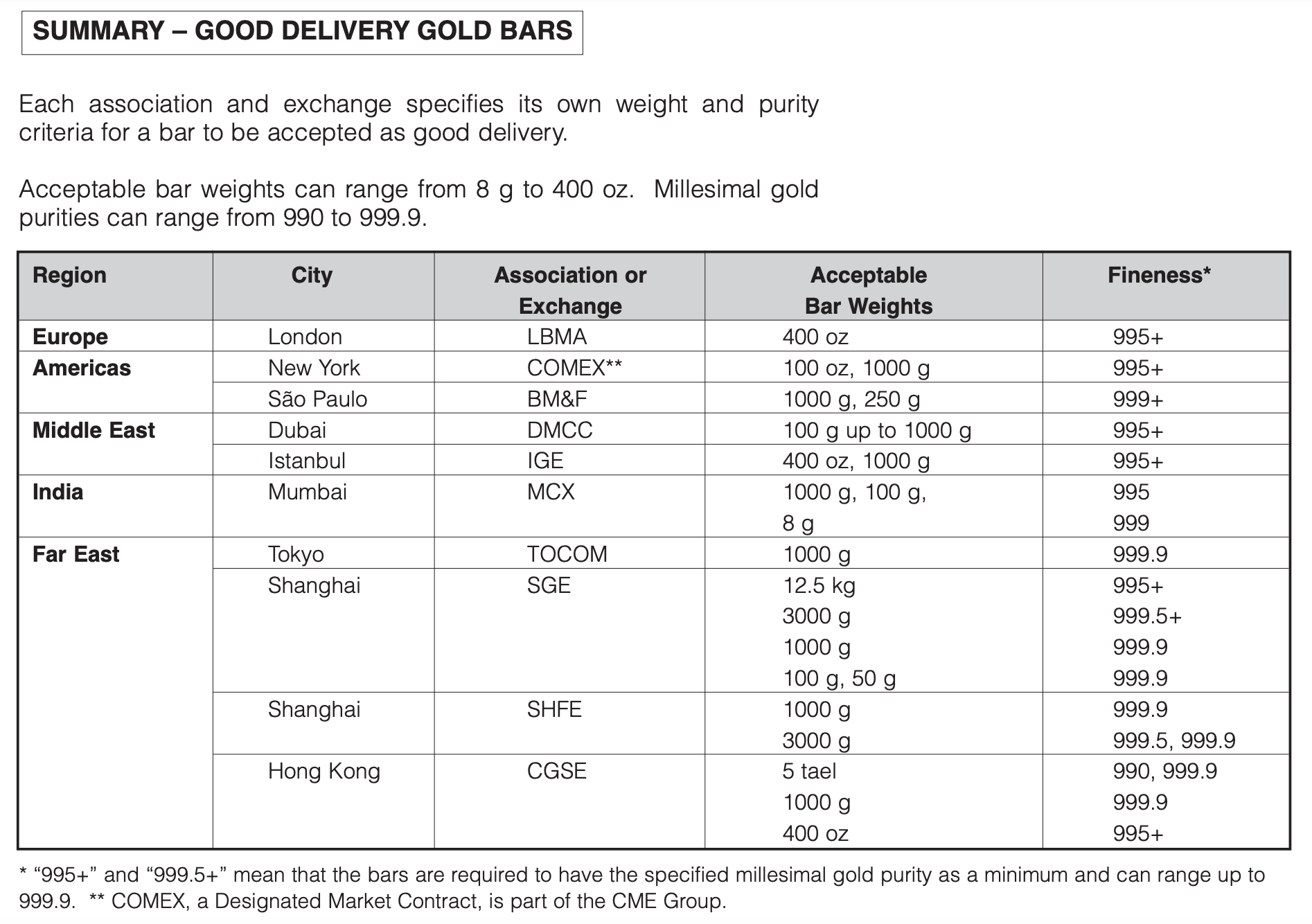

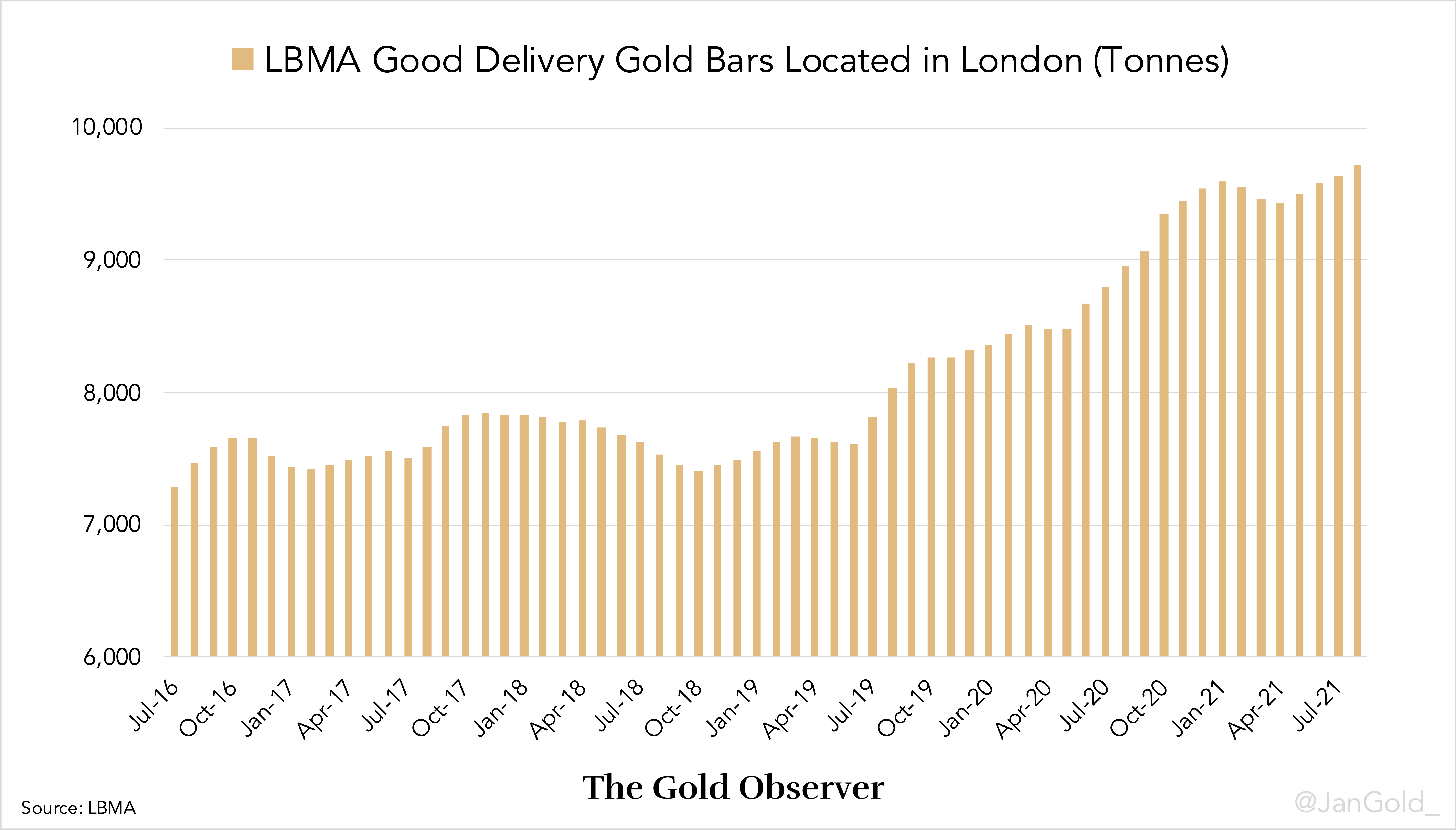

Wereldwijd zijn dat er 71 LBMA-geaccrediteerde raffinaderijen, de poortwachters van de LBMA’s keten van integriteit. Deze raffinaderijen accepteren strikt goud van betrouwbare bronnen, en wanneer de aanvoer wordt gegoten in staven met een gewicht tussen 350 en 430 troy ounces, met een fijnheid van niet minder dan 995 delen per 1000, houden ze zich aan de LBMA-normen Goede levering normen. De keten van integriteit is een gesloten systeem van raffinaderijen, veilige logistieke bedrijven en bewaarders die ervoor zorgen dat al het metaal in de keten van de kwaliteit is die het hoort te zijn. Staven die uit de integriteitsketen van de LBMA zijn gehaald, kunnen alleen opnieuw binnenkomen via de geaccrediteerde raffinaderijen.

LBMA-lid veilige logistieke bedrijven kan grote staven vervoeren gewelven gelokaliseerd binnen de M25 Ringweg van Londen. Wanneer ze in de Londense kluizen worden bewaard, zijn de staven nu Londen Goede leveringen de handel op de London Bullion Market ondersteunen. Hoewel het goud zich in Londen bevindt, nemen handelaren van over de hele wereld deel aan de London Bullion Market, zoals we zo meteen zullen zien.

Houd er rekening mee dat het systeem van kluizen in Londen niet mag worden verward met de integriteitsketen van de LBMA. De keten van integriteit omvat de hele wereld en omvat ook staven met uiteenlopende gewichten van LBMA Good Delivery.

Goudbaren geproduceerd door LBMA-geaccrediteerde raffinaderijen zijn de mondiale standaard. De Shanghai Gold Exchange (SGE), bijvoorbeeld, accepteert goudstaven van SGE-gecertificeerde raffinaderijen in de kluizen, naast LBMA-gecertificeerd metaal.

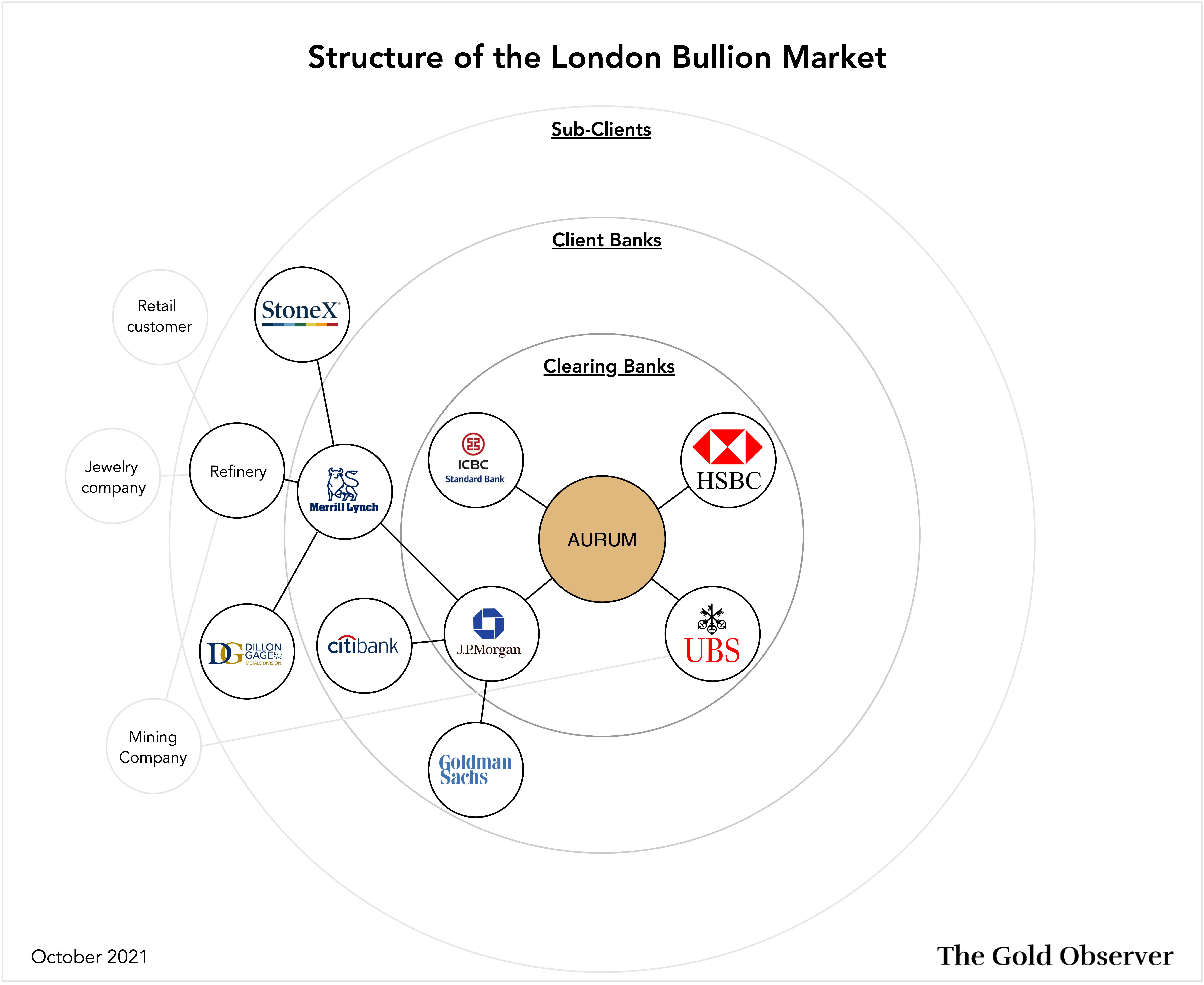

AURUM en wereldwijde OTC-handel

In het hart van de London Bullion Market bevindt zich een elektronisch clearingsysteem genaamd AURUM, dat de clearingbanken die lid zijn van de LBMA met elkaar verbindt. De London Bullion Market kan worden gezien als een goudbanksysteem met fysiek goud in Londen als reserves, en AURUM als verrekenkantoor.

Goud handelen in Londen gebeurt voornamelijk ter plekke Niet toegewezen basis. Een niet-toegewezen rekening bij een goudbank is een claim op een voorraad fysiek goud die eigendom is van de bank. Het aanhouden van een niet-toegewezen saldo (kortweg ‘niet-toegewezen’) kan worden vergeleken met een fiatstorting bij een reguliere bank. Niet-toegewezen is het krediet op de London Bullion Market.

Daarentegen kan via een toegewezen rekening bij een edelmetaalbank bezit een klant uniek identificeerbare staven die opzij zijn gezet en niet op de balans van de bank staan. Klanten betalen opslagkosten voor het aanhouden van toegewezen metaal, terwijl de eventuele kosten voor het niet-toegewezen metaal veel lager zijn. Elke klant mag overstappen van niet-toegewezen naar toegewezen, en omgekeerd, waardoor de papieren markt wordt verbonden met de fysieke markt in Londen. Bullion-banken zijn overeengekomen dat vergoedingen voor het ‘toewijzen’ van metaal alleen kunnen worden gewijzigd op a 30-dag merken.

De belangrijkste redenen waarom het merendeel van de handel op de London Bullion Market op niet-toegewezen basis plaatsvindt, zijn gemak en efficiëntie. Wat goud bijzonder maakt, is dat het zowel een handelswaar als een valuta is. Handelen op een niet-toegewezen basis maakt het bijvoorbeeld mogelijk om goud te kopen voor precies $1,000,000 Amerikaanse dollars, of om precies 25,000 ounces te lenen. De omvang van een toegewezen transactie is altijd gebonden aan verschillende staafgewichten, wat tot ongemakkelijke cijfers leidt. Dit is de reden waarom “loco London unallocated” wordt gebruikt als de primaire valuta op de mondiale OTC-goudmarkt.

De clearing via AURUM staat onder toezicht en wordt beheerd door London Precious Metals Clearing Limited (LPMCL). De clearingbanken die deelnemen aan AURUM (de LPMCL-leden) zijn HSBC, ICBC Standard Bank, JP Morgan en UBS. Andere banken en deelnemers aan de London Bullion Market zijn op de een of andere manier verbonden met de clearingbanken.

Clearingbanken hebben hun eigen clearingbanken kluis in Londen, een rekening hebben bij bewaarders zoals Brinks of Loomis, of gebruik maken van de kluis van de Bank of England.

Dus, hoe werkt de daadwerkelijke handel? Stel dat een goudmijnbedrijf 180,000 ounces niet-toegewezen ounces leent, tegen een rentetarief van 2%, van een edelmetaalbank in Londen waar het een rekening heeft. De bank is UBS, die toevallig een clearingbank is. Na ontvangst van de lening verkoopt de mijnwerker de metaalspot om de opbrengst te gebruiken voor een mijnbouwproject in Australië. Een jaar later heeft de mijnwerker 183,600 ounces gedolven en wil hij UBS de hoofdsom plus rente terugbetalen (ervan uitgaande dat de rente in goud zou worden betaald). De mijnwerker transporteert het ongeraffineerde goud naar een raffinaderij in Australië en geeft aan dat het in loco Londen betaald wil worden, zonder toewijzing. De raffinaderij accepteert het goud en geeft haar bullionbank in Londen, Merrill Lynch, de opdracht om 183,600 ounces van haar eigen rekening over te maken naar de rekening van de mijnwerker bij UBS (zie de bovenstaande grafiek voor verduidelijking). Merrill Lynch zal zijn clearingbank JP Morgan informeren over de overdracht van 183,600 ounces naar de rekening van de mijnwerker bij UBS. Wanneer UBS het niet-toegewezen bedrag via AURUM heeft ontvangen, wordt de rekening van de mijnwerker met 183,600 ounces gedebiteerd en wordt de lening terugbetaald.

Wat in Australië wordt verrekend zijn de contante kosten voor het raffineren van het goud, en een correctie voor de lokale goudprijskorting/premie ten opzichte van de prijs in Londen.

Of er via AURUM fysiek goud wordt overgedragen tussen JP Morgan en UBS, hangt af van alle transacties van deze banken en hun klanten. Op de London Bullion Market worden dagelijks duizenden niet-toegewezen transacties uitgevoerd, waardoor de clearingbanken aan het einde van elke dag veel vorderingen op elkaar hebben. De vereffeningsprocedure begint elke dag om 4 uur GMT, waarbij de LPMCL-leden alle claims “verrekenen”. Nadat dit proces is uitgeput, volgen de resterende claims verrekend in fysiek goud.

Een ander voorbeeld van hoe goud wordt uitgewisseld op de Londense OTC-markt is dat bedrijven, centrale banken en investeerders goud verhandelen zoals ze elke andere valuta op de valutamarkten verhandelen. Op spotbasis, maar ook via forwards, swaps, opties en leasing.

De LBMA-goudprijsbenchmark

De handel op de London Bullion Market vindt plaats tussen alle LBMA-leden. Maar met zoveel deelnemers vraag je je misschien af wat dat is de spotprijs van goud op deze markt? Technisch gezien bestaat er in dit web van handel niet één goudprijs.

De kern van deze markt bestaat uit twaalf Leden van de LBMA-marktmakers die gedurende de dag een tweerichtingsmarkt (bied- en laatmarkt) moeten noteren. Deze offertes zijn alleen toegankelijk voor entiteiten die een rekening bij deze banken hebben. De spotprijs voor goud die u ziet, d.w.z. Bloomberg, Reuters or Netdania is vaak een samensmelting van verschillende feeds van LMBA-marktmakers. Als gevolg hiervan kunnen de prijzen enigszins verschillen tussen de genoemde media.

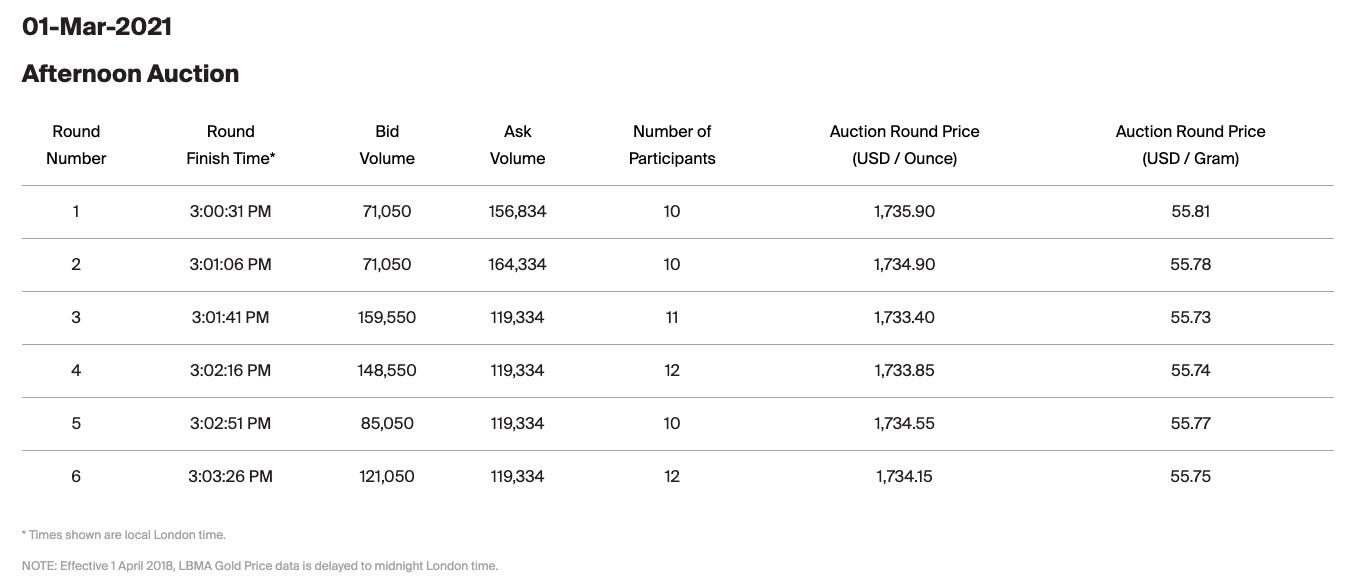

Dat brengt ons bij een ander kenmerk van de London Bullion Market: de LBMA-goudprijs maatstaf. De LBMA Gold Price, voorheen de London Fix genoemd, is een veiling die twee keer per dag wordt gehouden: om 10 uur en 30 uur. Het wordt op de wereldmarkt voor verschillende doeleinden gebruikt, zoals voor industriële contracten.

Er zijn 16 geregistreerde directe deelnemers in de LBMA Goudprijs, die allemaal toegang kunnen bieden tot de veiling voor klanten. Een veiling begint met de aankondiging van een vanafprijs. Op basis van de vanafprijs wordt de directe deelnemers en klanten aanwezig of ze kopers of verkopers zijn en in welke hoeveelheid (loco Londen niet toegewezen). Normaal gesproken zijn na de eerste ronde de koop- en verkoopvolumes van alle deelnemers niet in evenwicht en wordt de prijs naar boven of naar beneden bijgesteld, gevolgd door een nieuwe biedronde. Het proces wordt herhaald totdat de nettovolumes van alle deelnemers binnen de vooraf bepaalde tolerantie vallen. Tenslotte wordt het metaal afgerekend en wordt de veilingprijs gepubliceerd.

Het bovenstaande is een vereenvoudiging van de London Bullion Market. Voor meer informatie verwijzen wij u naar de LBMA OTC-gids en bezoek de LBMA-website.

Voor onderzoek naar de werking van de London Bullion Market heb ik overleg gepleegd met insiders uit de sector Bron Suchecki, Ross Norman en Jeffrey Christian. Eventuele onjuistheden in dit artikel blijven mijn verantwoordelijkheid.

Exchange Traded Funds

Exchange Traded Funds (ETF's) zijn fondsen die worden ondersteund door grondstoffen, aandelen, derivaten of andere financiële activa. Aandelen van ETF's worden verhandeld op een beurs. Gewoonlijk worden gouden ETF's ondersteund door fysiek goud. De grootste goud-ETF is GLD met een huidige voorraad van ongeveer 1,000 ton in London Good Delivery-bars. Het kopen van een aandeel GLD levert geen eigendom van fysiek goud op, maar een stukje eigendom in het Fonds. GLD biedt blootstelling aan de goudprijs zonder hefboomeffect. Beleggers kiezen ervoor om in ETF's te beleggen, omdat het gereguleerde financiële producten zijn en gemakkelijk toegankelijk zijn via makelaars.

Eén GLD-aandeel vertegenwoordigt ongeveer 0.1 ounce goud. Dit bedrag neemt in de loop van de tijd af omdat de opslagkosten worden afgetrokken van de activa (goud) die door het Fonds worden aangehouden.

De prijs van GLD is verbonden met de fysieke markt, omdat een selecte groep arbiters, de Authorized Participanten (AP's) genoemd, GLD-aandelen kan creëren en terugkopen bij de trustee van het Fonds, BNY Mellon Asset Servicing. Als, als gevolg van vraag en aanbod van GLD-aandelen, de GLD-prijs onder de spotprijs in Londen daalt, kunnen de AP's GLD-aandelen kopen en deze bij de trustee inwisselen voor fysiek metaal, dat ze met winst op de spotmarkt kunnen verkopen. Bijgevolg zal de GLD-voorraad afnemen. Mocht de prijs van GLD boven de spotmarkt in Londen stijgen, dan doen de AP's het tegenovergestelde: kopen spotmetaal en creëren GLD-aandelen om op de aandelenmarkt te verkopen. Wanneer aandelen worden gecreëerd, moeten de AP’s goud storten op de toegewezen rekening van de trustee (“Al het goud van de Trust wordt aan het einde van elke werkdag volledig toegewezen”). Als gevolg hiervan neemt de GLD-voorraad toe.

Via arbitrage werken GLD en de fysieke markt op elkaar in en beïnvloeden ze elkaar.

De Futures-markt

Een futurescontract is een overeenkomst tussen twee partijen om een grondstof (of aandelenindex, obligatie, enz.) te ruilen voor contant geld tegen een specifieke prijs op een vaste datum in de toekomst. Hoewel het merendeel van de grondstoffenfuturescontracten nooit fysiek wordt afgeleverd –de meeste worden “doorgerold” of beëindigd vóór de vervaldatum. Futures-contracten brengen een hefboomeffect met zich mee en worden gebruikt door hedgers en speculanten.

Futures worden vele maanden in de toekomst verhandeld, maar voor dit artikel zullen we ons concentreren op het “near month”-contract, dat het grootste deel van het handelsvolume beslaat. Hierna zal ik de prijs van het contract voor de nabije maand eenvoudigweg de futuresprijs noemen.

Het meest verhandelde goudfuturescontract is GC, genoteerd aan de COMEX-futuresbeurs in New York. Net als bij GLD interageren goudfutures via arbitrage met de spotmarkt. Omdat Londen de meest liquide spotmarkt is, zullen de meeste arbiters hier handelen ten opzichte van New York.

Stel dat de prijs van futures de spotmarkt in Londen overstijgt, in een mate dat arbitragers winst kunnen maken door spotmarkt te kopen en short futures te verkopen. Zeker, de arbitragers kunnen metaal in Londen toewijzen, grote staven herschikken in staven van 100 ounce, het naar New York vliegen en het futurescontract fysiek afleveren wanneer het afloopt. In werkelijkheid zal dit echter zelden gebeuren. Tenzij er bijvoorbeeld een pandemie die wereldwijde vluchten doet ontsporenzullen arbitragers een longpositie in Londen innemen en short futures in New York verkopen, wachten tot beide markten samenkomen en hun posities sluiten. Het is onnodig om te zeggen dat wanneer de spotprijs hoger is dan de futuresprijs, arbitragers het tegenovergestelde zullen doen: Londen shorten en lange futures kopen.

Ook de termijnmarkt is via arbitrage verbonden met de fysieke markt.

Vermeldenswaard is dat wanneer een long (short) futures-positie wordt doorgerold naar de volgende maand, en de initiële aankoop (verkoop) ervoor zorgde dat een arbiter een plek in Londen kocht (verkopen), op systeemniveau de arbiter zijn positie zou doorrollen als Goed. In die zin fungeert Londen als magazijn voor de COMEX.

Conclusie

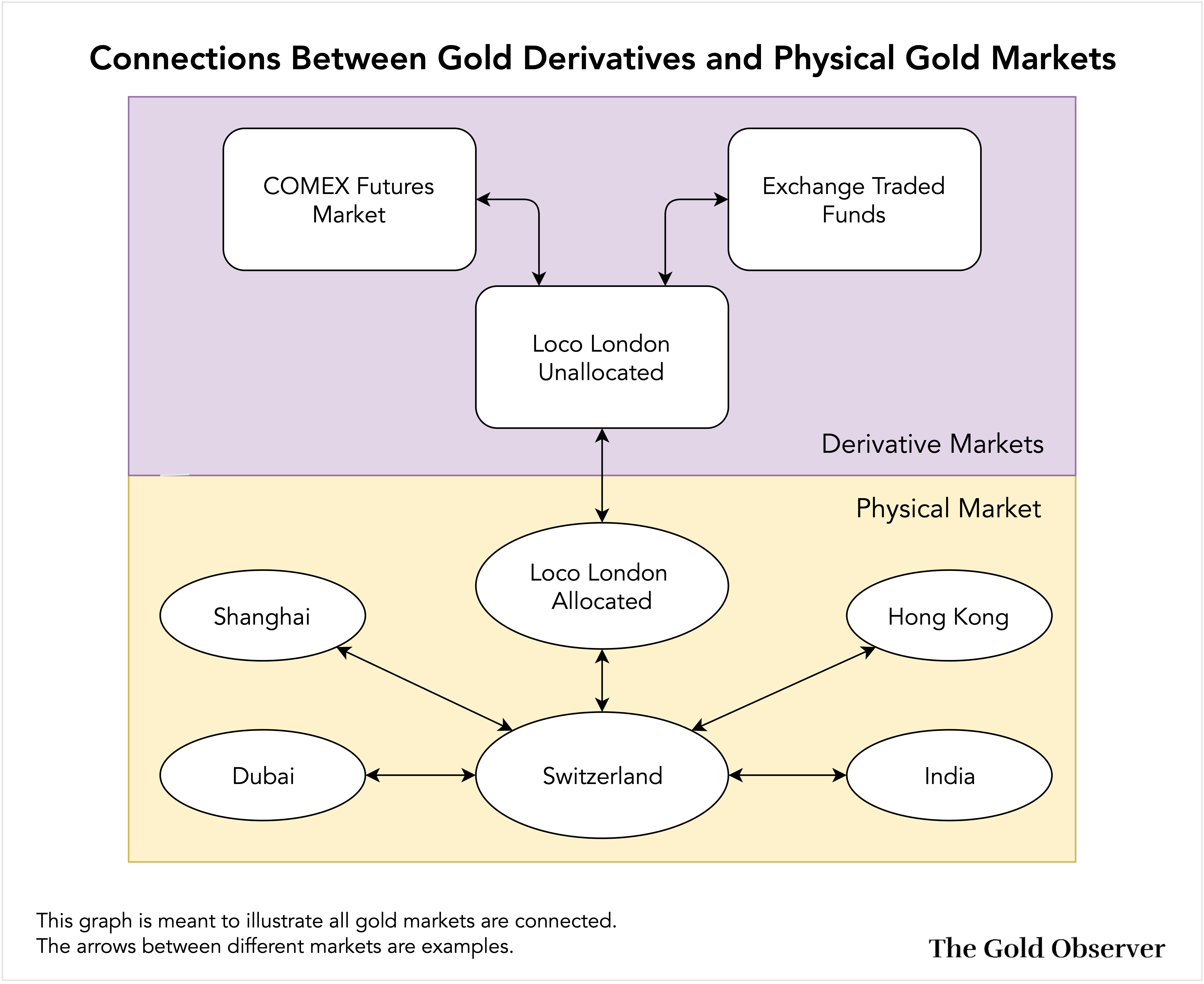

Hieronder ziet u een grafiek die laat zien hoe GLD en de termijnmarkt verbonden zijn met de fysieke markt in Londen, en hoe Londen verbonden is met de rest van de wereld. In feite zijn alle goudmarkten met elkaar verbonden.

De prijs van fysiek goud wordt bepaald door ‘gewone handelaren’ op de fysieke markt, en door scheidsrechters die fysiek goud verhandelen versus derivaten. Daarom schreef ik in de inleiding: “de prijs van fysiek goud wordt bepaald door vraag en aanbod van fysiek goud.” Goudderivaten kunnen worden gezien als een verlengstuk van de fysieke markt. Het meten van de impact van derivaten op de fysieke markt valt buiten het bestek van dit artikel, maar ik heb een discussie over dit onderwerp gepland.

Ik heb van de gelegenheid gebruik gemaakt om dit “artikel op aanvraag” onderdeel te maken van mijn serie Essentiële zaken op de goudmarkt. Eerdere artikelen in deze serie zijn:

De komende artikelen in deze serie zullen meer gedetailleerde discussies zijn over de werking van de termijnmarkt, het bullion banking en de London Bullion Market.

Als je dit artikel leuk vond om te lezen, overweeg dan om te steunen De gouden waarnemer en abonneer u op de nieuwsbrief.

- "

- 000

- 100

- 2021

- toegang

- Account

- Afrika

- Overeenkomst

- Alles

- Aankondiging

- arbitrage

- rond

- dit artikel

- artikelen

- Azië

- aanwinst

- Activa

- Veiling

- Australië

- autoriteit

- Bank

- Bankieren

- Banken

- bars

- De Basis

- criterium

- Bloomberg

- brokers

- bedrijfsdeskundigen

- kopen

- Koop goud

- Buying

- hoofdstad

- Contant geld

- Veroorzaken

- veroorzaakt

- Centrale banken

- China

- vorderingen

- klanten

- CLOSED

- CNBC

- Munten

- Commodities

- koopwaar

- Bedrijven

- afstand

- aansluitingen

- contract

- contracten

- Bedrijven

- Kosten

- tegenpartij

- landen

- Credits

- Valuta

- Actueel

- Klanten

- gegevens

- dag

- levering

- Vraag

- derivaten

- Derivaten

- Korting

- dollar

- Dubai

- eten

- Economisch

- doeltreffendheid

- energie-niveau

- etc

- ETF

- ETF's

- uitwisseling

- Exchanges

- afrit

- Gezicht

- Kenmerk

- vergoedingen

- Fiat

- Tot slot

- financieel

- einde

- Voornaam*

- Bepalen

- Flexibiliteit

- Focus

- deviezen

- formulier

- Achtergrond

- fonds

- fondsen

- toekomst

- Futures

- Globaal

- Tijdloos goud

- goudprijs

- goed

- Gram

- gram

- Groep

- Huis

- Hoe

- HSBC

- HTTPS

- Honderden

- Impact

- Laat uw omzet

- index

- industrieel

- -industrie

- beïnvloeden

- informatie

- verzekering

- belang

- inventaris

- investering

- Investeerders

- IT

- jp morgan

- Groot

- Niveau

- Hefboomwerking

- Beperkt

- Vloeistof

- Liquiditeit

- lening

- lokaal

- logistiek

- London

- lang

- Meerderheid

- maken

- geproduceerd

- productie

- Maart

- Markt

- market making

- Markten

- Media

- Leden

- metaal

- Mijnwerkers

- Mijnbouw

- maanden

- Nabij

- netto

- netwerk

- netwerken

- New York

- nummers

- bieden

- Aanbod

- kansen

- Opties

- bestellen

- orders

- OTC

- Overige

- Overig

- pandemisch

- Papier

- Betaal

- Mensen

- Fysiek

- zwembad

- Precious Metals

- Premium

- presenteren

- prijs

- Principal

- geproduceerd

- Product

- Producten

- Profit

- project

- kwaliteit

- lezing

- Realiteit

- redenen

- REST

- Reuters

- Risico

- Rollen

- reglement

- verkopen

- Verkopers

- zin

- -Series

- reeks

- Sjanghai

- Delen

- Aandelen

- Verzending

- Bermuda's

- Maat

- So

- Zuiden

- Zuid-Afrika

- Spot

- verspreiden

- normen

- begin

- voorraad

- beurs

- Aandelen

- mediaopslag

- shop

- leveren

- toeleveringsketen

- Stap over voor slechts

- Zwitserland

- system

- The Basics

- De toekomst

- de wereld

- niet de tijd of

- tolerantie

- top

- handel

- Traders

- trades

- Handel

- vervoeren

- vervoerd

- Turkije

- UK

- ons

- us

- USD

- waarde

- waardevol

- Gewelf

- Tegen

- Bekijk

- volume

- wachten

- Magazijn

- web

- wegen

- Wat is

- WIE

- groothandel

- Wikipedia

- binnen

- vrouw

- Mijn werk

- wereld

- jaar

- Yuan