Auteursrecht @ http: //lchipo.blogspot.com/

Volg ons op Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Open voor aanmelding: 26/04/2021

In de buurt van toepassing: 05/05/2021

Noteringsdatum: 19/05/2021

In de buurt van toepassing: 05/05/2021

Noteringsdatum: 19/05/2021

Aandelenkapitaal

Marktwaarde: RM221.780mil

Totaal aantal aandelen: 316.828 miljoen aandelen (openbare toepassing: 15.842 miljoen, Company Insider/Miti/Private Placement/overig: 91.683 miljoen)

Marktwaarde: RM221.780mil

Totaal aantal aandelen: 316.828 miljoen aandelen (openbare toepassing: 15.842 miljoen, Company Insider/Miti/Private Placement/overig: 91.683 miljoen)

Industrie (nettowinst %)

Bouwconstructie voor Woning- & Utiliteitsbouw.

Tuju Setia: 6.4% (gemiddeld 4 jaar 3.81%)

WCT: -10.8%

Zonnecon: 4.7%

Kerjaya: 11.2%

Vizione: -2.2%

BBP: 6.8%

Inta-bina: 2.9%

TCS: 6.7%

Gagasan Nadi Cergas: 5.4%

Bouwconstructie voor Woning- & Utiliteitsbouw.

Tuju Setia: 6.4% (gemiddeld 4 jaar 3.81%)

WCT: -10.8%

Zonnecon: 4.7%

Kerjaya: 11.2%

Vizione: -2.2%

BBP: 6.8%

Inta-bina: 2.9%

TCS: 6.7%

Gagasan Nadi Cergas: 5.4%

Rimbaco: 3.4%

Business

M'sia: 100%

M'sia: 100%

Fundamenteel

1. Markt: Hoofdmarkt:

2.Prijs: RM0.70 (EPS: RM0.0513)

3.P / E: PE13.65

4.ROE (Pro Forma III): 16.5%

5.ROE: 30%(2020), 35%(2019), 31%(2018), 33%(2017)

6. contant geld en vaste storting na IPO: RM 0.2458 per aandeel

7.NA na IPO: RM0.31

8.Totale schuld tegenover vlottende activa na IPO: 0.66 (schuld: 135.120 miljoen, vaste activa: 31.077 miljoen, vlottende activa: 202.352 miljoen)

9.Dividendbeleid: PAT 25% dividendbeleid.

1. Markt: Hoofdmarkt:

2.Prijs: RM0.70 (EPS: RM0.0513)

3.P / E: PE13.65

4.ROE (Pro Forma III): 16.5%

5.ROE: 30%(2020), 35%(2019), 31%(2018), 33%(2017)

6. contant geld en vaste storting na IPO: RM 0.2458 per aandeel

7.NA na IPO: RM0.31

8.Totale schuld tegenover vlottende activa na IPO: 0.66 (schuld: 135.120 miljoen, vaste activa: 31.077 miljoen, vlottende activa: 202.352 miljoen)

9.Dividendbeleid: PAT 25% dividendbeleid.

Financiële prestaties uit het verleden (opbrengst, winst per aandeel)

2020: RM255.768 miljoen (eps: 0.0636)

2019: RM421.635 miljoen (eps: 0.0369)

2018: RM327.794 miljoen (eps: 0.0281)

2017: RM292.385 miljoen (eps: 0.0230)

2020: RM255.768 miljoen (eps: 0.0636)

2019: RM421.635 miljoen (eps: 0.0369)

2018: RM327.794 miljoen (eps: 0.0281)

2017: RM292.385 miljoen (eps: 0.0230)

Nettowinstmarge

2020: 6.36%

2019: 3.69%

2018: 2.71%

2017: 2.5%

2020: 6.36%

2019: 3.69%

2018: 2.71%

2017: 2.5%

Orderboek

2021: RM21.914 mil

2022: RM174.353 mil

2023: RM388.437 mil

2024: RM365.53 mil

2021: RM21.914 mil

2022: RM174.353 mil

2023: RM388.437 mil

2024: RM365.53 mil

Na IPO Sharesholding

Wee Eng Kong: 44.37%

Dato'Wee Beng Aun: 21.86%

Wee Beng Chuan: 0.16%

Datin Seri Raihanah: 0.08%

Loo Ming Chee: 0.08%

Noch Adha bin Yahya: 0.08%

Wee Eng Kong: 44.37%

Dato'Wee Beng Aun: 21.86%

Wee Beng Chuan: 0.16%

Datin Seri Raihanah: 0.08%

Loo Ming Chee: 0.08%

Noch Adha bin Yahya: 0.08%

Remuneratie van bestuurders en sleutelbeheer voor FYE2021 (vanaf brutowinst 2020)

Totale bestuurdersvergoeding: RM2.084 miljoen of 8.96%

bezoldiging key management: RM1.45 mln – 1.7 mln of 6.23%-7.30%

totaal (max): RM3.784 mil of 16.27%

Totale bestuurdersvergoeding: RM2.084 miljoen of 8.96%

bezoldiging key management: RM1.45 mln – 1.7 mln of 6.23%-7.30%

totaal (max): RM3.784 mil of 16.27%

Gebruik van fonds

Kapitaaluitgaven (machines/apparatuur/software): 42.86%

Kapitaaluitgaven (grond/opslagfaciliteiten): 14.28%

Werkkapitaal: 33.93%

Advertentiekosten: 8.93%

Kapitaaluitgaven (machines/apparatuur/software): 42.86%

Kapitaaluitgaven (grond/opslagfaciliteiten): 14.28%

Werkkapitaal: 33.93%

Advertentiekosten: 8.93%

Het goede is:

1. PE13.65 is niet te hoog en heeft een goede ROE.

2. Heb nog wat orderboek om de omzet tot 2024 op peil te houden.

3. Zorg voor een duidelijk dividendbeleid.

4. De meeste IPO-fondsen om bedrijfsactiviteiten uit te breiden.

1. PE13.65 is niet te hoog en heeft een goede ROE.

2. Heb nog wat orderboek om de omzet tot 2024 op peil te houden.

3. Zorg voor een duidelijk dividendbeleid.

4. De meeste IPO-fondsen om bedrijfsactiviteiten uit te breiden.

De slechte dingen:

1. Bedrijf met hoge schulden. Overboeking inclusief te betalen bedrag is 2.49 in 2020.

2. Over het algemeen 4 jaar omzet bijna geen stijging.

3. Grootaandeelhouders van 60 en 63 jaar (meer onderzoek nodig naar opvolgingsplan en mogelijkheden om een nieuw project te krijgen).

4. 13.3 miljoen RM (70%) werkkapitaal van IPO-fonds om diensten van onderaannemers te betalen (te betalen in passiva 104 miljoen RM).

5. De nettowinstmarge bedroeg niet meer dan 10%.

6. Directeur- en sleutelbeheervergoedingen overschreden 10% van de brutowinst van het bedrijf.

1. Bedrijf met hoge schulden. Overboeking inclusief te betalen bedrag is 2.49 in 2020.

2. Over het algemeen 4 jaar omzet bijna geen stijging.

3. Grootaandeelhouders van 60 en 63 jaar (meer onderzoek nodig naar opvolgingsplan en mogelijkheden om een nieuw project te krijgen).

4. 13.3 miljoen RM (70%) werkkapitaal van IPO-fonds om diensten van onderaannemers te betalen (te betalen in passiva 104 miljoen RM).

5. De nettowinstmarge bedroeg niet meer dan 10%.

6. Directeur- en sleutelbeheervergoedingen overschreden 10% van de brutowinst van het bedrijf.

Conclusies (Blogger heeft geen aanbeveling en suggestie geschreven. Alles is een persoonlijke mening en de lezer moet zijn eigen risico nemen bij het nemen van investeringsbeslissingen)

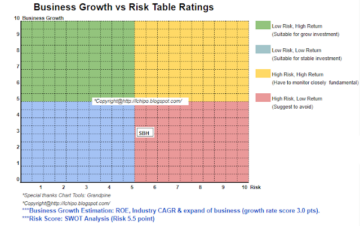

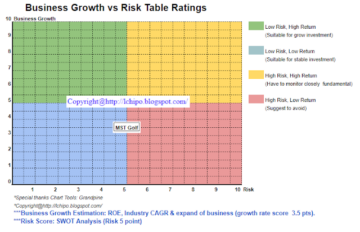

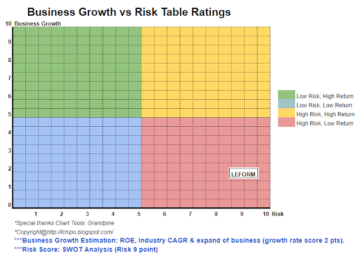

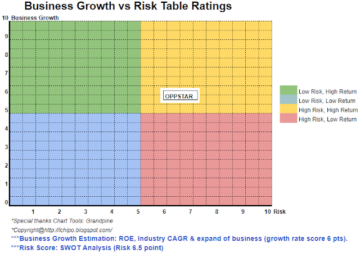

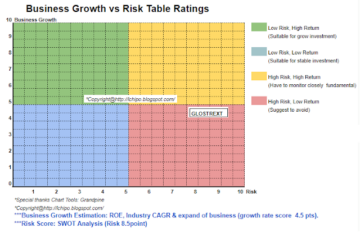

Overweeg een normale beursgang. De bouw van de bouwactiviteiten in Maleisië zal mogelijk nog een paar jaar in beslag nemen om een betere groei te zien. Raadpleeg hieronder de schatting van de opbrengst en het risico van 3 jaar.

Overweeg een normale beursgang. De bouw van de bouwactiviteiten in Maleisië zal mogelijk nog een paar jaar in beslag nemen om een betere groei te zien. Raadpleeg hieronder de schatting van de opbrengst en het risico van 3 jaar.

* Waardering is alleen persoonlijke mening en mening. Perceptie en prognose zullen veranderen als er een nieuw kwartaalresultaat wordt gepubliceerd. Lezers nemen hun eigen risico en moeten hun eigen huiswerk maken om elk kwartaalresultaat op te volgen om de prognose van de fundamentele waarde van het bedrijf aan te passen.

Bron: http://lchipo.blogspot.com/2021/04/tuju-setia-berhad.html

- activiteiten

- aanwinst

- BP

- bedrijfsdeskundigen

- hoofdstad

- Contant geld

- verandering

- afstand

- bouw

- Actueel

- Schuld

- Director

- dividend

- Uitvouwen

- kosten

- vergoedingen

- financieel

- volgen

- fonds

- goed

- Hoge

- huiswerk

- HTTPS

- Inclusief

- Laat uw omzet

- investering

- IPO

- sleutel

- groot

- Maleisië

- management

- Markt

- netto

- Advies

- bestellen

- Betaal

- prestatie

- beleidsmaatregelen

- prijs

- Pro

- Profit

- project

- publiek

- Lezer

- inkomsten

- Risico

- Diensten

- Aandelen

- Studie

- us

- waarde

- Bekijk

- jaar

Meer van ICH beursintroductie

Autocount Dotcom Berhad (vind ik leuk & volg facebook link)

Bronknooppunt: 2212427

Tijdstempel: 14-2023-XNUMX