- Kinas referanseindekser for aksjer har gått dårligere enn resten av verden.

- Svake makrodata og geopolitisk risiko har forsterket den siste tidens svakhet.

- Kinas sentralbank, PBoC, kan bli tvunget til å iverksette mer proaktive imøtekommende retningslinjer.

I løpet av den siste uken har utviklingen til referanseindeksen for kinesiske aksjeindekser og deres fullmektiger gjort det dårligere enn resten av verden. Når det gjelder avkastning fra uke til dato på dette tidspunktet av skriving, har CSI 300 og China A50 registrert tap på henholdsvis -1.10 % og -0.90 %, sammenlignet med MSCI All-Country Word Index ETF på -0.40 %.

I tillegg har Hong Kongs referanseaksjeindekser også ligget etter denne uken med tap sett i Hang Seng-indeksen (-2.00 %) og Hang Seng China Enterprise-indeksen (-1.70 %). Unntaket så langt er fra Hang Seng TECH-indeksen, som er sterkt konsentrert i Kinas Big Tech-aksjer, trimmet sitt tidligere uke-til-dato-tap på -3.5 % til -0.15 % assistert av bedre enn forventet resultatresultater for e- handelsgiganten, JD.com.

Svake makrodata legger nedsidepress på Kinas vekstmål på 5 % BNP for 2023

De siste økonomiske nøkkeldataene fra Kina har indikert at vekstspurten fra "post-Covid null gjenåpning"-politikken har forsvunnet.

Produksjonsaktivitetene falt tilbake til sammentrekningsmodus i april etter tre påfølgende måneder med vekst, og tjenestesektoren er også tegn på ekspansjonstrøtthet ettersom Caixin Services PMI for april har sunket til 56.4 fra en 28-måneders høyeste på 57.8 trykt i mars.

Inflasjonspresset har vært overraskende lavt i Kina til tross for den nylige vekstorienterte politikken implementert av sentrale politiske myndigheter. De siste dataene for konsumprisindeksen for april har avtatt til 0.1 % fra år til år, dens 3rd påfølgende måned med nedgang under 2 %, og fabrikkpriser målt ved produsentprisindeksen stupte til -3.6 % fra år til år, den syvende måneden på rad med nedgang.

Disse dataene peker på et svakt ytre miljø, og mangelen på treghet fra innenlandsk etterspørsel for å dekke underskuddet har økt risikoen for deflasjonsspiralen i Kina, en giftig blanding som kan vedvare hvis den ikke behandles. Inflasjonspresset i Kina er også langt under gjennomsnittet for inflasjonsraten blant fremvoksende og utviklede land.

Økt geopolitisk risiko kan skyve unna utenlandske investorer

Utenlandske direkteinvesteringer og porteføljestrømmer til Kina kan avta på grunn av den siste regjeringsledede politikken som strammer utenlandsk tilgang til sensitiv informasjon om kinesiske selskaper og nøkkelpersonell i ledelsen midt i økende spenninger med USA.

I tillegg har et tidligere initiativ oppfordret statseide foretak til å fase ut de internasjonalt anerkjente «Big Four»-regnskapsfirmaene for revisjoner i Kina på grunn av datasikkerhetsproblemer.

Alle disse tiltakene vil skape en nyanse av "ugjennomsiktighet" i Kinas finansmarkeder som kan avskrekke utenlandsk kapitaltilførsel til tross for det kinesiske aksjemarkedet som har en billigere verdsettelse enn USA; MSCI China handles til et terminpris-til-inntektsforhold på 10.2 mot et forhold på 18.0 på US S&P 500 basert på data fra Refinitiv per 10. mai 2023.

Kinas sentralbank, PBoC, kan bli tvunget til å åpne likviditetskranen

Kredittveksten i Kina har moderert seg betydelig i april, hvor samlet finansiering nådde 1.22 billioner yuan, under konsensusprognosen på 2 billioner yuan. I tillegg falt M2-veksten, det bredeste målet på pengemengden, ned til 12.4 % fra år til år, det laveste tempoet så langt i år.

PBoCs nåværende holdning til å fremme vekst følger manuset til en målrettet tilnærming i stedet for en fullstendig kvantitativ lettelsesstil for å forhindre uproduktive ressurser som brukes til spekulative aktiviteter.

Gitt det tidligere politbyråets aprilmøte som la vekt på at proaktiv finanspolitikk burde trappes opp og arbeide sammen med pengepolitikken for å øke dagens utilstrekkelige etterspørselsnivå, kan PBoC implementere et rentekutt på sin ettårige mellomlange utlånsfasilitet (MLF) rate snart, enten neste mandag, 15. mai eller i juni for å adressere de siste svake makrodataene som nevnt tidligere; det siste kuttet på den ettårige MLF-renten ble implementert i august 2022.

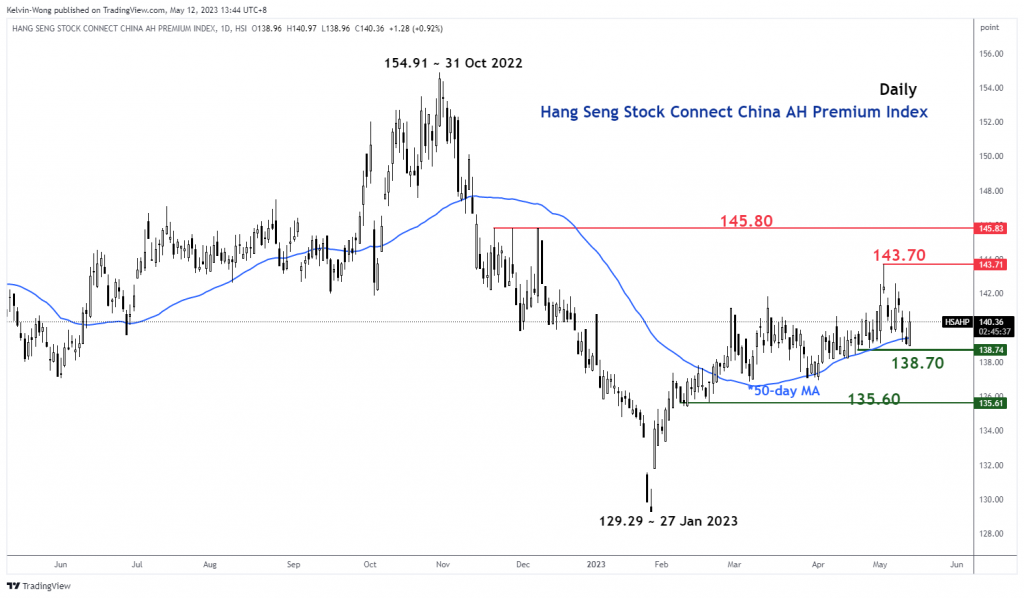

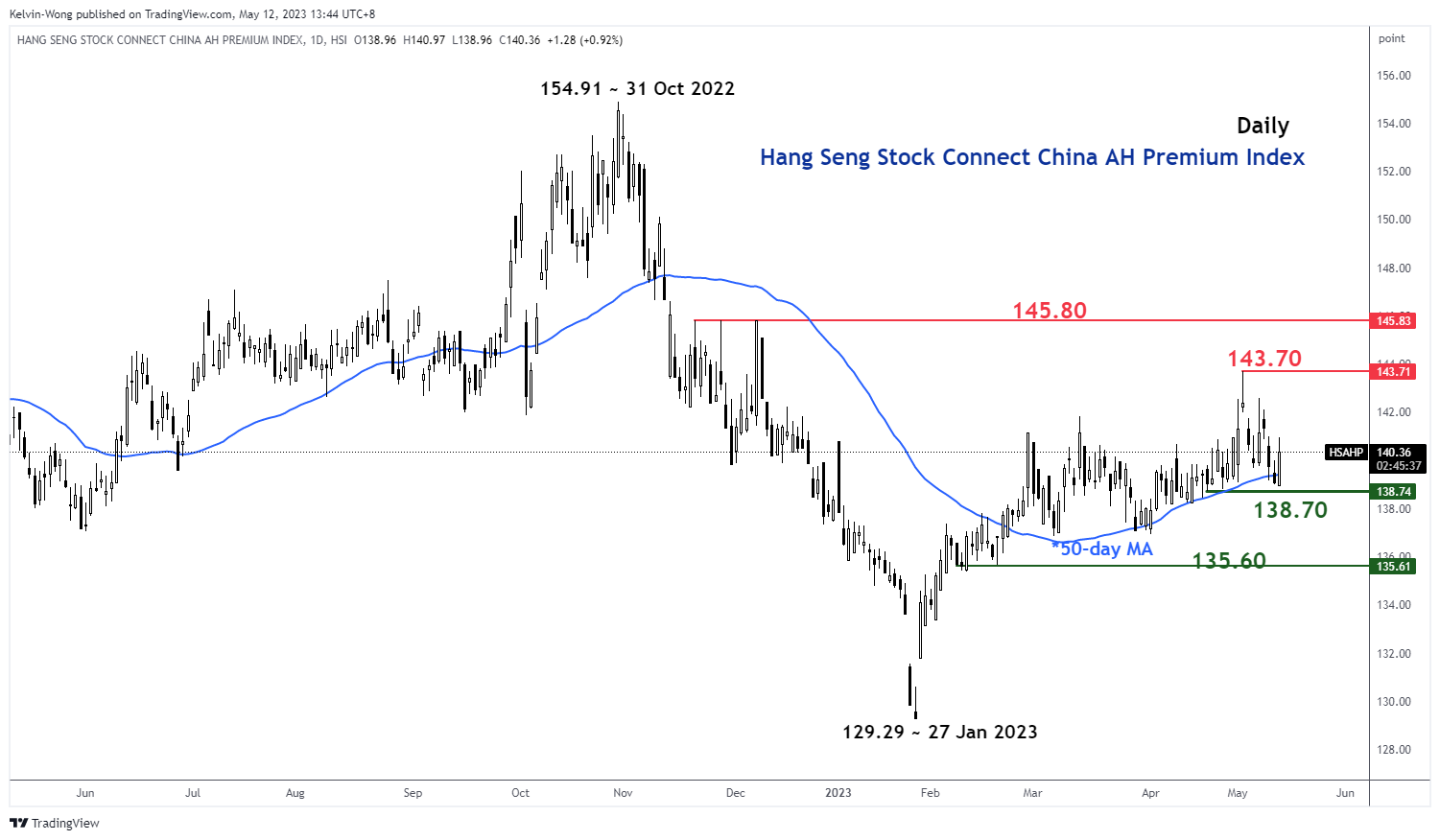

Kina AH aksjepremie har nådd et viktig støtteområde

Fig 1: Hang Seng Stock Connect China AH Premium Index trend per 12. mai 2023 (Kilde: TradingView, klikk for å forstørre diagrammet)

Hang Seng Stock Connect China AH Premium Index måler den absolutte prispremien eller rabatten på Kina A-aksjer over deres dobbeltnoterte H-aksjer i Hong Kong. Et nivå over 100 indikerer at A-aksjer er dyrere enn H-aksjer og omvendt når indeksen går under 100.

Den nylige nedgangen på 3.3 % av AH Premium-indeksen fra den høyeste 3. mai 2023 på 143.71 har nådd en nøkkel mellomlangsiktig støtte på 138.70-nivået som er definert av et oppadgående 50-dagers glidende gjennomsnitt som indeksen har handlet over. det siden 22. februar 2023.

Ser vi på objektivet fra et teknisk analyseperspektiv, kan AH Premium-indeksen begynne å iscenesette et oppsving på dette tidspunktet, og et slikt trekk vil sannsynligvis bli forsterket av mer proaktiv imøtekommende pengepolitikk fra PBoC. En potensiell oppgang i AH Premium-indeksen kan reversere den nylige mykheten sett i Kinas referanseaksjeindekser.

Kina A50 teknisk analyse – 12,300 XNUMX er fortsatt nøkkelstøtten å se

Fig 2: Kina A50-trend per 12. mai 2023 (Kilde: TradingView, klikk for å forstørre diagrammet)

De Kina A50-indeks (en proxy for FTSE China A50 futures) klarte ikke igjen å iscenesette et bullish breakout over sin motstand på 13,470 9 mellomområde tirsdag 3.7. mai; sitt andre forsøk, og det iscenesatte en nedgang på -XNUMX % deretter.

Kortsiktig oppsidemomentum er fortsatt ikke-eksisterende som indikert av den 4-timers RSI-oscillatoren som fortsatt er under en tilsvarende motstand på 58 %-nivået og har plass til et potensielt ytterligere ras før den når et oversolgt område (under 30 %) .

Et poeng å merke seg er at indeksen fortsatt utvikler seg i en potensiell langsiktig bullish forestående "Inverse Head & Shoulders"-konfigurasjon siden den laveste 15. mars 2022, med nøkkelstøtten på mellomlang sikt på 12,300 XNUMX.

En klarering over 13,470 14,100 ser at neste motstand kommer inn på XNUMX XNUMX.

Innholdet er kun til generell informasjon. Det er ikke investeringsråd eller en løsning å kjøpe eller selge verdipapirer. Meninger er forfatterne; ikke nødvendigvis OANDA Business Information & Services, Inc. eller noen av dets tilknyttede selskaper, datterselskaper, ledere eller styremedlemmer. Hvis du ønsker å reprodusere eller redistribuere noe av innholdet som finnes på MarketPulse, en prisvinnende valuta-, råvare- og globale indeksanalyse og nyhetssidetjeneste produsert av OANDA Business Information & Services, Inc., vennligst gå til RSS-feeden eller kontakt oss på info@marketpulse.com. Besøk https://www.marketpulse.com/ for å finne ut mer om takten til de globale markedene. © 2023 OANDA Business Information & Services Inc.

Siste innlegg av Kelvin Wong (se alle)

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- PlatoAiStream. Web3 Data Intelligence. Kunnskap forsterket. Tilgang her.

- Minting the Future med Adryenn Ashley. Tilgang her.

- Kjøp og selg aksjer i PRE-IPO-selskaper med PREIPO®. Tilgang her.

- kilde: https://www.marketpulse.com/indices/china-equities-bulls-in-need-of-fresh-liquidity/kwong

- : har

- :er

- :ikke

- :hvor

- ][s

- $OPP

- 1

- 10

- 100

- 12

- 13

- 14

- 15 år

- 15%

- 2%

- 2022

- 2023

- 22

- 500

- 70

- 8

- 9

- a

- Om oss

- ovenfor

- Absolute

- adgang

- regnskap

- Aktiviteter

- tillegg

- adresse

- råd

- agenter

- Etter

- en gang til

- mot

- byråer

- sammen

- også

- Amid

- blant

- an

- analyse

- og

- noen

- tilnærming

- April

- ER

- rundt

- AS

- At

- revisjoner

- August

- forfatter

- forfattere

- avatar

- gjennomsnittlig

- award

- borte

- tilbake

- Bank

- basert

- BE

- vært

- før du

- under

- benchmark

- Stor

- stor teknikk

- øke

- Eske

- avslapnings

- Bullish

- Bulls

- virksomhet

- kjøpe

- by

- hovedstad

- sentral

- Central Bank

- Figur

- billigere

- Kina

- Chinas

- Kinesisk

- klikk

- COM

- kombinasjon

- kommer

- Commodities

- konsentrert

- bekymringer

- oppkok

- gjennomført

- Konfigurasjon

- Koble

- Tilkobling

- påfølgende

- Konsensus

- forbruker

- konsumprisindeks

- kontakt

- innhold

- sammentrekning

- Corporations

- Tilsvarende

- land

- kurs

- dekke

- skape

- CSI

- CSI300

- Gjeldende

- Kutt

- dato

- datasikkerhet

- Avslå

- definert

- deflasjons

- Etterspørsel

- utplassert

- Til tross for

- utviklet

- direkte

- Styremedlemmer

- Rabatt

- Innenriks

- ned

- ulempen

- to

- e-handel

- Tidligere

- Inntjening

- lettelser

- økonomisk

- enten

- Elliott

- Emery

- understreket

- forstørre

- Enterprise

- bedrifter

- Miljø

- Aksjer

- ETF

- Eter (ETH)

- utvikling

- unntak

- utveksling

- utvidelse

- dyrt

- erfaring

- Expert

- utvendig

- Facility

- fabrikk

- Mislyktes

- langt

- tretthet

- Februar

- finansiell

- finansiering

- Finn

- bedrifter

- skatt

- flyten

- Flows

- etter

- Til

- tvang

- Varsel

- utenlandske

- utenlandsk valuta

- Forex

- Forward

- funnet

- fersk

- fra

- FTSE

- fond

- fundamental

- videre

- Futures

- BNP

- BNP-vekst

- general

- geopolitiske

- giganten

- Global

- globale markeder

- Går

- Økende

- Vekst

- Henge

- Hang Seng

- Ha

- hode

- tungt

- Høy

- Hong

- Hong Kong

- HTTPS

- if

- forestående

- iverksette

- implementert

- in

- Inc.

- økt

- indeks

- indikert

- indikerer

- Indekser

- treghet

- inflasjon

- inflasjons rate

- Inflasjonær

- Inflasjonstrykk

- tilsig

- informasjon

- Initiative

- interesse

- RENTE

- Mellom

- internasjonalt

- inn

- investering

- Investeringer

- IT

- DET ER

- JD

- juni

- Kelvin

- nøkkel

- Kong

- maling

- Siste

- siste

- venstre

- utlån

- Lens

- Nivå

- nivåer

- i likhet med

- Sannsynlig

- Likviditet

- langsiktig

- tap

- tap

- Lav

- M2

- Makro

- ledelse

- Mars

- marked

- markedsutsikter

- markedsundersøkelser

- Market

- Markets

- max bredde

- Kan..

- måle

- målinger

- møte

- nevnt

- MLF

- Mote

- Momentum

- mandag

- Monetære

- Pengepolitikk

- penger

- pengemengde

- Måned

- måneder

- mer

- flytte

- flytting

- glidende gjennomsnitt

- MSCI

- nødvendigvis

- Trenger

- nyheter

- neste

- note

- mange

- of

- offiserer

- on

- bare

- åpen

- Meninger

- or

- ut

- Outlook

- enn

- Fred

- lidenskapelig

- Past

- PBOC

- forestillinger

- ansatte

- perspektiv

- prospektet

- fase

- sentral

- plato

- Platon Data Intelligence

- PlatonData

- vær så snill

- stupte

- pmi

- Point

- Politikk

- politikk

- politikkutforming

- portefølje

- posisjonering

- innlegg

- potensiell

- Premium

- press

- forebygge

- pris

- Prisene

- Før

- Proaktiv

- produsert

- produsent

- fremme

- gi

- proxy

- formål

- Skyv

- sette

- Q1

- kvantitativ

- kvantitative lettelser

- område

- Sats

- heller

- ratio

- nådd

- Når

- returer

- nylig

- gjenkjent

- registrert

- refitiv

- region

- forblir

- forskning

- Motstand

- Ressurser

- REST

- Resultater

- detaljhandel

- avkastning

- tilbakeføring

- reversere

- Risiko

- rom

- RSI

- rss

- S & P

- S & P 500

- Sekund

- sektor

- Verdipapirer

- sikkerhet

- sett

- Sees

- selger

- senior

- sensitive

- tjeneste

- Tjenester

- Del

- Aksjer

- deling

- mindre

- bør

- betydelig

- Skilt

- siden

- Singapore

- nettstedet

- Skyv

- langsom

- Ro ned

- So

- så langt

- løsning

- Snart

- kilde

- spesialisert

- spekulativ

- Scene

- Begynn

- Tilstand

- statseid

- Still

- lager

- aksjemarked

- Aksjemarkeder

- aksjer

- rett

- Strategist

- stil

- slik

- levere

- støtte

- Target

- målrettet

- tech

- teknologiske aksjer

- Teknisk

- Teknisk analyse

- ti

- spenninger

- vilkår

- enn

- Det

- De

- verden

- deres

- Disse

- denne

- denne uka

- dette året

- tusener

- tre

- tid

- til

- handles

- Traders

- handler

- trading

- TradingView

- Kurs

- Trend

- Trillion

- tirsdag

- unik

- upside

- us

- ved hjelp av

- v1

- Verdivurdering

- Versus

- Besøk

- var

- Wave

- Vei..

- svakhet

- uke

- VI VIL

- når

- hvilken

- vil

- vinne

- med

- ord

- Arbeid

- verden

- ville

- skriving

- år

- år

- du

- yuan

- zephyrnet

- null