November 1, 2021

Cycling On-Chain er en månedlig kolonne som bruker on-chain og prisrelaterte data for å bedre forstå nylige bitcoin-markedsbevegelser og estimere hvor vi er i syklusen. Denne sjette utgaven diskuterer virkningen av de nylig lanserte futures-ETFene, forrige måneds all-time high, salgspress fra gruvearbeidere og langsiktige bitcoin-innehavere, detaljhandelsaktivitet og konkluderer med resultatene av vår månedlige meningsmåling og halveringssyklusveikartet.

Bitcoin ETF gnister etterspørselen etter Bitcoin Futures

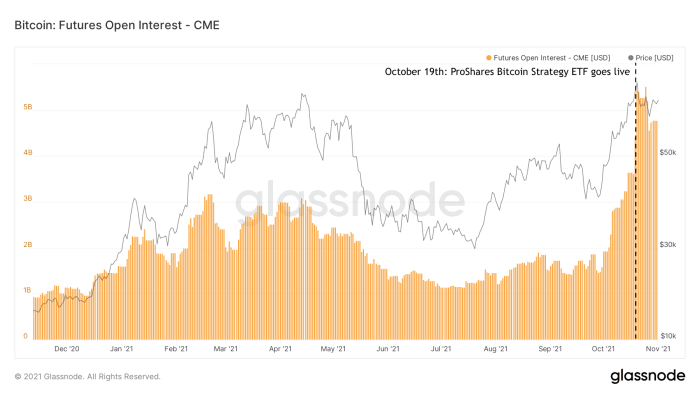

Tidlig i oktober 2021 dukket det opp rykter om at en futures-basert bitcoin ETF kan bli akseptert. Dette ble realisert da ProShares Bitcoin Strategy ETF ble den første amerikanske bitcoin-ETFen til begynne å handle 19. oktober. Til tross for at denne ETF-en var et etterlengtet produkt, overrasket dens nådde handelsvolum og aktiva under forvaltning i løpet av de første dagene mange. En annen ETF ble lansert ikke lenge etter, i det som ser ut til å være starten på en ny strøm av institusjonelle bitcoin-relaterte kjøretøyer som kommer på markedet. Lanseringen av disse futures-ETFene tiltrakk seg mye etterspørsel etter bitcoin-futures, mest sannsynlig fra institusjoner som var interessert i å få bitcoin-eksponering, men som ikke var i stand til eller tillatt å kjøpe selve eiendelen direkte eller bruke andre tidligere eksisterende produkter. Virkningen av denne nye tilstrømningen av markedsdeltakere er spesielt synlig i mengden åpen rente på CMEs bitcoin-futures som ble kraftig kjøpt opp av ProShares Bitcoin Strategy ETF (figur 1).

Figur 1: Mengden åpen interesse i CMEs bitcoin futures-produkter (kilde).

Økt fremtidig etterspørsel gjenoppliver Bitcoin Contango-handelen

Det ser ut til å være enighet rundt Bitcoiners om at bitcoin futures-ETFene i seg selv er langt fra et ideelt produkt å investere i, da de legger til flere lag med motpartsrisiko, og det er stor sannsynlighet for at de underpresterer på grunn av direkte og indirekte eksponering for gebyrer. I stedet for å kjøpe selve eiendelen, brukes penger investert i en bitcoin futures ETF på bitcoin futures, som er et derivatprodukt. Dette betyr at investoren også indirekte betaler for gebyrene til futuresproduktet som kjøpes, samt spredningen mellom futuresprisen og den faktiske spotbitcoin-prisen.

Den økte etterspørselen etter bitcoin-futures har imidlertid en klar innvirkning på spotprisen for bitcoin. På grunn av den økte etterspørselen etter bitcoin futures, blir prisene på disse futures dyrere enn den faktiske spotprisen (som kalles "contango"). Dette åpner opp dører for investorer – ikke bare bitcoin-tenkende investorer, men spesielt investorer som er ute etter «risikofrie» avkastninger – til å delta i en s.k. cash-and-carry handel. Ved å selge en tre-måneders bitcoin-future (f.eks. til $63,000) mens han kjøper spotbitcoin (f.eks. til $60,000) samtidig, er investoren samtidig utsatt for opp- og nedsiderisiko. Hvis investoren deretter holder spotbitcoinen til futuresproduktet utløper og selger det på det tidspunktet, er investoren garantert å tjene spredningen mellom disse to (i dette eksemplet $3,000, eller 5%).

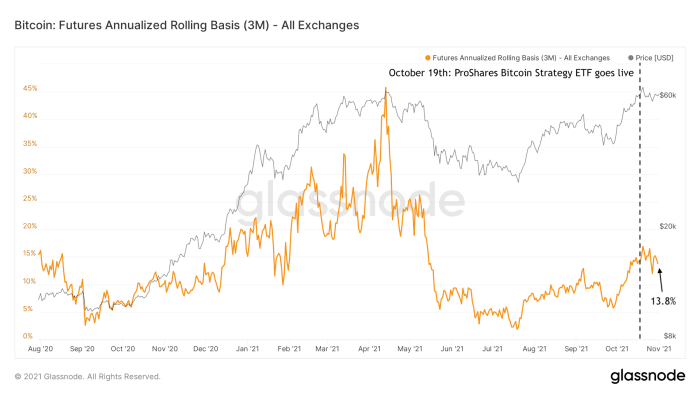

Denne typen "contango-handel" var en av faktorene som bidro til å øke bitcoin-prisen under fjorårets oppkjøring, og den gjenopplives for tiden med en nåværende årlig avkastning på 13.8 % (figur 2).

Figur 2: Den årlige prosenten av avkastningen som investorer i bitcoin futures contango-handelen tjener (kilde).

Åpen fremtidig rente stiger igjen, men med mindre nedsiderisiko

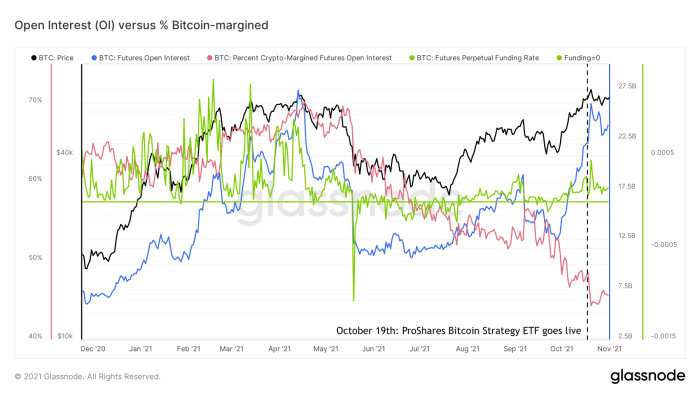

Som et resultat av den nylige økningen i etterspørselen etter bitcoin-futures, har åpen interesse (den totale verdien av alle utestående futureskontrakter) er tilbake til nesten all-time highs (figur 3, blå). Dette kan minne deg om de overopphetede markedsforholdene som vi så i første kvartal 2021, men de generelle omstendighetene i futuresmarkedet er definitivt ikke de samme som da. Finansieringsratene til evigvarende bitcoin-futuresmarkeder kan sees på som en proxy for i hvilken grad bitcoin-futuresmarkedene er lange (positive finansieringsrater) eller korte (negative finansieringsrater). Siden bitcoin dukket opp fra den lokale bunnen på ~$30,000 3 i begynnelsen av juli, har disse finansieringsratene (figur XNUMX, grønn) vært positive, men ikke på langt nær så høye som tidligere i år.

Figur 3: Bitcoin-pris (svart), futures åpen rente (blå), evigvarende futures-finansieringsrente (grønn) og prosentvis bitcoin-støttede futures (rød) (kilde).

En annen faktor i bitcoin-futures-markedet som har en sammenheng med risikoen for nedsidevolatilitet, er prosentandelen av bitcoin-futures som støttes av selve bitcoin (figur 3, rød). I løpet av første kvartal i år ble mellom 60–70 % av alle bitcoin-futures marginert av bitcoin, mens dagens nivåer er på midten av 40-tallet.

Når bitcoin-prisen faller, synker også dollarverdien av sikkerheten til bitcoin-margined longs. Som et resultat risikerer disse kontraktene å bli underpantisert. Hvis det skjer, er stillingen "likvidert." Traderen mister posisjonen og børsen selger automatisk sikkerheten for å betale ned kontrakten. Denne mekanismen legger bensin på bålet, og øker salgspresset på en eiendel som allerede går ned i pris. Resultatet kan være en dominoeffekt av å avvikle lange posisjoner som kan skape et kraftig prisras, for eksempel som de vi så 12. og 13. mars 2020, og 19. mai 2021.

Det motsatte gjelder for shorts. Shorts som ikke er støttet av bitcoin selv (som kalles «naken shorts”) mister relativ verdi hvis bitcoin-prisen stiger raskt, og dermed risikerer å bli underpantisert. Dette kan også resultere i en kaskade av likvidasjoner, noen ganger kalt en "short squeeze". Et nylig eksempel på dette ble sett i juli og dekket i COC#3.

Nedgangen i prosentandelen av bitcoin-marginerte futures kan derfor sees på som en proxy for en redusert risiko for lange likvidasjoner, samtidig som en økt risiko for korte likvidasjoner. Kombinert med de relativt beskjedne finansieringsratene og det faktum at den nylige økningen i åpen rente hovedsakelig kan tilskrives mer tradisjonelle plattformer som CME som har en lavere risikoprofil enn mer liberale plattformer som Binance som tilbyr mye høyere belåning, tyder dette på at futuresmarkedene for øyeblikket ikke er like opphetede som tidligere i år.

Fra dette perspektivet bør den nylige økende åpne interessen for bitcoin-futures ikke sees på som en direkte proxy for sprudlende prisspekulasjoner som vender tilbake, men kanskje mer som et tegn på at bitcoin-markedene modnes og gir et mer likvide og mangfoldig sett med derivatprodukter som store investorer må imøtekomme sine bredere investeringsstrategier.

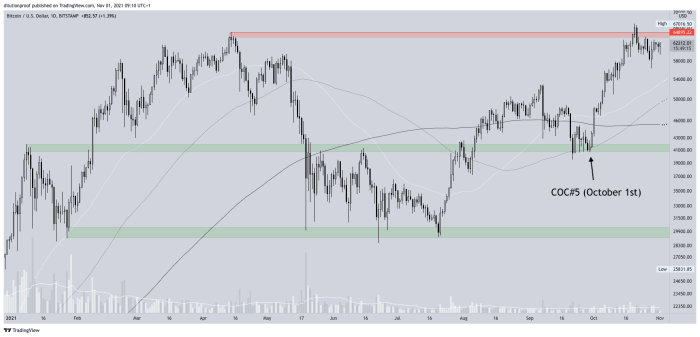

En ny all-time high

Den forrige utgaven av Cycling On-Chain (COC#5) påpekte at bitcoin-prisen støttet seg på en viktig potensiell støttesone på rundt $40,000 20. Etter faktisk å ha funnet støtte der, ble spenningen rundt en potensiell ny all-time high som ble drevet av bitcoin ETF-ryktene raskt en selvoppfyllende profeti. Bitcoin-prisen satte faktisk en ny all-time high 67,000. oktober til en pris på ~$4 XNUMX (figur XNUMX).

Figur 4: BTC/USD-prisen på Bitstamp (kilde).

Siden all-time high kom en dag etter at den første amerikanske bitcoin ETFen begynte å handle, og etter noen uker med raskt oppover momentum, ble det i utgangspunktet en hendelse av typen "selg nyhetene" som presset prisen litt tilbake igjen. Bitcoin-prisen ser for øyeblikket ut til å lete etter en ny lokal bunn, som kan ende opp med å skape en "høyere lav" (hvis den ikke allerede har gjort det), som ville validere en bullish prisstruktur fra et teknisk perspektiv.

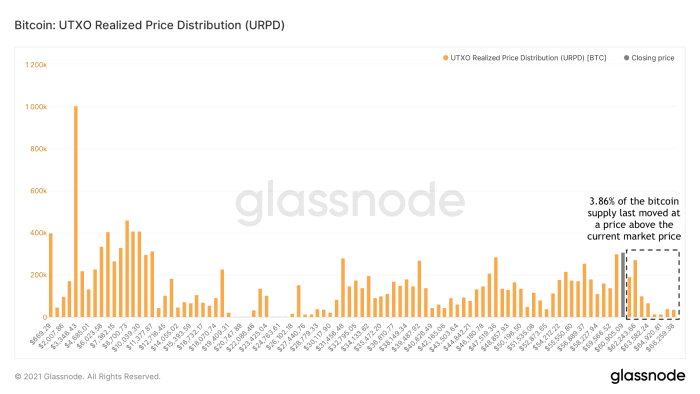

Fangede bjørner er nesten utryddet

Etter å ha beveget seg forbi det forrige rekordhøye, hadde hver "fanget bjørn" som angret på å kjøpe bitcoin (f.eks. rundt rekorden i april 2021) sjansen til å selge på sitt break-even-punkt. For øyeblikket flyttet bare 3.86 % av all bitcoin-tilførsel til en høyere pris enn gjeldende markedspris (figur 5).

Figur 5: Bitcoin UTXO Realized Price Distribution (URPD) (kilde).

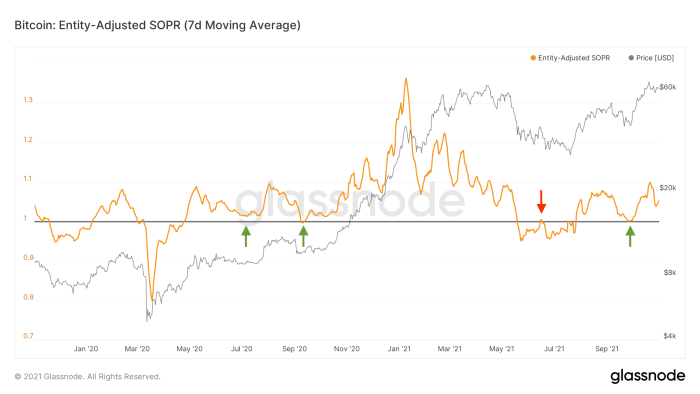

Få Bitcoin-innehavere er for tiden villige til å selge med tap

Nedtrekk i Bitcoin-priser gir oss et unikt perspektiv enten vi er i bullish eller bearish markedsforhold. Under bearish markedsforhold kommer frykt og angst enten foran eller følger et prisfall, eller begge deler. Investorer som tviler på kurskursen på kort til mellomlang sikt på bitcoin, har en tendens til å forlate posisjonene sine under selve fallet eller ethvert påfølgende lettelsesprett som nærmer seg break-even-punktet (figur 6, rød). Under bullish markedsforhold, der investorer generelt er positive til bitcoins prisutsikter, har de en tendens til å holde fast ved det under pristrekk eller potensielt til og med "kjøpe dip" (figur 6, grønn).

Figur 6: Et syv-dagers glidende gjennomsnitt av Entity-Adjusted Spent Output Profit ratio (SOPR) (kilde).

Under den siste kursnedgangen i september flyttet nåværende bitcoin-innehavere heller ikke myntene sine igjen med tap (figur 6, grønn pil til høyre). Tilfeldigvis eller ikke, dette skjedde akkurat da bitcoin-prisen fant støtte ved støttesonen på ~$40,000 XNUMX som ble fremhevet i COC#5.

Disse nåværende mønstrene i kjeden støtter derfor tesen min om at vi for øyeblikket ikke ser en "dobbeltopp"-lignende markedsstruktur der vi burde forutse at en bearish markedsstruktur vil følge, men mer sannsynlig en midlertidig tilbaketrekking under en ny etappe opp på dette langsiktige oksemarkedet. Hvis himmelen virkelig viser seg å være klar, hvem selger? La oss først se på gruvearbeidere som historisk sett har gitt markedet likviditet under høy etterspørsel etter BTC.

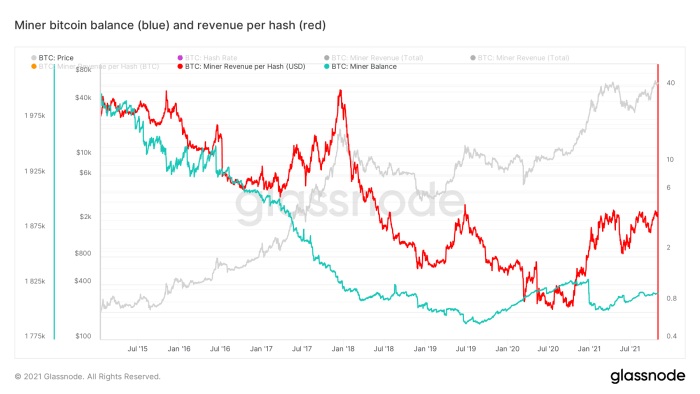

Gruvearbeidernes endrede rolle

Historisk sett var de fleste bitcoin-gruvearbeidere kjent for å selge en del av deres nylig utvunnede bitcoin for å dekke overheadkostnader (f.eks. strøm og vedlikehold). I midten av 2019 ser det ut til at noe har endret seg, ettersom de aggregerte saldoene til bitcoin-gruvearbeidere faktisk begynte å øke, med unntak av en stor mengde fortjeneste etter å ha brutt den forrige all-time high på ~$20,000 2017 som ble satt i slutten av 7 ( figur XNUMX, blå).

Figur 7: Bitcoin-pris (grå), miner-bitcoin-saldo (blå) og inntekt per hash (rød) (kilde).

På grunn av global brikkemangel det siste året, har bitcoin-gruvemaskinvare blitt knappe. Eksisterende gruvearbeidere hadde derfor et stort konkurransefortrinn, noe som førte til at gruvearbeiderinntektene per hasj strukturelt økte for første gang på veldig lenge (figur 7, rød). Gruvearbeidere er for tiden "hot" og kan relativt enkelt skaffe midler på kapitalmarkedene for å dekke kostnadene sine, mens de holder på sin utvunne bitcoin, som i økende grad blir sett på som en ideell sikkerhet.

Dette, kombinert med at mengden av nyskapte bitcoin avtar etter hver halveringshendelse, gjør at gruvearbeidernes rolle som strukturelle selgere av bitcoin er i endring, og gruvearbeidere oppfører seg mer og mer som andre markedsaktører. Denne skiftende dynamikken gjør at det er stadig mer sannsynlig at de tradisjonelle fireårssyklusene som vi har sett i bitcoin vil ta en annen bane enn vi har sett tidligere.

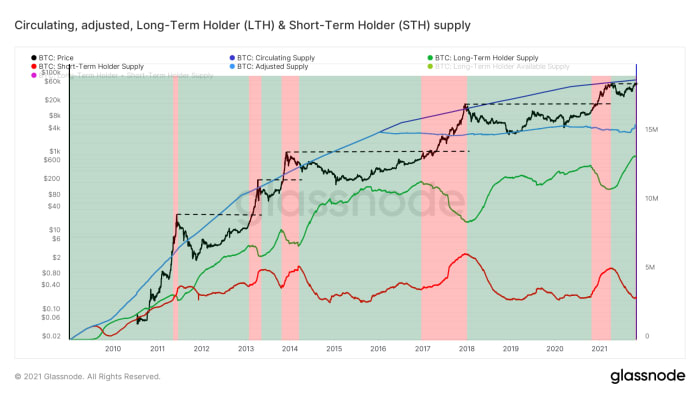

Langsiktige eiere (LTHs) selger under markedsstyrke

Hvis gruvearbeidere er mindre aktive med å selge sine nylig utvunnede bitcoin på markedene, betyr det at enhver etterspørsel etter bitcoin må dekkes av salgspress fra eksisterende innehavere som er villige til å skille seg av myntene deres. Noen eksisterende innehavere med lav overbevisning kan være villige til å selge myntene sine til en relativt beskjeden pris, mens innehavere med sterk overbevisning bare kan være villige til å selge til høyere prisnivåer.

Dette er vanligvis tilfellet med såkalte "langsiktige gullere" (LTH), som er markedsaktører som har kjøpt og holdt på bitcoin en stund, forstår verdien og bare er villige til å selge (noen) til økte priser . Glassnode estimerer forsyningen av disse typene enheter ved å se på klynger av adresser som ser ut til å være under kontroll av samme enhet, hvis aggregerte bitcoin-posisjon er mer enn 155 dager gammel. Som man kan se i figur 8, har disse enhetene en tendens til kun å selge under markedsstyrke (røde områder), rundt all-time highs (svarte striper) og over, og akkumulere igjen kort etter (grønne områder).

Figur 8: Bitcoin-prisen (svart), sirkulerende forsyning (mørkeblå), sannsynlig-tapt-mynter-justert forsyning (lyseblå) og langsiktig innehaver (LTH, grønn) og kortsiktig innehaver (STH, rød) forsyning (kilde).

I løpet av den siste tidenes høye pause så vi også det første tegn på LTH-salgspress, noe som tyder på at vi kan forvente mer av det under prisoppdagelsen – som alltid. For å strukturelt presse bitcoin-prisen over all-time high og fortsette å kjøre, må vi derfor faktisk se en sterk markedsetterspørsel.

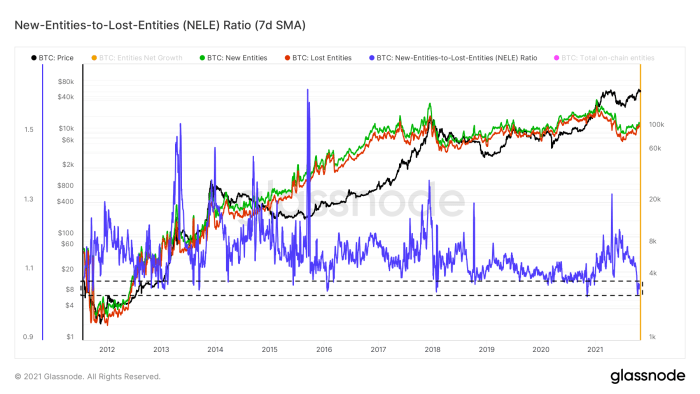

Entitetsveksten er beskjeden

En av måtene å kvantifisere markedsetterspørselen på er å se på antall nye enheter som slutter seg til nettverket (figur 8, grønn), spesielt i motsetning til enhetene som forlater nettverket (figur 8, rød). Dette gjøres i en beregning kalt New-Entities-to-Lost-Entities (NELE) ratio (figur 8, blå). NELE-forholdet deler antall enheter som er estimert til å være nye i Bitcoin-tidskjeden med antallet tidligere eksisterende enheter som ser ut til å ha forlatt sine posisjoner.

Figur 9: Bitcoin-prisen (svart) og syv-dagers glidende gjennomsnitt for de nye enhetene i kjeden (grønn), tapte enheter (rød) og New-Entities-to-Lost-Entities (NELE)-forholdet (kilde).

I løpet av den siste prisøkningen til et nytt all-time high, vokste antallet forsvinnende enheter raskere enn antallet nye enheter, og presset NELE-forholdet ned til svært lave nivåer som historisk sett bare sees av og til.

Imidlertid er NELE-forholdet på ingen måte en perfekt representasjon av "markedsetterspørselen" etter bitcoin. Tross alt kan én ny enhet (f.eks. Michael Saylor eller MicroStrategy) representere mer enn en million ganger mer kjøpekraft i USD enn en annen enhet. Det faktum at bitcoin-prisen nylig steg mye mens NELE-forholdet falt hardt, kan derfor være et tegn på at den siste oppgangen kan ha blitt drevet av et lite antall velstående enheter.

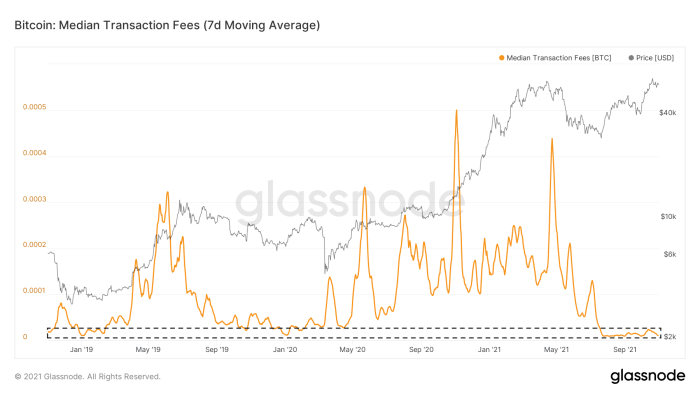

Aktiviteten i kjeden på Bitcoin er fortsatt stille

Veksten av enheter på kjeden er ikke det eneste på Bitcoins tidskjede som er stille. Antall transaksjoner i kjeden som ønsker å bli inkludert i neste blokk har vært lavt siden markedskapitulasjonshendelsen 19. mai. Som et resultat er mediangebyrene som betales for transaksjonsgebyrer i kjeden fortsatt på ekstremt lave nivåer (figur 10). Selv om dette delvis kan tilskrives nylige økninger i adopsjon av Segwit og Lightning Network som ble fremhevet i COC#4 "Stillhet på kjeden før stormen" 1. august er det i det minste et tegn på at vi heller ikke ser et stort antall mennesker strømme inn på bitcoin-tidskjeden.

Figur 10: Bitcoin-prisen (grå) og et syv-dagers glidende gjennomsnitt av median transaksjonsgebyrene (kilde).

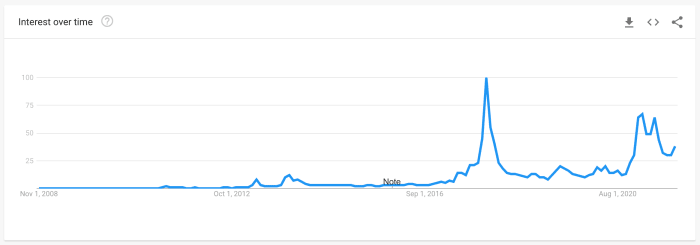

Googles søketrender når ikke toppen

En annen beregning som ofte brukes som en proxy for detaljhandelsinteresser, er Google Trends-data som kvantifiserer hvor mye søk fokuserer på ordet "bitcoin" (figur 11). Nåværende søketrender er fortsatt lavere enn verdiene vi så tidligere i år, mens begge fortsatt er lavere enn søkevolumene vi så på toppen av 2017-markedet.

Figur 11: Verdensomspennende Google Trends-data for "bitcoin"-søk (kilde)

Detaljhandelen blir distrahert av Altcoins

En all-time high break er vanligvis når bitcoin dukker opp i mainstream medieoverskrifter igjen, og dytter den delen av detaljmarkedet som vendte oppmerksomheten andre steder under bitcoins markedsnedgang. Kvaliteten på Bitcoin-utdanning har vokst enormt siden de forrige periodene med markedseufori i 2013 og 2017, men en del av markedet vender seg alltid bort og ser på altcoins og drømmer om enorme gevinster.

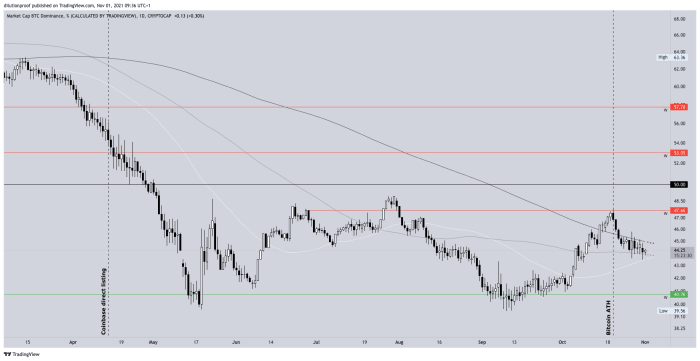

Dette ropet fra sirenene var også tilstede under den siste tidenes høye pause den 20. oktober. Bitcoin-dominansen var økende igjen siden september, da bitcoin-prisen begynte å bevege seg mot rekorden i april 2021 igjen, men falt umiddelbart så snart. da bitcoin-prisen faktisk nådde en ny all-time high og bitcoin kom tilbake til de vanlige medieoverskriftene (figur 12).

Figur 12: Bitcoin-dominans (kilde).

Det er viktig å innse at denne bitcoin-dominansen er en feilaktig beregning. Siden altcoins opprettes på daglig basis og markedsverdiene deres er oppblåst (ekstremt eksempel: jeg lager 1 milliard gratis flytende KoalaCoin og selger 1 KoalaCoin til noen andre for $1, hvoretter KoalaCoin teknisk sett har en markedsverdi på $1 milliard), er beregningen ganske mye bestemt til å avta etter design. Effekten er at metrikken er spesielt partisk når man sammenligner nåværende verdier med historiske verdier, men det nylige kortsiktige trendskiftet er likevel talende.

Markedsstemning

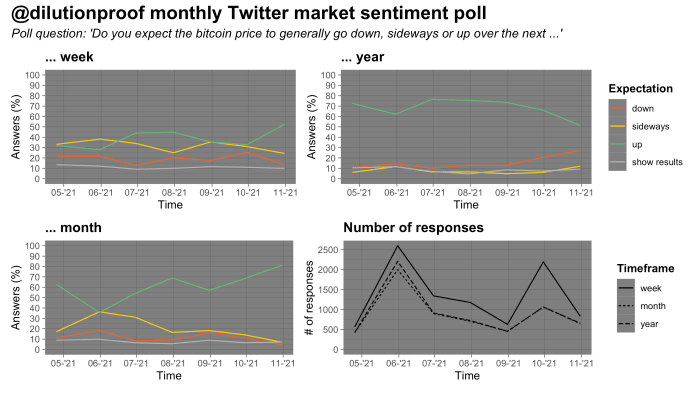

Siden slutten av april, da bitcoin-prisen nettopp hadde fått en ny all-time high, har jeg holdt en månedlig meningsmåling på bitcoin-markedet på Twitter. Resultatene av slike meningsmålinger må tolkes med en klype salt på grunn av mulig seleksjonsskjevhet. Denne månedens avstemningsresultater er interessante. Respondentene ga de mest bullish-skårene noensinne på en ukentlig og månedlig tidsramme, men også de minst bullish-scorene så langt på en årlig tidsramme (figur 13).

Figur 13: Resultater av en månedlig markedsstemningsmåling på Twitter (kilde).

Dette kan være et tegn på at respondentene lener seg mot fortellingen om at bitcoin-prisen er bestemt til å være i gang i en ny flermåneders etappe opp i dette langsiktige oksemarkedet, men det vil sannsynligvis ende opp i en nedadgående pristrend igjen senere i 2022. Den typen prisbevegelse ser ut til å passe den typen sykliske bevegelser som passer til bitcoins tradisjonelle fireårssyklus.

Oppsummering

Mine tolkninger av dataene i denne utgaven av COC er at vi ser

- modningen av bitcoin-futuresmarkedet som indirekte fører til økt spotetterspørsel via arbitrage;

- en nåværende bitcoin-holderbasis som har skylt ut de fleste (om ikke alle) de fangede bjørnene og har nå en tendens til ikke å selge med tap;

- en gruveindustri som har endret seg fra en nettoselger av bitcoin til en nettoakkumulator av bitcoin;

- langsiktige eiere som gir mildt salgspress under markedsstyrke, men som kjøper alle fallene;

- mens veksten i kjeden og aktiviteten i kjeden for tiden er relativt langsom, ser det ut til at detaljinvestorer – som ikke ser ut til å være for fokusert på bitcoin ennå – dykker på altcoins som noe av et belånt spill på bitcoin så snart det vekkes igjen; og

- en periode hvor kort- og mellomlangsiktig markedssentiment er (veldig) bullish og en tilsynelatende stor del av markedet forventer en ny flermåneders prisøkning, muligens etterfulgt av et bjørnemarked.

Markedsforholdene ser gunstige ut for bitcoin for øyeblikket. Det er imidlertid sunt å innse at når en for stor del av markedet har en høy overbevisning om at prisen vil bevege seg en bestemt vei, har Mr. Market en tendens til å plutselig utforske en annen rute.

Veikart for Bitcoin Halving Cycle

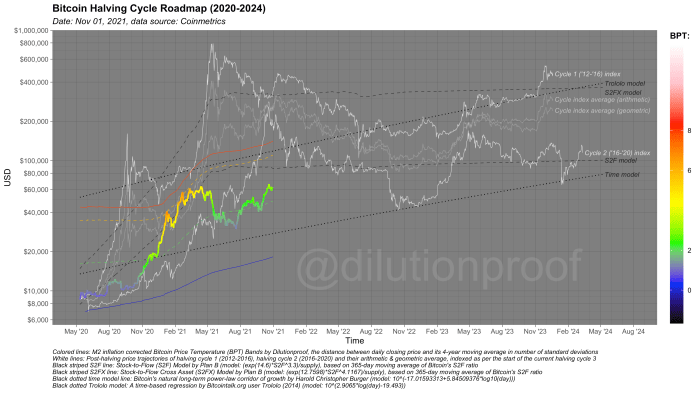

Som alltid vil jeg avslutte denne utgaven av Cycling On-Chain med Bitcoin Halving Cycle Roadmap (figur 14). Den visualiserer bitcoin-prisen, overlagt av Bitcoin-pristemperaturen (BPT) og med prisekstrapolering basert på to tidsbaserte modeller (prikkede svarte linjer), Stock-to-Flow (S2F) og Stock-to-Flow Cross Asset ( S2FX) modell (stripete svarte linjer) og syklusindekser for sykluser 1 og 2 (hvite linjer) og de geometriske og aritmetiske gjennomsnittene av disse (grå linjer). Disse modellene har alle sine egne begrensninger, men gir oss til sammen et grovt estimat på hva som kan være i vente dersom historien viser seg å rime igjen.

Figur 14: Veikartet for Bitcoin Halving Cycle.

Tidligere utgaver av Cycling On-Chain:

Ansvarsfraskrivelse: Denne spalten ble skrevet kun for utdannings-, informasjons- og underholdningsformål, og skal ikke betraktes som investeringsråd.

Dette er et gjestepost av fortynningssikker. Uttrykkene er helt deres egne og gjenspeiler ikke nødvendigvis de fra BTC, Inc. eller Bitcoin Magazine.

Kilde: https://bitcoinmagazine.com/markets/smart-money-front-running-retail-bitcoin

- "

- 000

- 11

- 2020

- 7

- 9

- aktiv

- Adopsjon

- råd

- Alle

- Altcoins

- Angst

- April

- arbitrage

- rundt

- eiendel

- Eiendeler

- August

- Bjørnemarked

- bearish

- Bears

- Milliarder

- binance

- Bit

- Bitcoin

- Bitcoin ETF

- Bitcoin Futures

- Bitcoin halvering

- Bitcoin gruvedrift

- Bitcoin Price

- Bitcoin UTXO

- bitcoinere

- Bitstamp

- Svart

- avslapnings

- BTC

- BTC / USD

- Bullish

- kjøpe

- Kjøpe

- ring

- hovedstad

- Kapitalmarkeder

- chip

- CM forlengelse

- Mynter

- Kolonne

- kommer

- Konsensus

- oppgangen

- kontrakt

- kontrakter

- Kostnader

- motparts~~POS=TRUNC

- Crash

- Opprette

- Gjeldende

- dato

- dag

- Etterspørsel

- Derivater

- utforming

- detalj

- Funnet

- Dollar

- Drop

- Tidlig

- Edge

- Kunnskap

- pedagogisk

- elektrisitet

- Entertainment

- estimater

- ETF

- ETF

- Event

- utveksling

- Utgang

- FAST

- avgifter

- Figur

- Brann

- Først

- Første øyekast

- første gang

- passer

- flyten

- Fokus

- følge

- For investorer

- Gratis

- Brensel

- finansiering

- midler

- framtid

- Futures

- glass node

- Global

- google trender

- flott

- Grønn

- Vekst

- Gjest

- gjest innlegg

- halvering

- maskinvare

- hash

- Overskrifter

- Høy

- Fremhevet

- historie

- hold

- Hvordan

- HTTPS

- bilde

- Påvirkning

- Inc.

- Øke

- industri

- institusjonell

- institusjoner

- interesse

- investere

- investering

- investor

- Investorer

- IT

- Juli

- stor

- siste

- lansere

- Leverage

- lett

- Lyn

- Lynnettet

- Flytende

- avviklinger

- Likviditet

- lokal

- Lang

- Mainstream

- massemediene

- ledelse

- Mars

- marked

- Market Cap

- Markets

- Media

- Meta

- millioner

- Miners

- Gruvedrift

- modell

- Momentum

- penger

- flytte

- Nær

- nett

- nettverk

- tall

- tilby

- På The Spot

- åpen

- åpner

- Meninger

- Annen

- Outlook

- Betale

- Ansatte

- perspektiv

- Plattformer

- avstemning

- makt

- presentere

- press

- pris

- Pris krasj

- Produkt

- Produkter

- Profil

- Profit

- proxy

- kvalitet

- priser

- lindring

- Resultater

- detaljhandel

- Retailinvestorer

- inntekter

- Risiko

- Rute

- Rykter

- Kjør

- rennende

- Søk

- SegWit

- selger

- selgere

- sentiment

- sett

- skift

- Kort

- mangel

- shorts

- Størrelse

- liten

- So

- Spot

- spre

- Begynn

- startet

- Strategi

- levere

- støtte

- bølge

- Teknisk

- midlertidig

- tid

- handel

- trader

- trading

- Transaksjonen

- Transaksjoner

- Trender

- oss

- us

- USD

- verdi

- Kjøretøy

- Volatilitet

- ukentlig

- HVEM

- verdensomspennende

- år

- Utbytte