Rundt blokken kaster lys over nøkkeltrender innen krypto. Skrevet av Connor Dempsey, hentet fra arbeidet og innsikt fra hele teamet kl Coinbase Ventures & Corp Dev

TLDR:

- Coinbase Ventures avtaleaktivitet reflekterte det generelle tempoet i venturelandskapet, ned 34 % QoQ. Aktiviteten holdt seg opp med 68 % på årsbasis, noe som gjenspeiler den jevne veksten i vår venture-praksis det siste året

- Blant de viktigste trendene som er observert, tror vi at Web3-spilling vil ombord på den neste massive bølgen av kryptobrukere, med erfarne gründere fra Web2-spill som fortsetter å strømme ut i verdensrommet

- Vi er begeistret for Web3-brukerapplikasjoner som jobber for å forbedre de fangede modellene til Web2 og gi brukere kontroll over publikum og fellesskap

- Solana-økosystemet fortsetter å vise imponerende momentum og utviklergrep

- Massive UX-forbedringer kommer til krypto som vil skjule kompleksiteten og levere opplevelser på nivå med Web2

- USA fortsetter å være hjemmet til hoveddelen av selskaper i vår portefølje, med Singapore, Storbritannia, Tyskland og India som alle etablerer imponerende innovasjonsknutepunkter

- Der CeFi-långivere vaklet i år, var DeFi-utlånsplattformene motstandsdyktige

- Bortsett fra nåværende pristiltak, er vi fortsatt overbevist om at mulighetene innen krypto og Web3 er langt større enn de fleste er klar over.

Første halvdel av 2022 var turbulent for alle markeder. Dow og S&P hadde sine dårligste første halvdeler siden 1962 og 1970. NASDAQ hadde sitt verste kvartal siden 2008. Bitcoin hadde sitt verste kvartal siden 2011, DeFi TVL endte ned 70 % fra det høyeste, og NFT-salget i juni falt til nivåer som ikke var sett. på et år.

En kjernedel av kryptomarkedet kaoset stammet fra kollapsen av $60B Terra-økosystemet i mai. Dette bidro til implosjonen av et kryptofond på 10 milliarder dollar (Three Arrows Capital) som hadde utnyttet eksponeringen mot Terra sammen med noen få andre handler som beveget seg mot dem (GBTC, stETH). Deretter ble det avslørt at Three Arrows Capital hadde lånt tungt fra noen av de største sentraliserte långivere innen krypto. Ikke i stand til å få tilbake disse lånene, ble flere av disse långiverne tvunget til å gå konkurs.

De nedgang i makromarkedet sivet inn i venture-landskapet også.

Venture landskap

Det bredere venturemarkedet begynte å vise tegn til avkjøling i 1. kvartal, med total finansiering som har falt for første gang siden Q2 2019. Denne trenden fortsatte i Q2, med total venture-finansiering fall 23 %, som markerer den største nedgangen på et tiår. Kvartalet så også senere selskaper som Klarna hever ned runder; enda et tegn i tiden.

Crypto venture-finansiering hadde fortsatt rekord i Q1, men som vi skrev i vår siste bokstav, hadde vi allerede begynt å se tegn på en nedgang som vi forventet å dukke opp i Q2. Sikker nok, data fra John Dantoni på The Block viste at kryptoventure-finansieringsdollar falt 22%: det første nedekvartalet på to år.

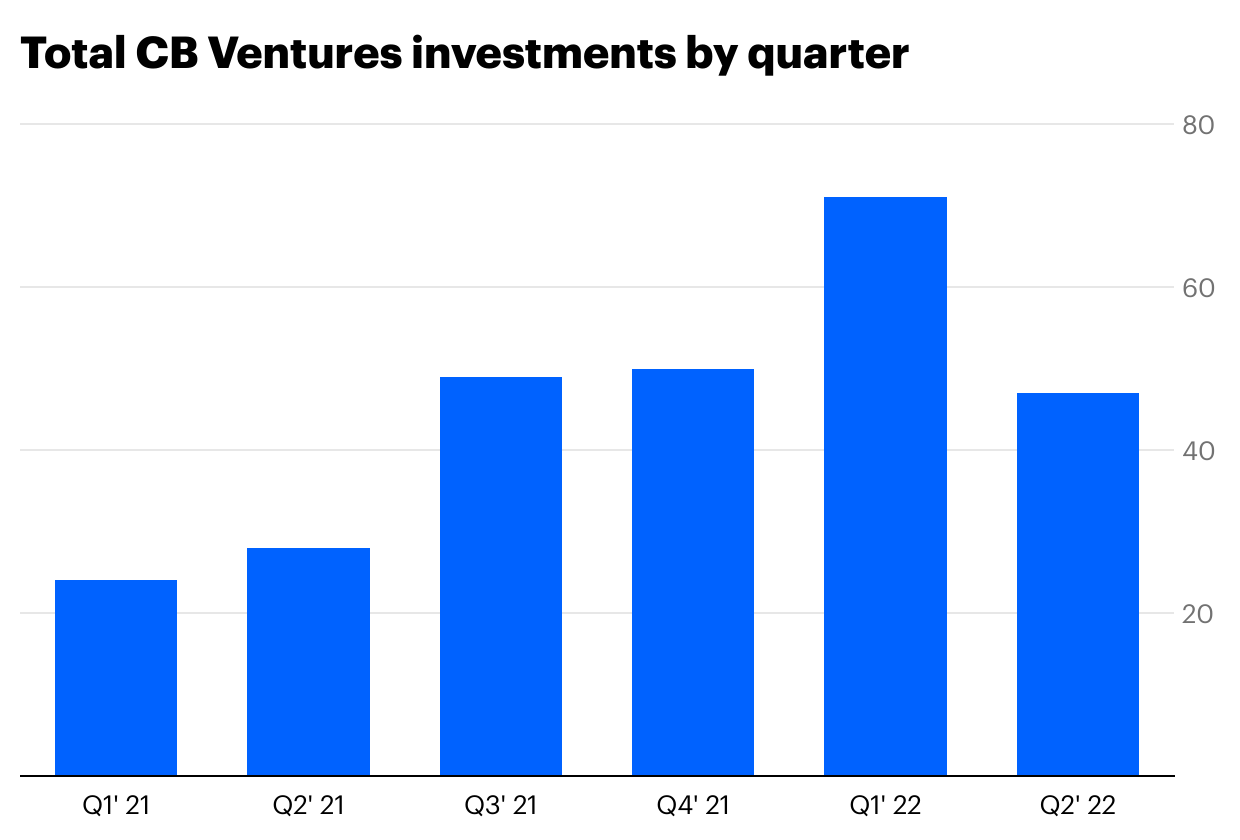

I Q2 fortsatte Coinbase Ventures å rangere blant mest aktive investorer i krypto, men så også at avtalen gikk sakte, med det totale antallet som sank med 34 % QoQ, fra 71 til 47. Til tross for nedgangen sammenlignet med det iherdige tempoet på slutten av 21 og Q1 22, økte aktiviteten vår i 2. kvartal fortsatt med 68 % på årsbasis; en indikasjon på den generelle veksten i vår venture-praksis.

Nedgangen reflekterte i stor grad de generelle markedsforholdene – med volatilitet i markedene så vi mange grunnleggere tenke nytt eller sette rundene på pause, spesielt i de senere stadiene. Vi ser at mange selskaper gir avkall på en pengeinnsamling med mindre det er absolutt nødvendig, og selv da, bare hvis de føler seg sikre på at de kan vise veksten som trengs for å rettferdiggjøre en ny runde.

Bortsett fra et dystert makromiljø, er det fortsatt mange grunnleggere av høy kvalitet som vokser på startstadiet, der vi er mest aktive. Ser vi utover prishandlingen på områdene vi investerte i, viser utvalget av reell nytte som fortsetter å bygges, og maler et lovende bilde av fremtiden: en med et levende utvalg av Web3-brukerapplikasjoner, forbedret brukeropplevelse, robuste DeFi-markeder, skalerbar L1/L2-økosystemer, og alle verktøyene utviklere trenger for å bygge den neste morderappen.

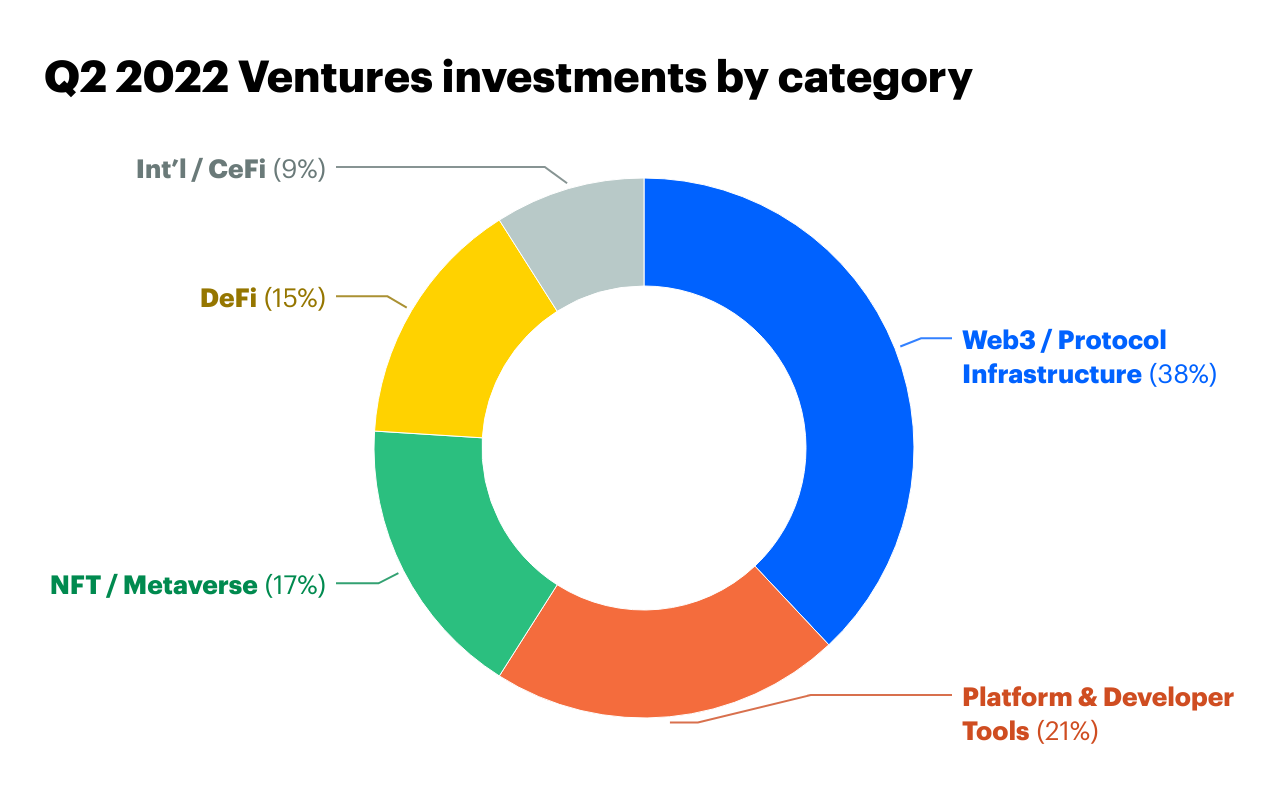

Her er hvordan aktiviteten vår brøt sammen over Q2.

La oss nå se på noen temaer som skilte seg ut. (* angir Coinbase Ventures porteføljeselskap)

Den kommende epoken med blockchain-spill

Med den voldsomme økningen og det påfølgende fallet til Axie Infinity-aktiviteten, har mange forståsegpåere vært glade raske til å avfeie blockchain-spill som en forbigående kjepphest. Som vi skrev i September, Axie opplevde en positiv tilbakemeldingssløyfe som kan bli negativ hvis iveren som driver spillet stilner, noe som til slutt er det som skjedde. Uansett postet Axie nesten 1 milliarder dollar i salg på en enkelt måned og tiltrakk seg 2 millioner DAU-er med i hovedsak null markedsføringsbudsjett. Dette gjorde hele spillverdenen oppmerksom på kraften til denne nye vertikalen.

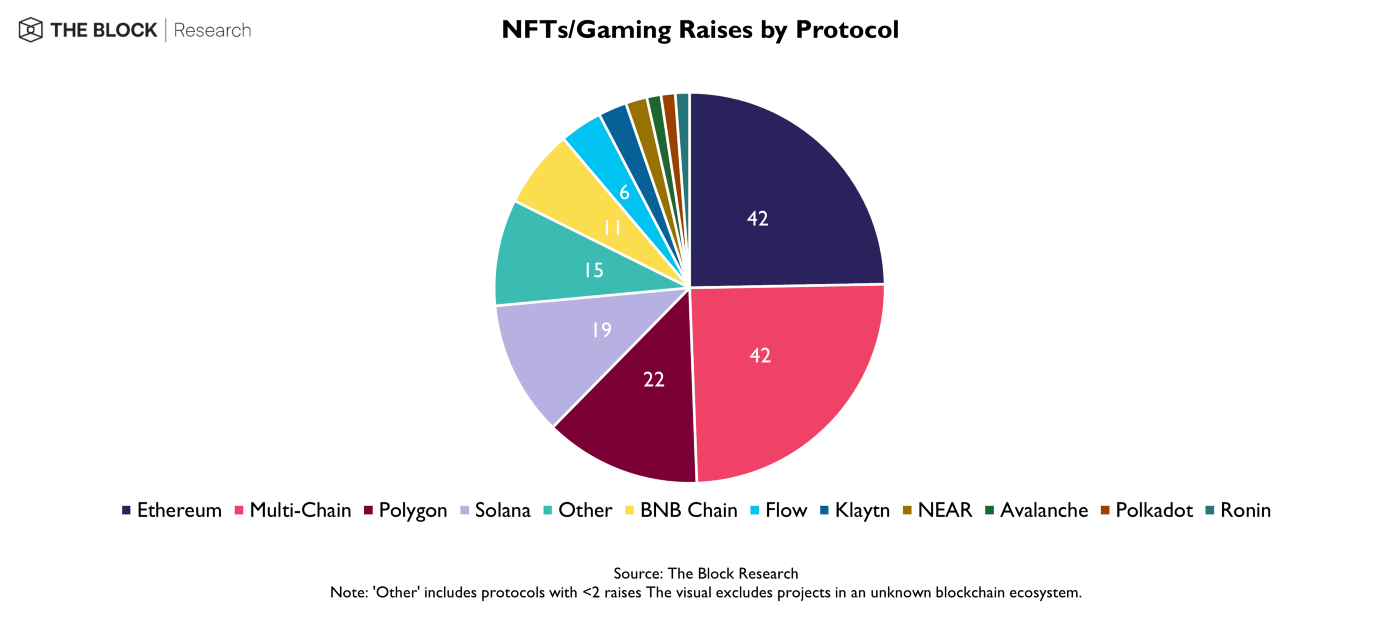

Med anslagsvis 3.2B+ spillere i verden har vi stor tro på at Web3-spilling vil ombord på den neste massive bølgen av kryptobrukere. Web3-spill forble en sektor med store investeringer i Q2, og The Block estimerte det $ 2.6B + ble reist. Vår aktivitet de siste kvartalene styrker bare vår overbevisning.

Som vi så i 1. kvartal, fortsetter grunnleggere med sterke resultater innen Web2-spill å omfavne denne kategorien. For eksempel, Azra spill*, ble grunnlagt av skaperne av $1.4B+ mobil blockbuster Star Wars Galaxy Heroes. Målet deres er å bygge et kamp-RPG-spill med en robust økonomi i spillet som fortsatt kan oppnå mainstream-appell. Plassen har også tiltrukket seg Justin Kan, medgründer av spillstrømmeplattformen Twitch, som var solgt til Amazon for 1 milliard dollar. Kans nye selskap, fraktal*, bygger en markedsplass for NFT-spillemidler.

Bedrifter som Venly* vil legge bensin på bålet med en pakke med verktøy som lar Web2-spillutviklere sømløst ta spranget inn i Web3. Etablerte spillkraftverk begynner til og med å komme rundt, og Fortnite-skaperen Epic Games tillater det nå NFT-baserte spill inn i spillbutikken sin.

Det vil ta litt tid før denne sektoren modnes, men det blir stadig tydeligere at blockchain-spill vil være en enorm kategori i fremtiden. Forvent et økt fokus på bærekraftig økonomi og spilling som gir NFT-er mer kjente Web2-spillopplevelser.

Omkobling av Web2

Utover spill, jobber neste generasjon av Web3-brukerapplikasjoner for å forbedre Web2-modellene og for å gi brukere kontroll over publikum og fellesskap. Et selskap vi er spesielt begeistret for er Farcaster*: et tilstrekkelig desentralisert sosialt nettverk grunnlagt av Coinbase-alumner Dan Romero og Varun Srinivasan. Deres tidlige produkt ligner Twitter, men med den viktigste forskjellen å la brukerne eie forholdet til publikum.

Farcaster er en åpen protokoll som ligner på e-post (SMTP). Mens Farcaster har bygget den første sosiale appen på protokollen, kan andre utviklere bygge konkurrerende klienter, akkurat som vi har Gmail og Apple iCloud. Selv om du ikke kan ta med deg Twitter-følgerne dine til TikTok, kan noen bygge en TikTok-ekvivalent på Farcaster-protokollen, og Farcaster-brukere kan ta følgerne med seg til en ny, differensiert plattform. Ikke bare kan brukere opprettholde et bedre eierskap til publikum, men det åpner også døren for mer tilpasset inntektsgenerering. Der mesteparten av annonseringsforbruket går direkte til Twitter, Instagram, osv., kan Farcaster-brukere med store følgere tjene penger på publikum direkte på tvers av plattformer.

En annen investering vi er begeistret for er Marker.xyz*, som sitter i det spirende skjæringspunktet mellom Web3 og musikk. Highlight lar musikere lage sine egne web3-aktiverte fanklubber/fellesskap (ingen koding nødvendig), komplett med token-gate, tilgang til NFT airdrops, merchandise og mer. Highlight slutter seg til andre CBV-portcos som Audius*, Sound.xyz*, Mint Songs* og Royal*, som alle tilbyr musikere nye muligheter for å komme i kontakt med og tjene penger på fanbasene deres.

Alt i alt er vi fortsatt begeistret for Web3s potensiale til å gjenskape forankrede Web2-modeller for sosiale medier, musikk og mer, og til slutt returnere kraften til skapere.

Solana soloppgang

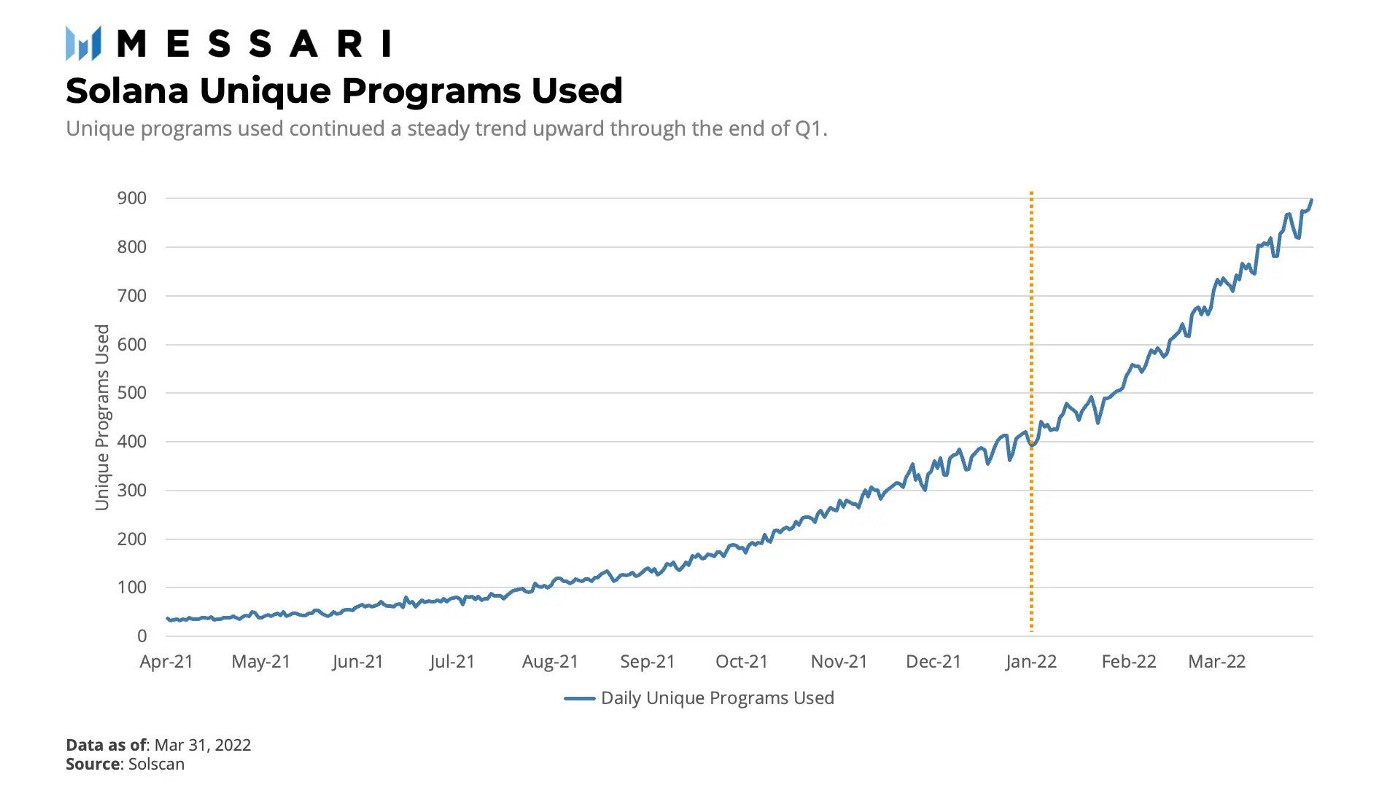

Merkbart i aktiviteten vår i andre kvartal var det fortsatte momentumet bak Solana-økosystemet. Mens Ethereum og EVM fortsatt er kongen når det gjelder utviklere og kompatible apper, merker vi en klar trend i tidlige team som legger vekt på Solana. Alt i alt gjorde vi 2 avtaler basert på Solana i 10. kvartal.

Gitt at Solanas smarte kontrakter er kodet i Rust i motsetning til EVMs Solidity, velger grunnleggerteam ofte mellom å bygge inn det ene eller det andre. I økende grad ser vi at team velger å støtte både EVM og Solana fra starten - som nylige tillegg i Sammenhengende og Moralis. Vi har sett andre starte på EVM og velge å gå fullstendig over til Solana, mens den ovennevnte Fractal valgte å bygge videre på Solana fra starten.

Legg til det faktum at flere store fond har offentlig uttrykt støtte til økosystemet, og det antyder at Solanas utholdenhet er reell. Kjedens livlighet (muligheten for Solana til å forbli online) er imidlertid fortsatt et problem som er avgjørende for Solana-teamet å løse.

UX av alt

En generelt klønete og usammenhengende kryptobrukeropplevelse har lenge vært et hinder for adopsjon. Tenk på hva en bruker må gjøre for å utføre en typisk transaksjon: konvertere fiat til krypto, overføre krypto til en lommebok, koble krypto til sitt valgte nettverk, og så til slutt utføre en transaksjon.

I Q2 har vi investert i flere team (ennå ikke annonsert) som jobber med å effektivisere og vertikalisere hele detaljhandelstransaksjonen. Snart vil utviklere som bygger i krypto og Web3 kunne distribuere hele transaksjonsstakken med noen få enkle linjer med kode og standard sett med APIer.

Sluttresultatet vil være en fremtid hvor for eksempel en bruker kan utføre en DEX-transaksjon med et enkelt klikk. I bakgrunnen vil fiat bli konvertert til krypto, flyttet til en lommebok, koblet til en L1/L2, før byttet utføres og eiendelen lagres i den valgte lommeboken. All kompleksiteten vil bli tilslørt, og vi vil ha brukeropplevelser på nivå med Web2 – en massiv opplåsing.

Hvor er byggherrene?

Dette kvartalet tok vi en titt på hvor grunnleggerteamene vi har investert i er basert. Mens krypto er en global industri, noe ikke overraskende, kommer den største konsentrasjonen av våre grunnleggere fra USA – hjem til 64 % av våre 356 porteføljeselskaper; desto større grunn for regulatorer til å fremme snarere enn å hemme denne raskt voksende sektoren.

Singapore har etablert seg som basen for mange av teamene som bygger i Asia. I mellomtiden er Storbritannia og Tyskland hjemsted for voksende knutepunkter, med beslutningstakere som jobber proaktivt mot regulatorisk klarhet. Vi fortsetter å la oss imponere over stiftende lag i India, som vi forventer vil spille en stor rolle i fremtiden for kryptoadopsjon (CBV-porteføljeselskap Frontier, med 30 ingeniører i India har bygget en fantastisk mobil-første DeFi-aggregator som støtter 20+ kjeder og 45+ protokoller).

Dette kvartalet var vi også glade for å støtte fem lag grunnlagt av tidligere Coinbase-ansatte, inkludert de nevnte Coherent og Farcaster, samt tre andre som ennå ikke er annonsert. Vi er stolte av å fortsette å støtte ansatte som mottar en kryptoutdanning i verdensklasse hos Coinbase og fortsetter å etablere selskaper og prosjekter i verdensklasse.

Innpakning opp

Selv om det er mye å glede seg over i fremtiden, er det også mye å lære i nåtiden. De nåværende kryptokrisene ligner de vi har sett utspille seg i tradisjonell finans. Ugjennomsiktigheten som sentraliserte långivere og Three Arrows Capital opererte under resulterte i en manglende evne for långivere til å evaluere risikoen til sine motparter. Långivere visste ikke hvor mye de andre hadde lånt ut til 3AC, og de visste heller ikke hvor mye innflytelse og risiko 3AC tok. Investorer visste ikke hvor mye risiko de totalt sett var utsatt for. Da markedet beveget seg mot både långivere og 3AC, satt långivere igjen med massive hull i balansen, og investorene ble sittende igjen.

Men i motsetning til de sentraliserte långivere som står overfor insolvens, er det viktig å merke seg at blue chip DeFi-lånerne Aave, Compound og MakerDAO opererte uten problemer. Hvert lån og dets vilkår forble transparent i kjeden for alle å se. Når sikkerhetsnivåene falt under terskelverdiene, ble sikkerheter solgt via autonom kode og långivere betalt tilbake. Den samme koden dikterte også at Celsius ble tvunget til betale tilbake 400 millioner dollar i lån til Aave, Compound og MakerDAO - ingen rettskjennelse nødvendig (selv om overkollaterisering spilte en rolle). Alt i alt fungerte det som et kraftig bevispunkt for desentralisert finans.

Det er bare for å si at det kan være lett å bli motløs av den nåværende prishandlingen mens man glemmer hvor langt vi har kommet på en kort periode. Da det siste bjørnemarkedet slo til, var den mest populære brukerapplikasjonen Crypto Kitties. I disse dager er det mer dyptgripende, virkningsfulle innovasjoner enn vi kan telle. DeFi, NFT-er, en rik DAO økosystem, alle kom til i løpet av de siste to årene, og kom til og med sammen for å lage en reell innvirkning på verdensscenen. I mellomtiden, lag2 skaleringsløsninger er endelig her, og kan ta oss fra oppringt til bredbåndsfasen, i stand til å støtte et rikt utvalg brukerapplikasjoner med enkel UX å starte opp.

Som i tidligere nedgangstider, uttaler kritikere nok en gang selvsikkert krypto død. Men fra vår plass i bransjen blir vi styrket av de geniale grunnleggerne vi ser jobber utrettelig for å flytte denne teknologien fremover. Ettersom hele det finansielle systemet og verden digitaliserer seg selv, er vi fortsatt overbevist om at mulighetene innenfor krypto og Web3 er langt større enn de fleste er klar over.

- Bitcoin

- blockchain

- blockchain-overholdelse

- blockchain konferanse

- coinbase

- coinbase-atb

- coingenius

- Konsensus

- kryptokonferanse

- krypto gruvedrift

- cryptocurrency

- desentralisert

- Defi

- Digitale eiendeler

- ethereum

- investere

- maskinlæring

- ikke soppbart token

- plato

- plato ai

- Platon Data Intelligence

- Platoblokkjede

- PlatonData

- platogaming

- polygon

- bevis på innsatsen

- Coinbase

- W3

- zephyrnet