De bredere kryptomarkedene så en tilbaketrekning etter en relativt sprudlende periode etter utgivelsen av EIP-1559, preget av betydelig aktivitet og spekulasjoner i NFT-markedene. Ethereum-prisene presset mot sin ATH og nådde bare sjenert for $ 4,000 før de trakk seg kraftig tilbake til et lavpunkt på 3,168 XNUMX dollar på en dag.

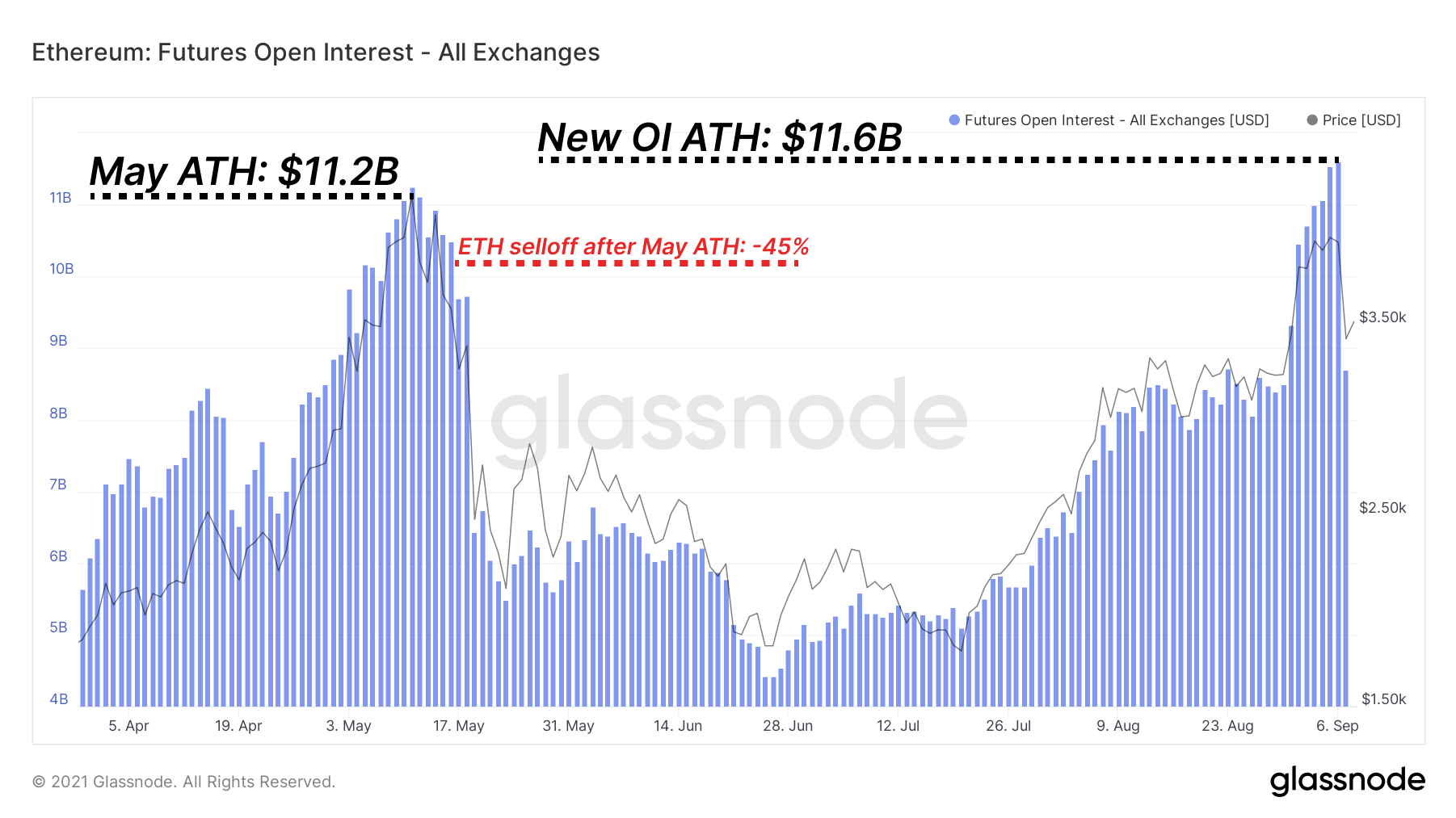

Vi så ganske dramatisk utsalg tidlig denne uken da Ethereum-handelsmenn så innflytelse og spenning spylt ut av systemet. I vårt siste nyhetsbrev, bemerket vi at futures åpne renter for Bitcoin var forhøyet, mens åpen interesse for Ethereum futures hadde overgått forrige ATH i dagene før prisene krasjet.

Dette kommer på et tidspunkt da Ethereum -nettverket fortsetter å se massiv bruk og gebyrbelastning, hovedsakelig drevet av NFT -preging og handler. Ikke overraskende har denne massive interessen og overdrevenheten blitt reflektert i derivatmarkeder, med volumer og åpen interesse som når nye høyder.

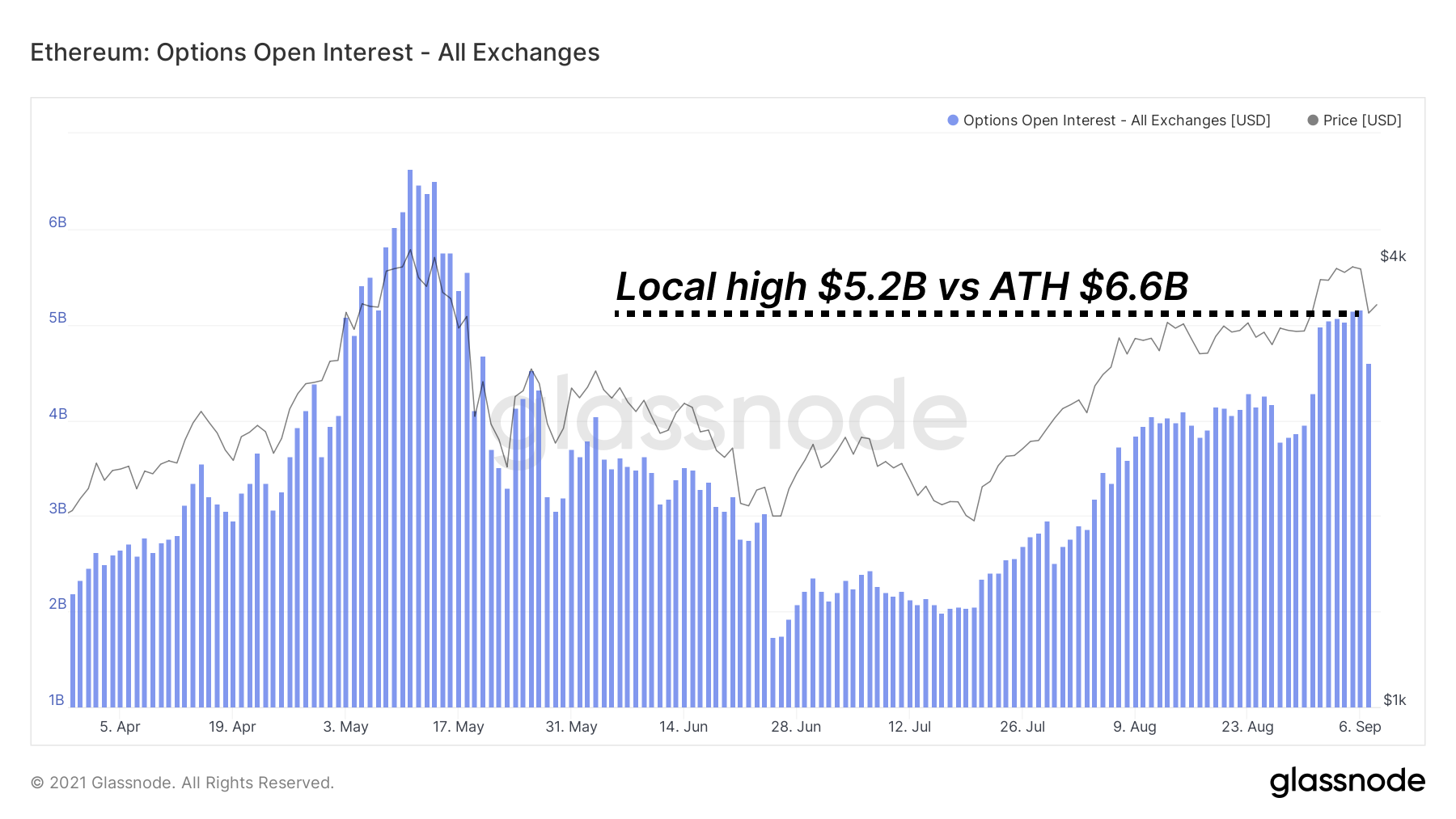

Ethereum opsjonsmarkeder har ikke sett den samme økningen eller korreksjonen i åpen interesse. Åpen interesse for opsjoner kan ofte uttrykke profesjonelle handelsmennes syn på at en posisjon trenger sikring eller at et stort trekk er forestående. Det lar handelsmenn håndtere posisjonsrisiko uten å måtte selge basiskapitalen. Alternativer OI fant absolutt en lokal høy, men langt fra en ATH.

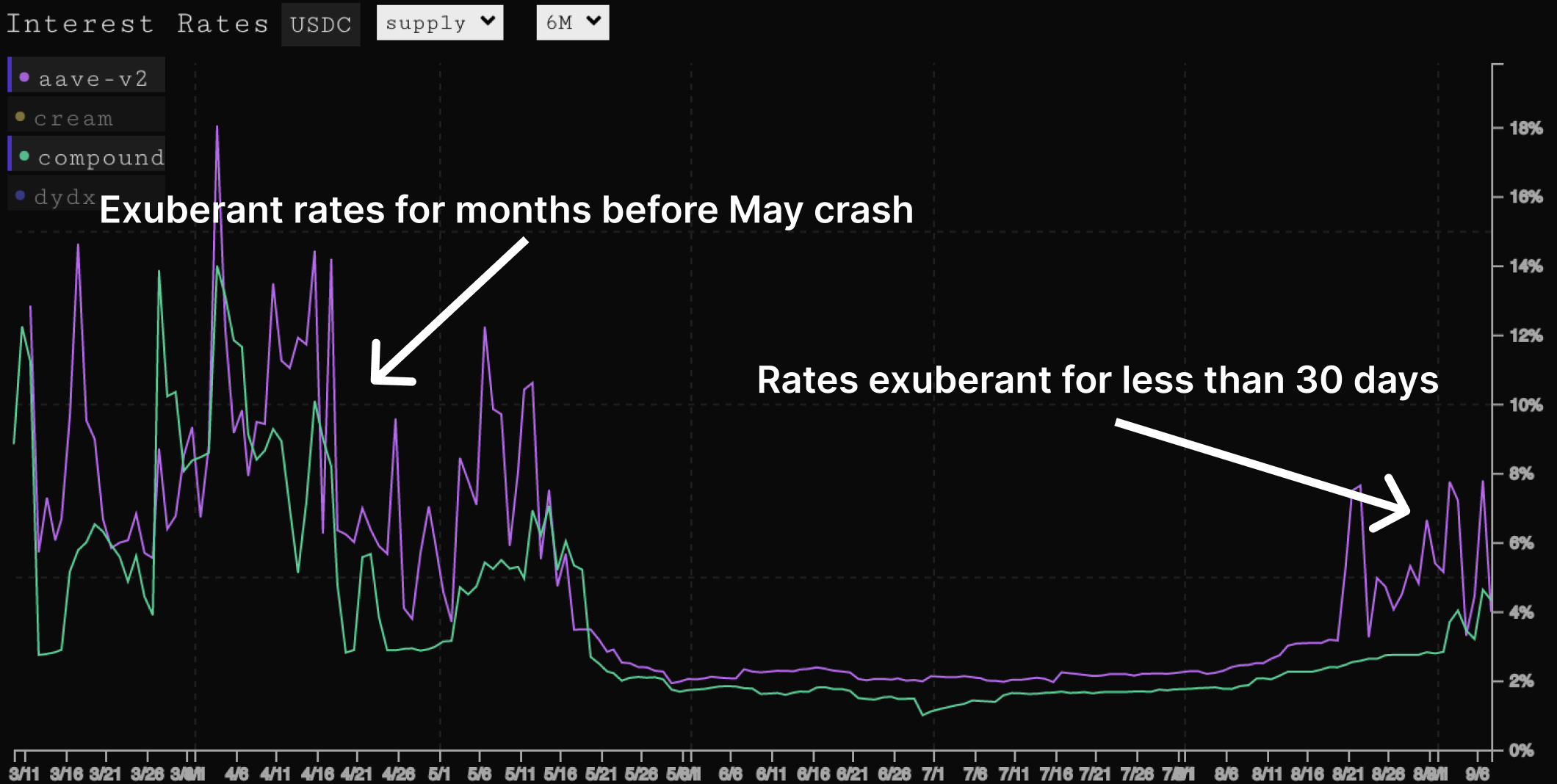

I tider med overstrømmelse har handelsmenn en tendens til å ta på seg innflytelse via å låne midler mot sikkerhet. DeFi er en viktig fordel for denne lånebehovet, med nylige renter og avkastninger som stiger i hele økosystemet. Disse avkastningene påvirker avkastningen på store utlånsplattformer som Compound og Aave, som deretter blir brukt mye i aggregatorer som Yearn Finance.

En økning i renter kan gi en indikator på at systemet har tatt på seg betydelige mengder av innflytelse. Vær oppmerksom på at dette ikke nødvendigvis signaliserer et forestående krasj, ettersom prisene kan forbli forhøyede en stund, og i dette tilfellet ble de bare forhøyet i en svært begrenset periode etter en lengre periode på rundt ~ 2%. Prisene nådde en topp på 12% før priskrasket skylte ut belåningen, med renter siden de gikk tilbake til rundt 3-4%.

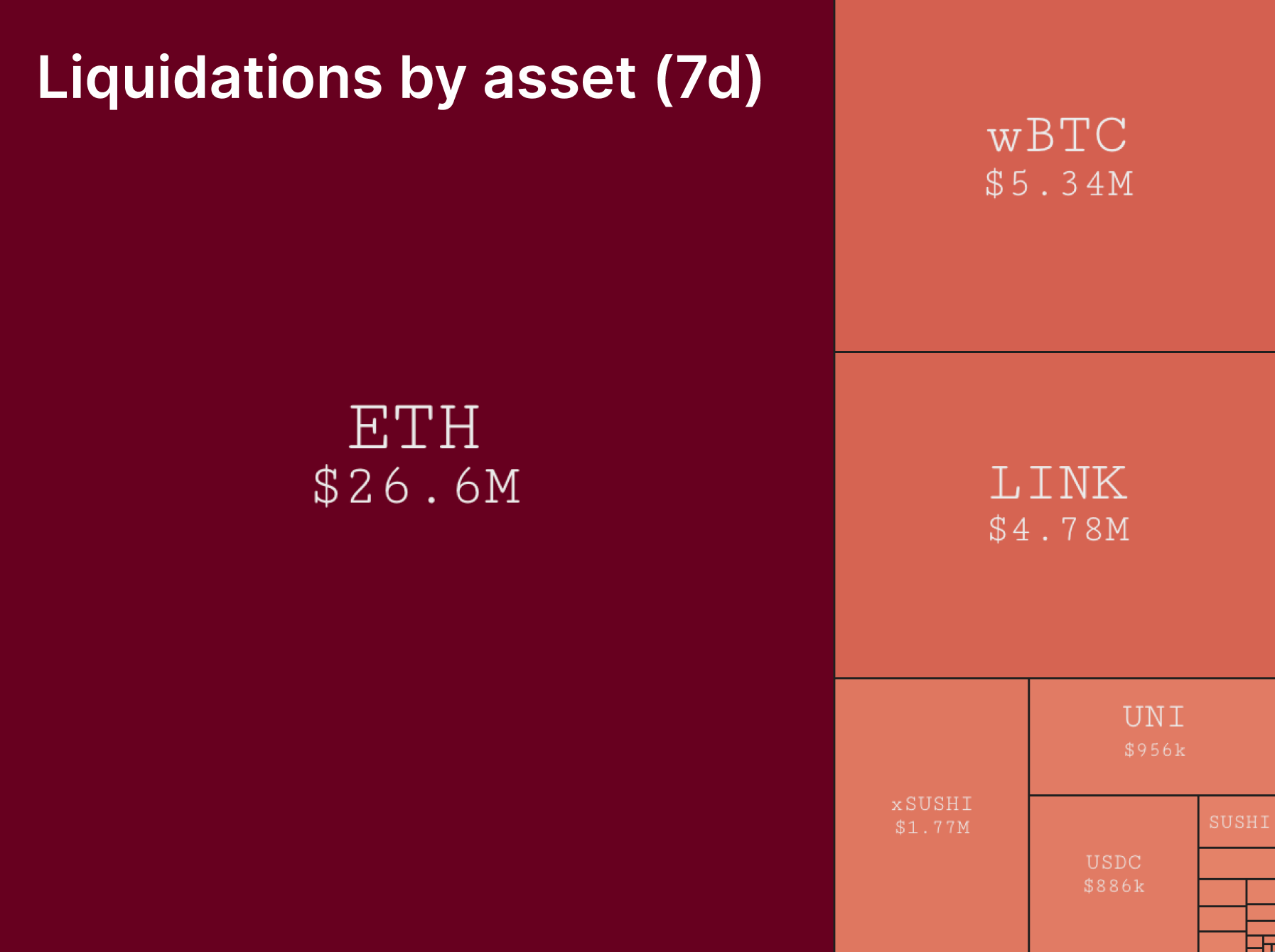

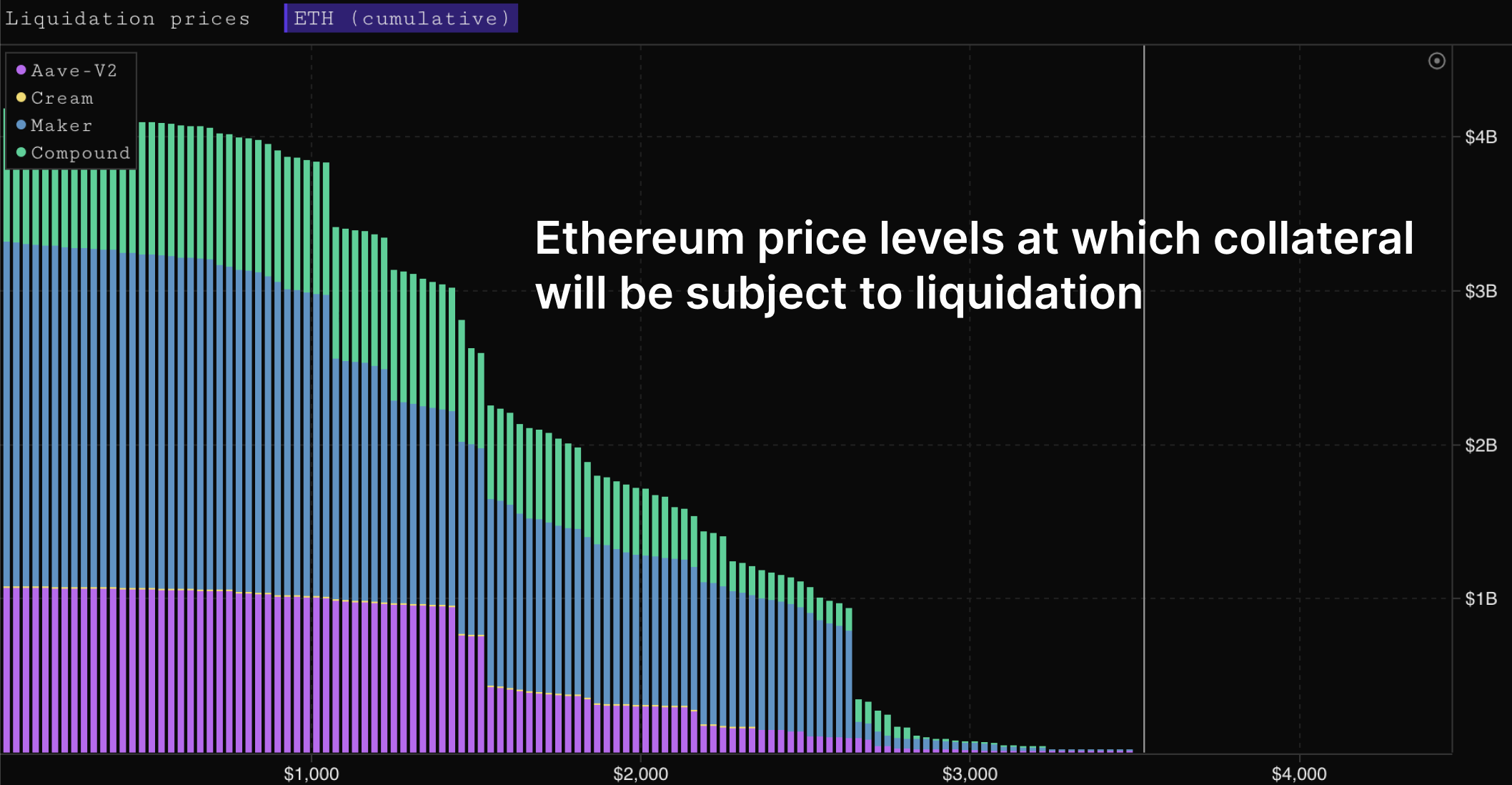

Reduksjon i innflytelse i likvidasjonstider viser et klart bilde av hvordan utlånsmarkedene ble posisjonert underveis. I dette tilfellet viste markedet en klar dominans av ETH som den likviderte sikkerheten som antydet en preferanse for å låne mot og ta på seg innflytelse via ETH. Som vanlig representerte governance-tokens en relativt mindre andel av likvidasjoner på kjeden i løpet av den siste 7-dagersperioden.

Etter hvert som det skjer likvidasjoner, kan vi se den oppdaterte posisjoneringen av hvor likvidasjonsterskler eksisterer og hvordan handelsmenn har re-posisjonert seg selv etter krasj. Vi ser at neste runde med betydelige likvidasjoner ikke starter før nivået ETH $ 2,600.

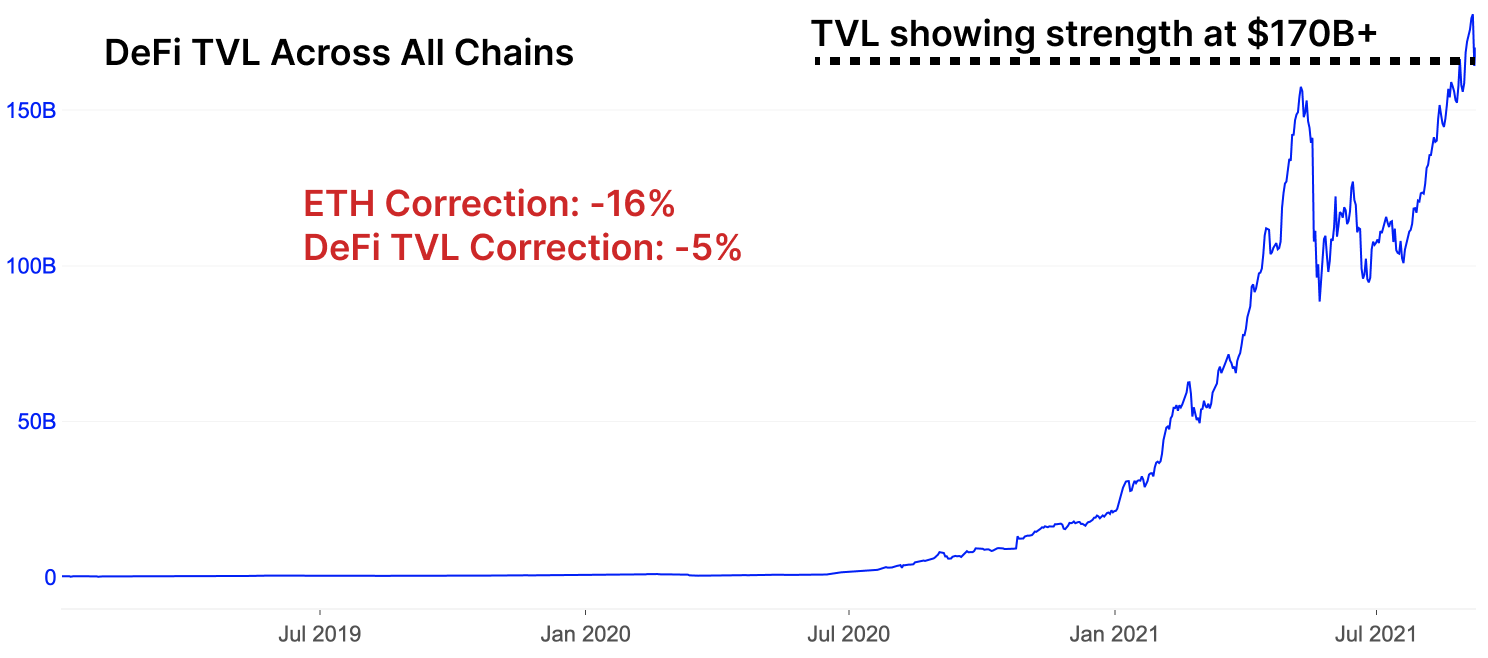

Med smerten fra en kraftig nedgang i prisen på beta (ETH og BTC) kommer et tilsvarende trekk fra alts, der styringsbrikker har blitt hardest rammet. Vi bemerker imidlertid at til tross for utsalget, har DeFi-protokollbruken presset fremover i sin bane for å fange mer og mer verdi i kjeden. Til tross for tilbakeslag i dollarverdien til ETH, har kumulativ dollarverdi i DeFi drevet nye høydepunkter noensinne.

Gang på gang har vi sett DeFi -protokoller vise styrke og ta opp mer kapital, selv blant markedskorrigeringer. Samtidig har governance -tokens ikke vist det samme styrkenivået som tyder på en potensiell forskjell mellom bruk av protokoller og verdivurderinger av token. Siden TVL har presset seg forbi ATH -ene som ble satt i mai, er prisene for styringstoken fortsatt langt fra en tilsvarende gjenoppretting. Spørsmålet er om dette gir en potensiell mulighet for å finne verdi, eller om denne forskjellen i verdsettelse er et mer strukturelt fenomen.

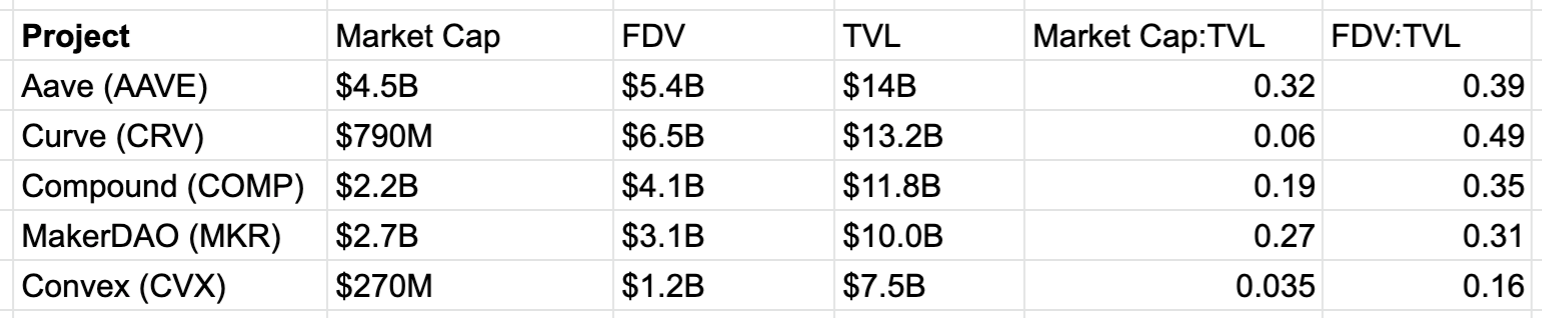

Ettersom majoriteten av aktiviteten i DeFi fortsetter å sentrere seg rundt stablecoins, er følgende governance -tokens fortsatt langt unna ATHs markedsverdi, mens protokoll TVL har overskredet ATH fra samme periode: Aave, Curve, Compound, MakerDAO, Convex.

For det første sammenligner vi Market Caps og fullt fortynnede verdier (FDV: markedsverdi etter å ha inkludert alle fremtidige belønninger/totalt tilbud, markedsverdi inkluderer bare sirkulerende tokens) mot TVL -er til nøkkelspillerne blant de stabile myntprotokollene. Dette er de fem prosjektene med flest TVL i DeFi med stor margin.

Deretter undersøker vi de nåværende forholdene mot de fra mai. Den forteller en fascinerende historie om hvor mye høyere verdivurderinger var i mai vs nåværende dato. For tiden verdsettes hver dollar i en protokoll betydelig lavere enn i mai.

Årsaken til styringstokener som ser mindre entusiasme mot mai, til tross for aktivitet og verdi låst som formørker tidligere høyder, er en spennende observasjon. Foreløpig forblir interessen for DeFi-styringsbrikker i baksetet i forhold til NFT-er og til og med ETH selv, mens den faktiske bruken av stablecoin-sentriske protokoller fortsetter å ballong.

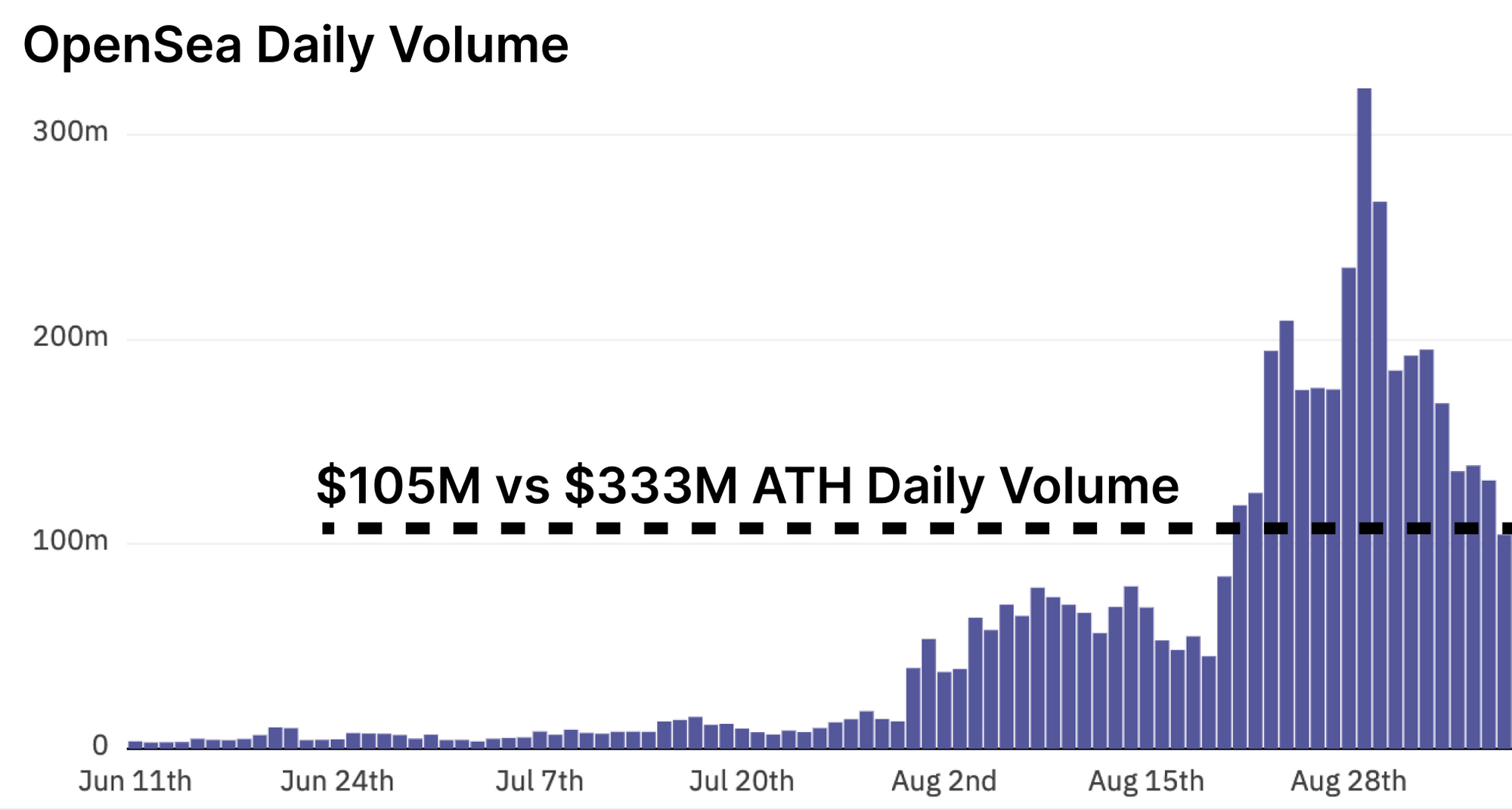

Selv om oppmerksomheten i DeFi fortsatt er dempet, har oppmerksomheten i NFTs sett en tilbaketrekking fra de siste toppene. Volum på OpenSea har endelig slappet av fra sin historiske kjøring, og går tilbake til et daglig volum omtrent 1/3 av ATH. Uavhengig av dette skiftet, har gulvprisene i de store samlingene holdt seg sterke i ETH -termer.

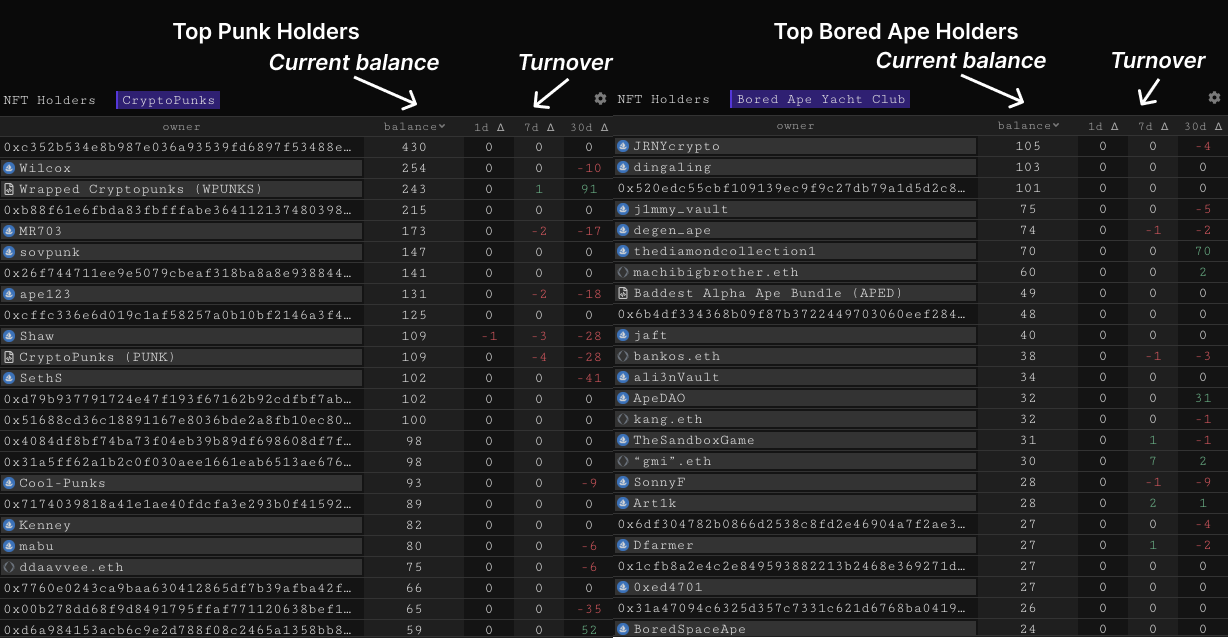

Distribusjon av NFT er en interessant studie. Søker å forstå hvem som holder hva og hvordan disse NFT -ene skifter hånd, kan gi ytterligere innsikt i hvordan markedet fungerer.

Når vi observerer Cryptopunks og Bored Apes, kan vi se samlingene med størst innehaveromsetning over forskjellige perioder. Mens en eldre samling som Cryptopunks ser betydelig distribusjon fra de største innehaverne av Cryptopunks, blir aper distribuert fra de største eierne sjeldnere.

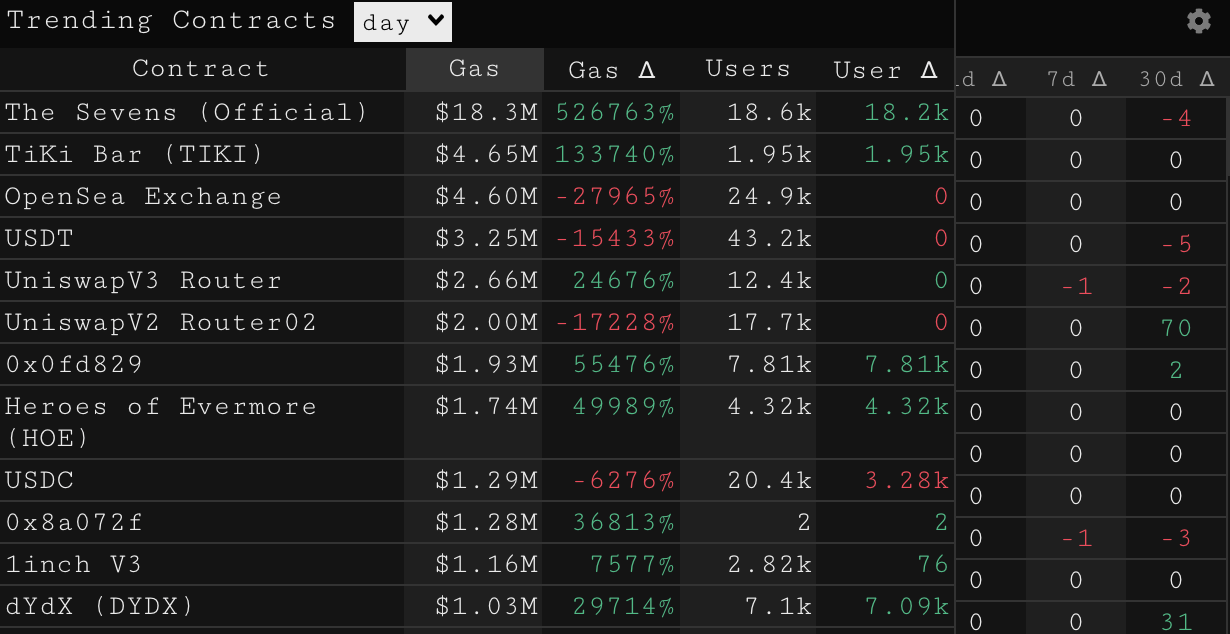

Siden NFT fortsatt er de dominerende gassforbrukerne på Ethereum, har nettverket blitt ganske overbelastet ettersom Uniswap V3 nå jevnlig konkurrerer om gassforbruk med V2.

En av de største NFT -hendelsene i historien skjedde i går da 18k+ adresser så til mynte NFT fra en ny samling kalt The Sevens. Dette markerte en av de høyeste rekordene for gjennomsnittlig gasspris og forbruk over en 10-minutters periode i Ethereums historie. Den eneste andre hendelsen med mer bruk i nyere historie er krasjet i juni. 18,000 7,000+ brukere gikk til kamp om de 1 XNUMX tilgjengelige NFT -ene i samlingen. Gulvprisen ligger for tiden på XNUMX ETH.

Lukke Thoughts

Ettersom bredere kryptomarkeder ser en betydelig innflytelse drevet korreksjon, har DeFi -protokollbruken presset frem til nye høyder, selv om token -prisene fortsatt er noe glatte. Stablecoin-sentrisk bruk i DeFi er fortsatt den ledende applikasjonen for økosystemet, ettersom de fem beste likviditetsprotokollene er sentrert rundt bruk av stablecoin innen lån, utlån og bytte. Det er en gruppe med stabling av stablecoin -utbytter.

I mellomtiden har NFTs sett en liten tilbakegang i den generelle sekundære markedsinteressen. Imidlertid gikk en av de største pregingshendelsene i historien ned med The Sevens, der 18,000 7,000+ minters konkurrerte om XNUMX unike samleobjekter. På toppen av det ser det ut til at de største innehaverne av premium NFT -er i CryptoPunks og Bored Apes ser ut til å ha flyttet inn i HODL -modus, med færre og færre handler og endringer i eierskap.