Innledende merknad: Vi har inkludert en kort del på slutten av denne artikkelen (og i fremtidige DeFi-artikler) som dekker de mest presserende nyhetene og hendelsene fra forrige uke. Vi vil dekke emner som nye produktlanseringer, viktige partnerskap og muligheter som fellesskapsfly eller lansering av incentiviserte deltakelsesordninger.

Små og mellomstore utlånsplattformer

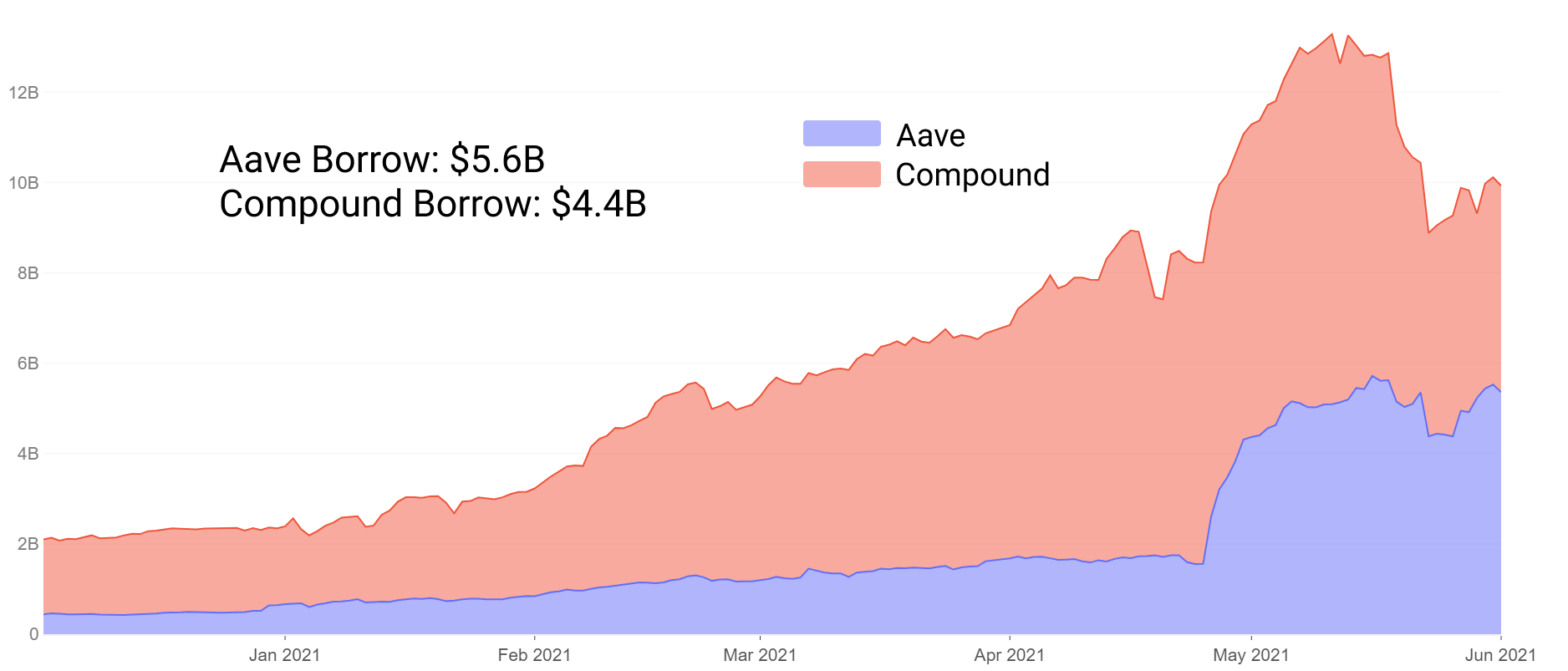

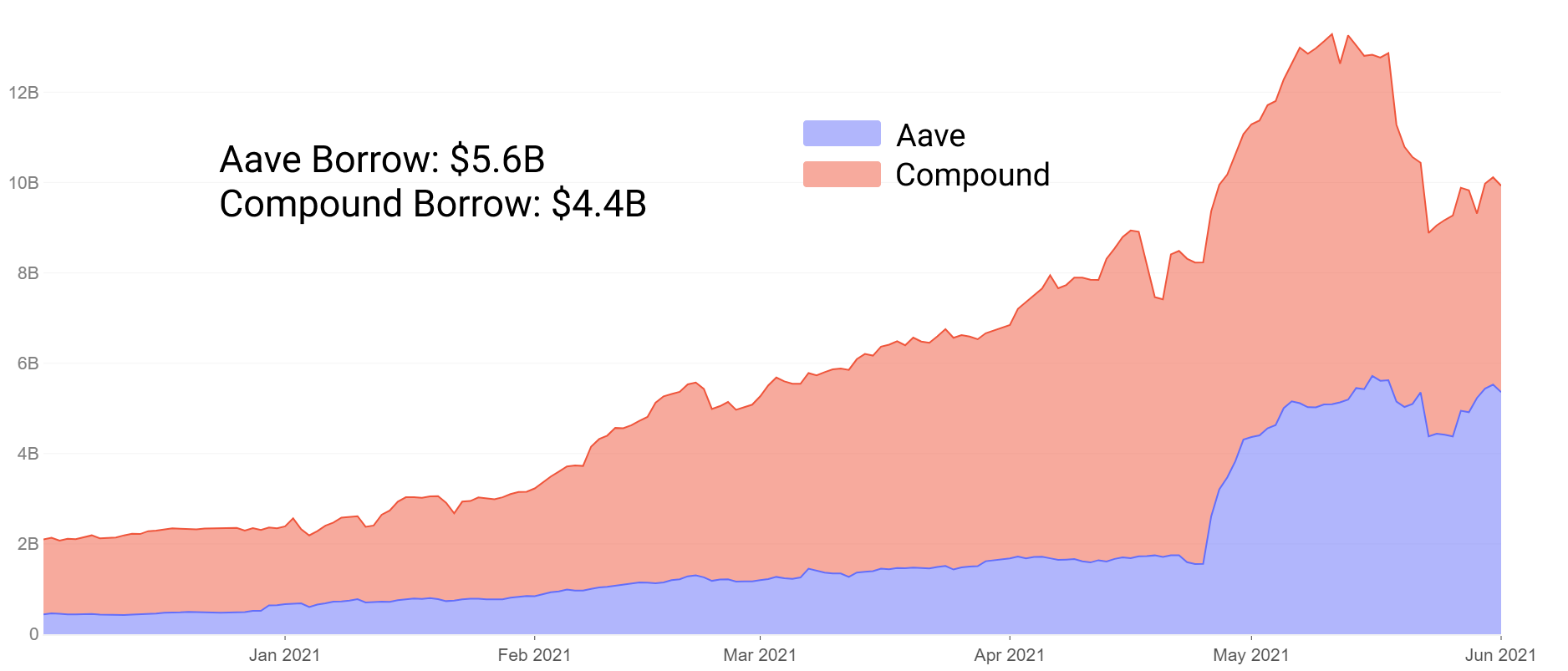

Utlån har ledet blue chip DeFi-prosjektene i total likviditet i noen tid med Aave og Compound fortsatt dominerende i sektoren. Deres vekst har sett den totale verdilåste stigningen fra $100 millioner til $15B+ sikkerhet på mindre enn 24 måneder. Dette er drevet av en utprøvd formel for oversikkerhetsutlån med flere eiendeler, med stabile myntlikviditet som leder i bruk blant låntakere.

For noen måneder siden snudde Aave Compound i totale innskudd, delvis drevet av insentiver for likviditetsutvinning, og la til funksjoner som ekstra sikkerhetsopsjoner, stabile priser og mer. Fra juni har Aave også snudd samlet verdi utlånt, og dominerer nå utlån både i innskudd og utestående lån.

Vi kan delvis tilskrive Aaves suksess til dens vilje til innovasjon og tilpasse insentiver til brukerne. Når det er sagt, med utprøvde og sanne protokoller kommer vanskeligheter med å eksperimentere.

Det er begrenset insentiv for markeder av Aave- eller Compound-størrelse til å eksperimentere med helt nye ideer som kan sette >10 milliarder dollar i sikkerhet i fare. I stedet kan vi se til yngre prosjekter og stjerneklare samfunn for å finne nye ideer om hva innovasjon i utlånsmarkedet kan gi DeFi-deltakere fremover.

I dette stykket vil vi utforske fem unge prosjekter med markedsverdier alle <$300 millioner, som alle er mindre enn 10 måneder gamle, noen så unge som 3 måneder gamle. Vi vil dekke:

- Innovasjon/eksperimentering – hvordan skiller de seg fra Aave og Compound

- Forholdsvis høy risiko/høy avkastning jordbruksmuligheter blant begynnende utlånsprosjekter

Selvnedbetalende lån på Alchemix

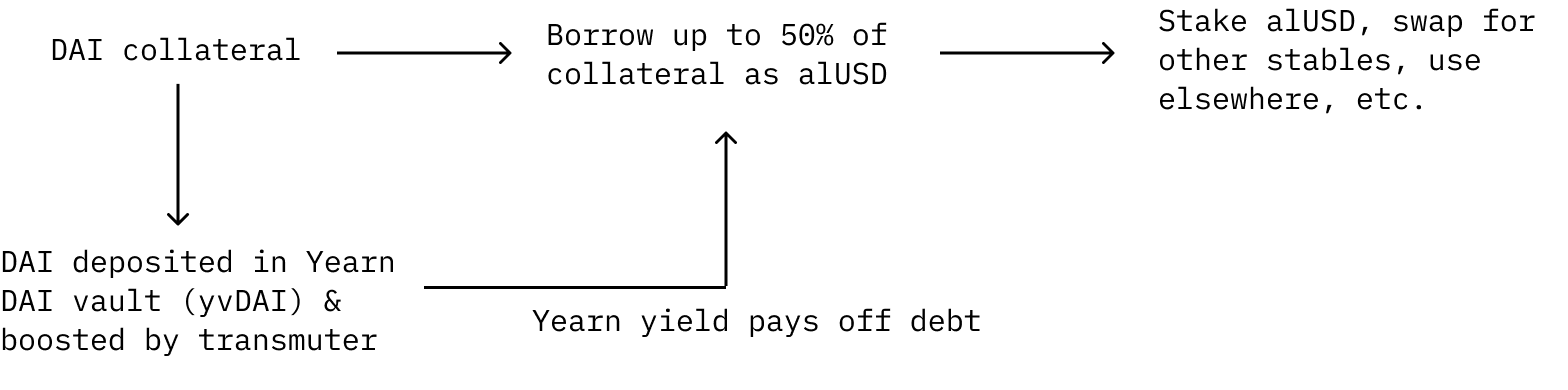

Alchemix har fått mye oppmerksomhet for sin unike fremtidige avkastningsordning. DAI kan settes inn som sikkerhet som brukere kan låne alUSD fra. Innskytere kan låne opptil 50 % av sikkerheten som alUSD. Deres gjeld blir automatisk nedbetalt med avkastning fra Yearn Finance.

Den deponerte DAI-en sendes til Yearn Finance yvDAI-hvelvet for å oppnå avkastning. I stedet for å betale renter på lånet, blir gjelden automatisk nedbetalt med avkastning generert fra DAI-en som er deponert i Yearn. I tillegg forsterkes avkastningen av utbytte fra "transmuteren", som er en mekanisme for å stoppe protokollen og fungere som den primære mekanismen for kobling av protokollens syntetiske token(er).

Det er viktig å merke seg at i dette oppsettet kan ikke brukersikkerhet likvideres av eksterne krefter siden brukergjelden bare avtar over tid ettersom protokollen mottar avkastning fra Yearn yvDAI-hvelvet. Den åpenbare risikoen her er at dersom Yearn yvDAI-avkastningen trender mot 0 %, vil lånet teoretisk aldri bli nedbetalt. Brukere kan fortsatt betale tilbake gjelden manuelt hvis rentene blir underveldende.

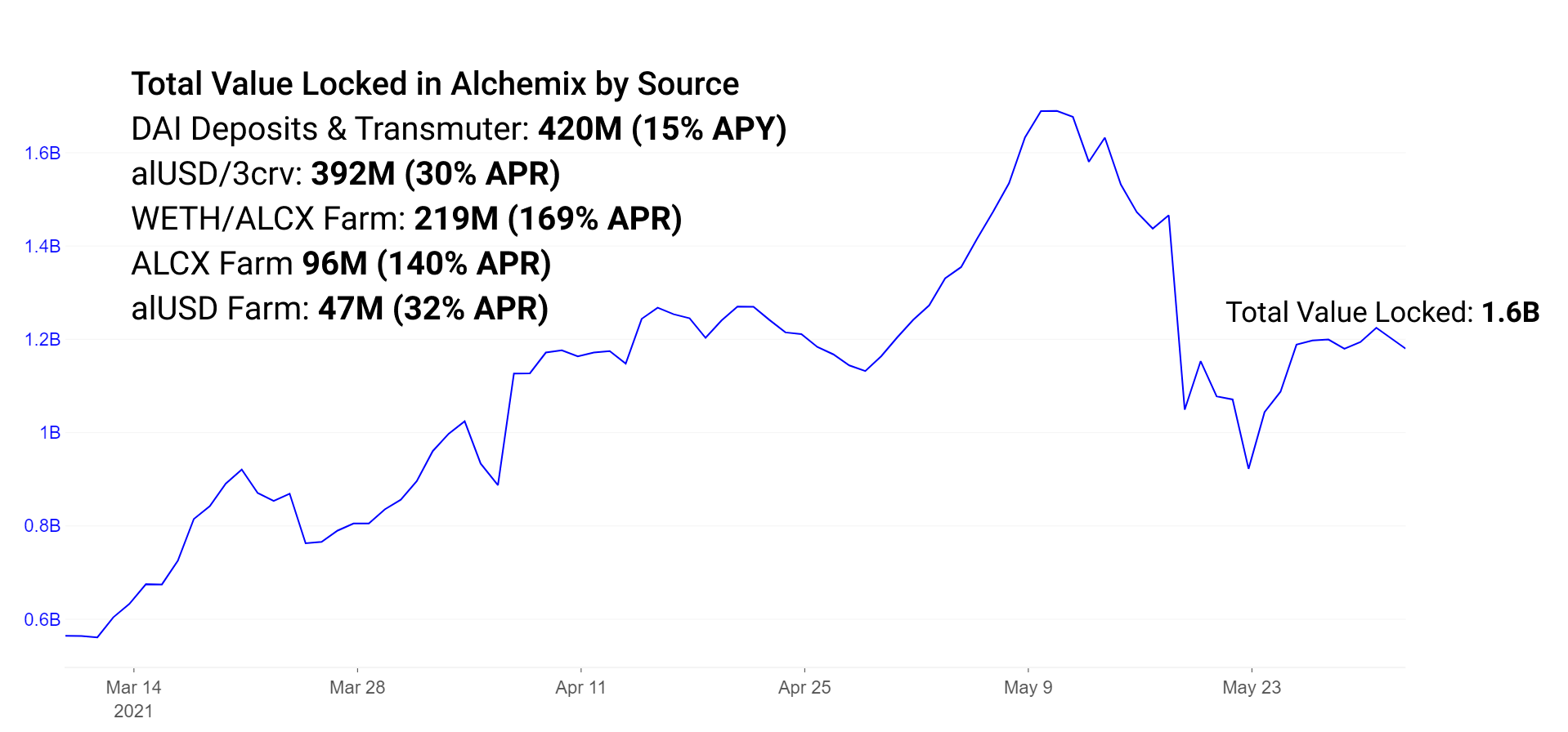

Alchemix står for øyeblikket for over 260 millioner av DAI som for tiden er innsatt i Yearn Finance fra Alchemix-innskuddene, og 150 millioner alUSD sitter for tiden i transmuteren, konverterer til DAI og øker belønningene gjennom ytterligere Yearn-innskudd. Ytterligere TVL i Alchemix-økosystemet eksisterer i likviditetsinsentiver og ensidige belønningsmekanismer.

alUSD kan brukes som enhver annen stablecoin i DeFi-økosystemet. Populært brukes den enten i alUSD-poolen på Curve + Convex eller den ensidige alUSD-farmen på Alchemix. Merk at denne ensidige gården er planlagt å bli pensjonert. Det finnes insentiver i alUSD-poolen på Curve for å oppmuntre til mer likviditet for å handle alUSD til andre stabile par.

Gårder er i tillegg satt opp for å stimulere likviditet i et ETH/ALCX-par for å handle styringstokenet på Sushiswap.

Retur av hver gård er for tiden som følger:

alUSD3CRV Pool: 30% APR

ETH/ALCX Pool: 170% APR (Merk at dette er pool 2-gården, noe som betyr at bonden krever eksponering for ALCX, det opprinnelige styrings-tokenet; denne poolen har høy risiko for permanent tap dersom prisene på ETH og ALCX divergerer.)

Enkeltsidig ALCX Pool: 140% APR

Enkeltsidig alUSD Pool: 30% APR (avvikles snart)

ETH/ALCX-bassenget er beregnet til å bli migrert til den nye Sushiswap Masterchefv2-kontrakten i løpet av de kommende dagene. Denne nye kontrakten fra Sushiswap-teamet muliggjør likviditetsincentiver med flere belønninger. Dette betyr i tilfellet med Alchemix at bassenget nå belønner aktører i både styringstokenet ALCX og Sushiswaps SUSHI-token.

Når Alchemix modnes, er det en rekke eksperimentelle funksjoner og fremskritt i protokollen som kan utforskes. Snart utgitte funksjoner inkluderer alETH og alBTC, og legger til flere former for sikkerhet til protokollen. Ytterligere sikkerhet er attraktivt for brukere som foretrekker å holde disse eiendelene fremfor stablecoins. Risk-on sikkerhet har vist seg vellykket i Aave og Compound. I Compound er ETH den største kilden til sikkerhet, mens i Aave kommer ETH på andreplass. Det er sannsynlig at Alchemix-sikkerheten vil øke når ETH-innskudd er aktivert. Ytterligere syntetiske eiendeler er i tillegg attraktive for token-innehavere som ønsker tilgang til varierte lånekilder gjennom Alchemix.

Utlån i Cream Finance og Under Collateralized Loans i Jernbanken

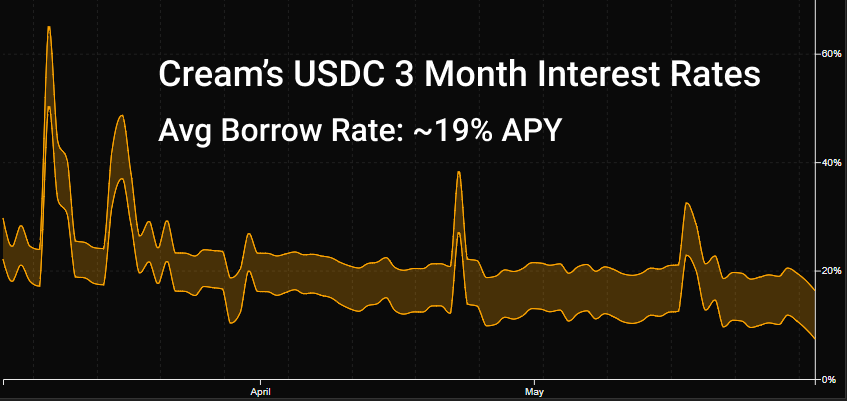

Cream er den eldste protokollen på listen vår, etter å ha lansert i august i fjor. Protokollen har sakte funnet sin plass i økosystemet, og samarbeider med Yearn som Yearn-økosystemets foretrukne utlånsprotokoll. På grunn av modningen til Aave og Compound er normal utlånsatferd å finne best mulig rente og dypest mulig likviditet i disse markedene. Creams brede utvalg av eiendeler gjør at det kan være det ofte brukte tredje alternativet som brukes etter behov for nisjelåntakere.

Cream støtter for tiden 78 eiendeler av varierende størrelse og volatilitet, men merkbart mindre i markedsstørrelse enn konkurrentene. Store innskytere kan enkelt blåse opp størrelsen på sikkerhetspoolene for å redusere utlåns-APYer, og på samme måte kan de trekke ut i bulk og blåse opp rentene. Sluttresultatet er at rentene tilgjengelig hos Cream typisk er høyere og mer volatile enn de større utlånsmarkedene.

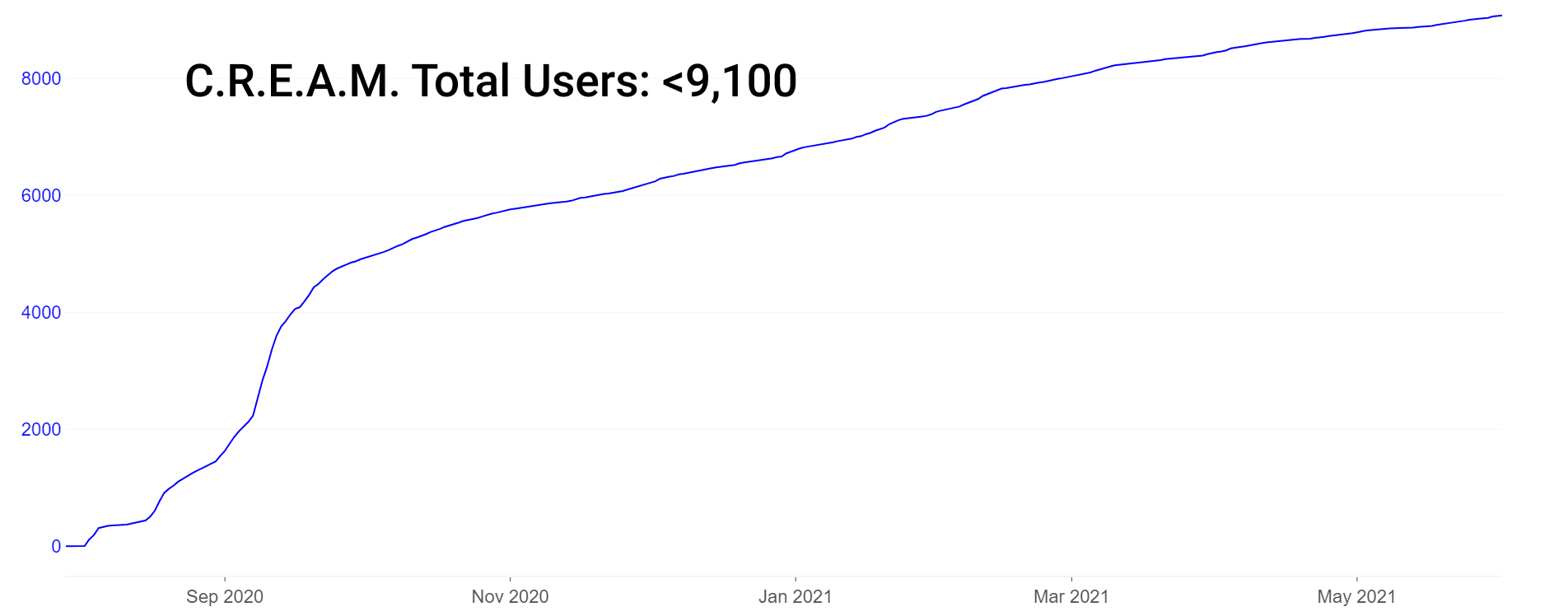

Legg merke til at Cream har et relativt lavt antall brukere (~9,000) sammen med sine $1B i TVL, men et så lavt brukerantall er faktisk ikke unikt blant DeFi-protokoller. Til sammenligning kan Aave bare skryte av rundt 40,000 XNUMX totale brukere (unike adresser) som noen gang har interagert med protokollen.

Creams største innovasjon på det siste er fokuset på protokoll-til-protokoll-utlån, noe som potensielt gjør overdreven oppmerksomhet til brukertall mindre relevant. I stedet tillegges innskytere og låntakere av både troverdighet og størrelse langt større vekt. Cream setter kredittgrenser for låntakere med null sikkerhet på en hviteliste over adresser. Disse inkluderer pålitelige protokoller som Yearn og Alpha Finance. Dette er en viktig innovasjon fordi den tillater protokoller å låne eiendeler uten å kaste bort sin egen likviditet som sikkerhet. Som sådan har Iron Bank-produktet for tiden $770 millioner i sikkerhet.

Erfarne avlingsbønder kan sprette sine eiendeler rundt en rekke høyavkastende markeder. Her er noen eksempler på APY-er i bassenger med sunn likviditet i jernbanken og Cream-utlån:

DAI, USDC: ~6% base APY i Iron Bank, ~10% i C.R.E.A.M

wBTC: ~7 % base APY i Iron Bank, 1.4 % i C.R.E.A.M

Etter hvert som tiden går, har protokoller som etterligner trekk ved Iron Banks null til undersikkerhetskredittmetode blitt utgitt. Ideer for å knytte kreditt til bankkontoer (Teller), gjennom identitet til sosiale medier-kontoer (uanmeldt), og gjennom rent styringsdrevne stemmer (TrueFi) på betydelige kredittlinjer, utforskes og implementeres til en viss suksess.

Utlånsbassenger med flere eiendeler i Rari Capitals sikring

Rari Capital mottok økte renter i det siste på grunn av den nylige utnyttelsen av en smart kontrakt på $15 millioner gjennom en integrasjonsfeil med Alpha Finance. 15 millioner dollar i ETH ble tatt. I kjølvannet av utnyttelsene kan vi som investorer ta en vurdering av kvaliteten på responsen på uro. De protokollene som reagerer effektivt på uro, får ofte økt tillit og solidaritet med lokalsamfunnene deres. De som ikke reagerer effektivt, kommer seg ofte ikke etter stresset som er lagt på teamet og protokollen fra tapt tillit. Juryen er fortsatt ute på Raris svar.

Topptilbudet på Rari's Fuse begrenset seg i mai til rundt 50 millioner dollar, og falt til 26 millioner dollar midt i utnyttelsen og påfølgende markedsnedgang. Tilbudet har siden gått tilbake til 37 millioner dollar.

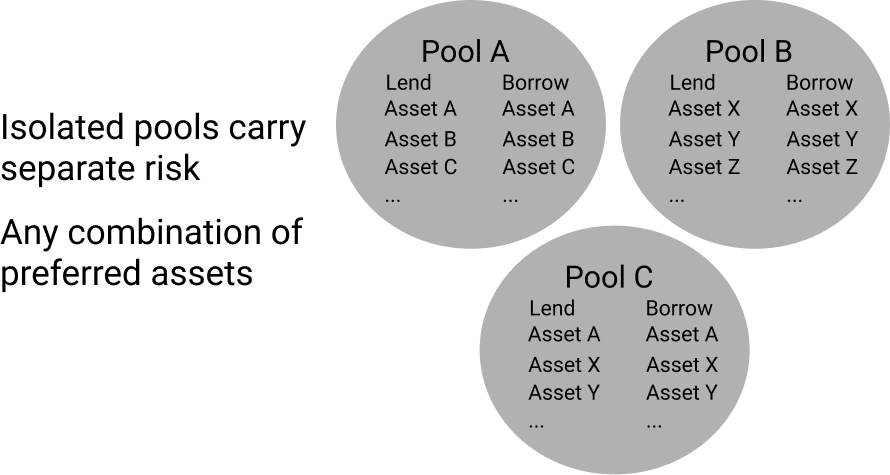

Til tross for uroen, har Rari Capital vist en viss robusthet takket være eksperimentering og innovasjonstakt. Deres unike utlånspooler lar enhver kombinasjon av eiendeler opprettes. Dette skaper en unik markedsstruktur i motsetning til Aave og Compound hvor alle sikkerhetsopsjoner er grensesnitt med alle låneopsjoner i isolerte pooler. I Fuse er disse individuelle bassengene satt opp for å isolere eiendeler. Dette tillater isolert risiko og avkastning, i motsetning til Aave/Compound hvor enhver ekstra eiendel skaper mer eller mindre risiko for hver långiver/lån i plattformen. Ved å isolere pooler av eiendeler, deler eiendelene i hver pool risiko bare innenfor den poolen, atskilt fra resten av plattformen.

Den begynnende størrelsen og økte risikoen til disse markedene muliggjør økte avlinger for den forsiktige avlingsbonden. Rentene fungerer på samme måte som i Aave/Compound hvor utnyttelseskurver styrer renten. Selv om långivere av størrelse for øyeblikket kanskje ikke finner dette attraktivt, kan mindre bønder hvis posisjoner ikke representerer en betydelig likviditetspåvirkning gå inn og ut av disse markedene lønnsomt uten å påvirke avkastningen. Og heldigvis påvirker disse deltakerne og utgangene bare dens individuelle basseng.

Det er ikke uvanlig at nisjeaktiva ser høy utnyttelse i Fuse. Her er noen utvalgspriser fra Rari Capitals største Fuse-basseng (pool #3). Husk at likviditeten vanligvis er ekstremt tynn, og å sprette rundt utlånspooler er vanligvis ikke passende for långivere av størrelse:

ALCX: 25 % forsyningsrate APY

USDC: 23 % forsyningsrate APY

DAI: 12 % forsyningsrate APY

Rentefri, sikkerhetseffektiv utlån på likviditet

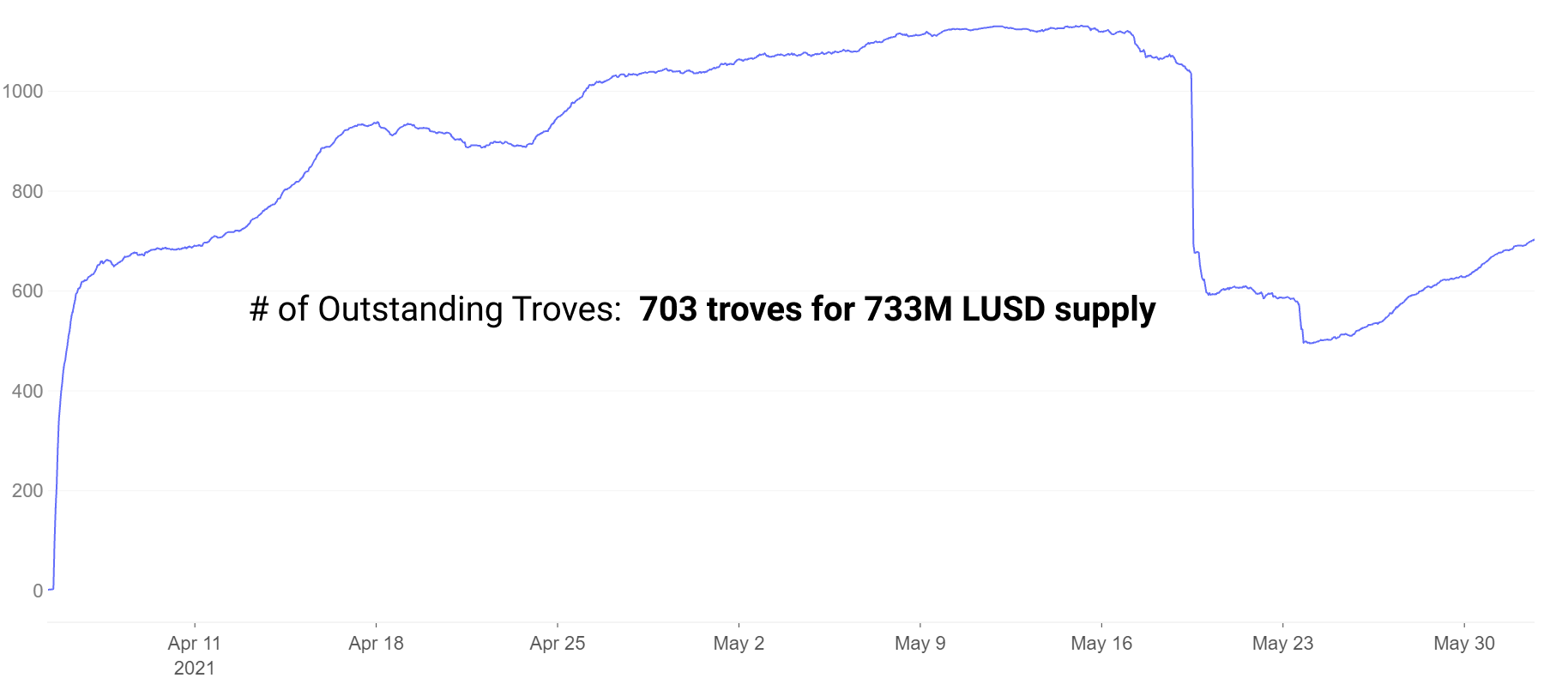

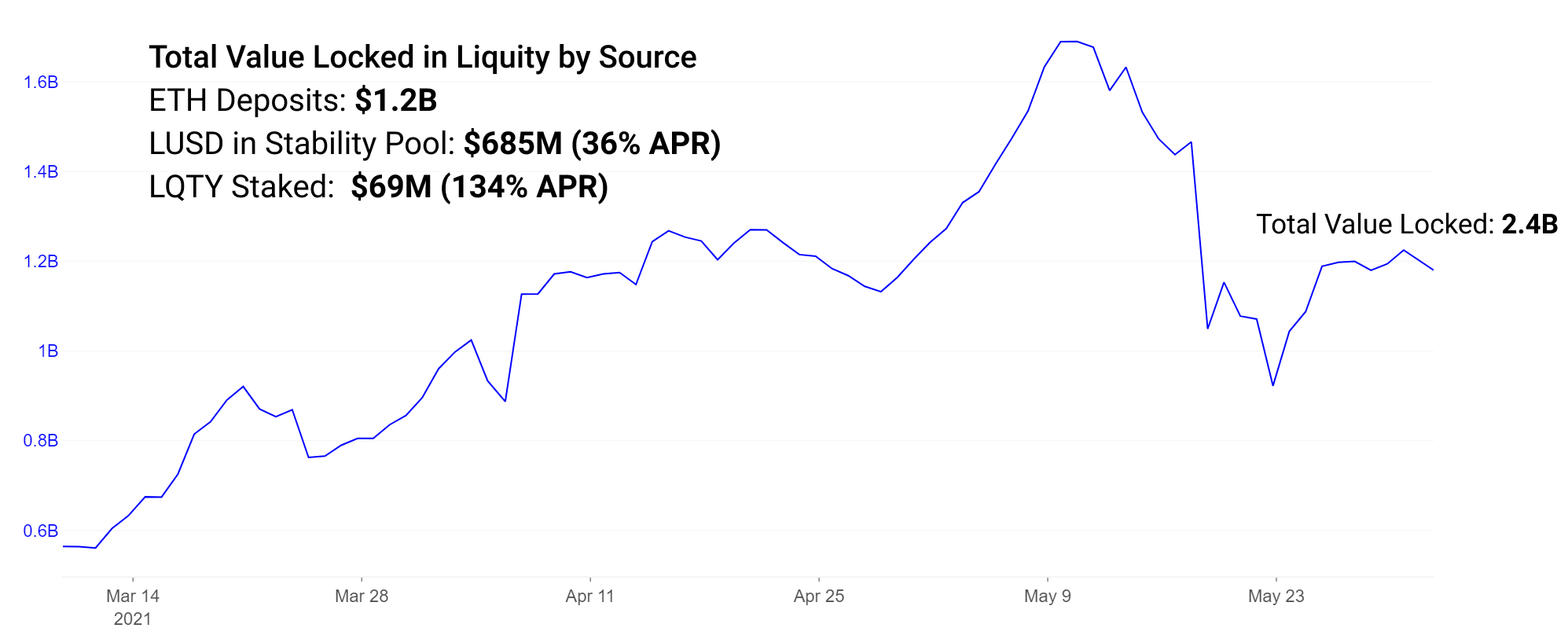

Liquity bygger på mye av innovasjonen til MakerDAO, og gjør unike og eksperimentelle endringer. I likhet med MakerDAO, administrerer Liquity utstedelse av en stablecoin støttet av ETH og det de har kalt "troves" som fungerer på samme måte som Makers CDP.

Noen viktige endringer fra MakerDAO til Liquity:

- Governance token -> Zero Governance

- Varierende sikkerhet, avhengighet av USDC -> ETH-bare sikkerhet

- Rentekontrollert utstedelse -> Innløsningskontrollert utstedelse

- MKR brenner til inc-verdi -> Ensidig LQTY-innsats for å tjene belønninger

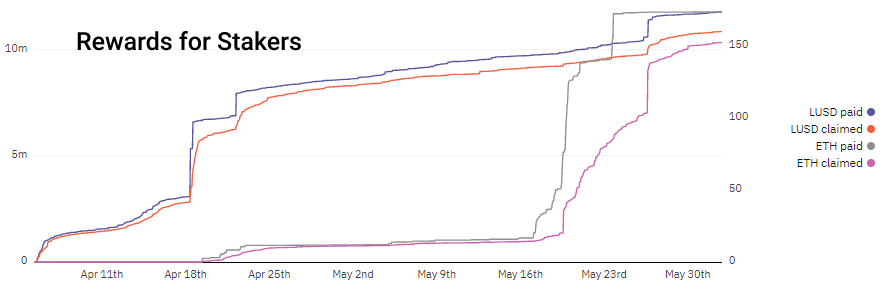

Liquity oppnår rentefrie utlån og stabilitet ved å belaste algoritmisk prisede engangslåne- og innløsningsgebyrer og likvidasjonsbeløp under 110 % sikkerhet. I motsetning til dette bruker MakerDAO renter for å oppmuntre / fraråde låntakere. Ved å belaste låne- og innløsningsgebyrer på Likviditet, blir långivere og interessenter incentivert av denne potensielle fortjenesten, og låntakere kan beregne gebyrene sine på forhånd uten å bekymre seg for svingende renter. Legg merke til hvordan inntektene øker i tider med økte innskudd og tilbakebetalinger. LUSD betales ved lånetidspunktet mens ETH betales under innløsning.

Låntakere åpner troves som fungerer likt MakerDAOs CDP-er. Trove-tallene falt på grunn av likvidasjonshendelser i det siste markedskrakket, men har siden tatt seg opp igjen.

LUSD utstedt fra troves med en minimumssikkerhet på 110 % kan settes inn i stabilitetspoolen, og tjene ~36 % APR i LQTY token-belønninger. LQTY kan tjene opptil 134 % APR for øyeblikket ved å satse LQTY for belønninger fra innløsninger.

Merk at LQTY innsatsbelønningssatsen på 134 % APR er en svært variabel 7-dagers rate. I perioder med høy innløsning kan denne belønningen være veldig høy, i andre perioder kan den være mye lavere.

Å verdsette protokollrisikoer

Vi legger merke til at mens forhøyet avkastning er attraktivt på tvers av alle de nevnte protokollene, er det forbundet økt risiko. Avkastningsbønder som har nyutviklede styringstegn for mislykkede prosjekter, kan forvente at den høye avkastningen blir meningsløs, mens de prosjektene med lang levetid er mer sannsynlig å beholde verdien.

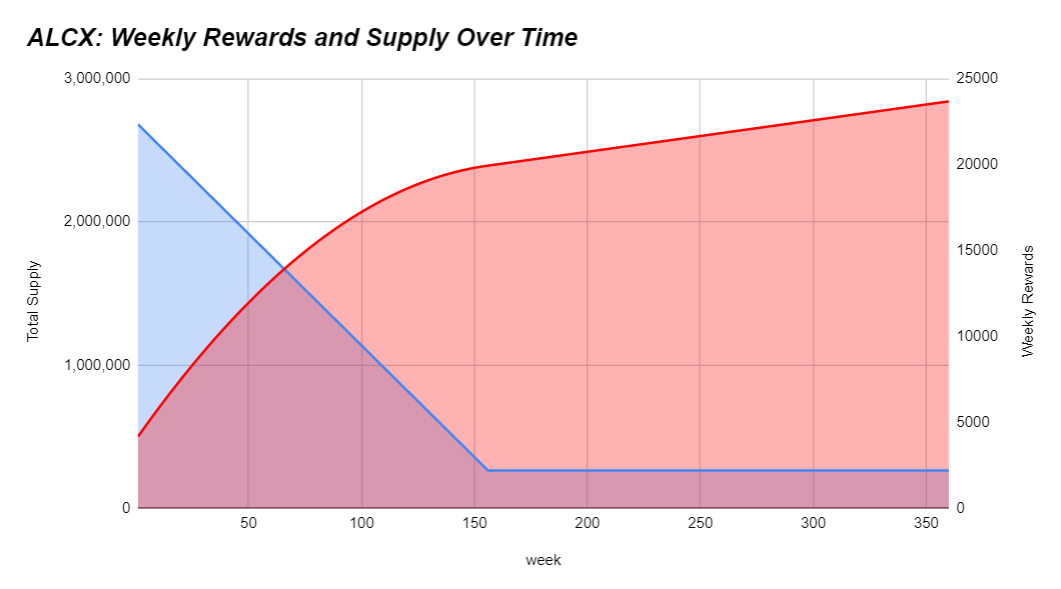

I tillegg, ettersom flere tokens preges, er høy inflasjon i token-tilførselen utsatt for å redusere prisen over tid ettersom mer tilbud er i omløp. Bønder bør gjøre sitt beste for å forstå om avkastningen henger etter, i tempo eller overgår symbolsk inflasjon. Hvis prisene virker for gode til å være sanne, er en av to ting nesten helt sanne: a.) du er tidlig ute og har virkelig funnet alfa eller b.) det er økt risiko. Som et eksempel, her er utslippsplanen til ALCX:

Utslippsplaner kan variere mye fra prosjekt til prosjekt. For tiden øker tilbudet av ALCX med omtrent 43 % månedlig. Hvis innehaveren har eksponering mot ALCX i sin strategi, kan målet deres være å overgå inflasjonen. Hvis de tror på den langsiktige verdien av styringssymbolet, kan det være mindre presserende for deres strategi. Liquitys forsyning følger 32,000,000 1 0.5 * (16–12^år) årlig inflasjonsplan. Dette betyr at det for øyeblikket slippes ut ca. 3.3 millioner LQTY hvert år. Denne 12.5-månedersperioden vil markere en inflasjon på omtrent 60 ganger fra dagens sirkulerende tilbud. Raris styringstoken spiller mindre rolle i økosystemet. Det ble sendt ut som XNUMX % til teamet og resten til protokollbrukere over en XNUMX-dagers periode. Utslippsplanene varierer mye, og det er verdt å forstå hvordan ethvert token du har, blir revaluert over tid.

Avhengig av risikotoleransen din, vil din valgte strategi passe inn ved siden av inflasjonen av tokenet. Det ideelle scenariet er å holde risikoen på et minimum mens du overgår inflasjonen best mulig. I tillegg håper du at et stort nok antall kjøpere/innehavere ser noen verdier for å holde tokenet. Høy inflasjon uten selgere kan skape et sterkt marked, høy inflasjon med høy omsetning gir prisdiagrammer med negative helninger. Token-egenskaper som protokollinntekter og andre verdiøkningsmekanismer til tokeninnehaveren oppmuntrer token-kjøp og å holde et oppdretts-token for dets nytte tidligere styring.

Forstå at likviditetsutvinning vanligvis involverer belønninger i form av styringssymboler hvis verdi ofte er knyttet til ingenting. Og selv de tokenene som belønner innehavere med protokollinntekter, har vanligvis slanke inntekter så slanke belønninger. Nedtrekkene i disse tokenene er vanligvis alvorlige og langvarige ettersom bønder er raske til å drive jordbruk og selge belønningene sine. Å kjøpe disse tokenene utelukkende for eksponering uten oppdrett medfører ofte betydelig fortynningsrisiko fra token-inflasjon. Vi ser tilfeller i DeFi der symbolinflasjon kan overstige 100,000 XNUMX % årlig. Man bør gjøre sitt beste for å forstå inflasjonsplanen og andre tilhørende risikoer.

Nye utlånsprotokoller fortsetter å bli utgitt det siste året med varierende nivåer av eksperimentering og innovasjon. De kan skryte av begynnende markeder med svært incentiviserte belønninger, forhøyet risiko og god plass til å svinge med små brukerbaser og tett sammensveiset, svært engasjerte samfunn. Jo større en protokoll og markedsstørrelse vokser, jo mindre formbar og lett å endre blir den. Noen av de beste avkastningene kommer ofte fra å være aktivt involvert i fellesskapene til gryende prosjekter og få en puls på kvaliteten på både team og fellesskap.

Avdekke Alpha

Dette er vårt nye ukentlige segment som kort diskuterer noen av de viktigste utviklingene i forrige og kommende uke.

Med tokenpriser som forblir volatile, får vi et glimt av hvilke prosjekter som har langsiktig motstandskraft. Gode byggherrer ignorerer ofte kortsiktige symbolpriser og fortsetter sitt engasjement for utvikling og samfunnsbygging under alle forhold.

- Layer 2-sesongen er snart her.

Arbitrum ga ut sin utviklerbeta denne uken, zkSync lanserte sitt testnett, og vi forventer flere nyheter fra Optimism-teamet i juli. Prosjekter fra Sushiswap til USDC og andre har allerede kunngjort at de snart vil lanseres på Arbitrum. - Dev-finansieringsplattformen Gitcoin har droppet styringstokenet sitt GTC og Ribbon Finance har droppet styringstokenet RBN.

Som mange har påpekt, vil ethvert prosjekt i krypto uten en klar inntektskilde for teamet og dets investorer sannsynligvis lansere et token til slutt. - Alchemix er satt til å lansere den første brukssaken av Sushiswaps nye multi-incentiv-avkastningskontrakt MasterChefV2.

Opprinnelig ment for tirsdag, har utgivelsen blitt skjøvet tilbake 24-48 timer av logistiske årsaker. Stakere er satt til å motta både ALCX og SUSHI som belønninger. Dette markerer en ny æra for Sushiswaps berømte Onsen-belønningsprogram. - alchemist lanserte mistX, en gassfri handelsplattform.

mistX bruker flashbots for å fjerne bryet med å sette gasspriser eller bruke ETH til å betale gassavgifter, i stedet trekker kostnadene ved bunting/bestikkelser fra verdien av handelen, mislykkede handler betaler heller ingenting. - Pods ga ut demoproduktet for opsjonshandel på Polygon.

Opsjoner har slitt med å få gjennomslag i DeFi til dags dato med dyre produkter, jurisdiksjonsbegrensninger og likviditet som sliter. Pods er en svært etterlengtet opsjonsprotokoll som har blitt utgitt som en demo med et tak på $200k på TVL.

Kilde: https://insights.glassnode.com/defi-uncovered-experimental-lending-platforms/

- 000

- 100

- spøkelse

- adgang

- Ytterligere

- Adopsjon

- airdrops

- Alle

- Alpha

- Alpha Finance

- blant

- analyse

- annonsert

- Årlig

- rundt

- Artikkel

- artikler

- eiendel

- Eiendeler

- Bank

- BEST

- beta

- styrket

- øke

- Bygning

- hovedstad

- lading

- Topplisten

- chip

- kommer

- Communities

- samfunnet

- konkurrenter

- Compound

- innhold

- fortsette

- kontrakt

- Crash

- Fløte

- Krem Finans

- kreditt

- krypto

- Gjeldende

- skjøger

- DAI

- Gjeld

- Defi

- Utvikler

- Utvikling

- fortynning

- drevet

- Dune

- REGISSØR

- Tidlig

- økosystem

- utslipp

- ETH

- hendelser

- Utgang

- eksperiment

- Exploit

- gård

- bønder

- oppdrett

- Egenskaper

- avgifter

- finansiere

- Først

- passer

- Fokus

- skjema

- Forward

- Gratis

- funksjon

- finansiering

- framtid

- GAS

- gassavgift

- Gitcoin

- glass node

- god

- styresett

- flott

- her.

- Høy

- hold

- Hvordan

- HTTPS

- Identitet

- Påvirkning

- inflasjon

- Innovasjon

- integrering

- interesse

- Renter

- Investorer

- involvert

- utstedelse

- IT

- Juli

- holde

- nøkkel

- stor

- siste

- lansere

- lanseringer

- føre

- Led

- utlån

- Begrenset

- avvikling

- Likviditet

- likviditetsdrift

- Liste

- lån

- Lån

- levetid

- maker

- MakerDao

- Making

- merke

- marked

- Markets

- Media

- Gruvedrift

- måneder

- flere aktiva

- nytt produkt

- nyheter

- Nyheter og arrangementer

- tall

- åpen

- optimisme

- Alternativ

- alternativer

- Annen

- andre

- partnerskap

- Betale

- plattform

- Plattformer

- Plenty

- pods

- basseng

- pools

- presentere

- pris

- Produkt

- Produkter

- Profit

- program

- prosjekt

- prosjekter

- kjøp

- kvalitet

- priser

- grunner

- Gjenopprette

- redusere

- svar

- REST

- Resultater

- avkastning

- inntekter

- Belønninger

- båndfinansiering

- Risiko

- selger

- selgere

- Serien

- sett

- innstilling

- Del

- Størrelse

- liten

- Smart

- smart kontrakt

- So

- selskap

- sosiale medier

- Stabilitet

- stablecoin

- Stablecoins

- staking

- Strategi

- stresset

- suksess

- vellykket

- levere

- Støtter

- SUSHI

- sushibytte

- syntetiske eiendeler

- tid

- token

- tokens

- toleranse

- temaer

- handel

- handler

- trading

- Stol

- TVL

- Brukere

- verktøyet

- verdi

- Vault

- Volatilitet

- uke

- ukentlig

- HVEM

- innenfor

- verdt

- år

- Lengte

- Lenge.finans

- Utbytte

- avkastningsoppdrett

- null