Dververaging er et begrep du sannsynligvis ikke har hørt. Og ikke bli overrasket; de fleste nyhetsnettverk vil aldri dekke hva deleveraging er eller hva det betyr for eiendomsmarkedet. Men denne kapitalinnsnevringen kunne implodere Eiendomsmarkedet, noe som får mange investorer og fond til å gå under, og resten lar seg plukke opp restene. Denne enorme endringen er i ferd med å skje, men ikke bli for redd; hvis du kjøpte rett, kan du være en av de heldige med en buffet av kontantstrøm Tilbud å velge mellom.

Så hvem er bedre å spørre om denne forestående krisen enn Ben møller, medgründer og administrerende direktør i Fundrise? Han har vært på begge ender av utlån, ikke bare kjøpt betydelige eiendeler med kreditt, men også gitt finansieringen til andre som trenger det. Ben spår en massiv endring i eiendomsmarkedet det vil sjokk investorer til kjernen og kan gjøre økonomien dårligere for slitasje. Denne nedbringende krisen Ben snakker om er ikke et enkelt konsept, men når du først forstår hvordan og hvorfor det skjer, lås opp en kunnskap som 99 % av andre investorer savner.

Ben snakker om hvordan bro lån og flytende finansiering har satt tusenvis av investorer (og långivere) i klem, hvorfor Banker vil bli sperret for kontanter i 2023, og scenariene som kan spille ut i løpet av det neste året hvis alt går galt. Gjør ingen feil, dette er IKKE en dommedagsprognose eller en hypotetisk hype ment å bekymre investorer. Nedgiring er et reelt scenario som kunne ha gjort det kaskadeeffekter i flere tiår. Hvis du investerer, er dette en VIKTIG episode å stille inn på.

Klikk her for å høre på Apple Podcasts.

Hør podcasten her

Les transkripsjonen her

Dave:

Hei alle sammen. Velkommen til På markedet. Jeg heter Dave Meyer, verten din ble med James Dainard oppe i Seattle i dag. James, klar for kampen?

James:

Jeg er klar. Jeg fikk hostedråpene mine. Jeg er klar til å skrike som … Den 12. mannen er en ekte ting, så jeg kommer til å skrike med ham.

Dave:

Jeg har alltid hatt lyst til å gå på kamp der. Er det virkelig noe annet?

James:

Å, når du er tilbake her tar jeg deg. Ja, jeg har vært erfaren billettinnehaver i lang tid. Det er høyt. Da Beast Mode gjorde beistskjelvet, var det det mest intense jeg noen gang har hørt i mitt liv, det var helt sprøtt.

Dave:

Ja, det høres gøy ut. Vel, jeg skal være i Seattle om to uker, men du kommer ikke til å være der dessverre. Men neste år gjør vi det.

James:

Hvis det er en kamp jeg kanskje kan gi deg billetter, la meg sjekke tidsplanen.

Dave:

Jeg er definitivt med. Vel, la oss komme til eiendom. Så i dag har vi Ben Miller som er administrerende direktør for Fundrise som bare full avsløring er sponsor for showet vårt. Men Ben er den mest kunnskapsrike personen om eiendom jeg har møtt i livet mitt. Og dette er en fantastisk episode og intervju vi nettopp hadde. Kan du gi en kort oppsummering til alle som lytter om hva de kan forvente å høre her?

James:

Jeg synes dette er en så flott episode. Dette er faktisk en av mine favoritter som vi har gjort, og grunnen er at alle leter etter denne muligheten, og de er frosset akkurat nå. De er sånn at jeg ikke kommer til å kjøpe noe før jeg finner ut hva jeg skal kjøpe. Ben snakker om hva som kommer ned vår pipeline og som investor for å forberede seg på hvor de store mulighetene er. Og hintene han kommer med er ... alle vil vite hvor de skal gjøre rikdommen, det er det vi skal snakke om i denne episoden.

Dave:

Og jeg vil bare gi en liten avsløring her fordi noe av det Ben snakker om er litt mer avansert. Vi kommer inn på detaljene i banksystemet og hvordan lån genereres i eiendom, nærmere bestemt næringseiendom. Men det er avgjørende viktig for hva Bens tanker er om hva som skjer i eiendom akkurat nå. Og han gir virkelig gode konkrete eksempler på hvordan noe av den skiftende dynamikken i gjeldsmarkedene og denne store nedbetalingen som han kaller det, som vi kommer til å se i løpet av de neste par årene kan påvirke kommersielle eiendomsmidler. Så det er en fascinerende episode, jeg har personlig lært massevis, men bare bli advart om at det er noe nerdete lureri her inne. Men jeg vet at folk som James og jeg elsket det.

James:

Jeg elsker å skyte denne skurken med Ben, jeg tror jeg sendte deg en e-post før showet, jeg tenkte at jeg måtte høre på denne podcasten to ganger for å fordøye den, men den er fascinerende og den endret sannsynligvis hele strategien min for hva Jeg skal gjøre i 2023.

Dave:

Wow. Greit. Vel, det er dristige ord, så hvis James har tatt det så alvorlig, vil du definitivt høre på dette. Så vi skal ta en rask pause, men så er vi straks tilbake med administrerende direktør i Fundrise, Ben Miller.

Ben Miller, administrerende direktør i Fundrise. Velkommen tilbake til På markedet. Tusen takk for at du er her.

Ben:

Takk for at du har meg gutter.

Dave:

Vel, vi er spente, for forrige gang hadde vi en god samtale og snakket mye om Build to Rent, men James og jeg har begge hørt på en podcast du var på nylig. James innrømmet at han hørte på den to ganger fordi han likte den så godt. Det var snakk om de-leveraging, jeg tror det ble kalt Great De-Leveraging på den podcast-episoden, og det var fascinerende. Så vi håpet å starte der og bare lære litt om tankene dine om dette emnet. Så kan du bare begynne med å fortelle oss litt om hva de-leveraging er?

Ben:

Ja. Så det betyr å redusere mengden gjeld du har, mindre innflytelse, frigjøring og det er i utgangspunktet tror jeg kommer til å være en skrall for økonomien og på alle eiendeler det kommende året eller to.

Dave:

Og så når du snakker om nedbelåning når det gjelder eiendom, sier du at eksisterende eiendomseiere kommer til å redusere mengden innflytelse de har på eiendommer, eller at kjøp fremover vil bruke mindre gjeld eller hvordan vil du beskrive fenomenet de-leveraging når det gjelder eiendomsinvesteringer?

Ben:

Så argumentet jeg gjør riktig er at praktisk talt hele det finansielle systemet, ikke bare eiendom, må redusere mengden gjeld det har, det må frigjøres. Og det er fordi vi var i et lavrentemiljø, i utgangspunktet nullrentemiljø, i 15 år og før det hadde vi vært i et fallende rentemiljø i 40 år. Så det er lang tid. Og vi flytter til et miljø med høye og stigende renter, så du er i utgangspunktet som om du er en fisk og nå er du i luften. Det er en havforandring, et helt annet miljø. Og i det stigende rente- eller høyrentemiljøet, er mengden gjeld en eiendel kan støtte mindre. Så for å sette regnestykket på det heller, du har en bedrift, du har en bygård og du har en viss inntekt fra det, la oss bare si en million dollar i året. Når gjeldsbetjeningen din dobles, hvor alles gjeldsbetjening i det nye rentemiljøet har gått opp minst 2x, kanskje 3x, kan du ikke støtte samme mengde gjeldsbetjening som du kunne før. Så du må ha mindre gjeld på eiendelen.

Dave:

Og ser du at dette allerede begynner å skje i porteføljen din, eller hvordan merker du at dette manifesterer seg?

Ben:

Vel, jeg kan snakke om oss, og så kan jeg snakke om det jeg ser førstehånds. Så vi er litt annerledes enn de fleste låntakere. Vi har i hovedsak det som er som en offentlig REIT, det er offentlig registrerte REITs, og derfor er innflytelsen vår mye lavere. Vår gjennomsnittlige innflytelse i våre fond er 45 %, 43 %. Så det er mye lavere enn de fleste selskaper eller virksomheter utnytter sine eiendeler. En typisk privat låntaker vil sannsynligvis bruke 75 %, 65 %, kanskje 80 %. Så for oss har vi egentlig ikke dette problemet med høyere innflytelse, men vi har et par eiendeler der jeg har det, fordi det er gjennomsnittlig innflytelse, så noen er høyere. Og når jeg ser på en ... vil jeg gi deg et eksempel på eiendelen og hvordan det fungerer og hva det betyr, og du kan deretter ekstrapolere det til mange andre låntakere. Så vi har en lagerlinje på 300 millioner dollar som har mye utleie av boliger med en stor investeringsbank, og vi har den kredittlinjen eller lagerlinjen, det er en revolver så du kan kjøpe, du kan betale ned, du kan låne det igjen. For ca 18 måneder siden.

Og så da vi fikk det, kjøpte vi et rentetak, og jeg tror å snakke om rentederivater er en veldig interessant undergruppe under dette emnet. Og i utgangspunktet er det investeringsbankene liker å låne ut balansen sin til deg, og så tar du den og kjøper eiendom eller noe, og så går de og de verdipapiriserer den. I utgangspunktet er virksomheten deres egentlig ved å generere gebyrer, og de bruker balansen til å i utgangspunktet gjøre seg i stand til å få flere kapitalforvaltningsgebyrer, kapitalmarkedsgebyrer. Så det er egentlig det de gjør. Så de låner egentlig ikke ut til deg, de kobler deg egentlig bare til verdipapiriseringsmarkedene. Og verdipapiriseringsmarkeder, i fjor, for 12 måneder siden kunne du låne ... den porteføljen vi bygde, du kunne låne en 2.25 % fast i fem år, og nå er det verdipapiriseringsmarkedet 6 %.

Så vi må betale ned den linjen med den investeringsbanken, vi må betale den ned, vi skal gjøre det, og vi må redusere den fra hva det sannsynligvis var 73 % belåning til 55 % belåning. Og det er i utgangspunktet en nedbetaling på rundt 15, 20 %. Men det er illustrerende for når rentene har gått så mye opp, at du i utgangspunktet må betale ned. Og vi trenger ikke å betale ned før grensen utløper, rentetak, stort sett er størrelsen på lånet vi fikk for stor for en rente som er 6, 7, 8%. Så vi har likviditeten, vi har mye likviditet, så det kommer ikke til å være et problem for oss. Men for mange låntakere, hvis långiveren din snur seg og sier at jeg trenger at du skriver en sjekk på 20 % av lånet, og jeg trenger det i hvert enkelt lån som forfaller eller ethvert lån du i utgangspunktet skal få for en ny eiendom, det er i grunnen problemet for mange låntakere.

James:

Ja, dette er veldig interessant fordi med den plutselige økningen i rentene, er dette den raskeste vi noen gang har sett rentene øke så raskt, vi ser dette i alle segmenter og jeg tror alle ser disse rentene stige og de er alle tenker at boligmarkedet kommer til å krasje og at det kommer en slags krasj. Og en stund har jeg tenkt på at det kommer til å bli denne investeringskirkegården på grunn av akkurat det du snakker om der utlånsverdiene ikke fungerer med dagens penger og det kommer til å være et massivt likviditetsbehov å betale ned disse lånene akkurat nå. Og jeg kjenner mange leilighetsgutta de siste fire eller fem årene eller de siste to årene, jeg vet at vi forskjøvet porteføljen vår til å være på 5, 7 og 9 år på faste renter fordi... Eller om 10 år, fordi vi gjorde det ønsker ikke å komme inn i den likviditetskrisen. Men jeg føler at jeg ser dette nå overalt på enhver form for innflytelse der det er harde penger, det kan være banktjenester, det kan være kommersielle lån der eiendelen nå ikke lenger kan betale for seg selv og det kommer til å være en enorm mangel på penger. Og jeg tror det er der vi kommer til å se den største muligheten som kommer opp, er etterspørselen etter likviditet.

Dave:

Så det høres ut som generelt ... jeg mener på tvers av spekteret av kommersiell eiendom, vi ser at folk som har justerbare priser eller kommersielle lån når modenhet. De står i utgangspunktet overfor utsiktene til enten å få sitt nåværende lån til å øke, eller de må betale ned på lånet eller refinansiere til en mye høyere rente. Og dette kommer til å forårsake mange likviditetsproblemer på tvers av næringseiendom. Så først og fremst, er dette mest med kommersielle boliger eller ser du dette på tvers av aktivaklassene?

Ben:

Bolig er sannsynligvis det beste.

Dave:

Åh, virkelig? Jepp.

Ben:

Og kontor er nok det verste. Jeg vet ikke, på podcasten min hadde jeg Larry Silverstein, eierutvikleren av World Trade Center, og han og jeg... Det var bare et sinnsykt intervju og han snakker om, han er som om jeg har vært... Han er 91 år gammel og han snakker om en bygning han utvikler som er 5 milliarder dollar.

Dave:

Du trenger bare én hvis det er 5 milliarder, så er du ganske god.

James:

Det fungerer smart.

Dave:

Der går du.

Ben:

Jeg er en pirker sammenlignet med ham. Men uansett, du har kontorbygg i alle disse store sentrumene som er akkurat som, herregud, de er bare... de er ufinansierbare. Bokstavelig talt kunne du ikke få en bank i landet til å gi deg et lån til enhver pris, punktum. Ferdig. Det er null likviditet. Likviditet betyr evne til å få penger. Ingen penger, så kontor er det verste. Men hvis du er en liten bedrift, glem det, det er alt. Så jeg snakket med en annen gjeng med banker denne uken, denne uken? Denne uken, ja, i går og dagen før, en av bankene vi er en låner, stort forhold til dem. Og de fortalte meg, så dette er en topp 15 største bank i landet, hundrevis av milliarder dollar av eiendeler, hundrevis av milliarder dollar. Og de sa til meg, så måten … hvor får bankene penger, ikke sant? Det er et spørsmål, ikke sant? Jeg elsker å forstå hvordan mine motparter fungerer. For hvis du forstår hvordan de fungerer, forstår du hvordan de vil oppføre seg. Så banker, 90 noen prosent av pengene deres kommer fra avrenning.

Dave:

Aldri hørt det uttrykket.

Ben:

Bank og forsikring eller kapitalforvaltning, du har avtaler som lønner seg, og etter hvert som de lønner seg har du penger til å omdisponere eller låne ut på nytt. Så det kalles avrenning.

Dave:

Å okei.

Ben:

Så ja, det er faktisk der de fleste utlånene … Når du går til en bank og låner penger, er det faktisk fra noen andre som har betalt ned på lånet, og det er derfor de kan låne deg mer penger fordi de vanligvis er ganske tungt belånt, bankene er grepet ni ganger eller noe. Av alle de menneskene er bankene de mest belånte. Og så ni ganger er som 90 % belånt, og jeg tror de faktisk er 92-3 % belånt teknisk. Så uansett, så denne banken lånte i bunn og grunn sannsynligvis ut 30 milliarder dollar i 2022. Jeg sa til dem, hva skjer med dere og hvordan går det med denne likviditetskrisen? Og han sier til meg, for 2023 er prognosen vår for mengden utlån vi kan gjøre basert på mengden avrenning vi vil ha, innen neste desember vil vi kunne låne ut hundre millioner dollar.

Dave:

Dette er en bank med hundrevis av millioner av dollar i eiendeler.

Ben:

Hundrevis av milliarder.

Dave:

Milliarder.

Ben:

De ville normalt ha lånt ut, jeg vet ikke, 30, 40, 50 milliarder på et enkelt år. Og de har bare hundre millioner å låne ut neste år.

Dave:

Hva! Er det bare…

Ben:

Ja.

Dave:

Greit. Så du sier at ingen av disse avtalene kommer til å lønne seg fordi de tror de kommer til å misligholde eller bare ingen kommer til å selge, eller hvor kommer mangelen på avrenning fra?

Ben:

Essensen er at for at en avtale skal betale seg, må den enten selges og ingen kommer til å selge, eller låntakeren må skrive en sjekk til deg som de sannsynligvis har fått fra refinansiering med noen andre. Men siden ingen vil finansiere deg, vil ingen betale ned på lånene sine. Det er det som skjer, det er et faktum. Frem til den siste podcasten de siste to ukene har jeg møtt sannsynligvis 7 av de 15 beste bankene i landet. 7 av de 15, alle nøyaktig like.

Dave:

Virkelig?

Ben:

De er alle i nøyaktig samme situasjon, ja.

James:

Det er derfor jeg hørte den episoden to ganger.

Ben:

Folk trodde meg ikke. Jeg var på Reddit, og de sa, på ingen måte, dette kan ikke være sant.

James:

Du snakket om skilpaddene, ikke sant? Vil du gå gjennom skilpaddekonseptene? Fordi dette er et veldig komplekst emne og det gjorde det veldig håndgripelig og det er sånn at dette aldri tar slutt .... Fortsett Ben, fortsett og forklar det.

Ben:

Greit. Hvis jeg kan gjøre det rettferdighet her, fordi jeg vanligvis ikke er god til å være kortfattet. Så poenget med historien om bankene er at du ikke ofte tenker på hvor bankene får pengene sine. Og det er et ordtak i politikken, som alltid er følg pengene. Du må følge pengene, så du kommer til å låne fra banken, men hvor fikk banken pengene? Banken fikk det fra innskytere, de fikk det fra en utbetaling og så utnyttet banken det, bankene er belånt, de låner, alle i markedet som låner ut til deg lånte mot eiendelen deres. Bare for å prøve å gjøre det enklere, hvis du går til en bank og gir dem huset ditt som sikkerhet, får du penger fra dem og de har sikkerheten din. En sikkerhet er en eiendel, og de tar disse eiendelene og låner mot dem.

Så nå er långiveren din en låner fra noen andre, långiveren din er også en låner og hvem låner de pengene fra? En annen institusjon som også lånte penger. Så det er denne uendelige kjeden av alle er en låntaker og en utlåner i systemet, og det stables opp. I en hard pengeverden har du en eiendom med en hard pengeutlåner, den harde pengeutlåneren kan ha lånt mot den porteføljen av harde pengelån fra en bank. Og banken har den sikkerheten og den banken har lånt mot den porteføljen av lån. Så banken er belånt og hvor har de lånt pengene fra? De låner pengene fra ulike deler av verdipapiriseringsmarkedet. For eksempel hvem som løftet det opp med repolån. Og så det er bare så mye mer gjeld i systemet enn du kan se. Og fordi vi i utgangspunktet gikk fra et miljø med lav rente til et miljø med høy rente, alle i den kjeden av lån til utlåner, utlåner til låntaker, er alle overbelånte. 90 noen prosent av markedet, en stor del av markedet er overbelastet.

Og så etter hvert som mislighold skjer eller nedbetalinger skjer, er det bare en gjennomgripende effekt. Og jeg skal gi deg et eksempel. Jeg kjenner et stort, stort private equity-fond, alle har sikkert hørt om dem, la oss si, jeg vet ikke, topp tre eller fire og land, hvert private equity-fond har startet kredittfond i løpet av de siste 10 årene, gjeldsfond. Og de gikk ut og ble långivere. Så hvis du har en bygård eller en kontorbygning og du lånte fra dem, la oss si 75 % av pengene, snudde de og lånte pengene fra en bank. Og så de har hundre millioner dollar eiendom, de låner deg 75 millioner, de snur og lånte 55 millioner fra Wells Fargo som faktisk er ganske aktiv i denne delen av markedet, de kaller det en A-lapp. Og så private equity-fondet, vi holder det B-notat og så tror låntakeren i grunnen bare at pengene er lånt fra dette fondet, men det er faktisk mer komplisert enn som så.

Så det som skjer er, la oss si at du har et lån med dette kredittfondet og lånet ditt har forfall 1. desember og du går over til kredittfondet og sier, hei, jeg trenger en forlengelse, markedet er grusomt, jeg kommer ikke til å selg dette i dag, la oss bare forlenge dette lånet med 12 måneder. Vel det kredittfondet kommer til å si nei fordi de har et lån fra en bank og de snur seg til banken og sier hei bank, vi må forlenge dette lånet. Og banken er som nei, betal meg. Fordi visse banker sier, F-du betaler meg. Og så snur kredittfondet og sier nei, betal meg. Og du er sammen med låntakeren som sier nei, nei, det ser bra ut, eiendommen har det bra, bare gi meg en forlengelse. Jeg mener hva snakker vi om? Bare gi meg forlengelse.

Hvor mange ganger har du gått til en bank og det er bare forventet å forlenge lånet. Det er som ingenting, greit, jeg betaler en liten avgift, la oss bare utvide denne tingen. Nei, du kan ikke forlenge det, betal meg. Vel, hvor mye vil du ha? 10%, 20%, de må snu betale ned utlåner fordi de må frigjøre lånet, de brukte faktisk denne sikkerheten for å få pengene til å betale deg. Så det er denne kjeden av ingen kan ikke betale ned fordi alle har lånt fra noen andre. Og så hvis du har et lån, tror du at du kommer til å forlenge det i løpet av de neste 12 månedene bare fordi eiendommen har det bra og du går til banken, kan du bli overrasket over at de sier nei.

Dave:

Så hva skjer da? Jeg tror bare at hele systemet åpenbart er så avhengig av at denne kjeden fortsetter å operere, hva skjer når... Som du sa, når som helst kan enhver av långivere være som, nei lønn meg. Så hva skjer med, la oss bare si en operatør av en flerfamilieeiendom, hva skjer når de ikke kan få likviditet eller de ikke kan refinansiere? Hvordan spiller alt dette ut?

Ben:

Så det er noen få muligheter, så la oss gjøre det enkle til det vanskelige. Så den enkle måten er at flerfamilieoperatøren sier greit, jeg skal selge alle mine jævla aksjer og obligasjoner jeg eier, de har sannsynligvis penger utenfor og de selger alt og betaler ned, de kommer ikke til å tape leilighetsbygg. Så de kan snu og selge alle eiendelene sine og betale ned utlåneren. Det er en luksussituasjon å være. Jeg vil bare påpeke den andre ordens konsekvensene av det er at mange mennesker må selge sine likvide eiendeler som aksjer og obligasjoner for å betale ned på lånene sine. Og jeg snakker om at selv massive institusjoner kommer til å måtte gjøre dette. De må betale ned på lånene sine, så mengden av likviditet kommer til å forsvinne.

Og når du har tvangsselgere, faller prisene. Så det var akkurat det som skjedde i England. Hvis dere husker Storbritannia for to måneder siden, økte forgylten eller den britiske statskassen, og alle disse pensjonsfondene måtte snu og selge andre eiendeler for å dekke marginene deres på statskassene deres, på gyltene deres. Så likviditetskrisen skjedde ikke i gull, men faktisk i CLO-er. Så det er grunnen til at de overlappende effektene er mye mer sleipe fordi det vil ramme de likvide markedene fordi det er der du får penger, det er der du får likviditet. Noen langs linjen må få likviditet. Så la oss bare si at låntakeren sier at jeg kan betale ned.

Scenario to kan de ikke betale ned, de går til utlåner og utlåner sier... Avhenger av utlåner, så nå hvis du snakker om kredittfond, kommer de til å utelukke, de må, de gjør det ikke har et valg, forlenge og late som var spilleboken for all bankvirksomhet de siste 15 årene, de kan ikke gjøre, de kan ikke forlenge og late som fordi lånet ikke lenger dekker. Hvem kommer til å betale renten som den ikke dekker, den svikter bokstavelig talt deres FDIC-forskrifter som sier at du må ha kapitalforhold, så den bare svikter det, så de har ikke noe valg. Regulatoren kommer til å få dem til å misligholde lånet. Så kredittmidler kommer til å utelukke.

Private equity-fondet jeg tenkte på, utelukket to avtaler forrige måned fra store kjente låntakere. Og alt dette skjer, ingen snakker om det, det treffer ikke nyhetene. Men du ville ha hørt om låntakeren og du ville ha hørt om private equity-fondet. Boligavtalen de utelukket, er de glade for å eie den. Men selv om de er långiver, må de fortsatt betale ned senioren. Fordi hvis de utelukker, har de en stor bygård og de vil si 80 %... Og jeg vet om en avtale der dette skjedde i en storby, avtalen i grunnen... Selv med 80 % må kredittfondet betale ned senioren deres utlåner, det er ikke nok. Selv om de utelukket, seniorutlåneren som har den eiendelen nå de utelukket, er det fortsatt overbelastet med deres seniorutlåner. Følger du med?

James:

Ja, det er bare utnyttet til kassen, det er et komplett rot.

Ben:

Ja, så det er forvirrende. Så jeg skulle nesten ønske jeg kunne si navn, men det vil få meg i for mye problemer. Så jeg skal bare nevne at du gikk til ABC-utlåner og du lånte 80%, ABC-utlåner, nå utelukket på 200-enheters leilighetsbygg, flott, de har en 200-enhets leilighetsbygg, men de lånte fra XYZ-långiver og XYZ-långiver sier fortsatt betal meg ned, betal meg ned, betal meg ned. Så til og med den ABC-långiveren må selge noen... De må gjøre en kapitalanrop, de må få likviditet, betale ned. Og så er det igjen likviditet som blir sugd ut av systemet. Etter hvert som likviditeten blir sugd ut av systemet, faller prisene. Det er det motsatte av kvantitative lettelser, motsatt av hva som skjedde i 2021 hvor det var alle disse pengene overalt og prisene gikk opp overalt, penger blir trukket ut av systemet.

Hvis du er kjent med pengemengden, kommer M2 til å falle på grunn av denne nedbringende dynamikken og også kvantitative innstramminger. Så du faktisk kommer til å se, jeg tror et likviditetssjokk neste år ettersom alle disse pengene forlater systemet. Så det er et andre scenario. De har også utestengt et kontorbygg, og de er som dette, hva skal jeg gjøre med dette kontorbygget? Kontorbygget er sannsynligvis mindre verdt enn lånet deres, mye mindre, kanskje faktisk mindre enn lånet fra seniorlånere. De kan gi hele kontorbygget til den faktiske banken XYZ bank, bank of America eller noe. Kontorer er bare standard venstre og høyre. Det kommer til å bli et blodbad, og alle snakker om konvertering fra kontor til bolig, de vet ikke hva de snakker om.

Dave:

Ja, vi har hatt noen få personer på dette showet som kommer på og sier at ja, det fungerer ikke.

Ben:

Det er bare en akademiker eller noen som snakker om det, regjeringens politikk, det er som om du drømmer.

Dave:

Det høres ut som at kanskje 5 % av kontorene realistisk kunne konverteres, hvis det.

Ben:

Et åpenbart poeng, hvor ofte er et kontorbygg hundre prosent tomt?

Dave:

Ja sikkert.

Ben:

Aldri, det er alltid noen fem leietakere der inne og denne bygningen er 20 % leid, hvordan renoverer du en bygning når det er 20 % leid med fem leietakere, det kan du ikke.

Dave:

Ja, det gir ikke mening.

Ben:

Uansett, spørsmålet [uhørbart 00:26:43] interessant er i utgangspunktet gjør regulatoren... Akkurat nå har regulatoren skade på bankene som virkelig... Bare absolutt [uhørlig 00:26:50] for dem. Så spørsmålet er, begynner regulatoren å se den andre veien og si, ok, jeg vet at du har alle disse eiendelene som i utgangspunktet er i mislighold og ikke dekker, jeg skal se den andre veien. Det er et spørsmål som er ... jeg vet ikke, jeg mistenker at regulatoren ikke kommer til å gjøre det, av en rekke grunner. Jeg sier dette mye i min lille verden, men dette er mer 1992 enn det er noen annen periode i livet vårt.

James:

I 1992 fikk investeringsselskapene... Alle tenker på krakket som 2008. Men i 1988 til 1992 ble investeringsbankene rystet, og det var samme type likviditetskrise fordi Fed ikke gikk inn i det hele tatt. De så ikke den andre veien i disse investeringene ... jeg leste opp om det og var ikke sånn at 90 % av investeringsselskapene bare ble hamret i løpet av den tiden? Det var noe astronomisk beløp at det på en måte sjokkerte meg, og de kunne ikke komme seg på to, tre år, vil jeg si.

Ben:

Ja. Så jeg sier at det var den verste eiendomskrisen i amerikansk historie, mye verre enn 2008. De fleste på vår alder, den er langt før oss... Så i utgangspunktet var den politiske tilnærmingen den gang å la dem alle brenne og de utelukket, tror jeg 8,000 banker og hver utvikler fikk lånene sine kalt, så hver utvikler du kan navngi enten mistet alle eiendelene sine eller var nesten i ferd med å miste alle eiendelene, ingen ble spart. Og så mange ganger du ser med politikk og faktisk generelt med menneskelig atferd er at hvis noe skjedde som var dårlig, gjentar folk ikke den feilen før det har gått nok tider som folk har glemt, og så gjør de det igjen.

Dave:

Virker som det er på tide. Ja, det har gått 30 år.

James:

Vi er egentlig forsinket.

Ben:

Ja, så vi er som hele sirkelen. Hvis det ikke skjer i denne syklusen, skjer det definitivt neste gang vi har en nedgangssyklus. Fordi det bare virker som om alle disse långivere som kom over belånt, alle disse låntakerne som kom over belånte, de virker som skurken, og vi burde bare la dem alle brenne. Og det føles veldig politisk tilfredsstillende, så vi havner kanskje der igjen denne gangen.

Dave:

Du tror bare ikke det er politisk appetitt på å redde banker igjen etter det som skjedde for 15 år siden?

Ben:

Og redde ut private equity-fond og redde ut de rike, det gjør det ikke... Jeg tror det sannsynligvis ikke kommer til å bli noen flere stimulanser dette tiåret. Bailouts og stimulanser, glem det.

James:

Ja, stopp stimulansen. Men noen ganger må du la ting brenne litt, ikke sant? Jeg mener det er kapitalisme.

Dave:

Det er kapitalisme. Ja, det er det grunnleggende...

Ben:

Greit.

James:

Og det Ben snakker om er en stor sak, det er i alle forskjellige områder av dette... Folk var bare mellombemannet penger overalt de siste to årene og tjente god avkastning. Og det er ikke bare i flerfamilierommet og disse kontorbyggene, den harde pengeplassen var også veldig dårlig. Disse långiverne ville komme inn, de ville selge sedlene til 7%, 8% og nå betaler disse långivere til seniorbanken deres, de betaler 10, 11% og det som skjer er at disse fikser og snur eller brenner investorer, de de kommer inn og de går, hei, prosjektene mine tar for lang tid, jeg er over budsjettet, verdien falt på en måte, jeg trenger den utvidelsen og prisene deres øker med fem, seks poeng, ellers har de å komme inn med penger, ellers blir de bare ikke forlenget i det hele tatt. Vi er faktisk en hard pengeutlåner i Washington, og vi har hatt så mange forespørsler om å refinansiere andre långivere fordi de ikke har noe valg, utlåneren vil ikke forlenge akkurat nå, og det forårsaker en stor, stor sak. Og så ser vi på lånet til verdier, og det er vårt svar, ja, vi kan gjøre dette lånet, men du må få inn ytterligere 15 % ned og disse menneskene har det ikke.

Og det er det som er så skremmende, i 2008 så vi mange REO-er og bankeiere gjennom boligområdet. Men dette er som at hvis du ikke har penger, kan du ikke betale regningene dine. Og disse investeringsbankene og långivere, de er nødt til å ta dette... Det kommer til å være mange REOer og gjerninger som går tilbake til disse bankene og bankene kommer til å bli... vi er alle forbanna over at sikringen fondene kom til å bli den største boligeieren med alt dette anskaffelsen av bolig, og de kan bare være basert på dårlige lån som kommer tilbake til dem.

Ben:

Og så igjen, alle de interessante tingene er andre/tredje ordens konsekvenser. Så den andre konsekvensen er alt du nettopp sa James, er at vurderinger kommer til å gå ned fordi du kommer til å ha alle disse dårlige REO-merkene og folk vil bli tvunget til å selge og det vil virkelig skade LTV-ene dine . Så da kommer du til å låne penger eller refinansiere, og da vil LTV-ene bli enda verre, og da kommer de til å bli mer tvangsauksjoner. Så vi går inn i denne syklusen som bare begynner å rive i stykker ... det er denne onde sirkelen nede og det er en av de andre konsekvensene over hele linja. Og i hver [uhørlig 00:32:19] vi er en FinTech, kjøp nå, betal senere. Gjett hva? Superlevert.

Dave:

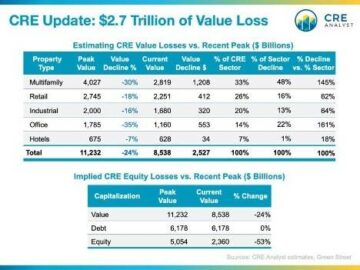

Ja. Du sa at takseringer kommer til å gå ned, så jeg antar at du tror det kommer til å bli en betydelig nedgang i eiendomsverdier på tvers av næringseiendommer? Det må, ikke sant?

Ben:

Ja, det er ingen tvil. Det er en stor mulighet i hovedsak fordi vi ikke snakker om organisk prising, prisen som banker selger ting til, det er ingen sammenheng med hva du tror faktisk er verdt etter de neste, tror jeg, sannsynligvis 24 måneder med reell nedtur og nød. Og så det er en mulighet til å kjøpe eller en mulighet til å låne ut til, og hvis du har lav gjeld, er dette bokstavelig talt det Larry Silverstein sa, du går gjennom forferdelige kriser, du kommer ut av det, du eier fortsatt bygningen og nå er han verdt 10 milliarder dollar eller noe. Det er en del av spillet, ikke bli fanget i den delen av spillet hvor du i utgangspunktet mister eiendelen din.

Dave:

Så du nevnte Ben, at det er mange muligheter, for folk som lytter til dette, hvordan vil du anbefale at de drar nytte av noen av de kommende mulighetene du ser?

Ben:

Du kan gå og snakke med bankene, henvende deg til bankene, bankene kommer til å ha … De har det ikke ennå, og de er veldig trege. Meglerne som gjorde alt av utlån vil flytte til å bli meglerne for denne mellomkapitalen, denne brokapitalen, jeg kaller det gap-finansiering, redningsfinansiering. Alle meglerne som tidligere gjorde arbeidet med å finne seniorlån til deg, vil nå gjøre dette arbeidet. Så meglerne er sannsynligvis den største kilden til flyt. Det er morsomt, aksjemarkedet, jeg tror fortsatt at de er et annet ben nede, og så overordnet sett slår lavkonjunkturen inntjening. Så du vil ha kreditt, du vil ha kreditt denne delen av syklusen fordi den virkelige verdien, den virkelige opportunistiske verdien, tror jeg fortsatt er et stykke unna. Men långiverne de er egentlig hovedvannene. Men avtaleflyten kommer til å sive ut alle andre steder.

James:

Jeg vet at vi har tatt kontakt og vi får definitivt mye respons. De forskjellige typene långivere er litt, tror jeg ser det først. Disse lokale hard money-gutta ser det definitivt først akkurat nå fordi sedlene er kortere, de er vanligvis 6 til 12 måneders sedler, mens noen av disse andre er 2, 3, 5 år. Og det er mye inventar som begynner å dukke opp. Jeg har fått en del oppringninger fra långivere som sier, hei, vi tok nettopp denne skjøten i stedet, eller vi kommer til å utelukke dette, hva kan du betale for dette? Og de liker vanligvis ikke nummeret mitt, men nummeret er nummeret. Men du kan gjøre det akkurat nå med de lokale mindre långivere, de er ikke store avtaler, men det er volum som kommer gjennom for de mindre investorene eller investorene i mellomklassen akkurat nå. Og den kommer på markedet mens vi snakker.

Dave:

Og det høres ut som Ben, du setter sammen et kredittfond hos Fundrise for å dra nytte av noe av dette.

Ben:

Ja, vi har hatt en kredittstrategi i lang tid, men vi hadde på en måte endret den i løpet av de siste to årene fordi den bare var … Vi distribuerte for det meste andre steder fordi den ikke var attraktiv. Og nå er det plutselig som... Jeg føler at det som skjer nå eller i løpet av de neste par årene vil skje med oss eller for oss fem ganger i livet, den typen avtaler vi vil se, den typen utlån vi kan gjøre . Jeg gikk gjennom 2008, jeg har alle disse arrene fra 2008 og så 85 % av tiden er det business as usual. Og så er det noen få ganger hvor det bare er hele ballspillet er laget eller tapt. Og så ja, vi kommer til å gjøre kreditt først, og deretter tar vi egenkapital. Fordi du nesten kunne se den andre siden av dette, kan du føle deg trygg på at det ikke er permanent. Det er et par år med overgang til i hovedsak et nytt lånemiljø.

Og noen mennesker er uheldige, de hadde forfall midt i dette, egentlig denne perioden hvor det er høye renter og ingen likviditet, og det suger. Det er uheldig for dem, men det er en mulighet for noen andre, problemet er en mulighet. Jeg skal gi deg et annet eksempel, dette er utenfor eiendom, men vi har et teknologifond vi lanserte og vi diskuterer dette, jeg vet ikke om vi kommer til å gjøre dette fordi det er så kontroversielt, men jeg har salgsdekning, jeg kjøpte alt dette... Jeg kom inn og begynte å låne ut til alle disse store... Investeringsbanker, de får disse avtalene og de sikrer dem, og problemet er alle disse avtalene de hadde til hensikt å legge ned eller syndikere, sier de, de har fast med, kalles det hengte lån. Så de har titalls milliarder av alle disse hengte lånene. Og et eksempel på en som er velkjent er at de har 12 milliarder dollar i Twitters gjeld. Og jeg vet nøyaktig hvem som har det, og jeg snakker med dem, og jeg tenker at de på et tidspunkt bare kommer til å dumpe denne gjelden for ingenting. De kommer bare til å være som å få meg vekk fra denne tingen. Og vi diskuterer internt, er dette en god mulighet eller er dette bare for rotete?

Dave:

Wow.

Ben:

Det er så rotete.

Dave:

Det er den splitter nye gjelden.

Ben:

Ja, ja, den nye gjelden. Så jeg vet ikke om det er en god idé eller ikke. Dette er et interessant spørsmål, men den slags er vanvittig. Twitter var verdt 44 milliarder for et år siden, og du er som, liker jeg det på 5 milliarder? Jeg vet ikke, kanskje.

Dave:

Det må være en morsom debatt å ha.

Ben:

Vel, det er akkurat som at jeg egentlig ikke vil ha støyen. Det er problemet med det, det er ikke bare evalueringsspørsmål, jeg tar bare en økonomisk beslutning her, men jeg er ikke sikker på at det er tillatt. Men det er bare illustrativt, det er bare totalt illustrerende for at det er en spesiell tid å ha den slags investeringsmulighet.

Dave:

Greit. Vel Ben, tusen takk. Dette har vært veldig, veldig innsiktsfullt, jeg har lært utrolig mye. Og ærlig talt er det virkelig overraskende at folk ikke snakker om dette. Så jeg antar at det kanskje er det siste spørsmålet mitt til deg, er hvorfor det ikke snakkes mer om dette?

Ben:

Ja, det var så gøy å være her. Alle snakker om dette, men tidlig i februar var jeg besatt av pandemien, februar 2020. Og vi skulle til California, barna mine og min kone og jeg, vi skulle være i California på Valentinsdagen. Og jeg tenkte at vi ikke kan gå og få barna til å bruke masker på flyet og min kone liker, du mister det, hun var så irritert på meg og på et tidspunkt våknet alle av det. Det er noe der informasjon må lekke ut til offentligheten og det legger seg opp, det krever en overvekt av data før folk vil skifte. Og så skjer det på en gang.

Dave:

Folk vil ikke tro på upraktiske nyheter.

Ben:

Og det er akkurat som folk er opptatt, det er ikke det de er fokusert på. Og så det tar bare nok ping før folk begynner å ta hensyn. Så det er derfor... i det minste tror jeg det er sånn... Og selvfølgelig alle, i dette tilfellet er det alle deltakerne i det finansielle systemet, de snakker ikke om det, dette er det siste de vil snakke om. De vil si at alt er bra. Og det samme med Kina, de er som om alt er flott, ikke ta hensyn til dørene vi sveiser igjen i Wuhan. Så igjen, det er aktive deltakere som prøver å stoppe dette fra å bli en historie, og det er forvirrende for media, og det tar litt tid før det bare blir oppgradert.

Dave:

Greit, vel, vi må følge opp med deg snart når dette utfolder seg, vi vil gjerne ha din mening fordi du åpenbart er litt av en kanarifugl i kullgruven akkurat nå, og advarer oss på forhånd. Så vi setter stor pris på tiden din Ben, dette er alltid veldig gøy når du kommer, så tusen takk for at du ble med oss.

Ben:

Ja, takk for at du hadde meg.

James:

Takk Ben.

Dave:

Jeg vet ikke om jeg skal være spent eller redd akkurat nå.

James:

Jeg er faktisk ekstremt spent fordi jeg føler at vi alle ser etter den enorme muligheten, og dette kommer til å bli en stor sak. En stund har jeg alltid tenkt på denne investorkirkegården, og jeg tror det kan være en bankkirkegård, ikke en investorkirkegård.

Dave:

Ja. Du har sagt dette en stund at, spesifikt, og bare for alle å forstå, vi snakker hovedsakelig om kommersielle, dette kan blø inn i boliger som Ben sa, det er alle disse sekundære og tertiære konsekvensene, men det kan være veldig interessant for folk som har... Syndikatorer, folk som kan samle inn penger for å begynne å gå og prøve å kjøpe disse eiendelene veldig billig akkurat nå eller i løpet av de neste seks månedene, uansett.

James:

Og spesielt fordi bankene ikke ønsker å eie eiendeler. Mange ganger vil de ikke ha dem, de vil bli kvitt dem. Og hvis du har likviditet, kommer det til å utgjøre en stor, stor forskjell i... Jeg har sagt det en stund fordi det rare er at jeg har sett folk tjene mye penger i løpet av to år, og for seks måneder siden Det vil være som om jeg er fastspent på penger. Og jeg mener, vel, du har nettopp tjent så mye penger i løpet av de siste to årene, hvorfor er du bundet på penger? Og det kan komme til en realisering i 2023, det kommer til å bli et krav om litt likviditet, og det kan være at det hele er på gaten.

Dave:

Du er en perfekt person til å svare på dette spørsmålet fordi du gjør litt av hvert, du låner ut, du snur, du kjøper nødlidende eiendeler. Hvis alt det Ben tror kommer til å bli realisert, og vi begynner å se likviditetskrise, fallende priser på næringseiendom, hvordan ville du se ut for å utnytte det best mulig?

James:

For oss tror jeg vi prøver å ruste opp med flere private equity og equity-partnere til der vi prøver å få inn noen større dollar på dette. Et godt eksempel er at vi har gjort flere syndikeringsavtaler de siste 120 til 150 dagene enn vi gjorde de to foregående årene, fordi likviditeten er på knas. Men å samarbeide med investorer som har penger akkurat nå er nøkkelen til alt. Og enten det er reparasjons- og flip-leiligheter, kan det være burr-eiendommer eller kontantstrøm-eiendommer, for oss ønsker du å knytte til hvor likviditeten er. For oss samler vi inn penger akkurat nå fordi vi ser muligheten med disse kjøpsedlene, kjøp av misligholdte bygninger, og så er det bare å begynne å bygge forholdet til disse menneskene med papir.

Og som det Ben snakket om, er det vanskelig å få tak i de store bankene. Du får ikke tak i dem, jeg kjenner ingen der. Men disse små lokale långivere, du kan kontakte dem og si, hei, jeg har likviditet, jeg ser etter prosjekter, la meg få vite hva du har. Og jeg kan fortelle deg at vi har fått noen ganske gode kjøp i det siste hvor jeg er, jeg kaster bare et lavt tall ut og de gjør avtalen. De er som, kan du lukke den om fem dager? Og vi kan på en måte klikke det ut. Så bare å snakke med folkene som har vært i det området, alle disse hardt pengegutta som har trakassert deg i to år for å låne deg penger, snakk med dem, se hvilke muligheter som er og hold likviditeten din for hånden, ikke skynd deg inn i den avtalen, sørg for at det er den rette.

Dave:

Det er et veldig godt råd. Ok, takk, James, dette var veldig gøy. Jeg liker virkelig å snakke med deg og Ben. Det er alltid en samtale på høyt nivå, ganske nerdete og sprø greier, men jeg tror for de av oss som virkelig liker økonomien og skruene for hvordan alt fungerer, dette er en veldig morsom episode.

James:

Å, jeg elsker å ha Ben på. Jeg begynner å nørde og vi går ned i kaninhull, alle er morsomme å gå ned.

Dave:

Å ja, absolutt. Da kameraene ble slått av, prøvde vi å overbevise Ben om å la oss komme ut til DC og henge med ham personlig, så kanskje vi gjør det neste gang.

James:

Å, jeg er hundre prosent med.

Dave:

Ok, tusen takk, James, ha det gøy med spillet.

James:

Ja, gå Hawks.

Dave:

Jeg har egentlig ingen hund i denne kampen, men jeg skal rote etter Hawks for deg, så forhåpentligvis trenger du ikke å... Kan jeg si det på lufta?

James:

Ja, jeg har en stor innsats på linjen akkurat nå.

Dave:

Vil du fortelle alle hva du satser på dette Seahawks-spillet?

James:

Ja, jeg tror munnen min fikk meg i trøbbel fordi vi spiller mot 49ers, de har et bedre talentfullt lag. Og jeg satset med en av mine gode kompiser som også er en 49er-fan om at taperen må bære det andre lagets logo Speedo til bassenget en hel dag. Så jeg håper virkelig at det ikke er meg.

Dave:

Ja. Vel, jeg skal rote til Seahawks for din skyld, men det er et ganske morsomt veddemål, og forhåpentligvis sa du ikke bare til for mange mennesker, dette er slutten av episoden, så det er kanskje ingen som hører på lenger.

James:

Ja, alle burde slå fast at Seahawks vinner, ingen vil se meg i en Speedo.

Dave:

Greit. Vel, tusen takk mann, dette var veldig gøy. Takk for at dere lyttet, dette er årets siste episode, så godt nyttår til alle, vi setter stor pris på at dere hjelper oss og støtter oss gjennom vårt første år for On The Market, vi sees i 2023.

On The Market er laget av meg, Dave Meyer og Kaylin Bennett. Produsert av Kaylin Bennett, redigering av Joel Esparza og Onyx Media, undersøkt av Pooja Jinda, og en stor takk til hele BiggerPockets-teamet.

Innholdet på showet On The Market er kun meninger. Alle lyttere bør uavhengig verifisere datapunkter, meninger og investeringsstrategier.

Se podcasten her

I denne episoden vi dekker

- Nedgiring forklart og hvorfor så mange investorer er på linjen for millioner av dollar

- Hvilken eiendomsbransjen vil bli hardest rammet når deleveraging-krisen manifesterer seg

- Hvorfor selv bankene er overbelånt og dominoeffekt som kan forårsake økonomisk kaos

- Scenariene som kan spille ut når banker begynner å begrense pengemengden og investorer blir desperate

- De enorme muligheter for investorer ettersom overlånt forfaller og eiendeler begynner å selge for en brøkdel av kostnaden

- Hvem vil vinne og gjøre det levende etter at massenedbringelsen finner sted

- Og So Mye mer!

Lenker fra showet

Ta kontakt med Ben:

Interessert i å lære mer om dagens sponsorer eller selv bli BiggerPockets-partner? Sjekk ut vår sponsorside!

Merk fra BiggerPockets: Dette er meninger skrevet av forfatteren og representerer ikke nødvendigvis meningene til BiggerPockets.

- SEO-drevet innhold og PR-distribusjon. Bli forsterket i dag.

- Platoblokkkjede. Web3 Metaverse Intelligence. Kunnskap forsterket. Tilgang her.

- kilde: https://www.biggerpockets.com/blog/on-the-market-65

- 000

- 1

- 10

- 12 måneder

- 15 år

- 15%

- 2020

- 2021

- 2022

- 7

- 9

- a

- ABC

- evne

- I stand

- Om oss

- om det

- Absolute

- absolutt

- akademisk

- oppkjøp

- tvers

- aktiv

- faktisk

- Legger

- justerbar

- innrømmet

- avansert

- Fordel

- råd

- Etter

- mot

- fremover

- AIR

- Alle

- allerede

- alltid

- america

- amerikansk

- beløp

- og

- En annen

- besvare

- Leilighet

- Leilighetene

- appetitt

- eple

- verdsette

- tilnærming

- argument

- rundt

- eiendel

- Kapitalforvaltning

- Eiendeler

- feste

- oppmerksomhet

- attraktiv

- forfatter

- gjennomsnittlig

- tilbake

- dårlig

- kausjon

- bailouts

- Balansere

- Balanse

- Bank

- Bank of America

- bankier

- Banking

- banksystemet

- Banker

- basert

- I utgangspunktet

- basis

- fordi

- bli

- bli

- før du

- være

- tro

- BEST

- Bet

- Bedre

- Stor

- større

- Biggest

- Milliarder

- milliarder

- Sedler

- Bit

- blod

- borde

- pin

- Obligasjoner

- grensen

- låne

- lånt

- låntakere

- Låne

- kjøpt

- merke

- Brand New

- Break

- BRO

- bridging

- bringe

- bredt

- meglere

- budsjett

- bygge

- Bygning

- bygget

- Bunch

- brenne

- virksomhet

- bedrifter

- kjøpe

- kjøp nå betal senere

- Kjøpe

- buys

- california

- ring

- som heter

- Samtaler

- kameraer

- kan ikke

- lokk

- hovedstad

- kapitalismen

- saken

- Kontanter

- kontantstrøm

- fanget

- Årsak

- forårsaker

- sentrum

- konsernsjef

- viss

- kjede

- endring

- billig

- sjekk

- Kina

- valg

- Velg

- Circle

- City

- klasser

- Lukke

- Med-grunnlegger

- Kull

- Collateral

- Kom

- kommer

- kommersiell

- kommersiell eiendom

- Selskaper

- sammenlignet

- fullføre

- helt

- komplekse

- komplisert

- konsept

- konsepter

- trygg

- forvirrende

- Konsekvenser

- innhold

- fortsetter

- kontroversiell

- Samtale

- Konvertering

- konvertert

- overbevise

- Kjerne

- kunne

- land

- Par

- kurs

- dekke

- dekning

- dekker

- dekker

- Crash

- opprettet

- kreditt

- kredittmidler

- krise

- avgjørende

- avgjørende

- knase

- Gjeldende

- dato

- datapunkter

- Dave

- dag

- Dager

- dc

- avtale

- Tilbud

- debatt

- debattere

- Gjeld

- tiår

- Desember

- avgjørelse

- Avslå

- fallende

- Misligholde

- mislighold

- helt sikkert

- Etterspørsel

- avhengig

- avhenger

- utplasserings

- innskytere

- beskrive

- detaljer

- Utvikler

- utvikle

- gJORDE

- forskjell

- forskjellig

- Fordøye

- avsløring

- Vise

- nød

- distressed

- ikke

- Hund

- gjør

- Dollar

- dollar

- ikke

- dommedag

- dører

- ned

- NEDUR

- Drops

- dumpe

- under

- dynamisk

- dynamikk

- Tidlig

- Inntjening

- lettelser

- økonomisk

- økonomi

- effekt

- effekter

- enten

- andre steder

- emalje

- muliggjøre

- slutter

- England

- nyte

- nok

- Hele

- Miljø

- egenkapital

- spesielt

- essens

- hovedsak

- eiendom

- Eter (ETH)

- evaluering

- Selv

- NOEN GANG

- alle

- alles

- alt

- nøyaktig

- eksempel

- eksempler

- opphisset

- eksisterende

- forvente

- forventet

- Forklar

- forklarte

- utvide

- forlengelse

- ekstremt

- vendt

- mislykkes

- ganske

- Fall

- Falling

- kjent

- berømt

- vifte

- fantastisk

- fascinerende

- raskeste

- Favoritt

- FDIC

- Fed

- gebyr

- avgifter

- Noen få

- slåss

- Figur

- finansiere

- finansiell

- økonomisk system

- finansiering

- Finn

- slutt

- fintech

- Først

- Fisk

- Fix

- fikset

- Flip

- flyten

- fokuserte

- følge

- Varsel

- fremst

- Forward

- brøkdel

- fra

- frossen

- frukting

- fullt

- moro

- fond

- finansiering

- midler

- morsomt

- spill

- mellomrom

- Gear

- generelt

- generert

- genererer

- få

- få

- Gi

- Go

- Gud

- Går

- skal

- god

- Regjeringen

- Regjeringspolitikk

- klasse

- oppgradere

- flott

- Guy

- hamret

- Henge

- skje

- skjedde

- skjer

- lykkelig

- Hard

- å ha

- hørt

- tungt

- hekk

- hedge Funds

- hjelpe

- her.

- skjult

- Høy

- høyere

- hint

- historie

- hit

- Hits

- trykke

- holder

- holder

- Holes

- forhåpentligvis

- håper

- vert

- hus

- bolig

- Hvordan

- HTTPS

- stort

- menneskelig

- Hundrevis

- hundrevis av millioner

- Hurt

- Hype

- JEG VIL

- Tanken

- Påvirkning

- Konsekvenser

- forestående

- viktig

- in

- Inntekt

- Øke

- uavhengig av hverandre

- informasjon

- SINNSYK

- Institusjon

- institusjoner

- forsikring

- interesse

- RENTE

- Renter

- interessant

- Intervju

- inventar

- investere

- investering

- investeringsbanker

- investor

- Investorer

- saker

- IT

- selv

- ble med

- sammenføyning

- blir med oss

- Justice

- Hold

- nøkkel

- kids

- Type

- Vet

- kunnskap

- kjent

- maling

- største

- Siste

- I fjor

- lansert

- ledende

- lekke

- LÆRE

- lært

- læring

- Permisjon

- forlater

- LÅNE

- utlåner

- långivere

- utlån

- Nivå

- Leverage

- LG

- Life

- linje

- Flytende

- Likviditet

- likviditetskrise

- Lytting

- lite

- lån

- Lån

- lokal

- logo

- Lang

- lang tid

- lenger

- Se

- ser

- taper

- å miste

- Lot

- elsker

- elsket

- Lav

- Luksus

- M2

- laget

- større

- gjøre

- Making

- mann

- ledelse

- mange

- mange folk

- Margin

- marked

- Markets

- masker

- Mass

- massive

- math

- modenhet

- midler

- Media

- nevnt

- Meyer

- Mid

- Middle

- kunne

- Miller

- millioner

- Millioner dollar

- millioner dollar

- millioner

- feil

- Mote

- penger

- pengemengde

- Måned

- måneder

- mer

- mest

- munn

- flytte

- multi-familie

- navn

- navn

- nesten

- nødvendigvis

- Trenger

- nettverk

- Ny

- nytt år

- nyheter

- neste

- Bråk

- normalt

- Merknader

- Antall

- mange

- Åpenbare

- Office

- kontorer

- Okay

- Gammel

- ONE

- Onyks

- betjene

- operatør

- Mening

- Meninger

- Muligheter

- Opportunity

- motsatt

- rekkefølge

- organisk

- Annen

- andre

- utenfor

- samlet

- overrasket

- egen

- eieren

- eiere

- eier

- betalt

- pandemi

- Papir

- del

- deltakere

- partner

- partnering

- partnere

- deler

- bestått

- Betale

- betalende

- pensjon

- Ansatte

- prosent

- perfekt

- perioden

- permanent

- person

- personlig

- fenomen

- plukke

- brikke

- rørledning

- plato

- Platon Data Intelligence

- PlatonData

- Spille

- spiller

- spiller

- podcast

- Podcasts

- Point

- poeng

- politikk

- politisk

- politisk

- politikk

- basseng

- portefølje

- muligheter

- forutsi

- Forbered

- pen

- forrige

- tidligere

- pris

- Prisene

- prising

- privat

- Private Equity

- sannsynligvis

- Problem

- produsert

- prosjekter

- egenskaper

- eiendom

- prospektet

- gir

- offentlig

- offentlig

- kjøp

- sette

- Sette

- skjelvet

- kvantitativ

- kvantitative lettelser

- kvantitativ innstramming

- spørsmål

- Rask

- raskt

- heve

- heve

- Sats

- priser

- nådd

- Lesning

- klar

- ekte

- eiendomsmegling

- reell verdi

- grunnen til

- grunner

- nylig

- resesjon

- anbefaler

- Gjenopprette

- redusere

- registrert

- forskrifter

- regulator

- forholdet

- husker

- Leie

- gjenta

- representere

- forespørsler

- Krever

- redde

- svar

- REST

- avkastning

- Rich

- Kvitt

- Rise

- stiger

- rystet

- root

- rooting

- runde

- jag

- Sa

- sake

- salg

- samme

- redd

- scenarier

- planlegge

- kommentarer

- skrikende

- SEA

- erfaren

- Seattle

- Sekund

- sekundær

- verdipapirisering

- se

- synes

- segmenter

- selger

- selgere

- Å Sell

- forstand

- tjeneste

- skift

- SKIFTENDE

- sjokkert

- skyting

- mindre

- bør

- Vis

- signifikant

- Enkelt

- siden

- enkelt

- situasjon

- SIX

- Seks måneder

- Størrelse

- langsom

- liten

- småbedrifter

- mindre

- Smart

- Sneaky

- So

- noen

- Noen

- noe

- Snart

- kilde

- Rom

- mellomrom

- snakke

- Snakker

- spesiell

- spesielt

- Spectrum

- sponse

- Sponsorer

- Stabler

- Begynn

- startet

- Start

- starter

- Trinn

- Still

- stimulus

- lager

- aksjemarked

- aksjer

- Aksjer og obligasjoner

- Stopp

- Story

- strategier

- Strategi

- gate

- slik

- plutselig

- SAMMENDRAG

- Super

- levere

- forsyne

- støtte

- Støtte

- overrasket

- overrask

- syndikat

- system

- Ta

- tar

- ta

- talentfull

- Snakk

- snakker

- Snakker

- lag

- tech

- vilkår

- tertiære

- De

- Fed

- Storbritannia

- verden

- deres

- seg

- Der.

- ting

- ting

- tenker

- tenker

- denne uka

- trodde

- tusener

- tre

- Gjennom

- hele

- billett

- billetter

- innstramming

- tid

- ganger

- til

- i dag

- dagens

- sammen

- ton

- også

- topp

- Tema

- HELT KLART

- handel

- Transcript

- overgang

- Treasuries

- treasury

- enorm

- problemer

- sant

- SVING

- snudde

- Turning

- typer

- typisk

- typisk

- Uk

- STORBRITANNISK SKATKUR

- etter

- forstå

- uheldig

- enhet

- kommende

- us

- bruke

- vanligvis

- verdi

- Verdier

- verifisere

- video

- nesten

- volum

- ønsket

- Warehouse

- advarsel

- washington

- måter

- Rikdom

- uke

- uker

- velkommen

- Wells

- Wells Fargo

- Hva

- whats

- om

- hvilken

- mens

- HVEM

- kone

- vil

- vinne

- ord

- Arbeid

- arbeid

- virker

- verden

- verste

- verdt

- ville

- skrive

- skrevet

- Feil

- år

- år

- Din

- deg selv

- youtube

- zephyrnet

- null